新时代国有企业经济责任审计评价指标体系构建

2023-03-17 01:27:46刘守鹏

国际商务财会 2023年4期

刘守鹏

(大连商品交易所审计部)

一、引言

国有企业是我国国民经济的支柱,特别是能源、交通、电力、通信、金融等领域,是国家进行宏观调控的重要经济基础。我国于改革开放之初探索建立了厂长(经理)承包经营审计,并逐步形成具有中国特色的经济责任审计制度,在维护财经纪律、规范权力运行等方面发挥了重要监督作用。党的十八大以来,我国着力构建“五位一体”总体布局,协调推进“四个全面”战略布局,经济责任审计工作也适应党中央、国务院关于审计工作的新要求,在推动重大决策落实、维护经济安全、推动改革发展等方面发挥了重要促进作用。2018年中央审计委员会成立后,科学总结了多年来特别是十八大以来经济责任审计取得的实践经验,2019年7月中共中央办公厅、国务院办公厅印发《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》(以下简称《规定》),提出“推进领导干部履行经济责任情况审计全覆盖”“以任职期间审计为主”等新内容,并在审计评价相关章节中提出了“坚持定性评价与定量评价相结合”有关要求。《规定》出台后,各级审计机关、国有企业分别在国家审计、内部审计中加大经济责任审计覆盖力度。同时,中国内审协会于2021年修订发布《第2205号内部审计具体准则——经济责任审计》,并于2022年制定《第3204号内部审计实务指南——经济责任审计》,进一步指导内部审计部门有效实行经济责任审计,全面客观地评价领导干部任职期间经济责任履行情况,促进企业加强经营管理,提高内部控制水平和风险防范能力,促进领导干部依法和秉公用权,提升履职尽责和担当作为能力,推动国有企业在国民经济中更好地发挥支柱作用。

二、现有国有企业经济责任审计评价存在的不足

经济责任审计是相对综合性的审计项目,与财务收支、固定资产投资、采购管理等专项审计不同,经济责任审计内容相对广泛,审计评价要求更加全面客观。在我国目前经济责任审计实践中,审计评价通常以事实为依据进行定性评价,主要根据有关党内纪律、法律法规、规章制度等对领导干部任职期间经济责任履行情况进行总结评价。这种以定性为主的评价方法对于国有企业,特别是能源、交通、电力、通信、金融等领域的国有集团化企业,所属企业同类型较多,领导干部经济责任履行内容存在相同或相似之处,不便于对不同企业相同时期或同一企业不同时期领导干部的经济责任履行情况进行横向或纵向比较。因此,本文尝试建立国有企业经济责任审计评价指标体系,通过定量和定性相结合的指标评价,帮助企业在干部考察、人员任免等方面提供参考,促进企业规范发展,促进领导干部履职尽责。

三、构建国有企业经济责任审计评价指标体系

(一)构建国有企业经济责任审计评价指标体系的思路

本文应用层次分析法理论,建立层次化的评价指标体系,包括评价目标、评价维度、评价指标,并明确各项指标的评价标准;通过建立评价维度的判断矩阵以及各项评价维度内评价指标的判断矩阵,确定指标权重;以领导干部任职期间相关事实、数据等为依据,按照评价标准对指标进行量化打分;计算指标加权得分,并对经济责任履行效果作出评价结论。

(二)构建国有企业经济责任审计评价指标体系的步骤

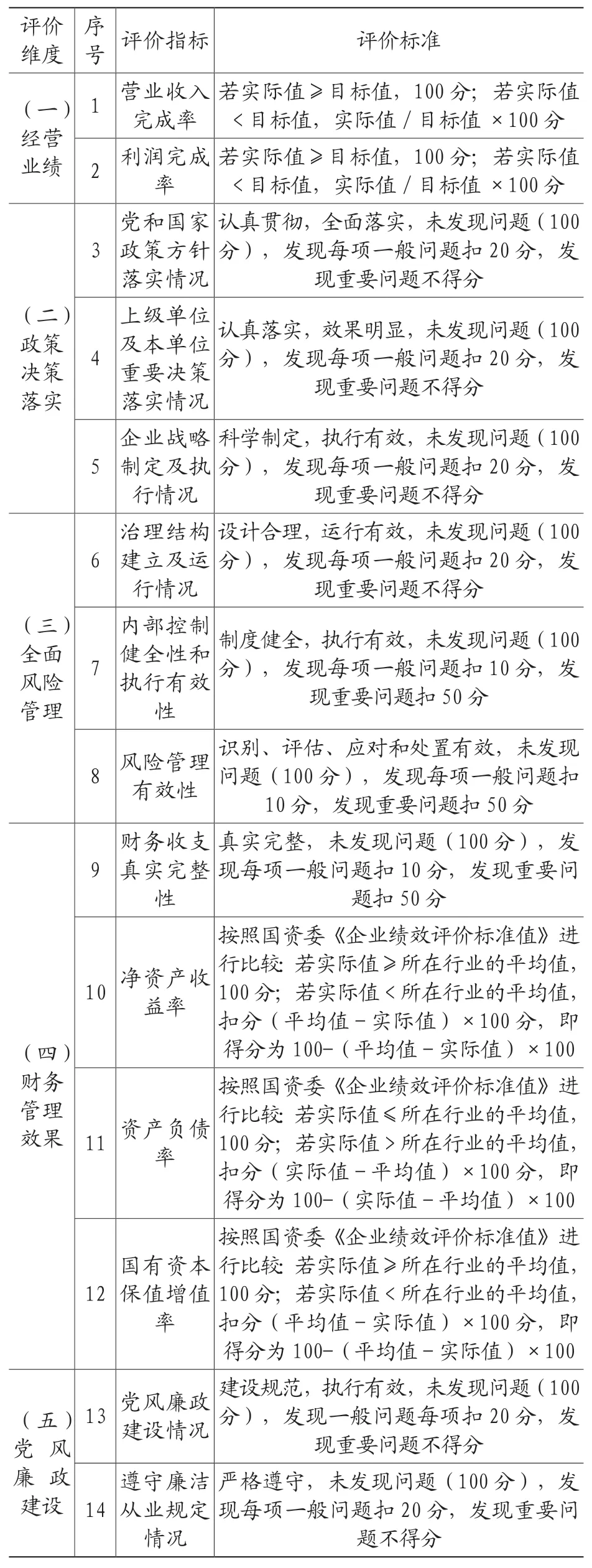

1.明确评价目标,确定评价维度。审计评价应聚焦经济责任,按照相关规定,经济责任是领导干部任职期间,贯彻执行党和国家经济方针政策,落实上级单位、本单位党委和董事会决策部署,管理资金、资产、资源,防控重大经济风险等有关经济活动应当履行的职责。因此,审计评价目标应定位于客观公正的评价经济责任履行效果,并按照经济责任内容设定评价维度,建议评价维度包括企业经营业绩、政策决策落实、全面风险管理、财务管理效果和党风廉政建设五个方面。

2.建立评价指标,编制评价标准。在评价指标选择上,一是全面性与重要性相结合,合理保证指标选取的全面性,并兼顾相对重要性,避免指标的冗余;二是定量与定性相结合,如反映经营业绩情况的指标,可采用营业收入等指标进行衡量,反映公司全面风险管理情况,可采用内部控制健全性和执行有效性、风险管理有效性等指标进行评价;三是适应性与可操作性相结合,选择的指标要有代表性,同时也要考虑相关材料和数据的可获取性。

在评价标准编制上,一是对于定量指标,可直接通过将实际完成值与目标值比较进行打分,如营业收入,若达到目标值,则为100分,若未达到目标值,则可按实际值/目标值×100确定得分。对于净资产收益率等相对指标,如若企业无明确的目标值,可对标国资委各年发布的《企业绩效评价标准值》,若实际值大于等于所在行业的平均值,则为100分,若实际值小于所在行业的平均值,则得分为100减扣分,并设定相关的扣分标准。二是对于定性指标,以内部控制健全性和执行有效性指标为例,由审计项目组根据对被审计企业内部控制的检查情况进行评价,制度健全、执行有效且未发现问题为100分,发现一般问题每项扣10分,发现重要问题每项扣50分,其中一般和重要的评判标准可根据企业内部控制缺陷认定标准有关规定或由审计项目组根据问题对企业业务、市场、运营、财务、合规等影响情况综合判断。

(三)构建国有企业经济责任审计评价指标体系并设计指标权重

1.构建国有企业经济责任审计评价指标体系。按照上述思路,可构建涵盖企业经营业绩、政策决策落实、全面风险管理、财务管理效果和党风廉政建设五个评价维度的评价指标体系,合计14项指标,并编制相关的评价标准(详见表1)。

表1 国有企业经济责任审计评价指标体系示例

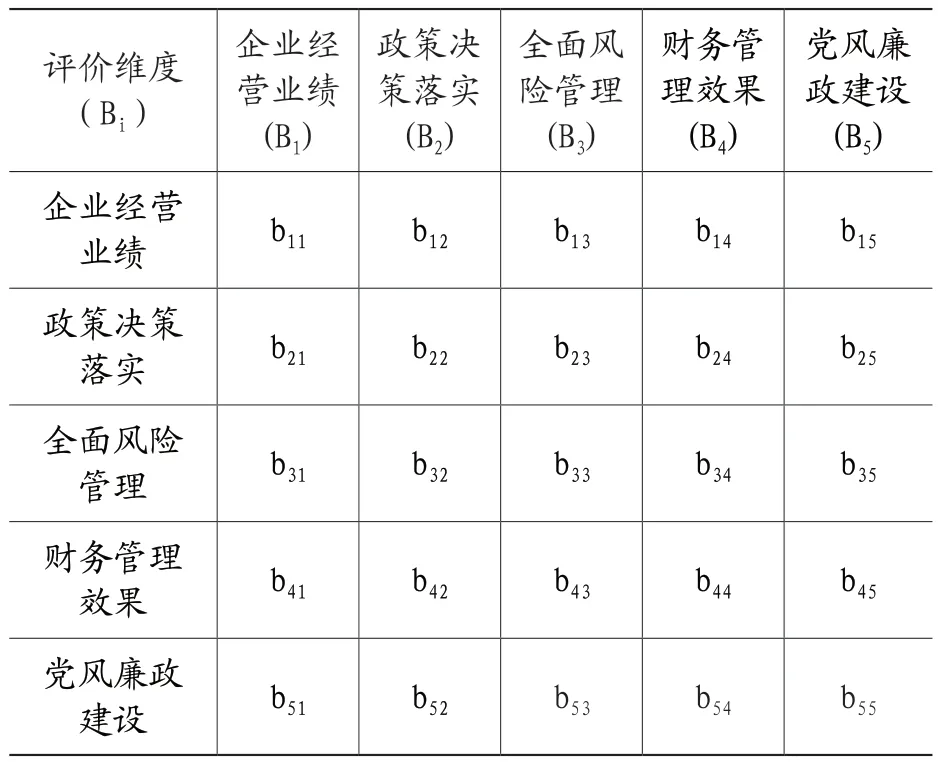

2.设计评价指标权重。按照层次分析法,一是建立评价维度相对于评价目标的判断矩阵,计算评价维度的相对权重。判断矩阵表示各项评价维度之间相对重要性的比较。根据领导干部任职期间的职责分工、年度考核目标、述职报告等文件资料,结合企业管理层访谈、组织人事部门座谈、向专家发放问卷调查等方式,对企业经营业绩、政策决策落实、全面风险管理、财务管理效果和党风廉政建设五个评价维度建立判断矩阵(如表2),bij表示评价维度Bi与Bj之间的相对重要性,bii=1,bji=1/bij,通常按照1~9取数进行两两相互比较,bij数值越高,Bi相对于Bj的重要性越高,并通过BW=λmaxW求解权重(其中B为判断矩阵,λmax为B的最大特征值,W为对应于λmax的正规化特征向量),通过一致性检查后,W的分量Wi即为Bi的权重。二是建立评价指标相对于评价维度的判断矩阵,计算评价指标的权重。同样可通过访谈或问卷调查等方式确定同一评价维度内各项指标之间的相对重要性。最后计算各项评价指标相对于评价目标的权重,即评价指标最终权重=评价指标相对于所在评价维度的权重×评价维度相对于评价目标的权重。

表2 判断矩阵示例

3.基于综合评价结果,对经济责任履行效果作出评价结论。审计项目组根据检查结果,以事实和数据为依据,能够按照指标权重加权计算该领导干部经济责任履行效果评价得分,即评价得分=∑(各项指标得分(百分制)×指标权重)=∑(各项指标得分(百分制)×评价指标相对于所在评价维度的权重×评价维度相对于评价目标的权重),同时可按得分区间设定相应的评价结论,如对于95~100分,评价结论为“很好地履行了经济责任”,85~94分为“较好地履行了经济责任”,60~84分为“基本地履行了经济责任”,60分以下为“未适当地履行经济责任”。

四、国有企业经济责任审计评价指标体系的应用与注意事项

(一)国有企业经济责任审计评价指标体系的应用举例

1.企业情况和经济责任审计概况。假设A为国有企业集团,下设多家同一业务领域的子企业,2022年同时对3家下属企业A1、A2和A3开展总经理2019-2021年任期经济责任审计。根据审计项目组对A1、A2和A3全面风险管理情况的检查结果,A1在风险管理有效性方面存在2项一般问题,A2在内部控制健全性和执行有效性方面存在4项一般问题,A3在内部控制健全性和执行有效性方面存在2项重要问题。

2.经济责任审计评价过程。假设按照层次分析法计算得出各项评价维度的相对权限分别为企业经营业绩(20%)、政策决策落实(40%)、全面风险管理(20%)、财务管理效果(10%)、党风廉政建设(10%),其中在全面风险管理评价维度,3项指标的相对权重分别为治理结构建立及运行情况(25%)、内部控制健全性和执行有效性(50%)、风险管理有效性(25%),按照评价得分=∑(各项指标得分(百分制)×评价指标相对权重×评价维度相对权重),可计算得出A1、A2、A3企业总经理在全面风险管理评价维度得分分别为19分、16分和10分。

3.经济责任审计评价结果。假设使用上述方法,计算其他各项评价维度得分,最终计算得出A1、A2、A3企业总经理经济责任审计评价得分别为96分、88分和72分,则在任职期间,A1企业总经理很好地履行了经济责任,A2企业总经理较好地履行了经济责任,A3企业总经理基本履行了经济责任。

(二)应用国有企业经济责任审计评价指标体系的注意事项

本文建立的国有企业经济责任审计评价指标体系具有通用性,在应用上需要考虑和注意以下因素:一是不同领域如能源、交通、电力、通信、金融等存在一些行业特性;二是国有企业集团所属的不同类型企业可能存在个性因素,如以对集团内部提供行政服务为主的下属企业,收入、利润等可能不是重点的考核指标;三是同一企业的不同历史时期或同类型的企业可能处于不同发展阶段,对经济责任关注重点也存在不同;四是董事长、总经理等不同职位的领导干部,履职范围和经济责任内容也存在不同;五是在指标评价标准的设计上,也需要结合企业实际情况,灵活调整评分和扣分标准。因此,在应用评价指标体系进行综合评价时,需要将上述因素纳入考虑范围,设定评价指标和权重,促进经济责任审计评价结果更加科学客观。

五、结论

本文在研究经济责任审计有关规定的基础上,基于层次分析法理论,尝试构建新时代国有企业经济责任审计评价指标体系,涵盖评价目标、评价维度、评价指标和评价标准,并建立指标权重设计和综合评分方法,便于国有企业集团对所属企业领导干部经济责任履行效果进行横向或纵向比较,通过客观公正地审计评价,为领导干部选拔任免提供参考依据,促进领导干部履职尽责,推动国有企业行稳致远。

猜你喜欢

当代陕西(2020年17期)2020-10-28 08:18:18

中华诗词(2019年7期)2019-11-25 01:43:00

人大建设(2018年5期)2018-08-16 07:09:00

电信科学(2017年6期)2017-07-01 15:44:57

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:34

领导决策信息(2017年11期)2017-05-17 04:49:12

灯与照明(2016年4期)2016-06-05 09:01:45

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01 03:46:24

吐鲁番(2014年2期)2014-02-28 16:54:43

河南科技(2014年15期)2014-02-27 14:12:51