基于帕利普分析体系的伊利股份财务分析

2023-03-15 00:36侯倩

中小企业管理与科技 2023年4期

侯倩

(西藏民族大学,陕西 咸阳 712000)

1 引言

目前,我国乳制品行业呈现出高度集中的双寡头竞争格局。伊利股份作为我国乳制品行业的龙头企业,为实现企业长远良性发展的目标,产品质量的把控和战略决策的执行格外重要,因而需要科学的财务分析,为未来的发展规划提供理论参考依据。帕利普分析体系将企业财务因素与非财务因素相结合,克服了传统分析系统仅对企业经济状况进行静态分析的局限性,为伊利股份未来发展以及乳制品行业提供强有力的参考依据。本文采用帕利普分析体系,即对传统的杜邦分析法的更新完善,对伊利股份的财务状况进行系统的分析评价,这样不仅有利于管理层洞悉管理漏洞,改进经营决策,也有助于同行业其他企业对企业自身的财务状况实施分析评价,提供了良好的借鉴经验。

2 文献综述

Palepu 研究和分析了杜邦分析法中存在的不足,他将可持续增长率引入其中形成帕利普分析体系,克服了仅对企业经济状况进行静态分析的局限性[1]。Bragg 发现,可持续增长率对于企业长期发展具有很好的参考价值,同时,要分析现金流量和可持续增长率的关系[2]。赵燕认为,帕利普体系将可持续增长率作为核心指标,再引入现金流量指标弥补杜邦分析的缺陷,使得财务分析更加系统完善[3]。吴雨佳根据企业自身的状况,建立科学系统的财务分析体系[4]。于玲玲认为,企业要高度重视预算,提出企业可持续发展和战略投资的前提是真实有效的财务数据[5]。安明利用统计学的方法检验股利政策对可持续增长实现程度的影响,同时提出股利增长率对企业的可持续增长能力有着至关重要的影响[6]。黄艳和叶红指出,帕利普分析框架对于不同类型的公司可以结合其实际状况选取指标,如上市公司对于股利支付率、净资产收益率敏感性很强[7]。毛金芬和徐新阳指出,帕利普分析体系可以弥补现有研究忽视企业可持续发展能力的不足[8]。

综上,帕利普分析体系从企业的可持续发展能力、股利支付能力和现金流量方面进行分析,更加全面系统,符合现代企业发展的大趋势。

3 相关概念界定

3.1 帕利普分析体系

哈佛大学教授Palepu 在《企业分析评价》一书中提出了以可持续增长比率为核心指标的财务分析体系。帕利普财务分析法建立在杜邦财务分析法的基础之上,以企业的可持续发展为目标,以可持续增长比率为核心指标,对企业的财务状况作出综合评价,弥补了杜邦财务分析体系的缺陷,体现了企业追求价值最大化的财务管理理念。

3.2 可持续增长率

可持续增长率是企业在保持利润能力和财务政策不变的情况下能达到的增长比率,它取决于净资产收益率和股利政策。因此,可持续增长率将企业的各种财务比率统一起来,以评估企业的增长战略是否可持续。具体计算公式为:

可持续增长率=净资产收益率×(1-股利支付比率)=总资产周转率×销售净利润率×所有者权益乘数×留存收益率

4 基于帕利普分析体系的相关财务指标分析

伊利股份是乳制品行业的龙头企业之一,经营业务广泛、市场占有率高,有着良好的商业发展水平和产品质量信誉。

为了更好地反映帕利普分析体系的作用,本文从伊利股份的净资产收益率、股利支付率和可持续增长率着手,既选取同行业公司——光明乳业的财务指标进行横向对比,又将伊利股份2017-2021年的相关指标进行纵向对比,下文对此展开分析和说明。

4.1 净资产收益率分析

净资产收益率是评价企业自有资本和累计收益水平的综合指标,反映企业资本运营的综合效益,通过净利润率、总资产周转率和财务杠杆的作用细究净资产收益率变化的原因。

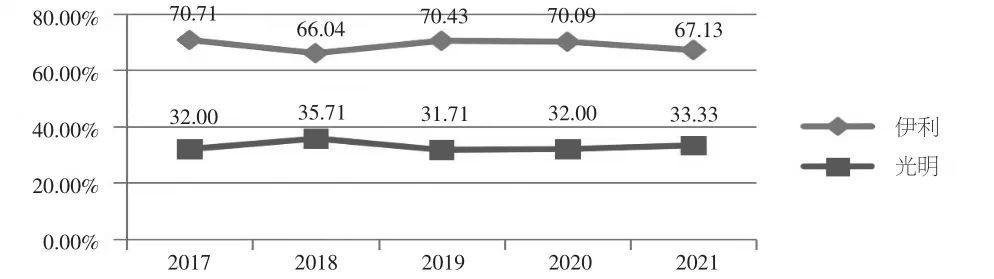

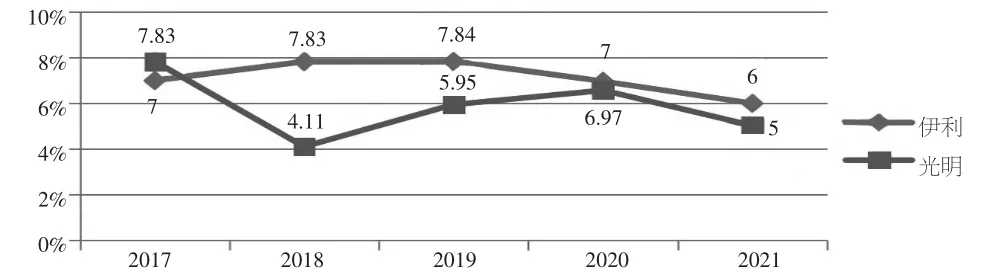

由伊利股份与光明乳业2017-2021年净资产收益率的比较结果可知(见图1),伊利的净资产收益率远优于光明,即使在市场因新冠肺炎疫情的影响而低迷时,伊利的净资产收益率与光明相比仍保持2.4 倍的优势。

图1 伊利股份、光明乳业净资产收益率对比

伊利股份的净资产收益率在2019-2021年变动幅度较大,于2019年达到峰值,但是2019年净利润率下降0.45%(见表1),主要是由于伊利为扩大经营规模需要增加发行债券和短期债务,导致资产负债率提高。2021年伊利的净资产收益率呈现5年间的最低值,但在疫情影响下,伊利股份能取得这一成绩仍然是值得肯定的。净资产收益率受销售净利润率、总资产周转率和权益乘数的影响,净资产收益率与可持续增长率呈正向变动关系。下文对净资产收益率的3 项影响因素进行深入探究,进一步细究净资产收益率变动的具体原因。

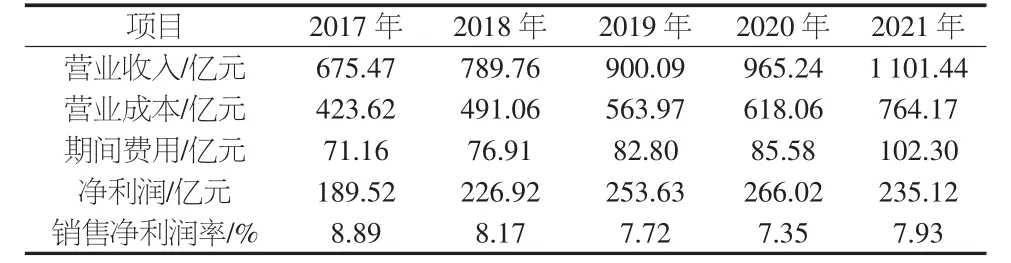

表1 销售净利润率的影响因素

由表1 可知,2017-2020年伊利的销售净利润率一直呈下降的趋势,从8.89%降至7.35%,主要原因是成本的不断攀升。期间费用从2017年的71.16 亿元升至2020年的85.58亿元,增幅为20.26%,但在此期间营业成本上升45.90%。虽然2017-2020年伊利的净利润持续上升,但销售净利率的波动幅度小于成本的增加幅度,说明伊利的盈利能力略有减弱,这将进一步影响公司的净资产收益率。

由表2 可知,2017-2019年伊利股份的总资产周转率逐年上升,而在2019年之后呈下降趋势。就应收账款周转率和存货周转率分析来看,虽然二者基本处于下降的态势,但一直保持着较高的水平。存货周转率下降的幅度较小,主要是受原料价格上涨和并购的影响。伊利股份一直实行较紧的信用政策,虽然应收账款周转率从2017年的99.46 降至2020年的59.73,下降39.95%,在一定程度上增加销售收入,同时导致应收账款的获利能力下降,进而影响总资产周转率,使其于2020年出现下降。

表2 总资产周转率的影响因素 单位:次

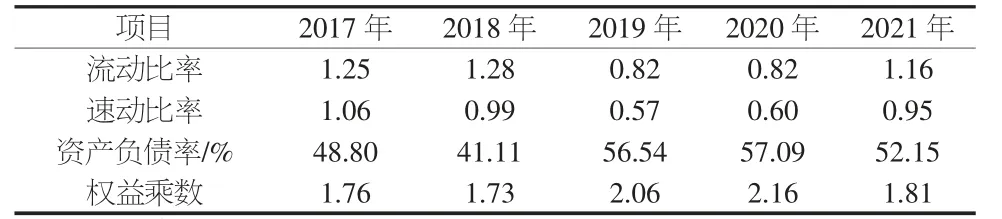

由表3 可知,2017-2021年伊利股份的权益乘数呈波动性变化,于2020年达到峰值2.16,波动幅度较大,主要是由于2019年伊利并购导致负债激增,资产负债率较上一年上升37.53%。同时,伊利的短期偿债能力受此影响,2019年、2020年的流动比率、速动比率下降幅度较大。虽然资产负债率没用突破安全红线,但较高的资产负债率会增加财务风险,权益乘数波动较大不利于净资产收益率的稳定。

表3 权益乘数的影响因素

4.2 股利支付率分析

股利支付率反映企业的股利分配政策和股利支付能力,同时,与可持续增长率呈反向变动关系。

由图2 可知,2017-2021年伊利股份的股利支付率远高于光明乳业,基本为光明乳业的两倍。2018年伊利的股利支付率下降是为了保留充足的资金用于2019年的并购业务。在良好的经营背景下,股利支付率的提高有利于树立良好的企业形象,但高股利支付率尤其是伊利股份多采用现金股利的形式,股利政策单一,这会加大企业的筹资风险,这也可以解释为何伊利股份的资产负债率较高。此外,股利支付率与可持续增长率呈反向变动关系,高股利支付率对企业的可持续发展能力存在一定的负面影响。

图2 伊利股份、光明乳业股利支付率对比

4.3 可持续增长率分析

传统的杜邦体系虽然能够帮助管理者进行决策,但是没有考虑企业未来的长远发展,因此,本文运用可持续增长率指标对企业的未来发展加以分析。

由图3 可知,伊利股份2017-2021年的可持续增长率呈先升后降的趋势,2017年比光明还要低0.83%。伊利在2018年将股利支付率下调4.67%,拉开了与光明乳业的距离,当然也有光明自身净资产收益率下降的原因。高股利支付率使得伊利2019-2021年的可持续增长率下跌,2020年与光明乳业的差距仅为0.03%。受疫情影响,伊利的净资产收益率大幅下降,2021年股利支付率跌至6%。2017-2019年,在净资产收益率保持稳定的情况下,伊利的可持续增长率上升幅度不大,主要是受股利支付率较高的影响。

图3 伊利股份、光明乳业可持续增长率对比

5 伊利股份财务分析发现的问题及建议

5.1 发现的问题

5.1.1 资产负债率较高

伊利股份2017-2021年披露的年报显示,其资产负债率高于50%,在季报披露中甚至高于60%,这一数字这在食品行业中是较高的。2019年伊利股份大刀阔斧进行业务扩张,并购新西兰年澳优乳业、开发伊利智慧谷项目,投入资金体量巨大,这也是资产负债率激增的一大原因。因此,尽管伊利股份的长期偿债能力较好,但是应该适当降低负债水平。高资产负债率容易影响企业的现金流动,不利于资金结构优化。

5.1.2 成本费用控制能力有待提升

伊利股份的成本以及期间费用的增长幅度高于销售净利润率。成本的提升,一方面,原材料和原奶价格上涨可能给伊利带来成本压力,使毛利率降低;另一方面,作为乳制品行业的龙头企业,其销售费用占比远高于其他企业,缺乏竞争优势。销售费用高主要是由于广告投入和销售人员工资过高,但其广告费用投入并没有获得相应比例的利润。成本控制不够严格,存在一定程度的资源浪费情况。

5.1.3 股利支付率过高

伊利股份的股利支付率远高于同行业其他企业,与行业整体发展趋势不匹配。在良好的经营背景下,股利支付率的提高有利于树立良好的企业形象,但高股利支付率尤其是伊利多采用现金股利的形式,股利政策单一,这会加大企业的筹资风险,影响资产负债率。高额派现消耗伊利股份的净利润,降低企业的盈利能力,影响企业长远发展。

5.2 对伊利股份的建议

5.2.1 控制资产负债率

虽然伊利股份的偿债能力较强,现金也很充足,但是仍需降低负债水平。具体可以从筹资渠道多元化入手,实现资本成本和财务风险最小化,选择适合企业自身发展的筹资方式,如可以利用海外子公司借助海外银行筹资。同时,在调整产业结构的过程中,要合理考虑市场环境和自身综合实力,切忌操之过急、步子迈得太大。伊利股份要控制资产负债率的增长速度,提高经营活动产生现金流量的能力,不断提高企业价值。

5.2.2 提高成本管控能力

伊利股份在保证产品质量的基础上,要尽可能地提升成本控制能力。在原料价格波动的市场环境中,应当降低采购成本,做好原料储备工作,但是不能盲目囤积,影响企业的存货周转率。此外,可以对销售费用实行精细化管理,杜绝过度广告投入,完善销售人员的绩效考核制度,减少资源的浪费,提高资金的使用率。好的品质才是企业最好的广告,节约的资金可以用于产品研发、质量控制等项目,形成企业发展的良性循环。

5.2.3 适当调整股利支付率

当股利支付率超出一定值时,企业会面临较高的资产负债率和筹资费用;反之,则会降低股东与投资者对企业的忠诚度。伊利的股利支付率远高于同行业竞争对手。伊利需要借助自身的收益情况,在维持日常经营和力气经济效益最大化的前提下,适当地调整股利支付率。同时,推动股利支付手段多元化,不仅局限于现金股利,这样可以有效保证企业未来发展得到资金支持,减少外部筹资,降低企业资产负债率,更利于企业长期稳定发展。

6 结论

本文运用帕利普分析体系,以乳制品行业的龙头企业——伊利股份为研究对象,对伊利股份2017-2021年的财务数据进行分析。总体而言,作为龙头企业,其各项指标都很健康,虽然存在一些问题但并不严重。针对伊利股份存在的上述问题,应采取有效措施,促进伊利股份内部财务指标的优化。我国乳制品行业还有很大的发展空间,而帕利普分析体系将企业财务因素与非财务因素相结合,能够更加全面系统地反映企业的财务状况,更能增强企业财务管理能力,提升企业财务绩效,克服了传统分析体系对企业经济状况进行静态分析的局限性,更加关注可持续增长能力,更加贴合企业发展的需要,能够为伊利股份未来发展以及乳制品行业提供参考依据。

猜你喜欢

山东冶金(2019年1期)2019-03-30

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国乳业(2016年4期)2016-11-07

中国质量万里行(2016年1期)2016-08-10

海外星云(2016年12期)2016-06-29

中国财政年鉴(2016年0期)2016-06-05

华人经济(2016年2期)2016-05-12

声屏世界(2014年6期)2014-02-28