混合所有制改革路径、动因与财务绩效研究

——以中粮资本为例

2023-03-15 00:36李美娟

中小企业管理与科技 2023年4期

李美娟

(中山大学附属第五医院,广东 珠海 519000)

1 引言

国有企业作为我国国民经济的重要组成部分,为我国经济建设发展作出了巨大贡献,然而,长期以来国有企业存在“一股独大”、享受政府政策及资源倾斜、缺乏活力和创新精神的问题,制约着国有企业的高质量发展,同时不利于市场经济发展。2013年11月,党的十八届三中全会通过《中共中央关于全面深化改革若干重大问题的决定》,明确提出积极发展混合所有制经济;2015年9月,国务院发布《关于国有企业发展混合所有制经济的意见》,鼓励非公有资本参与国企混改,随后国家发改委陆续推出四批试点混改企业名单,中粮资本控股股份有限公司(以下简称“中粮资本”)入选第二批试点混改企业范围,并通过“引入战略投资者+借壳上市”方式完成混合所有制改革。

目前,很多学者对混合所有制改革相关主题进行了丰富的探讨,如周心怡[1]指出,目前国有企业改革的主要动因为国家同时作为国有企业的出资者和管理者的双重身份,容易造成内部控制人的问题,使国有企业失去竞争活力。关于国企混改的核心本质及路径方面,赵建辉[2]提出,国企混改的核心是要建立现代企业制度,实现企业所有权与经营权分离,进行机制改革,通过增资扩股、转让部分国有股权、上市、资产重组等方式引入非公有资本投资者,改变资本结构,引入市场化机制,实现国有资本保值及增值。在国企混改的股权结构变化所带来的影响中,林艳等[3]及李秉祥等[4]研究指出,引入非国有股东,可对国有股东产生制衡效应,而非国有股东通过委派董事的方式,分享企业控制权,改善公司治理结构,有效抑制国有企业政府干预行为,提升国企决策效率,减弱“高管私利”负面影响,发挥正向调节作用及积极的监督效应,进而提升国企混改绩效。本文从中粮资本的混合所有制改革路径、动因及财务绩效方面进行探讨,分析混合所有制改革给中粮资本带来的积极影响。

2 中粮资本混改的基本情况

2.1 中粮资本简介

中粮资本是中粮集团有限公司(以下简称“中粮集团”)旗下运营管理金融业务的专业化公司及投资平台,主要面向中粮集团粮油食品主业及广大金融领域客户,涉及寿险、期货、信托、银行、产业投资、商业保理等各业务领域,旗下企业包括中粮期货、中粮产业基金、中英人寿、中粮资本(香港)、中粮信托、中粮金科、龙江银行、深圳明诚金融和中怡保险经纪。2017年8月,中粮资本通过混改引入弘毅弘量、结构调整基金、首农集团、上海国际资管、航发资产、宁波雾繁和温氏投资7 名战略投资者,完成混合所有制改革。2019年初,中粮资本通过中原特钢股份有限公司(以下简称“中原特钢”)实现借壳上市,完成第二轮混改。

2.2 中粮资本混合所有制改革路径

中粮资本的混合所有制改革共经历了混改+上市两个阶段,第一个阶段为2017年获批成为国家发改委第二批混改试点企业,并于同年引入合适的战略投资者,改变股权结构;第二个阶段为2018年通过无偿划转股份,中原特钢的控股股东由中国兵器装备集团有限公司(以下简称“中国兵装”)变更为中粮集团,2019年1月,中粮资本通过中原特钢实现借壳上市。

2.2.1 第一阶段:引入战略投资者

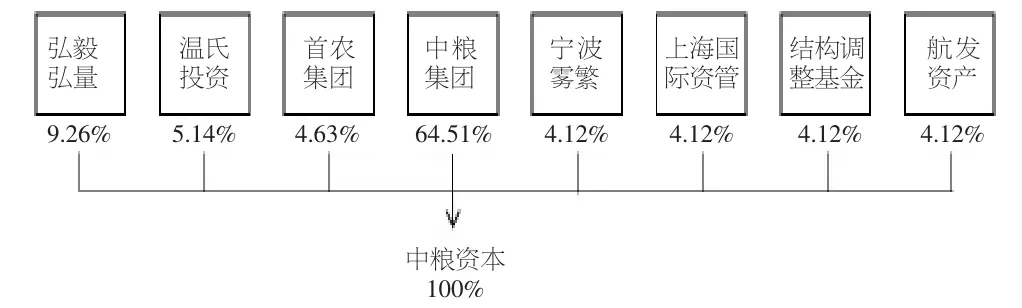

2017年2月,中粮资本被纳入国家发改委第二批混改试点企业,同年4月19日,中粮资本在北京产权交易所对外公布增资项目及股权转让事项,确定以优势互补、战略协同、财务实力等作为投资人选择的标准,最终通过公开挂牌、竞争性谈判方式择优引进不同领域有独特优势的弘毅、首农、温氏等7 家投资者,其中中粮集团将其持有中粮资本13.775 2%的股权分别转让给7 家战略投资者,募集资金为20 亿元,同时,7 家战略投资者向中粮资本增资49 亿元,最终中粮资本募集总金额为69 亿元,中粮集团持股比例从100%下降为64.51%,经增资转让后的中粮资本股权结构如图1 所示。

图1 中粮资本增资转让后股权结构

2.2.2 第二阶段:资产置换+借壳上市

完成股权改革后,中粮资本开始筹划整体上市相关事项,该事项通过两个步骤来实现。

第一步,2017年11月16日,中国兵装与中粮集团签署关于国有股权无偿划转的协议,将其持有的中原特钢339 115 147 股国有股份(占总股本67.42%)无偿划转至中粮集团;2018年3月6日,中原特钢对外发布公告,收到中国兵装转发的国务院国有资产监督管理委员会《关于核准豁免中粮集团有限公司要约收购中原特钢股份有限公司股份义务的批复》;2018年4月13日,中国兵装已完成证券过户登记手续,中原特钢控股股东变更为中粮集团。

第二步,中原特钢持有的全部资产及负债与中粮集团持有的中粮资本64.51%股权的等值部分进行置换,资产置换后的差额部分由中原特钢以发行股份的方式向中粮集团购买,同时,中原特钢向弘毅、温氏等7 家公司购买其合计持有的中粮资本35.49%股权。该重大资产重组事项于2018年6月获得国资委同意,相关的资产交割过户手续完成后,中原特钢完成重大资产重组。2019年9月29日,中原特钢完成工商变更登记手续,将公司名称变更为中粮资本控股股份有限公司,主营业务变更为金融业务;2019年10月8日,中原特钢将证券简称变更为中粮资本。至此,中粮资本通过重大资产重组方式实现借壳上市,完成第二轮混改。

3 中粮资本混合所有制改革的动因分析

3.1 依托中粮集团,深化混合所有制改革

中粮集团作为我国最大的农粮央企,聚焦粮、油、糖、棉核心主业,为助力我国农业现代化和乡村振兴,成为世界一流的粮食企业,中粮集团对旗下十八家专业化公司积极开展混合所有制改革。中粮资本所经营的金融业务对满足中粮集团所需的金融服务需求有重要意义,而作为资本密集型的金融行业,中粮资本也需要更多优质的外来资本,通过混改上市,拓宽融资渠道,为业务发展获取资金保障,同时依托中粮集团的农粮食品产业背景,产融结合并服务实体经济,进一步深化中粮集团混合所有制改革。

3.2 改善公司经营绩效,提升市场竞争力

中粮资本2014-2016年净利润分别为-4 664 万元、-21 335 万元、520 万元,尽管2016年净利润较上一年度有大幅度增长,而其净利润却由营业外收入8 120 万元支撑,营业利润仍为负数,主营业务的经营绩效迫需改善。而通过混改,可根据自身发展规划对战略投资者设定条件,如投资者的资质要求、择优录取条件等,经过甄别而引入优质的战略投资者,优化经营管理模式,对整体业务进行重新布局,改善公司经营业绩,提升市场竞争力。

3.3 优化公司治理结构,建立科学的现代企业制度

中粮资本混改前实质上由国资委全权控制,一股独大,公司内部管理往往带有浓烈的行政色彩,缺乏活力。中粮资本通过混改引入战略投资者,使公司股权结构发生变化,股东大会成为公司最高权力机构,并增设独立董事,完善董事会议事规则,提高董事会规范运作和科学决策水平,规范监事会的议事方式和表决程序,发挥监事会监督作用,进一步健全公司法人治理结构,建立科学的现代企业制度。

4 中粮资本混改前后的财务绩效分析

为分析中粮资本混改前后的财务绩效情况,本文分别从2017-2021年中粮资本的盈利能力、偿债能力、营运能力及发展能力中选择代表性的指标进行年度变化对比。

4.1 盈利能力分析

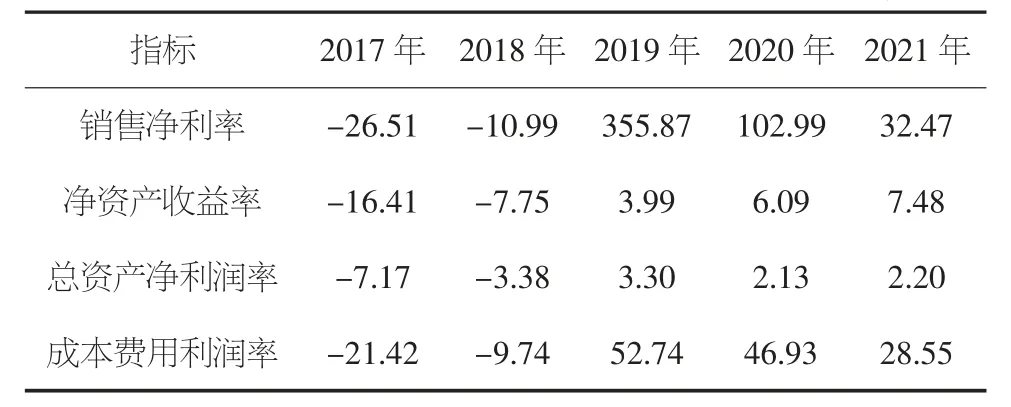

为分析中粮资本的盈利能力情况,以下着重选取2017-2021年销售净利率、净资产收益率、总资产收益率及成本费用利润率4 个盈利能力相关的财务指标,具体情况如表1 所示。

由表1 可知,2017-2018年中粮资本的销售净利率、净资产收益率、总资产收益率及成本费用利润率均为负数,表明中粮资本在这两年期间处于经营亏损状态。2019年初完成重大资产重组后,中粮资本置出原有钢铁资产并注入金融资产,主营业务由钢铁业务变更为金融业务,盈利能力得到明显改善,销售净利率从2018年的-10.99%升到2019年的355.87%,升幅达33.38 倍,2020年及2021年均较前一年度下降,但仍呈现较好的盈利能力。净资产收益率从2018年的-7.75%上升到2019年的3.99%,升幅达1.51 倍,2020-2021年仍处于上升趋势,表明股东投资的收益水平得到改善,公司自有资本获得净收益的能力得到提高。总资产收益率从2018年的-3.38%上升到2019年的3.3%,升幅达1.95倍,2020-2021年分别下降至2.13%及2.20%,其资产投入产出水平仍优于2019年借壳上市之前。成本费用利润率从2018年的-9.74%上升到2019年的52.74%,升幅达6.41 倍,经济效益得到明显提升,2020-2021年较前一年度均有不同幅度下降,仍需进一步控制成本费用。由此而知,中粮资本启动混改后,盈利能力明显提升,2019年完成借壳上市,转变主营业务,扭转经营亏损局面,盈利能力的改善可归功于股权改革及业务转型的成功。

表1 中粮资本2017-2021年盈利能力指标 单位:%

4.2 偿债能力分析

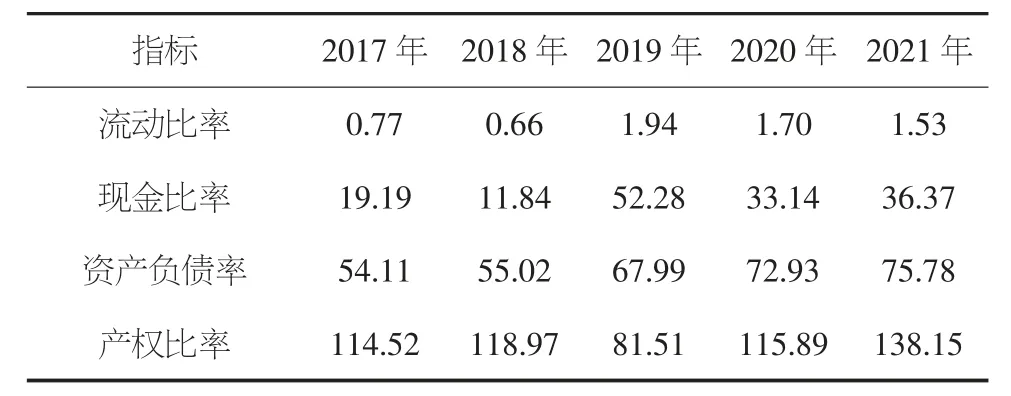

为了分析中粮资本的偿债能力的情况,以下着重选取2017-2021年流动比率、现金比率、资产负债率及产权比率4个财务指标,具体情况如表2 所示。

表2 中粮资本2017-2021年偿债能力指标 单位:%

由表2 可知,中粮资本的资产负债率在2017-2021年由54.11%提升至75.78%,呈逐年上升趋势,说明公司期间采用了举债筹资措施扩大经营,而产权比率在2019年借壳上市后回落至81.51%,随后又逐渐上升,表明中粮资本的长期偿债能力在混改后呈现出逐渐下降趋势,但与之形成鲜明对比的是短期偿债能力却得到有效提升。2017年中粮资本实施混改,流动比率从0.77%提升到2019年的1.94%,升幅达1.52倍,2020-2021年分别有所下降。现金比率从2017年的19.19%提升至2019年的52.28%,达到近5年峰值水平,即使在2020年及2021年有所回落,但仍较借壳上市前有较大的提升,表明中粮资本的资产流动性得到较大的改善,短期偿债能力得到优化,有效降低了公司流动性风险。

4.3 营运能力分析

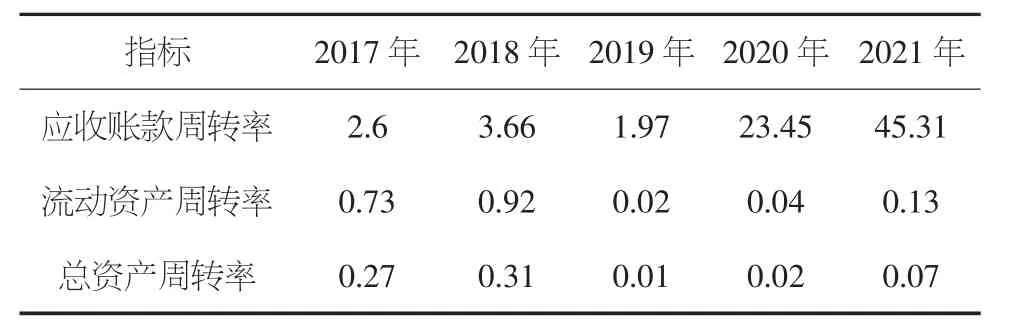

为分析中粮资本的营运能力情况,以下着重选取2017-2021年应收账款周转率、流动资产周转率及总资产周转率3个财务指标,具体情况如表3 所示。

表3 中粮资本2017-2021年营运能力指标 单位:次

由表3 可知,中粮资本应收账款周转率从2017年的2.6上升至2021年的45.31,表明其营运能力表现良好,资产流动快,短期偿债能力强。流动资产周转率呈逐年下降趋势,其主要原因是自2019年起中粮资本的货币资金、交易性金融资产及其他流动资产大幅增长。与此同时,2019年起中粮资本调整了业务发展方向,大幅增加持有至到期投资及长期股权投资,而发展金融业务也必然需要搭建网上交易平台,增加无形资产采购支出,促使无形资产账面值大幅提高,总资产从2017年的34.26 亿元增长至2021年的1 024.36 亿元,总资产周转率近5年呈下降趋势,表明其资产扩张水平高于营业收入水平。

4.4 发展能力分析

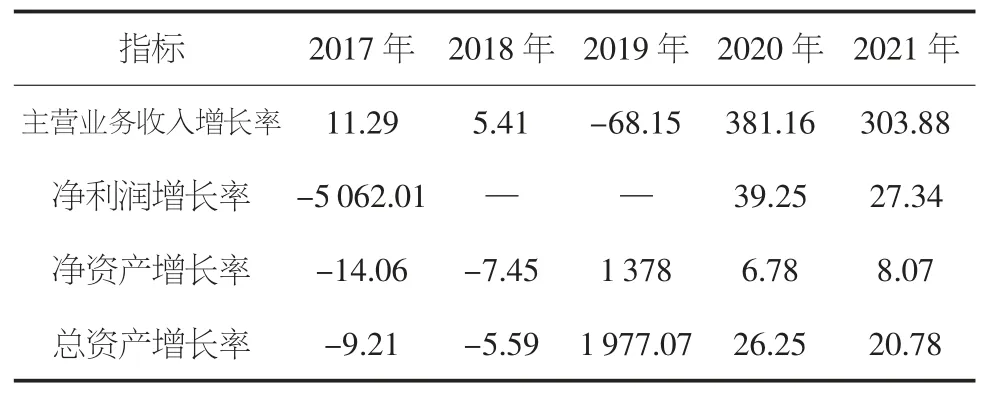

为分析中粮资本的发展能力的情况,以下着重选取2017-2021年主营业务收入增长率、净利润增长率、净资产增长率、总资产增长率4 个财务指标,具体情况如表4 所示。

由表4 可知,中粮资本在2017年实施混改后,主营业务收入增长率为11.29%,2018年增长率有所减缓,在2019年实行主营业务转型后,新业务处于初步发展阶段,其增长率为-68.15%,2020-2021年大幅增长,分别为381.16%及303.88%。在面对疫情对金融行业的全面冲击及复杂的宏观经济形势下,中粮资本仍实现了经营业绩的稳步增长。2017-2021年中粮资本的净利润分别为-2.58 亿元、-1.13 亿元、11.62 亿元、16.19 亿元、20.61 亿元,2019年较2017年增长14.20 亿元,业务转型后,盈利能力持续向好,总体呈净利润绝对值稳步上升、扭转经营亏损状态。2017-2018年,中粮资本的总资产及净资产均处于负增长状况,2018年较2017年跌幅有所回落。2019年,中粮资本通过置出原有钢铁资产并注入金融资产,总资产由2018年底的32.34 亿元变为2019年底的671.78 亿元,总资产同比增长1 977.07%,净资产由2018年底的14.55 亿元变为2019年底的215.03 亿元,净资产同比增长1 378%,主营业务转型并进行运营后,2020-2021年的净资产及总资产仍处于增长态势,表明中粮资本通过混改并借壳上市后的资产经营规模得到扩张,资产保值增值的能力得以改善,呈现出较好的成长能力。

表4 中粮资本2017-2021年发展能力指标 单位:%

5 总结与建议

中粮资本在实施混改后,得到比较好的成效。从公司治理方面来看,中粮资本通过混改优化公司治理结构,引入独立董事,并成立监事会,修改议事规则,提升公司决策效率及治理水平;从经营业绩来看,中粮资本通过资产重组,主营业务变更为优质金融业务,盈利能力得到明显改善;从国有资本价值来看,中粮资本以较净资产1.46 倍溢价引入战略投资者,混改后中粮集团持股比例仍为64.5%,达到绝对控股地位,保证国有股东利益最大化,在实施借壳上市后,中粮集团持有中粮资本的权益增长97 亿元,国有资本实现大幅增值。通过中粮资本的混改研究来看,主要有以下启示。

5.1 谨慎选择合适的战略投资者

合适的战略投资者应与实行混改的国有企业在主营业务、经营目标及发展战略方面匹配协同,实现优势互补、共同发展,并通过委派董事的形式参与公司治理,优化内部治理结构,提升决策效率,通过制衡作用,减少政企不分的负面影响。实行混改的国有企业应结合自身情况,对拟引入的战略投资者进行充分考核,谨慎选择合适的战略投资者。

5.2 保证国有资产保值增值

强化监督防止国有资产流失是国企混改的纲领性要求,而完善定价机制,是防止国有资产流失的关键[5]。定价过低可能导致国有资产流失,定价过高则可能无法吸引优质的投资者,在实施国企混改过程中,定价应结合行业特点、企业价值,遵循市场定价规则,通过非公开谈判和公开市场竞价相结合等方式,制定以防止国有资产流失为目标的合理定价。

5.3 选择合适的混改方式

2019-2021年,国家出台关于国有企业改革的政策数量共301 条,国企混改的政策体系趋于完善,各类成功的国企混改经验也带来一定的启示。而选择合适的混改方式是国有企业实施混改至关重要的一环,直接关系着国企混改的成败。在实施混合所有制改革之前,国有企业应“因地施策”“因业施策”“因企施策”,对自身的人财物进行全面梳理,明确改革目标,围绕长期发展战略,结合国家政策,制定详实的混改策略,细化改革方案,保证实施政策落地,逐步实现混合所有制改革。

5.4 落实国有企业机制改革

引入非公有资本,改变股权结构只是国企混改的第一步,要实现通过混改提升国有企业运行效率,增强国有经济活力,还需进一步转换运营机制,由各方股东共同制定公司章程,规范股东大会、董事会等权责关系,形成权责清晰、制衡有效的现代法人治理结构。引入市场化机制,结合实际情况,优化人员管理、薪酬结构,建立激励约束机制,通过核心员工持股、分红激励、超额利润分享等方式激励员工,增强企业内部活力,实现混合所有制改革目标。

猜你喜欢

山东冶金(2022年4期)2022-09-14

山东冶金(2022年3期)2022-07-19

能源研究与利用(2022年2期)2022-04-26

中国核电(2021年3期)2021-08-13

现代装饰(2020年11期)2020-11-27

商周刊(2018年18期)2018-09-21

东北史地(学问)(2017年1期)2017-06-15

商周刊(2017年25期)2017-04-25

中国科技信息(2016年16期)2016-09-10

中国卫生(2014年12期)2014-11-12