个人系公募权益产品分化显现 投资者择基谨慎对待“明星效应”

2023-03-12 14:11:55黄大智雷洁颖

证券市场红周刊 2023年9期

黄大智 雷洁颖

近几年,在国内财富管理市场快速增长的背景下,各路资本纷纷布局公募基金市场,银行系、券商系、外资系、个人系基金公司都在加速设立。但对比近期颇为高调的外资系,早前颇受青睐的个人系公募近期略显沉寂。

2015年,内地第一家个人系公募泓德基金正式成立,此后个人系公募队伍不断壮大,2022年底,最新一家汇百川基金公司获批成立。截至目前,內地已有25家个人系公募,管理规模合计达4690亿元左右,约占公募总规模的2%。

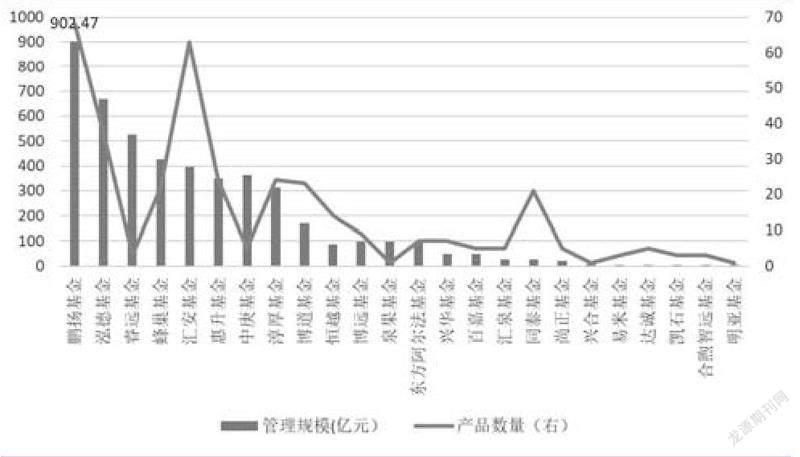

但是管理规模方面出现较大的差异。截至2022年底,鹏扬基金管理规模居首超过900亿元,排在次席的泓德基金规模约为669.74亿元。整体来看,其中9家公司管理规模超百亿元,同时6家公司管理规模不足10亿元。

其中鹏扬基金以债基扬名,特别是在2022年的两次债灾中,均有优于同类产品的表现。截至3月7日,债券老将杨爱斌管理的混合债基鹏扬汇利A近一年收益率为2.89%,而权益类产品的代表性基金经理邓彬彬,其管理鹏扬景泰成长A虽然近一年业绩表现不佳,但该产品自他任职以来年化回报达到21.7%。

其他头部个人系公募例如泓德基金,除了明星基金产品泓德远见回报外,王克玉管理的泓德优选成长亦有不错的表现,该基金近三年的收益率约为43.25%,任职以来的年化回报达到13.3%。

从图1可见,产品数量基本和个人系公募管理规模匹配。例如,鹏扬现有68只产品,其后汇安基金在管63只产品,7家产品数量在20-40区间内,15家产品数量不足10只,而明亚、兴合、泉果基金产品数量均为1只。同时,个人系公募普遍基金经理人数较少,仅有鹏扬、泓德和汇安三家超过10人,此外,明亚、兴合、泉果仅有1名基金经理。

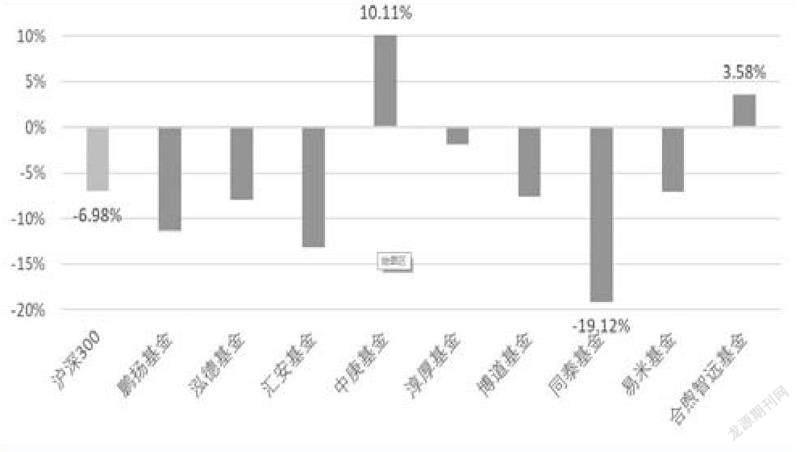

以个人系公募近一年业绩表现来看,业绩分化十分明显(见图2)。仅以其中股票型基金收益率分析,这里面仅有中庚和合煦智远收益率为正,特别是中庚基金收益率达10.11%。但是6家个人系公募跑输沪深300,其中同泰基金收益率下跌较为严重。

整体来看,个人系公募的发展逐渐呈现分化态势,马太效应显著。成立时间较早或有知名基金经理任职的公司,在资产管理规模上具备一定优势,头部公司与尾部公司的管理规模、产品数量差距较大。从业绩来看,头部公司业绩表现更好。

“个人系”公募的核心人物大部分出自知名的大型公募,其中多数人都在过往的投资生涯中积累了足够的个人经验、人脉,也取得了被投资者认可的业绩。

数据来源:Wind,星图金融研究院。注:产品数量为合并计算

数据来源:Wind,星图金融研究院。

这些成功的经验和资源禀赋是它们在成立之初就能够快速取得规模增长和业绩高增的重要原因,例如前度状元赵诣加盟泉果基金。基于他过往“四冠王”的优秀成绩,新公司首只产品——泉果旭源三年持有期认购首日便募集了近85亿元,短短两天完成了100亿的募集规模。明星的光环效应显著提升了规模增长率和募集效率。如果基金经理选对投资方向,明星光环无疑是锦上添花,不仅收益能够大幅提升,而且有利于后续资金进场。

相比于其他派系,个人系公募在背景、资源以及管理规模等方面相对弱势,投研和营销等成本和资源较为有限,难免出现资源向单一明星倾斜的现象。因此,个人系公募普遍呈现对明星依赖度高的问题。

例如2021年8月前,丘栋荣担任中庚旗下所有产品的基金经理,目前公司不由他管理的产品也仅有一只。但截至2022年底,他在管基金的总规模仍然高达294.57亿元,占总规模的80%以上。对比看,睿远的“门面”基金经理傅鹏博,在管基金的总规模为273.82亿元,占总管理规模超过一半。

但是,过度依赖明星具有一定的风险。首先是业绩全靠明星基金经理“个人输出”。以较早成立的某公司为例,此前邬传雁管理的远见回报混合产品取得了不俗的业绩,在此基础上,他的管理规模不断扩大,在2020年达到了巅峰,管理规模达492.23亿元,占公司总管理规模的42.13%。但2020年后,由于市场波动等多种因素,他的投资收益大幅下滑,对基金公司的利润造成了巨大负面影响。截至2022年底,该公司旗下超七成产品亏损,收益率下跌,往日高光不再。

其次是规模不稳定,明星基金经理一旦业绩不佳或出现离职时,管理规模也会快速下降。在邬传雁管理规模达到巅峰时,公司的管理规模也猛增至1167.75亿元,一举成为首家突破千亿规模的个人系公募。但随着产品收益率下跌,公司总管理规模也在不断缩小,截至2022年底,管理规模缩减至669.74亿元。

当然,我们并非是要完全避免这些个人系公募的产品。从本质上说,选基金一定程度上就是选择基金公司和基金经理,对于投资者而言,最重要的是能够取得长期稳定的回报,这并不取决于具体基金公司的性质。

整体来看,明星基金经理对于个人系公募基金公司而言,既是助力也是制约,业绩向好时,基金经理能够带领基金公司一飞冲天,快速打响知名度,甚至能够实现从0到10飞跃式的增长。但反之,管理规模占比过大的明星基金经理业绩不佳时,对于基金公司同样会带来巨大损失。对投资者而言,需要客观看待这种关系,不惟业绩论,找到适合自身风险偏好的产品才是关键。

(作者系星图金融研究院研究员,文中所提基金仅为举例,不作为买入推荐。)

数据来源:Wind

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27 21:25:37

数学小灵通·3-4年级(2020年6期)2020-06-24 06:17:32

数学小灵通·3-4年级(2020年4期)2020-06-24 05:51:50

上海建材(2019年5期)2019-12-30 06:30:00

油气田环境保护(2019年4期)2019-09-23 08:52:46

求学·文科版(2019年4期)2019-04-24 02:21:44

汽车观察(2018年11期)2018-12-05 02:07:46

农药科学与管理(2018年7期)2018-10-17 10:43:30

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

空中之家(2017年11期)2017-11-28 05:27:49