近五年我国零售业上市公司业绩评价研究

2023-03-10 06:21刘紫燕

中小企业管理与科技 2023年3期

刘紫燕

(青海民族大学,西宁 810007)

1 引言

新冠肺炎疫情从居民总需求方面改变中国经济的宏观环境,将对消费领域产生极大冲击。首先,零售业上市公司通常能反映整个零售业的总体情况,以及他们受到的波动。其次,上市公司财务报表是获取该公司信息的重要途径,财务状况又是公司经营活动的财务结果,因此对财务报表的业绩评价是上市公司业绩质量综合、显性的体现。最后,大数据和人工智能的发展为传统商贸企业的数字化转型提供充分机会和条件。

2 财务绩效评价指标构建

2.1 数据来源

本文根据证监会2012 版行业分类,剔除了ST 股票和信息不全的股票,最终选取了59 个A 股零售业上市公司的财务数据进行研究,数据来源于国泰安CSMR 数据库。

2.2 财务指标选取

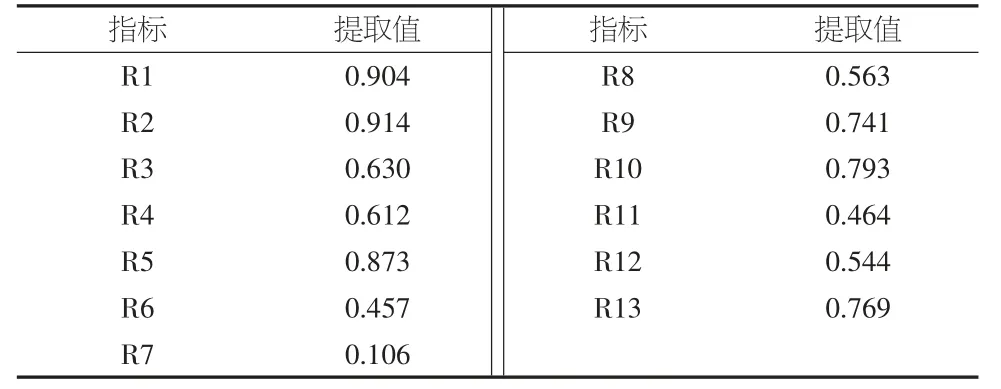

经过阅读企业绩效研究文献,笔者最终选取其中最相关、最重要的13 个财务指标,构建上市公司的绩效评价指标体系(见表1),其中偿债能力3 个指标为适度指标,其他均为正指标。

表1 财务绩效评价指标

3 实证研究

3.1 数据预处理

第一,正向化处理。将适度指标进行正向化处理,包含偿债能力中的流动比率、速动比率、资产负债率,公式如下:

式中,Xij是指标原数据,是正向化后的数据,这里的适度值K 我们以样本内所有上市公司的第j 项指标近5年内的平均值,流动比率、速动比率、资产负债率的K 值分别取1.58、1.14、0.49。

第二,标准化处理。统一样本数据范围,排除因数据大小差异而导致的影响,利用spss25.0 对正向化后的所有数据进行标准化处理,所得数据直接用于后续财务绩效分析。

3.2 适用性检验及主成分确定

第一,相关性检验。如表2所示,KMO 值为0.599,大于0.5,表明指标间相关性较高,认为这组数据适合进行因子分析。巴特利特球形度检验统计计量的观测值为1 283.569,显著性为0,表明变量之间具有很强的相关性,适合进行因子分析。

表2 KMO 检验和Bartlett 检验

第二,因子提取及贡献率。公因子方差表列示所有变量的共同度数据(见表3),变量共同度均为1。第二列指按照指定提取条件提取出特征根时的共同度,可以看出这几个变量的大部分信息可以被因子解释。

表3 公因子方差表

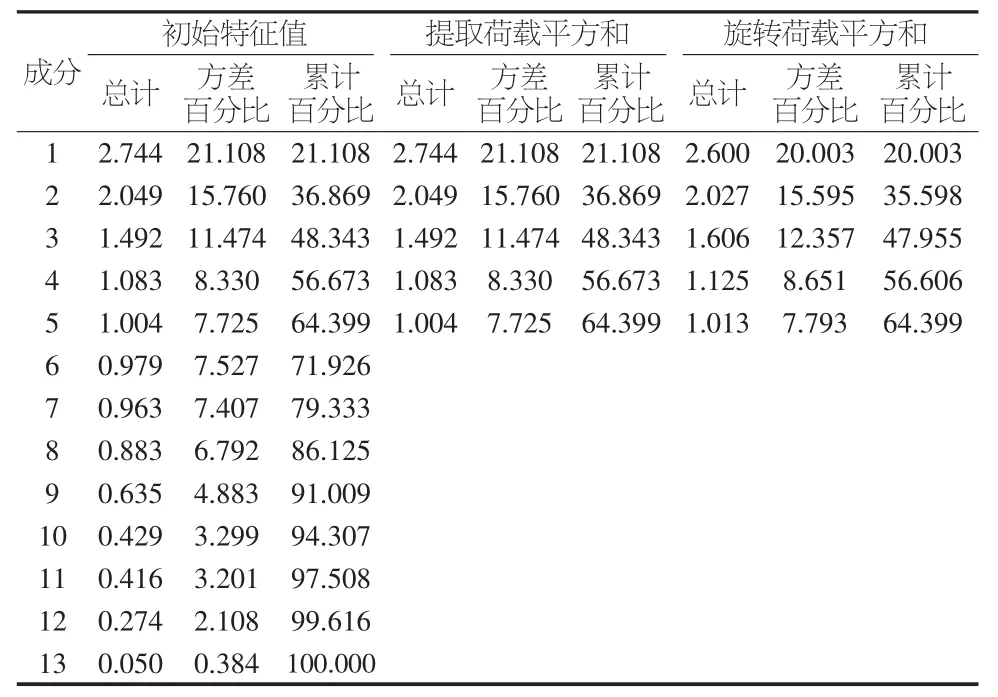

第三,总方差解释。如表4所示,主成分分析法下,总共提取了5 个因子,解释了原有变量总方差的64.399%,对原有变量的信息丢失比较少,少于40%的标准,因子分析效果较为理想。

表4 总方差解释

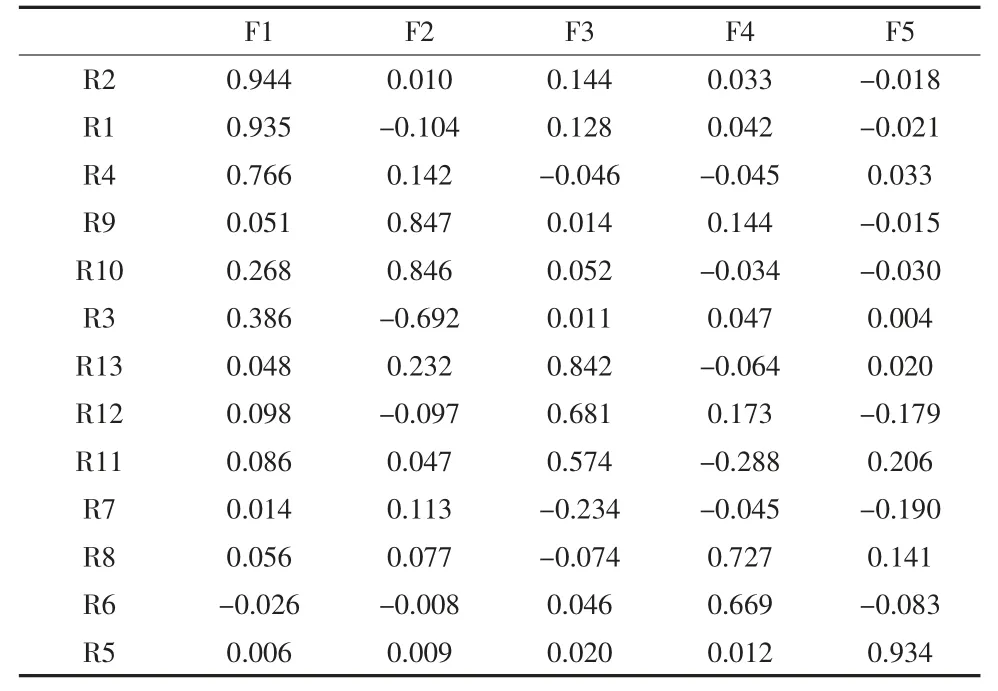

第四,因子命名与解释。为更好地了解每个主因子的意义并对实际问题进行分析,用最大方差正交旋转法,对提取的5 个主因子进行旋转(见表5)。

表5 旋转成分矩阵

净资产收益率、总资产净利率、每股收益在第一个因子上具有较高的载荷,这3 个指标都是盈利能力指标,可以将第一主因子解释为获利型因子。流动资产周转率、总资产周转率在第二个因子上具有较高载荷,这两个因子都是营运能力指标,可以解释为营运型因子。净利润增长率、营业收入增长率、总资产增长率在第3 个因子上具有较高载荷,反映企业发展能力,可以解释为成长型因子。速动比率、应收账款周转率在第4 个因子上具有较高载荷,可以解释为营运和偿债型因子。流动比率在第5 个因子上具有较高载荷,可以解释为偿债型因子。与旋转前的数据相比,因子含义在这张表中显示更为清晰。

第五,计算因子得分与综合得分。

根据成分得分的系数矩阵表(表6)和原始数据的因子贡献率(表4)可以得到每个因子得分,即:

表6 成分得分系数矩阵

根据各个因子的主要贡献率,以贡献率为系数,计算综合得分的F 值,即:

将样本公司的财务数据带入,得出最终F 值(见表7),通过各主因子的排名与综合得分对案例公司或行业情况进行综合评价分析。

表7 零售业上市公司财务综合绩效得分

4 结论与建议

4.1 基本结论

财务绩效综合得分(即F 值)越高则说明企业的业绩在该行业的上市公司内发展较为领先,反之则较落后,从总体上看,财务绩效表现差异较大。综合得分较高的两家公司是中兴商业与鄂武商A,二者得分分别为215.70 和132.15,此后排名的公司得分差距较小。排在后5 名的公司依次为上海九百、星徽股份、南京医药、上海医药、杭州解百,其中杭州解百作为最后一名与倒数第二上海医药差距较大,二者得分为-23.26 和-0.15。追根溯源,笔者发现中兴商业与鄂武商A 的F4、F5 数值较高,尤其是F4 中应收账款周转率与大部分样本公司拉开了极大的差距,而F4 与F5 代表营运或者偿债型因子。显然,零售业上市公司的营运和偿债能力表现,对于提高公司财务绩效综合表现,使其超出行业平均水平多有裨益。并且营运和偿债能力中,应收账款周转率和流动比率又显得尤为重要。至于杭州解百,其极端低值出现的原因不难找到。2018年末,杭州解百综合F 值为-156,这一数据在2017年和2019年分别为17 和14。进而,笔者发现,造成2018年极值出现的原因是F5,也就是说,杭州解百在2018年末的短期偿债能力出现了较大问题,从而影响了其近5年财务绩效综合表现。

从各项能力单方面得分来看,零售业上市公司的营运和偿债能力,尤其是短期偿债能力,普遍较好,但发展能力得分较低,同时盈利能力表现平平。一方面,近5年零售行业可能处于比较成熟阶段,积累了较为丰富的经验,从而发展出了成熟的营运与偿债模式;另一方面,零售业现销频繁,商品流转较快,其营运与偿债总是息息相关,极大程度训练了企业在营运与偿债方面的表现。至于发展能力得分较低,也许对于传统零售行业而言,更应考虑如何在大数据数字化的当下寻找机遇,谋求更好的发展。

通过近5年趋势对比(见图1),笔者有如下发现:首先,

图1 财务综合绩效5年趋势

F2 与F4 呈现了标准的以2019年末为峰值的先(波动)缓慢上升后急剧下降的趋势,且下降幅度逐年递减。这说明,营运和偿债型因子对于疫情的反应较为直接和明显,并且,疫情对于公司营运和偿债型因子的冲击力度正逐年降低。其次,尽管F3 在5 个因子中表现最差,但它却总体呈现缓慢加速上升的趋势,这种趋势在2019-2021年表现尤为明显,这是否说明,疫情同样也为零售业谋求新的变革和发展提供一定的机会与条件?再次,F1 作为获利型因子,近5年数据呈现出稳定下降的趋势,且下降速度波动上升,这说明零售业的盈利能力正不断下降,这可能是因为行业发展处于成熟期并且竞争不断加剧。最后,通过对比F5 与F4,不难发现,2018年末,零售业的偿债能力出现了整体向下波动的趋势,但在2019年重新恢复并稍微超过了以前的水平。

4.2 相关建议

从营运能力角度,企业应保持并优化应收账款的回款力度,保持并优化资本结构。从偿债能力角度,企业应关注短期偿债能力,根据自身举债能力,选择合适的债务结构。恰当的营运与偿债能力是零售企业竞争力的关键,数据显示,营运能力与偿债能力息息相关,企业如果想保持超出行业平均水平的竞争力,应当重点关注营运与偿债能力的硬件和软件优化。从盈利能力角度,零售行业的整体盈利能力逐年下滑的背景之下,零售业可以创新营销方式,发展新的商业模式,利用大数据分析等方式引导用户线上线下进行转化,谋求行业发展新突破。

猜你喜欢

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

中国交通信息化(2019年12期)2019-08-13

中国交通信息化(2019年12期)2019-08-13

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

初中生世界·九年级(2017年10期)2017-11-08

中国连锁(2017年6期)2017-07-05

中国商界(2017年4期)2017-05-17

中国市场(2016年44期)2016-05-17

现代企业(2015年1期)2015-02-28