“价本量”三维度向好驱动反转快递业长期可关注龙头份额提升机会

2023-03-05 04:56:58肖觅

证券市场红周刊 2023年8期

肖觅

今年前2個月包裹量较去年同期增长约10%,快递业务量仅用39天就达到100亿件。综合考虑政策持续性、龙头发展战略及新进入者诉求,行业有望从高速增长转入高质量发展阶段,竞争秩序持续改善有望驱动价格维稳,件量及成本将迎来底部反转,行业具备利润和估值双修复的机会。

截至2月24日,今年行业包裹日均投递量近3亿件,较去年前两月合计日均包裹量增长约10%。另有测算,快递行业业务量有望在今年达到1236亿件,对应增速12%。今年快递业或将延续高质量竞争,龙头公司有望凭借服务质量和价格优势实现市场份额的加速扩大。

从估值看,经过此前深度调整后,目前快递业整体估值较低,无论A股还是港股都具备较好配置价值。截至3月2日,快递指数市盈率TTM为26.28倍,处于上市以来23.29%的分位点;港股方面,快递物流公司市盈率普遍不超过25倍,中位数在13倍。

在行业增速回暖下,经历回调的快递业整体配置价值凸显。其中,受益于履约能力修复带来件量增速显著回归,尤其是率先实现底部反转的板块龙头。以A公司为例,2022年其受到疫情影响较大,全年件量同比下降4.3%,间接导致单票盈利承压。但根据业绩预告,2022年四季度单票归母净利润0.12元~0.16元,环比高增0.07元~0.12元,实现单票毛利和单票净利润同比、环比双升。

此外,当前快递行业处于向成熟发展期过渡的关键阶段,行业逐步从价格战后的利润修复走向盈利能力持续提升。因此,战略规划梳理清晰,在综合大物流布局上率先建立壁垒机制的企业值得关注。以B公司为例,除受益行业增速回暖外,同时受益其供应链可靠性和稳定性优势,在修复期或拥有更大的发展空间。该公司去年前三季度逆势净利增速保持三位数的同比增幅。

同时,一号文件提出要加快完善县乡村电子商务和快递物流配送体系,建设县域集采集配中心,头部公司借此加速业务下沉力度。如上述的B公司,在“牡丹之乡”山东菏泽,基于客户需求细分推出盆栽牡丹和鲜切花寄递两大业务场景,2023年盆栽牡丹寄递收入同比增长31%,仅春节期间牡丹项目寄递就达到5万票,同比去年翻了一倍。

长期角度看,鉴于价格、成本及单量三个维度持续向好,我们判断快递业有望实现反转,进入景气向上通道。

在单价方面,快递业正处于从价格驱动转向价值驱动,中长期提升或具备持续性。我国快递价格竞争经历了“中小主导-头部主导-新进资本主导”三个阶段,而后在政策有效引导下形成规则。

当前,快递行业逐步迈向价值驱动的高质量发展新时期,摆脱恶性低价竞争。去年12月,当月行业单月票单价9.62元,同比提升0.66元,全年单价同比+0.02元,行业价格已有边际改善。从龙头公司来看均已摆脱价格战,其中三家头部快递公司12月票单价分别提升15.3%、9.6%和7.8%。

成本上,快递业成本端具备进一步下行空间。首先,在供给端和需求端充分释放下,行业尤其是头部公司单量增长,规模效应下有望摊低单票成本;其次,国际油价或已进入下行通道,将对干线成本造成正面影响;再次,运输车辆自有化叠加大型化趋势下,有望增强成本可控度;此外,自有土地厂房替代租赁土地厂房能够对冲租金上涨风险,降低中转分拨环节的单票成本油价下行。

单量上,短期看履约能力修复、消费复苏;长期看,新型电商加速驱动,快递总单量有望上新台阶。数据显示,我国直播电商行业市场规模2018年-2023年复合增速高达96.9%,渗透率由2018年1.6%提升至2023年27.5%。新型电商“低客单、多爆品、一单多件”等特征,对快递电商件单量增长正面促进作用显著。尤其是直播间每日营销商品不同,造成消费者付款后形成“一单多件”,高拆单率促使电商订单快递化率提升。同时,直播电商平台退货率较传统电商平台高,或将成为快递业新的件量增长点。

当下,快递业尾部中小快递出清加速,行业集中度持续提升。行业前八公司市场份额去年提升至84.5%。叠加行业整合事件的份额外溢,快递行业投资应优先龙头战略。

当前快递市场竞争格局尚未稳定,2023年或为快递行业格局分化之年,长期看可重点布局在不同细分领域和模式上市场竞争力较强的企业,包括如下三类:

一类是率先进行数字化转型,已建立显著优势的企业。以C企业为例,该公司已跳出传统的“直营”与“加盟”,走出经营模式上的差异化路径。在2022年疫情影响下,该公司件量仍同比增长5.7%,高出行业同比增速3.6%,具备经营韧性,单票盈利如期释放。2022年度其归母净利对比2020年实现121.8%的跨越式增长。

另一类是出海动作加快,横向拓展业务上具有规模优势的企业。以板块中出海较早的D公司为例,其凭借仓库运营数量及海外仓库物流基础设施优势,能够为全球范围内不同类型客户提供综合物流解决方案。去年上半年收入同比提升20%,净利润增速超90%。

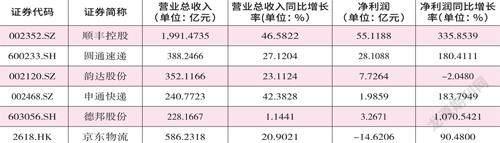

数据来源:Wind;注:京东物流是截至到2022年中报

最后一类是重视全链路效率提升,试水末端网络模式创新的公司。仍以A公司为例,该公司试点“网点扁平化”,自2022年8、9月份以来,深入推进“网格仓”等末端基础设施建设,快递服务履约交付质量稳步恢复。虽然今年初受到春节假期影响,但1月份单票收入仍同比增长近5%。

不过,快递行业面临的一些不确定因素也需关注。比如当前各家快递公司均在推行最后一公里末端网络模式创新。但最终试点效果如何,还需要观察。其次,如果燃油成本继续走高,对运输等环节成本也存在压力。此外,行业整体降派费也直接影响快递行业价格中枢下移,以及中长期会有间接连锁反应。(作者系嘉实基金大周期研究总监)

猜你喜欢

文萃报·周五版(2024年21期)2024-06-22 00:51:22

幼儿100(2024年10期)2024-03-27 05:50:22

汽车实用技术(2022年7期)2022-04-20 11:45:04

林业工程学报(2022年2期)2022-04-14 14:30:40

今日农业(2021年19期)2022-01-12 06:16:42

房地产导刊(2020年11期)2020-12-28 01:32:30

铁道通信信号(2019年4期)2019-10-10 03:42:56

宝藏(2017年7期)2017-08-09 08:15:16

饲料与畜牧(规模养猪)(2017年4期)2017-06-05 14:21:16

销售与市场·渠道版(2016年10期)2016-11-19 22:04:27