联合基金资助基础研究税收政策研究

2023-03-05 10:51魏世杰朱欣乐薛薇

科技中国 2023年1期

魏世杰,朱欣乐,薛薇

(1.中国科学技术发展战略研究院;2.中国科学院科技战略咨询研究院)

税收优惠政策是激励企业增加研发投入的重要手段。以研发费用加计扣除为主的税收优惠政策在激励企业增加研发投入方面发挥了重要作用,但在引导企业参与基础研究方面尚未发挥应有作用。2018年,我国提出利用税收杠杆激励企业加大基础研究,“十四五”规划明确提出,“对企业投入基础研究实行税收优惠,鼓励社会以捐赠和建立基金等方式多渠道投入。”浙江省、北京中关村也在探索联合基金企业出资部分享受税收激励的具体举措。然而,在实际操作中仍然存在诸多障碍,在很大程度上制约着基础研究多元化投入格局的形成。本文在分析联合基金发展现状、税收优惠政策面临问题的基础上,提出相应政策建议。

一、联合基金已成为企业参与基础研究的重要渠道

(一)企业投入基础研究的主要方式

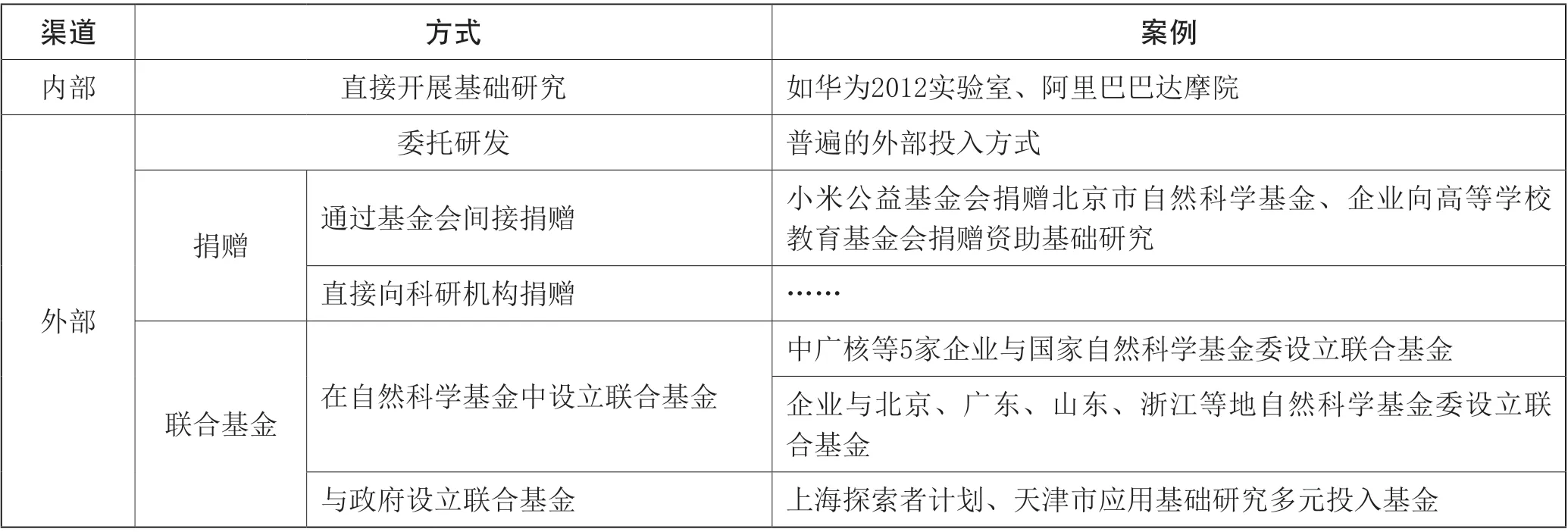

企业研发经费投入分为内部投入和外部投入两类,除了自身开展基础研究外,通过外部渠道资助基础研究的方式主要包括委托研发、捐赠以及设立基金等。相对于内部投入而言,企业通过外部渠道投入基础研究的方式更加多样,且每种渠道又有不同的层次。如:以公益捐赠方式投入基础研究既包括直接向科研机构捐赠,又包括通过慈善基金会开展间接捐赠;设立联合基金既有与现有的自然科学基金会共同发起设立联合基金,也有设立新的基金会,如上海探索者计划等(见表1)。

表1 企业投入基础研究的主要渠道

统计数据显示,企业的研发经费主要用于试验发展。2020年,企业执行的研发经费中96.46%用于试验发展,基础研究经费占其研发支出的比例仅为0.51%;基础研究经费主要由研究与开发机构和高等学校执行,企业执行比例较低,2020年,研究与开发机构和高等学校执行了88.53%的基础研究经费,仅有6.52%由企业执行。

目前,我国企业主要投入基础研究的渠道是委托研发,相对而言,企业“以捐赠和建立基金等方式多渠道投入”还处于起步和探索阶段,是政策引导的重点方向。数据显示,近年来部分企业通过与国家自然科学基金设立联合基金开展基础研究的资金有6亿元~7亿元,部分企业与地方政府或地方自然科学基金设立联合基金,合计资助金额10亿元。

(二)企业参与联合基金的意义

调研显示,企业参与设立联合基金的积极性较高,主要因为自然科学基金为企业提供平台,能够达到企业委托研发和科学捐赠无法实现的基础研究目标。一是可在更大范围内筛选更加优秀的研究团队。国家和地方科技计划层级较高,参与竞争的机构水平也更高,因此可以帮助企业找到更高水平的研究团队,并由此与研究团队建立联系,为企业提供产学研合作机会。二是自然科学基金委可凝练基础研究目标,相对于委托研发项目站位更高,甚至能够通过研究方向的确定引导企业未来5年甚至更长期的发展目标。

企业参与联合基金也是落实我国科技自立自强战略的重要方式。一是有利于构建基础研究多元化投入格局,提高基础研究投入占比。设立联合基金的企业纷纷表示,要加大资助规模并鼓励行业企业加入。二是有利于加强问题导向基础研究。从企业实际需求中提炼科学问题,为知识源头创新提供契机,进一步促进科技与经济的紧密结合。

二、联合基金资助现状

早在20世纪90年代初,国家自然科学基金委就开始尝试与地方政府、科研与行业部门以及企业开展不同方式的联合资助工作,但是近年来才真正在制度上以联合基金的方式资助基础研究。随着党中央、国务院不断加大对基础研究多元化投入的战略部署,企业设立联合基金资助基础研究开始变得普遍。

(一)参与企业快速增加

一是示范带动作用明显。自2015年北京市自然科学基金引入企业设立企业创新联合基金以来,特别是国家自然科学基金委与企业共建“企业创新发展联合基金”以来,多个地方政府或其自然科学基金设立了企业联合基金。目前,上海和天津市政府以及北京、广东、山东、浙江、安徽等地自然科学基金均联合企业设立了企业创新联合基金。

二是参与企业增加,资助规模扩大。从较早设立企业创新联合基金的地区看,无论是参与的企业还是资助的规模,基本经历了从无到有、从少到多的变化趋势。在国家层面,企业资助金额已达6亿元~7亿元,地方层面也有显著增加,如北京、广东、山东等都在第一个联合基金执行期内就启动了新的联合基金,有的地方资助规模提升了一倍以上。

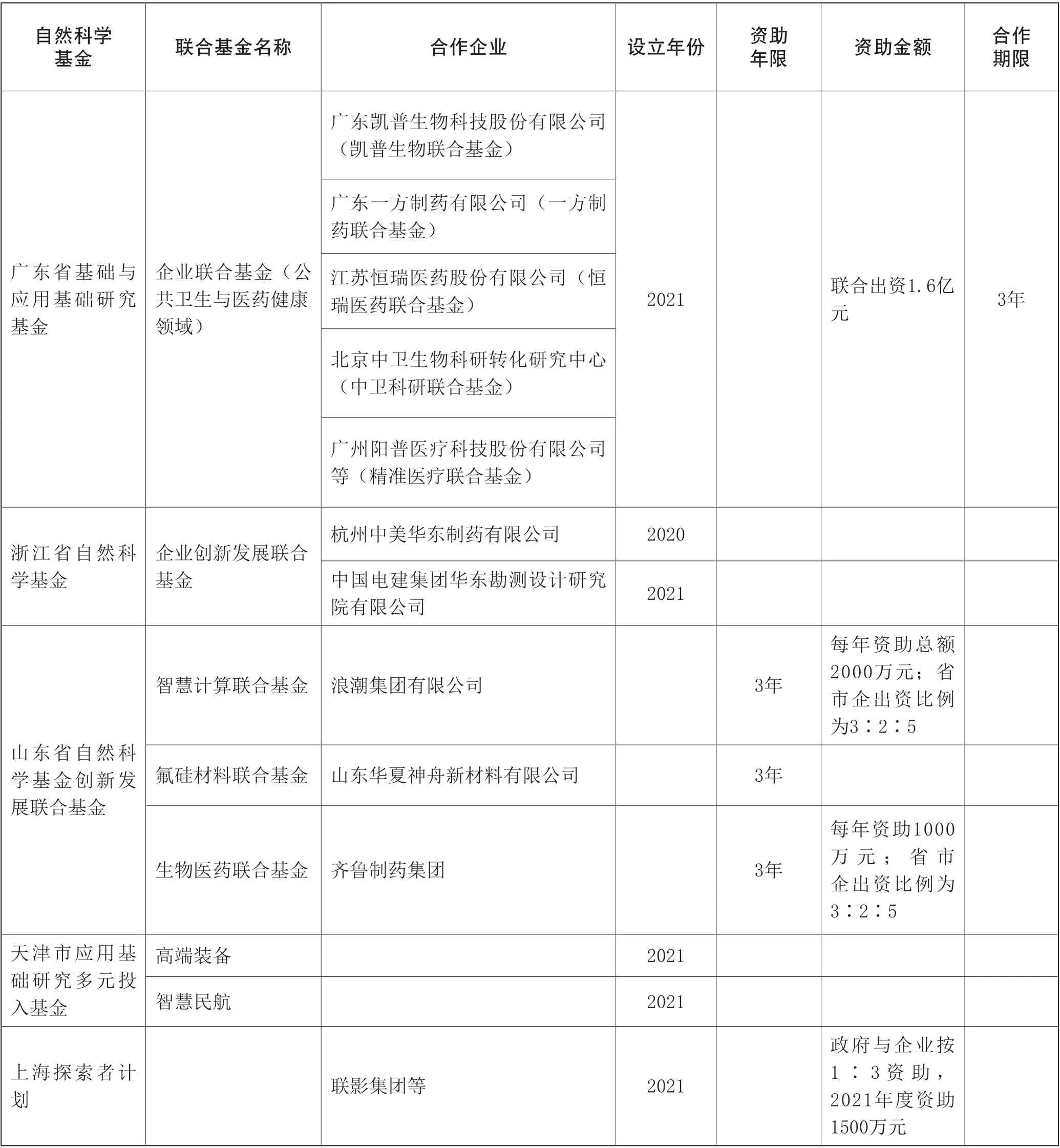

北京、广东、浙江等地的自然科学基金都与企业设有类似的联合基金(见表2)。其中,北京市自然科学基金于2015年与北京一家食品企业按照1∶4的比例共同出资设立联合基金,此后三年资助了17个母婴健康相关领域的基础研究项目,累计资助金额867万元。此外,企业还参与设立了北京市自然科学基金-交控科技轨道交通联合基金和北京市自然科学基金-海淀原始创新联合基金,其中前者合作期内资助金额1500万元全部来自企业,后者四年来累计资助了1.1亿元,也主要来自企业和社会服务机构。2017年,广东省自然科学基金第一次与企业联合设立基金,到2020年,广东省自然科学基金联合基金的参与企业已经达到5家,资助金额也从最初的企业出资3000万元增加到联合资助1.6亿元。山东省自然科学基金目前有3只企业联合创新基金,每只基金资助规模1000万到2000万元不等,其中一半资金为企业资助。2020年,浙江省首次设立“企业创新发展联合基金”,相关企业意向投入5000万元。

表2 部分联合基金情况

(二)合作方式多种多样

地方在联合基金的合作方式中有较多探索,从基金的设立到合作方的组成和资金的资助都有所不同。

一是依托平台不同。从联合基金依托的平台看,目前主要分为两种类型,一种是依托自然科学基金设立联合基金,另一种是政府与企业发起设立单独的基础研究联合基金。从当前的实践看,以前者居多,如北京、山东、广东、浙江等地自然科学基金设立了由企业出资的联合基金;少数地方政府采用后者,如上海的“探索者计划”、由社会力量出资的“天津市应用基础研究多元投入基金”。

二是参与主体不同。已设立的大部分联合基金发起方为单层结构,即“自然科学基金委+企业”或“本级政府+企业”;北京、山东、广东等属于多层结构,即“自然科学基金委+下级政府+企业”的资助结构。

三是参与主体职能不同。大部分联合基金属于政府和企业共同出资,也有部分地方自然科学基金委仅提供平台和项目管理服务,但不提供资金资助,企业是联合基金的唯一资助方,如北京市自然科学基金-交控科技轨道交通联合基金。联合出资的联合基金与参与主体相关,如山东省自然科学基金的联合基金的出资人除企业外,还包括山东省科技厅及出资企业所在地科技局;也有引入第三方机构的,如北京市自然科学基金-海淀原始创新联合基金的资助方不仅包含海淀区政府、企业,还包括海淀区内的一家社会服务机构。

表2(续)

(三)联合基金的共同点

虽然联合基金的合作方式各不相同,但是整体上联合基金具有许多共同点:

一是联合基金参照科技计划管理。项目管理与其他项目管理的流程一致,都是按照公平、公开的原则执行。二是资助对象多为高校和科研院所。项目承担单位基本都是高校与科研院所,享受项目成果所有权。三是企业发挥多重作用。企业既是出资方,同时也参与到计划的多个环节中,如项目指南通常由企业参与编制,反映企业的研究需求,且必须为基础研究;企业参与项目结题评审等环节,对项目成果享受优先合作权。

三、激励企业设立联合基金税收优惠处于空白

近年来,我国不断完善激励企业研发投入的税收优惠政策,企业自身开展研究或是委托其他机构开展研发,可享受研发费用加计扣除政策;企业通过捐赠投入研发可享受公益捐赠税前扣除政策,也能体现企业的社会责任感。但企业通过联合基金的投入方式,还处于税收政策激励的空白。

(一)联合基金不适用公益性捐赠税前扣除

联合基金企业出资部分不仅难以适用研发费用获得税前加计扣除优惠,也无法适用公益捐赠税前扣除。从联合基金企业出资部分的资金公益性看,企业向自然科学基金委提供资金具有明显的公益性特征。我国《企业所得税法》规定,企业发生的公益性捐赠支出准予在计算应纳税所得额时扣除,但实际上企业出资设立联合基金无法适用该政策。

我国现行法律政策规定,仅有“县级以上人民政府及其部门”和“公益性社会组织”可能获得“公益捐赠税前扣除资格”

(《关于公益性捐赠税前扣除有关事项的公告》,2020)。2015年,“公益捐赠税前扣除资格”从审批改为确认;2020年开始,事业单位无法自动获得该资格,也无法通过确认获得该资格。而我国目前多数自然科学基金委为事业单位性质,无法取得“公益捐赠税前扣除资格”。按现行政策,仅有企业以捐赠方式与政府部门联合设立基金,才可享受公益性捐赠税前扣除政策。

(二)联合基金难以适用委托研发费用加计扣除政策

一是联合基金不属于可享受研发费用加计扣除政策的研发组织方式。现行政策规定,企业以自主研发、委托研发、合作研发和集团研发四种组织方式支出的研发费用,可以在计算应纳税所得额时按一定比例加计扣除。目前,企业出资设立的联合基金不属于上述四类组织方式,作为出资方的企业与作为被资助方之间不存在委托、合作关系,联合基金中的企业出资部分无法适用委托研发和合作研发。实际上,联合基金是企业与政府部门或其直属机构之间建立的委托代理关系,企业的资金直接进入联合基金的管理机构,而不进入受资助单位,无法形成出资企业与项目承担单位之间的委托代理关系。

二是联合基金转换成委托研发手续复杂。调研中发现,在浙江省政府协调下,联合基金承担单位在与自然科学基金委签订合同的同时,与联合基金出资企业签订补充协议,从而出资企业以委托研发方式享受研发费用加计扣除(浙江省的联合基金规定成果为出资企业与承担单位共享,也更加贴近委托研发,因此其通过签订补充协议的方式将二者关系定位为委托研发关系也有合理性)。但联合基金出资企业及相关自然科学基金委认为,这样做程序相对复杂,并且在项目数量较多时操作成本大,造成出资企业、承担单位额外负担,不符合科技管理改革做“减法”的要求,也不利于未来联合基金规模的扩大。

三是联合基金转换委托研发面临税务风险。理论上,联合基金向自然科学基金委出资,自然科学基金委开具相应票据,承担单位获得联合资金资助,向自然科学基金委开具相应票据。但是转换成委托研发,除了需要有证明出资企业与承担单位之间委托研发关系的补充协议,还需要承担单位向出资企业提供相应票据。事实上存在出资企业、自然科学基金委和承担单位之间出现资金和票据无法对应的问题,从而造成联合基金转换委托研发存在税收风险。

四是企业出资设立联合基金难以适用研发费用加计扣除操作。调研发现,自然科学基金委收到企业出资不作为应税收入开具收据,但如果企业出资部分适用研发费用加计扣除政策,则收到资金的自然科学基金委需要将其作为应税收入开具税票。自然科学基金委反映,由于企业承诺出资与项目发布、立项之间存在时间差,通常要求发布指南前企业资金全部到位。自然科学基金委开具税票情况下,如资金跨年支付,则需缴纳企业所得税,给自然科学基金委带来税收负担。

四、企业设立联合基金享受税收优惠的政策建议

国家“十四五”规划明确指出,要对企业投入基础研究实行税收优惠,企业对联合基金的研发投入基本属于基础研究投入。因此,为了落实国家“十四五”规划精神,引导企业增加基础研究投入,对于企业与自然科学基金联合设立的“联合基金”企业投入部分,应纳入研发费用加计扣除优惠的适用范围。

一是将企业向省级以上(含省级)政府部门及其直属机构出资设立联合基金的资金,计入可加计扣除的研究开发费用范围,并以政府部门或自然科学基金委开具的统一收据作为研发费用归集凭据;企业通过联合基金资助基础研究的研发费用,参照制造业和科技型中小企业相关政策,适用100%税前加计扣除。

二是政府部门或自然科学基金委接受的资金不作为应税收入。为了促进联合基金持续运行,政府部门或自然科学基金委收到企业资金,允许其在三年内完成拨付计划,期间发生跨年结余,可不缴纳企业所得税;因特殊情况未拨付、退回的,企业应于收到退回资金的当年,在可加计扣除的研发费用中减掉相应金额。

猜你喜欢

商情(2020年8期)2020-11-28

中国外汇(2019年19期)2019-11-26

校园英语·上旬(2019年11期)2019-11-06

中国气象科学研究院年报(2018年0期)2018-07-23

创意与设计(2018年1期)2018-04-10

新闻前哨(2016年1期)2016-12-01

武大国际法评论(2016年2期)2016-06-01

科学中国人(2016年27期)2016-03-11

商界评论(2015年8期)2015-10-15

无锡职业技术学院学报(2015年2期)2015-02-28