2022年马铃薯市场形势回顾和2023年展望

2023-03-01 10:24周向阳程国栋邢丽玮刘洪义吴建寨

中国蔬菜 2023年2期

周向阳 沈 辰 张 晶 程国栋 邢丽玮 刘洪义 吴建寨*

(1 中国农业科学院农业信息研究所/农业农村部农业大数据重点实验室,北京 100081;2 德州市不动产登记中心,山东德州 253000)

1 2022 年马铃薯市场形势回顾

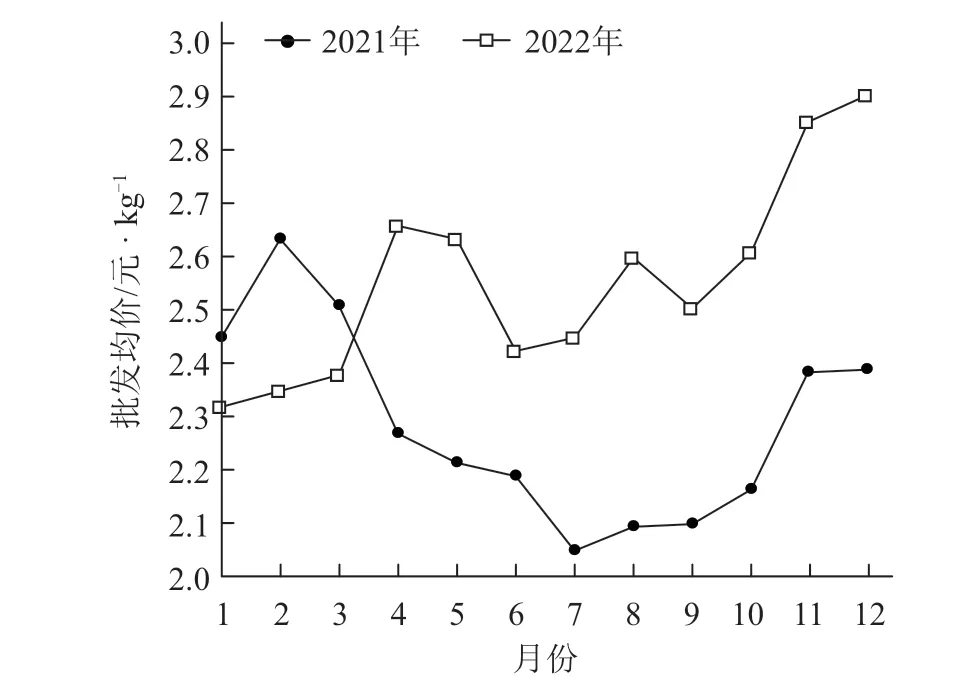

回顾2022 年,我国马铃薯市场行情呈现库存薯供应阶段薯价偏低、春薯和秋薯供应阶段薯价高企、总体价格水平高等3 个显著特点。

1.1 库存薯供应阶段薯价偏低

2022 年1—4 月,我国马铃薯市场供应主体为2021 年产季库存薯(周向阳 等,2022a)。据农业农村部监测,1—4 月马铃薯批发均价为2.43 元 ·kg-1,同比降低1.6%(图1)。主要原因:一是市场供应数量偏大。2021 年马铃薯市场行情低迷,销售进度较常年偏慢,很多薯农将马铃薯入库待售,导致库存薯数量偏多,增加了2022 年前期马铃薯市场供应数量。二是库存薯品质降低。2021 年多个马铃薯主产区在收获关键期遭遇降雪、冰冻等低温灾害天气,马铃薯采挖时受冻,造成耐贮性下降,在库存阶段腐烂变质等现象较常年偏重发生,品质变差拉低了市场销售价格。

1.2 春薯和秋薯供应阶段薯价高企

1.2.1 春薯价格明显高于2021 年同期水平 2022年5—8 月,我国马铃薯市场供应主体为2022 年产季春薯。据农业农村部监测,5—8 月马铃薯批发均价为2.53 元·kg-1,同比上涨18.3%(图1)。主要原因:一是春薯上市量低于2021 年。2021 年马铃薯市场价格总体偏低,种植利润微薄,部分薯农亏损严重,导致2022 年不少农户退出马铃薯生产,市场供应量降低(周向阳 等,2022b)。据调度,2022 年山东、河南、湖北和四川等春薯主产区马铃薯产量同比分别减少约10%、15%、12%和8%。二是产区衔接不够顺畅。2022 年7 月,中原二作区春季马铃薯基本采挖完毕,但受降雨偏多影响,河北承德、辽宁凌海、陕西榆林、内蒙古赤峰等北方一作区早熟马铃薯采挖受阻,不同产区之间衔接不够顺畅,造成市场供应偏紧。三是蔬菜价格偏高。7—8 月,华北、西南等蔬菜产区遭遇持续降雨天气,蔬菜采摘、运输难度提高,导致菜价较常年同期水平偏高。马铃薯与其他蔬菜互为消费替代品,菜价偏高导致马铃薯市场消费需求增加。

图1 2021、2022 年我国马铃薯月度批发均价

1.2.2 秋薯市场行情延续高位运行态势 2022 年9—12 月,我国马铃薯市场供应主体为2022 年产季秋薯。据农业农村部监测,9—12 月马铃薯批发均价为2.72 元·kg-1,同比上涨20.2%(图1)。主要原因:一是秋薯减产。2021 年马铃薯生产经济效益总体不高,导致2022 年很多地区薯农生产积极性下降,秋薯种植规模普遍缩减。据调度,2022年内蒙古、甘肃、河北、黑龙江、宁夏等秋薯产区种植规模分别同比减少约15%、5%、10%、15%和12%。同时,2022 年秋薯生长发育期气温偏低,一些主产区遭遇降雪、霜冻、干旱等灾害天气,马铃薯产量进一步降低。2022 年内蒙古产区受低温影响,马铃薯单产比2021 年同期下降约15%;甘肃产区受干旱影响,马铃薯单产比2021 年同期下降约10%。二是马铃薯流通受阻。10—11 月,甘肃、内蒙古、宁夏等多个马铃薯主产区新冠肺炎疫情形势严峻,部分产区为防止疫情扩散采取严格限制人员和货物流动的措施,导致马铃薯调出受阻,减少了市场供应数量。

1.3 总体价格水平偏高

据农业农村部监测,2022 年我国马铃薯批发均价为2.56 元·kg-1,比2021 年上涨11.8%,位居近10 年(2013—2022 年)第2 高位,仅次于2020年价格水平(表1)。

表1 2013—2022 年我国马铃薯年度批发均价

2 2023 年市场走势预测

按照市场供应类型划分,可以将2023 年马铃薯市场形势分为2022 年产季库存薯供应阶段和2023 年产季新薯供应阶段。预计2023 年马铃薯市场走势呈现先同比上涨、后同比下跌的情况。

2023 年1—4 月,马铃薯市场供应主体为2022年产季库存薯。预计在市场供应数量偏少和消费需求回升等因素共同作用下,马铃薯市场价格延续上涨趋势的可能性较大。主要原因:一是市场供应数量偏少。受面积缩减和单产下降影响,2022 年产季马铃薯产量较常年偏低,导致2023 年前期马铃薯市场供应数量偏少,市场供给偏紧,推动薯价上涨。二是消费需求回升。我国优化调整新冠肺炎疫情防控措施之后,各地加快复工复产,餐饮场所全面恢复堂食,同时不少商超、农贸市场重新营业,马铃薯流通渠道逐步顺畅,刺激马铃薯消费需求快速回升。

2023 年5—12 月,马铃薯市场供应主体为2023 年产季新薯,预计马铃薯市场价格同比下跌。按照农产品价格波动规模,农户往往根据上年的市场行情来决定下年的生产规模。从历年经验来看,马铃薯行业发展同样符合此规律。2022 年马铃薯市场总体高位运行,马铃薯种植获益丰厚,导致2023 年薯农生产积极性高涨,马铃薯种植规模扩大,市场供给偏松,薯价低于2022 年同期水平的可能性较大。

3 值得关注的问题

近年来,我国马铃薯生产规模化、标准化、绿色化、优质化水平日益提升,产业升级步伐不断加快。但是,马铃薯产业发展仍然存在生产总成本上升较快、产业韧性有待加强和部分产区亟待转型升级等突出问题。

3.1 生产总成本上升较快

从各产区情况来看,随着耕地资源日益稀缺,农业劳动力资源进一步短缺,马铃薯生产总成本呈快速上涨趋势。《全国农产品成本收益资料汇编》数据显示,2015—2020 年露地马铃薯每667 m2生产总成本从1 392.26 元上涨至2 003.03 元,涨幅达到43.9%,年均上涨9.5%。其中,每667 m2流转地租金、雇工、物质与服务费用分别从29.94、68.52、592.42 元,上涨至152.36、202.70、995.45 元,涨幅分别为408.9%、195.8%、68.0%,年均分别上涨50.2%、31.1%、13.9%。生产成本快速上升,减少了马铃薯种植利润,对薯农生产积极性造成不利影响。

3.2 产业韧性有待加强

同荷兰、比利时、德国等发达国家相比,我国马铃薯产业发展韧性仍需进一步增强。一是优质马铃薯以及加工专用马铃薯面临种薯缺乏等“卡脖子”问题,国内马铃薯育种研发能力同国外种业企业仍有不小差距,导致部分优质马铃薯种薯依赖进口。二是抵御自然风险的能力有待加强。我国大部分马铃薯主产区处于干旱半干旱地区,自然环境较为恶劣,干旱、低温、霜冻等自然灾害多发,对马铃薯生产造成严重不利冲击。三是加工薯原料短缺问题突出,目前淀粉原料薯、薯条原料薯以及薯片原料薯供给不足,制约国内马铃薯加工产业发展,导致我国马铃薯淀粉、薯条以及薯片等的原料薯长期存在供需缺口,需要依赖进口来满足。

3.3 部分产区亟待转型升级

马铃薯在我国种植范围广泛,然而不同产区之间发展水平存在较大差异,部分产区产业发展相对滞后。一是有些产区品种更新滞后。近年来,消费者对菜用马铃薯薯形、大小、品相、口感等品质要求越来越高,而且加工企业也更加青睐加工专用型品种。然而有些产区主栽品种长期未更新,导致市场竞争力不强,出现“销售难”现象。二是有些产区产业结构单一。马铃薯应用广泛,是重要的食品原料和工业原料,可以加工成多种食品和工业品。然而很多产区仅仅发展马铃薯种植,很少涉及马铃薯加工以及休闲旅游产业,马铃薯产业增值空间潜力远未开发。三是品牌建设不足。目前很多产区马铃薯同质化现象普遍,品牌建设滞后,导致马铃薯价格偏低,未能实现品牌溢价。

4 政策建议

未来时期,建议各地多措并举促进马铃薯节本增效、着力提升马铃薯产业链发展水平、大力发展马铃薯特色优势产业,加快推进马铃薯产业高质量发展。

4.1 多措并举促进马铃薯节本增效

应采取多种措施降低马铃薯生产经营成本,保障马铃薯种植经济效益。一是推广节本增效栽培技术。鼓励各地因地制宜,大力普及膜下滴灌水肥一体化、水培雾培、半膜垄作沟灌栽培以及测土优化配方施肥等高效种植技术模式,节约马铃薯生产成本。二是大力提高马铃薯生产机械化水平。针对劳动力成本快速上升的突出问题,鼓励各地重点开展马铃薯栽植和收获机械研发与推广,加快推进“机器换人”。三是加大农业补贴支持力度。鼓励各地强化对马铃薯生产、种薯购买、科技创新、耕地保护与质量提升、加工贮藏设备设施建造、市场营销等补贴力度,支持马铃薯产业发展。

4.2 着力提升马铃薯产业链发展水平

按照推进农业产业“延链、补链、强链”的发展思路,增强马铃薯产业链、供应链自主可控能力。一是加快关键核心技术攻关。鼓励各地设立专项资金,资助育种单位开展长期性、基础性育种科研工作。深入实施马铃薯种业振兴计划,着重促进淀粉专用、薯条专用以及薯片专用等马铃薯种薯研发和推广。二是继续加强农业生产基础设施建设,增强马铃薯生产抵御自然灾害的能力,加快推广完全成本保险、种植收入保险和特色农产品目标价格保险等农业保险,缓解农业风险给薯农造成的损失。三是大力发展农产品电商,拓展马铃薯销售渠道,促进马铃薯流通顺畅,降低滞销卖难风险,保障马铃薯产业持续健康发展。

4.3 大力发展马铃薯特色优势产业

各地应依据自身独特的资源禀赋,实施差异化战略,凸显“特色优势”,不断拓展农业多种功能,促进马铃薯产业增值增效。一是及时更新马铃薯品种。鼓励各产区根据市场需求形势变化,加快马铃薯品种更新换代,满足消费者鲜食菜用和加工企业原料需求。二是加强农业品牌建设。鼓励各地以中国农业品牌目录和农业品牌精品培育工作为抓手,加快培育马铃薯特色品牌,大力开展品牌宣传工作,实现品牌溢价,促进马铃薯产业提档升级。三是推动三产融合。鼓励各地积极开发以马铃薯为核心的二三产业,大力发展马铃薯加工业,推动马铃薯产业发展同当地特有的餐饮、休闲、旅游、节庆、文化等行业深度融合,增加马铃薯产业附加值。

猜你喜欢

中国化肥信息(2022年4期)2022-06-07

云南画报(2022年4期)2022-05-05

少儿科学周刊·儿童版(2021年21期)2021-12-11

今日农业(2021年11期)2021-11-27

今日农业(2021年4期)2021-06-09

中国化肥信息(2020年8期)2020-03-19

收藏界(2019年2期)2019-10-12

收藏界(2019年3期)2019-10-10

中国化肥信息(2019年4期)2019-05-31

收藏界(2018年1期)2018-10-10