高质量发展视域下供应链碳中和融资策略研究

2023-02-28 05:55:39邹霞冯子洋郑月龙王琳

贵州财经大学学报 2023年5期

邹霞 冯子洋 郑月龙 王琳

摘 要:实现碳减排碳中和是经济社会高质量发展的内涵要求,供应链是温室气体减排的主要贡献者,是碳中和的重要载体。将供应链碳中和与供应链融资生产问题相结合,基于Stackelberg博弈理论方法,利用均值-方差理论构建效用函数,在分散与集中决策下供应链双方面临不同的资金约束如何選择融资生产策略进行研究,并在内部融资模式下进行契约协调。研究表明:分散决策下制造商采用提前支付的内部融资策略可获得更多利润,零售商参与内部融资可获得竞争优势;在集中决策下供应链各项决策全面优于分散决策;提前支付模式下,两部定价契约可以对风险厌恶型制造商的碳中和供应链进行协调。最后通过算例分析来验证结论。

关键词:高质量发展;供应链碳中和;风险厌恶;资金约束;融资策略

文章编号:2095-5960(2023)05-0091-10;中图分类号:F205;F124;D64;文献标识码:A

一、 引言

当前,温室气体大量排放严重威胁经济社会可持续发展,使得碳中和得到各国各界的广泛关注。2020年9月中国向世界宣布2030年前实现碳达峰、2060年前实现碳中和,美国和日本等国家及欧盟也承诺在2050年实现碳中和。然而,即使现在能完全杜绝碳排放,当前大气中温室气体所产生的恶劣影响在未来100年内都不可逆转。[1]与企业生产过程中直接碳排放相比,供应链消耗了全球绝大部分的能源,是全球温室气体排放的主要贡献者。如沃尔玛2010年官方数据显示大约90%碳排放来自供应链,仅有10%产生于经营活动;[2]巴西Natura Cosméticos公司2009年数据显示,96%来自供应链上下游的碳排放。[3]而绿色供应链管理能够有效调动全产业链系统性节能减碳,可助推碳达峰碳中和行动。[4]随着环保意识逐渐增强,消费者也偏好购买环境友好型产品,即使这类产品价格更高。[5]只要消费者存在环保意识,对绿色产品有需求,制造商就会进行减排投资活动。[6]由此可见,供应链是研究碳中和问题的重要载体,这也是经济社会高质量发展的内涵要求。

与本文相关研究文献主要聚焦供应链融资、供应链碳减排及供应链协调领域。首先,关于供应链融资的相关研究,韩景旺等指出供应链融资创新是金融创新的重要方面。[7]陶毅等研究了电商平台为资金约束的零售商或资金约束的供应商提供融资时,供应链各成员企业的最优决策及其效用;[8]Jin等构建了一个由资金约束的零售商、供应商和风险厌恶的银行组成的供应链融资系统,讨论了零售商的资本水平、银行的风险厌恶以及保险公司的装载系数如何影响最优库存和保险决策。[9]Lai等研究调查了供应链中部分信贷担保计划和延期付款与银行贸易信贷融资计划。[10]

其次,关于供应链融资与绿色低碳的相关研究,李波等研究了低碳环境下资金约束制造商的供应链中成员决策策略及融资模式选择问题;[11]杨琦峰等构建了制造商与经销商选择完全不合作、部分合作及完全合作三种情况下的融资模型,讨论政府碳配额及消费者环保意识对供应链融资决策的影响;[12]杨浩雄等讨论了绿色供应链中资金约束型制造商在集中与分散决策下采用提前支付与银行借贷的融资策略并与无约束对比并得出企业的最优决策;[13]郭志芳等针对存在资金约束的绿色供应链,研究了公平关切制造商在银行信贷以及零售商预付款两种融资下的绿色投入与定价策略;[14]Luo等研究了具有期权的两级绿色供应链在资金约束和融资信贷支持下的最优采购决策;[15]Zou等研究了由一个供应商主导和一个制造商组成的两级供应链中,当产品产量不确定且消费者具有低碳偏好时,制造商的融资和订货决策以及有无碳减排投资时供应商的价格决策。[16]

最后,关于供应链协调的相关研究,Swami等讨论了制造商和零售商在绿色化运营方面的努力程度、合作水平以及供应链的协调问题;[17]Barari等则建立协调契约来协调环境和商业利益之间的冲突;[18]周艳菊等探讨了批发价契约、成本分担契约和两部制契约对绿色产品需求、供应链成员利润及渠道利润的影响。[19]另外,多渠道的绿色供应链也受到学者的关注,Heydari等解决了三层双渠道绿色供应链的最优协调决策问题。[20]此外,杨浩雄等指出供应链上下游在选择融资策略时往往存在决策矛盾,因此在融资策略的基础上进行契约协调,使供应链双方达到利润最优是本文研究的目标。[13]最近,郑月龙等运用博弈论比较分析了无契约、成本分担契约及收益共享契约并确定实现碳中和的占优策略,并考虑谈判势力均等和谈判势力不等对供应链契约选择的影响。[21]近来,高质量发展与供应链碳中和也得到了学者们的关注,例如申吉等指出企业在环境保护、社会责任及公司治理表现对“碳中和概念股”企业的高质量发展具有积极作用,并能通过推动企业绿色创新发挥作用;[22]刘学来指出服务重庆市高质量发展和碳达峰、碳中和工作全局,围绕未来5年重庆地区生产总值实现4万亿元的目标,对重庆能源消费和碳排放总量及其强度进行预测研究,并提出节能减排的对策和建议。[23]

综上可知,现有文献对供应链融资、供应链碳减排碳中和及供应链协调问题进行了较丰富的探讨,也关注了高质量发展与供应链碳中和之间的关系。然而,现有研究少有涉及供应链融资、碳中和及供应链协调问题放在同一框架下进行研究,而高质量发展视域下供应链碳中和融资问题的研究更是少有关注。为此,本文以党的二十大精神为指导,在高质量发展视域下将风险厌恶型制造商的碳中和投入与供应链的融资生产问题进行结合,运用Stackelberg博弈理论方法,将碳中和分解为碳减排和碳吸收两个环节,在分散决策和集中决策下探讨供应链碳中和双方就内部融资以及外部融资生产模式如何做出选择并进行协调。通过研究解析不同资金约束下制造商与零售商的最优融资策略,为供应链碳中和融资实践提供参考,助力经济社会高质量发展。

二、问题描述与模型建立

把握经济社会高质量发展内涵,将风险厌恶制造商碳中和投入与供应链融资相结合,研究双方就不融资、内部融资及外部融资生产模式如何选择并进行协调。制造商致力于协调整条供应链实现产品净零碳排放生产,即实现碳中和。为建模之便,作如下假设:

制造商生产碳中和产品的成本费用包含三部分:一是碳中和产品的生产运营成本。设单位生产运营成本为c,碳中和产品的市场需求为q,则总运营成本为cq,该运营成本不包含碳减排与碳吸收成本。二是碳减排,即制造商在生产产品过程通过碳减排技术研发等减少碳排放量。假设生产单位碳中和产品的碳排放为e,而制造商碳减排努力水平为θ,碳减排努力成本为Cθ(t)=kmθ2/2,其中km>0为制造商在碳减排过程的努力成本系数,km越小意味在单位时间内碳减排所需成本越少,其减排效率越高。三是碳吸收,即利用碳汇、CCUS技术等实现将剩余的温室气体吸收,实现产品生产过程的净零碳排放。假设时刻t的碳吸收投入水平为e-θ,进而假设单位碳吸收边际成本为β,假设供应链碳吸收总成本为线性函数β(e-θ)q,满足β>0,0<θ≤e,β可理解为制造商进行碳吸收活动支付的边际成本,如给CCUS技术拥有者或为碳汇支付给相关部门的单位成本。与此同时,考虑到企业生产某一产品的单位碳排放量总量是一定的,当e=θ时,意味着碳减排努力水平θ达到e时,生产过程产生的碳排放量通过碳减排努力完全消化,制造商碳吸收努力就不复存在。此外,当制造商生产过程中资金不足时,可选择在产品分销之后支付碳吸收活动产生的费用。

假设存在一个碳中和产品敏感性的消费市场,消费者对产品的需求不仅受到产品市场价格的影响,也受到供应链碳中和过程中制造商碳减排努力水平的影响,同时碳中和产品敏感型的消费者在购买前会通过各种途径调查并掌握充分的碳中和产品信息。碳中和产品市场随机需求函数为q=a-bp+αθ+ε,其中a为市场潜力,b为消费者对碳中和产品价格敏感度,p为碳中和产品市场价格,α>0为消费者对碳中和的敏感性,反映消费者对碳中和产品的购买意愿,ε服从N(0,σ2)的正态分布。

进一步假设,制造商推进供应链碳中和过程中面临生产资金约束,零售商有充足的资金来解决制造商的资金问题,且双方信息对称,不考虑制造商不能偿还贷款而破产的情况;制造商所拥有的初始资金为B;零售商以ω的批发价从制造商获得碳中和产品并将产品以p的价格销售给消费者;用λ表示制造商的风险厌恶程度,λ=0表示制造商为风险中性。此外,假设提前支付的批发价折扣i1和银行利率为i2在供应链上下游决策之前是已知的常数。为保证供应链决策主体的期望利润函数与效用函数均为凹函数,设公共可行域为bkm-α2-2αbβ-b2β2>0。

三、分散決策下的融资

资金约束对于供应链碳中和具有重要影响,进而影响供应链持续健康发展。本节构建并讨论了非集中决策下制造商资金充足的决策,以及制造商资金缺乏时的两种融资策略,分别为内部融资模式、外部融资模式。根据均值-方差理论构建效用函数,制造商的期望效用函数与零售商的期望利润函数分别为:

(二)制造商资金约束下提前支付的内部融资

为鼓励零售商积极参与碳达峰和碳中和的建设中,增加零售商的融资意愿,对接受提前支付融资模式的零售商给予i1的碳中和产品折扣。零售商向制造商提供L1=cq1-B的资金以支持生产,生产完成后制造商向参与融资的零售商提供(1+i1)L1/ω1单位的碳中和产品。

制造商的期望效用函数与零售商的期望利润函数如下:

命题3:内部融资模式下,由于制造商需要支付价格折扣,因此提升产品的批发价(ω*1>ω*),从而增加期望效用。产品零售价p*1,碳中和努力程度θ*1,市场需求q*1与价格折扣i1无关,故与资金充足时的决策相同(p*1=p*,θ*=θ*1,q*1=q*)。

由命题3知,在供应链进行内部融资的情况下,消费者不会承担价格上升或碳中和努力下降的影响,有利于消费者参与到供应链碳中和的推进,符合高质量发展内涵。此外,对比命题1与命题2中的结果,由于批发价格的上升,制造商与零售商的收益有所变化。制造商与零售商的收益均受初始生产资金和提前支付折扣i1的影响。在折扣不变的情况下,初始资金越高制造商期望效益越高,零售商利润越少。

(三)制造商资金约束下采用银行借贷的外部融资

银行为响应国家高质量发展规划,为碳中和产品制造商提供资金支持,制造商在开始生产之前向银行借贷L2=cq2-B,产品分销完成之后,偿还银行本息(1+i2)L2。此时,制造商的期望效用函数与零售商的期望利润函数如下:

由命题5可知,产品的碳中和努力程度降低(θ*2<θ*1),零售价上升(p*1

当i1=i2时,制造商与零售商的优先选择是内部融资模式,这是由于制造商在内部融资模式下可以获得更高的期望收益(U*m1>U*m2),制造商为了获取更高的利润,会优先选择内部融资模式。在零售商方面,从利润的获取来说,在内部或外部融资模式所得收益的大小虽取决于制造商的初始资金,但在内部融资模式下,制造商为零售商提供价格折扣,部分零售商为了逐利与竞争必然参与融资。从市场的扩宽与发展来看,零售商在参与内部融资时,市场需求量更高(q*2 四、集中决策下的融资策略 (一)供应链无资金约束 供应链资金充足时的期望利润函数为: (二)内部融资 集中决策下以供应链整体利润最大化为目标,因此,零售商不会选择收取利息。此时供应链的各决策变量和主体收益与资金充足时相同。 (三)银行借贷的外部融资 本小节研究当供应链存在资金约束时采用外部融资模式的相关结果。制造商在生产之前,先向银行贷款Lc=cqc-Bc。产品销售完成后,向银行归还本息Lc(1+i2)。供应链在资金约束时采取银行借贷的外部融资模式的期望利润函数为: 2bkm-2αβb-α2-b2β2 與分散决策下的对比结果相似,在集中决策下,供应链采用向银行借贷的外部融资模式时,产品的零售价上升(p*c2>p*c),产品的碳中和努力水平下降(θ*c2<θ*c)。产品的零售价、批发价及需求量与初始资金Bc无关,而与银行利率i2有关。供应链整体需要结合初始资金与银行利率考虑是否选择外部融资。当Bc 进而,由于q*=(akm+2λσkm+εkm-2βλασ)b-(βkm+ckm+λβ2σ)b2-α2λσ4bkm-2αbβ-α2-b2β2>0,故(akm+2λσkm+εkm-2βλασ)b-(βkm+ckm+λβ2σ)b2-α2λσ>0。因此θ*c-θ*=2[(akm+2λσkm+εkm-2βλασ)b-(βkm+ckm+λβ2σ)b2-α2λσ](bβ+α)(4bkm-2αbβ-α2-b2β2)(2bkm-2αbβ-α2-b2β2)>0,同理有θ*c2-θ*2=2[(akm+2λσkm+εkm-2βλασ)b-(βkm+ckm+ckmi2+λβ2σ)b2-α2λσ](bβ+α)(4bkm-2αbβ-α2-b2β2)(2bkm-2αbβ-α2-b2β2)>0。于是可得如下命题。 命题9:分散与集中决策下,资金充足时各变量、主体收益之间关系为θ*c>θ*,p*c 由命题9并结合运用与第六节中类似的数值进行分析可知,无论供应链成员的资金状况如何,分散决策下的碳中和产品零售价高于集中决策下碳中和产品零售价。集中决策下,制造商碳中和努力程度更高(θ*c>θ*,p*c 五、提前支付的供应链契约协调 根据上述分析,供应链双方在合作的基础上提高了总体收益的同时也增加了碳中和努力程度,更利于推进供应链高质量发展。为促成供应链进一步趋向集中,保证高水平的碳中和努力程度,维持供应链稳定,本节运用两部定价契约对双方收益进行协调。该契约通过刺激零售商从整体利益最大化角度进行定价,而制造商则收取较低的批发价。零售商将其所得收入以一定比例支付给制造商,从而在双方收益最大化的同时最大化碳中和努力程度,在助力经济社会发展的同时也向着高质量发展迈进。 (一)两部定价契约 基于消费者碳中和敏感的碳中和供应链中,制造商采取两部协调定价,零售商在订货时向制造商交付固定费用T>0,制造商可以通过调节固定费用来分配供应链成员的利润,进而使得供应链协调。此时,碳中和供应链中制造商期望效益和零售商期望利润函数为: 为了制造商主导的碳中和供应链达到协调,在获得最大利润的同时,供应链成员的最优利润应不低于分散决策下的最优利润。为实现供应链整体利润最大化,制造商以及零售商在供应链中的最优碳中和努力程度、最优零售价要与集中决策下相同,具体决策如下: 产品的碳中和努力程度等于在集中决策下的最优碳中和努力程度: 在两部协调定价机制下,由于制造商作为供应链的主导者,为了使供应链整体获得最大利润,制造商会迎合高质量发展,保证产品的碳中和努力程度与集中决策下的产品碳中和努力程度相等,同时会制定较低的批发价格。零售商为了刺激市场需求,增加供应链整体收益,更好地推进供应链碳中和,会将零售价格设置为集中决策时的零售价格。 六、数值分析 本节会利用数值模拟对不同固定费用分析,从而确定该契约能否协调碳中和供应链。为此,考虑假设中的可行域和决策变量非负约束,假设碳中和供应链的基本参数数值分别为B=680,a=600,b=15,c=5,α=10,β=01,σ=10,ε=1,e=20,km=30,i1=i2=i=01,本文采用控制变量法考察模型中主要参数的变化对于供应链决策的影响。 (一)不同初始资金下供应链融资模式 本节考察分散决策下不同初始资金对于制造商收益、零售商收益以及供应链总体收益的影响,采用控制变量法,以B和Bc为变量,其余数值与假设一致。详见图1-4。 由图1和图2可以看出,分散决策下,当制造商资金约束时,采用内部融资模式可以取得最大收益;由图3反映出集中决策下供应链缺乏较多初始资金时,应采取外部融资模式以生产碳中和产品,从而获得较高的收益。图4可以反映出集中决策的优势,供应链主体的合作可以使双方收益更高。 (二)内部融资模式下供应链契约协调 内部融资模式下供应链契约协调情况详见表1。 中和供应链的完全协调。因此,当碳中和产品供应链出现资金缺乏,双方应该消除博弈,以整体利益最大化为目标制定契约,推进供应链碳中和,助力供应链高质量发展的同时双方实现共赢。 七、结论 贯彻落实党的二十大精神,致力于“推动绿色发展,促进人与自然和谐共生”,在高质量发展视域下对碳中和供应链中风险厌恶型制造商碳中和产品生产时面临资金约束的情况进行研究,比较分析了不融资策略与内外部融资策略的最优生产问题,给出供应链双方在面临不同的初始资金时的最优决策。同时,比较分析了对集中与分散决策下提前支付融资和银行借贷融资的最优决策。研究得出如下主要结果。 1分散决策下当制造商资金不能满足生产需要时,制造商选择提前支付的融资策略可获得最优收益;零售商参与内部融资可以维持市场需求量,更有利于开拓市场,同时更加契合低碳发展。 2集中决策下供应链需要根据初始资金的大小选择是否进行融资。供应链集中决策全面优于分散决策,当供应链双方处于合作关系时,供应链的总收益、碳中和努力程度总能达到更优的水平。 3两部定价契约下零售商可以获得整个传统渠道的供应链利润,零售商通过向制造商提供一定的固定费用,双方可以消除“边际效应”且决策达到集中,供应链碳中和也实现了完全协调。 根据研究结论,贯彻落实高质量发展理念,对推进供应链碳中和有如下管理启示。 1制造商作为碳中和供应链的主导者,在资金缺乏时应主动提出内部融资,在维持高水平的碳中和努力程度的同时实现销量的增加,市场份额的扩大,在获得边际效用的同时推动供应链整体的良性发展。 2零售商作为供应链成员中的弱势一方,应及时识别对自身不利的融资策略,零售商在与资金约束的制造商合作时要实时关注融资环境的动态变化,选择适合自身的决策从而实现收益的最大化。 3供应链成员之间要做到信息互通共同决策,双方尽力避免过度的利己行为损害供应链整体利益,其决策应该以长久的互惠互利为目标,供应链成员之间应加强合作,选择可以使供应链双方共赢的协调方案。 总之,本文研究可为风险厌恶型制造商在面临资金约束时制定最优的融资策略提供一定的理论指导,两部定价契约使供应链达到完全协调也有较高的实践价值。然而,本文仅考虑制造商资金约束和内外部的融资,而高质量发展仅作为供应链碳中和实现的背景,未来可探索将高质量发展内化引入供应链碳中和博弈模型,从零售商资金约束内外部融资或双方资金约束的混合融资方面进行扩展研究。 参考文献: [1]张希良,黄晓丹,张达,等.碳中和目标下的能源经济转型路径与政策研究[J].管理世界,2022(1):35~66. [2]Biracial J. Walmart to set emissions goals for suppliers[N]. Financial times, 2010-2-26. [3]Tan T, Koomen A. Where to exert abatement effort for sustainable operations considering supply chain interactions[R].Eindhoven: Technische Universiteit Eindhoven,2014:20~56. [4]袁钰,董鑫,刘婷.供应链绿色化创新发展的东莞实践[J].中国生态文明,2021(6):75~77. [5]Achtnicht M. German car buyersillingness to pay to reduce CO2 emissions[J]. Climatic Change, 2012(3): 679~697. [6]刘锋,黄苹,唐丹.绿色金融的碳减排效应及影响渠道研究[J].金融经济学研究,2022(6):144~158. [7]韩景旺,韩明希.基于区块链技术的供应链金融创新研究[J].齐鲁学刊,2022(4):131~141. [8]陶毅,杨锐思,林强,等.考虑竞争与风险规避行为的电商供应链融资与定价决策模型[J/OL].中國管理科学,2023-04-03.https://kns.cnki.net/kcms/detail/11.2835.g3.20221020.1759.002.html. [9]Jin W, Luo J W. Optimal inventory and insurance decisions for a supply chain financing system with downside risk control[J]. Applied Stochastic Models in Business and Industry, 2017(1): 63~80. [10]Lai Z X, Lou G X, Ma H C, et al. Optimal green supply chain financing strategy: Internal collaborative financing and external investments[J]. International Journal of Production Economics, 2022, 253: 1~25. [11]李波,王敏学,安思敏.低碳努力下资金约束供应链的融资选择策略研究[J].管理工程学报,2021(2):211~220. [12]杨琦峰,尹亲,宋平.基于碳配额与消费者环保意识的低碳供应链融资策略[J].财会通讯,2019(5):11~17. [13]杨浩雄,段炜钰.面向制造商资金约束的绿色供应链融资策略研究[J].运筹与管理,2019(8):126~133. [14]郭志芳,李玉婷,田春英.考虑公平关切的绿色供应链融资策略研究[J/OL].控制工程.2023-06-05,https://kns.cnki.net/kcms/detail/21.1476.TP.20220402.1411.003.html. [15]Luo Y, Wei Q, Qihui Ling Q L, Huo B F. Optimal decision in a green supply chain: Bank financing or supplier financing[J]. Journal of Cleaner Production, 2020, 271(3): 122090. [16]Zou T J, Zou Q M, Hu L Q. Joint decision of financing and ordering in an emission-dependent supply chain with yield uncertainty[J]. Computers & Industrial Engineering, 2020, 152(1): 106994. [17]Swami S, Shah J. Channel Coordination in Green Supply Chain Management: The Case of Package Size and Shelf-Space Allocation[J]. Technology Operation Management, 2011, 2(1): 50~59. [18]Barari S, Agarwal G, Zhang W. Expert Systems with Applications A decision framework for the analysis of green supply chain contracts: An evolutionary game approach[J]. Expert Systems with Applications, 2012, 39(3): 2965~2976. [19]周艳菊,胡凤英,周正龙.零售商主导下促进绿色产品需求的联合研发契约协调研究[J].管理工程学报,2020(2):194~204. [20]Heydari J, Govindan K, Aslani A.Pricing and greening decisions in a three-tier dual channel supply chain[J].International journal of production economics, 2019(11): 185~196. [21]鄭月龙,张龄月,白春光,等.考虑政府碳减排补贴与谈判的供应链碳中和契约研究:博弈的视角[J].中国人口·资源与环境,2023(1):171~185. [22]申吉,李朝红.ESG表现对企业高质量发展的影响及作用机制——基于“碳中和概念股”上市公司的分析[J].财会研究,2022(12):40~48. [23]刘学来.做好碳达峰碳中和工作服务重庆高质量发展[J].当代党员,2022(15):32~33. Research on Supply Chain Carbon Neutral Financing Strategy from the Perspective of High-quality Development ZOU Xia1,FENG Ziyang1,ZHENG Yuelong2,WANG Lin1 (1.School of Management, Chongqing University of Technology,Chongqing 401320; 2.School of Business administration, Chongqing Technology and Business University, Chongqing 400067, China) Abstract:Achieving carbon emission reduction and carbon neutrality is the connotation requirement of high-quality economic and social development. Supply chain is the main contributor to greenhouse gas emission reduction and an important carrier of carbon neutrality. This paper combines the supply chain carbon neutrality with the supply chain financing production problem. Based on the Stackelberg game theory method, the mean-variance theory is used to construct the utility function. Under the decentralized and centralized decision-making, the supply chain faces different financial constraints. How to choice of This researh study financing production strategy, and contract coordination under the internal financing model. The research shows that under decentralized decision-making, manufacturers can obtain more profits by adopting the internal financing strategy of prepayment, and retailers can obtain competitive advantages by participating in internal financing. Under the centralized decision-making, the decision-making of the supply chain is better than the decentralized decision-making ; under the advance payment mode, the two-part pricing contract can coordinate the carbon neutral supply chain of the risk-averse manufacturer. Finally, the conclusion is verified by an example analysis. Key words:high quality development;supply chain carbon neutrality;risk aversion;financial constraints;financing strategy

猜你喜欢

中国对外贸易(2018年2期)2018-04-12 16:47:42

北方经济(2018年3期)2018-04-08 07:36:16

新民周刊(2018年11期)2018-04-02 04:29:06

领导科学论坛(2018年4期)2018-03-24 09:31:48

人民论坛(2018年5期)2018-03-12 00:16:18

祖国(2018年1期)2018-02-02 18:01:45

时代金融(2017年3期)2017-03-09 17:34:04

经济研究导刊(2016年24期)2016-12-12 15:03:34

商场现代化(2016年23期)2016-11-17 20:56:31

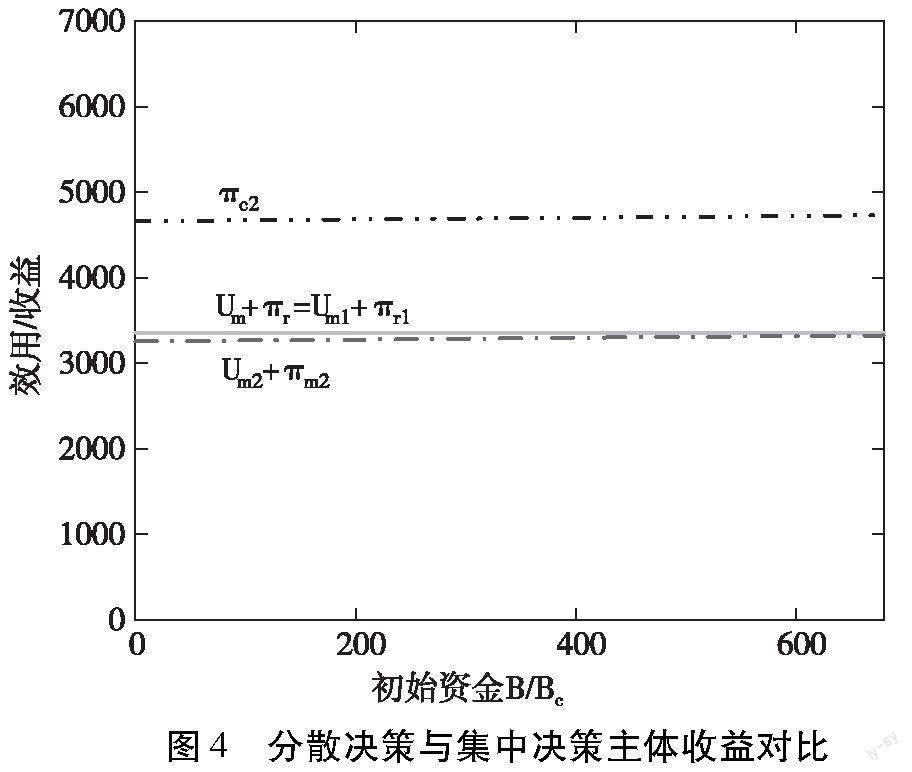

商(2016年28期)2016-10-27 08:03:44