煤炭:需求端积极变化板块进入反弹阶段

2023-02-28 11:34刘吉洪

股市动态分析 2023年4期

刘吉洪

近几个交易日煤炭板块交易活跃度回升,板块上涨。基本面而言,需求端有积极变化的因素,下游需求有所恢复,煤价预期改善。中信证券分析师祖国鹏认为,目前板块在估值及股息率的预期方面具备价值吸引力,随着短期市场风险偏好的下降以及后续潜在的宽松政策预期,板块短期或进入反弹阶段。

动力煤价回暖

中信祖国鹏表示,节后前两周动力煤价出现短暂下跌,港口5500大卡动力煤价跌至1000元以下,导致市场出现悲观情绪,也预期节后能源消费恢复低于预期。上周开始动力煤价止跌反弹,煤价重回千元以上。从高频数据看,以农历日期比较,春节之后沿海八省电厂日耗同比增长8%,整体也好于2021年水平。港口库存在上周也出现了显著消化,后续随着下游新开工的推进,3月煤价上涨趋势或更加明确。

银河煤炭分析师潘玮也发布报告称,港口动力煤近期表现为供需博弈加剧,港口报价坚挺。京唐港山西产5500大卡动力煤价格为1014元/吨,环比上周下降6元,但周内表现为小幅回升状态。受发运成本急速上升影响,贸易商发运积极性不高,后期价格或将维持稳定。进口动力煤方面,本周国际煤价仍以下跌为主,欧洲方面,由于预期气温将继续上升、西欧ARA码头的煤炭库存高企、以及天然气和电力价格再次出现下降的趋势,煤炭价格指数面临的压力进一步加大;印尼方面,煤价下降主要原因是交易活动减少以及对现货市场需求的悲观预期;澳洲高卡动力煤价格进一步下跌,原因是消费者的观望态度,以及印度和中国国内市场的高供应和库存增加,导致对澳大利亚煤炭进口需求的不足。国内产地动力煤方面,价格延续跌势为主;产地高卡煤本周价格下跌幅度较深,部分煤矿表示,价格企稳言之尚早,后期需关注需求端变化情况。

潘玮表示,港口动力煤出现去库迹象,南方八省电厂存煤库存亦下降,电厂日耗本周回升,存煤可用天数随之下降。海运煤运价急速上涨,本周秦皇岛-广州、秦皇岛-上海煤炭海运价指数分别上涨33.8%及49.2%;调度方面,本周调入调出量均下降,环渤海锚地船舶量及四港货船比均下降。

焦煤积极信号出现

根据银河煤炭潘玮的数据,港口焦煤价格方面,本周环比持平为2500元/吨,维持稳定;产地焦煤价格本周小幅上涨30-150元不等;焦煤国际价格仍持续高涨,澳大利亚峰景矿硬焦煤中国到岸现货价本周上涨3.7%;进口蒙煤方面,本周甘其毛都口岸通关继续小幅增加,策克口岸日均通关422车,环比上周日均通关量大幅增加130车。库存方面,国内独立焦化厂和国内六港口炼焦煤总库存均环比下降,国内样本钢厂焦煤库存基本持平。

中信祖国鹏则表示,焦煤市场积极信号显现。短期钢材价格开始修复,带动黑色产业链利润扩张。同时钢厂高炉开工率节后环比逐步提升,焦煤需求也有望逐步累加。同时,澳大利亚峰景焦煤价格本周一重回400美元/吨以上,创2022年下半年以来的新高,较国内主焦煤价格再度出现溢价,或抑制未来焦煤进口量,利好短期国内焦煤价格预期。中期看,国内地产景气逐步恢复,地产新开工降幅有望收窄,也利好焦煤价格中期预期。

焦炭价格平稳

银河煤炭潘玮的数据还显示,港口及产地焦炭价格本周均环比持平,本周山西/河北/内蒙/山东产冶金焦平均价为2627/3166/2375/2810元/吨。各环节焦炭库存涨跌互现,主要港口焦炭库存本周环比上升6.9%,样本钢厂库存下降0.2%,焦化企业(230家)库存下降6%;钢焦企业开工率均不同程度上行,唐山钢厂高炉/全国螺纹钢主要钢厂/长流程钢厂电炉/华北地区独立焦化厂开工率分别为59.5%/41.9%/51.6%/78.4%。

板块进入反弹阶段

关于煤价及业绩预期,中信祖国鹏认为整体维持高位,下半年景气进一步向好概率大。考虑产量增长和成本控制,大部分龙头公司2023年业绩或可维持稳定。节奏而言,上半年行业景气或有所反复,但下半年在季节性因素和经济復苏的带动下煤价或进入持续上涨通道。若后续稳增长政策逐渐加码,煤价仍有超预期的可能,或为行业全年预期改善带来持续的催化剂。

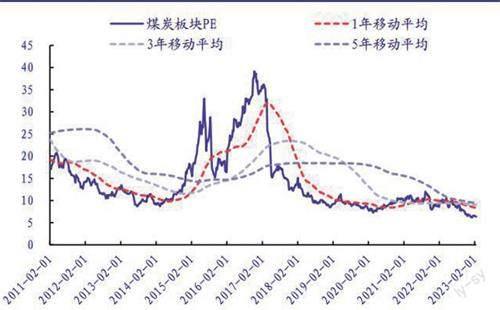

图:煤炭板块PE

来源:中国银河证券研究所

落实到投资策略,中信祖国鹏认为市场情绪好转,板块进入反弹阶段。板块P/E估值整体处于历史低位,叠加股息率预期,板块有明显的价值吸引力,短期随整体市场风险偏好下降,板块具备反弹基础;加之机构对板块的配置水平已明显下降,上涨阻力较小。后续如果国内稳增长、流动性或地产政策等宽松预期进一步叠加,板块反弹持续性可期。

银河煤炭潘玮的观点则是:预计行业供给稳中有增,地产支持政策、十四五扩内需战略规划等仍有望提升上游需求,持续推升煤炭板块景气度;双焦方面,需求端随着地产融资三箭齐发,地产政策底已经明确,地产产业链修复在途,优质焦煤的资源重要性将更加凸显,煤焦钢产业链有望深度受益经济复苏。潘玮在报告中还给出了个股推荐:山西焦煤(000983)、陕西煤业(601225)、中国神华(601088)、中煤能源(601898)、中国旭阳集团(01907)。

猜你喜欢

中国化肥信息(2022年7期)2022-08-31

山西焦煤科技(2022年12期)2022-02-14

中国化肥信息(2021年7期)2021-11-06

选煤技术(2021年6期)2021-04-19

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27

小哥白尼(神奇星球)(2020年3期)2020-07-27

中国煤炭工业(2019年1期)2019-06-17

中国化肥信息(2016年45期)2016-06-15

太空探索(2015年3期)2015-07-12

中国化肥信息(2014年37期)2014-02-27