银行业竞争对房地产价格影响的实证分析

2023-02-26 13:38卢霄

中小企业管理与科技 2023年24期

卢霄

(上海大学悉尼工商学院,上海 201800)

1 引言

以1998 年住房分配货币化改革为标志性事件,搭上我国城镇化高速发展的顺风车,房地产行业成为我国早期经济发展的支柱性行业,促进了国民经济的飞速攀升。房地产业在2000 年完成的行业GDP 在全国经济总量的占比为4.1%,到2022 年时,该份额高达6.1%。已有研究发现房地产的居住属性正在被房价投机性预期逐渐改变,与实体经济发展差距日益增大,而社会生产要素的配置结构也日益受到房地产金融化、商品化等问题的影响。这种现象不仅会挤出其他实体经济部门投资,而且房价非理性增长和大幅波动将对经济发展形成掣肘,可以说,“房地产是金融系统中最大的灰犀牛”。因此如何稳定房价,引导房价软着陆对个人、企业以及国家金融体系都至关重要。银行业的市场竞争程度逐步提升是我国金融体制改革的一个关键方向,考虑到房地产典型的资金密集型行业特点,银行业竞争也将对房地产价格这一事关民生大计的热点问题产生影响。

在中国特别的情境下,张杰等[1]将银行业竞争定义为银行业市场准入管制放松的政策背景下,各地区各银行类型和数量增加,银行业竞争态势日趋加剧的过程。针对银行业竞争的经济效应研究主要集中于银行业竞争对于宏观经济与微观企业的影响,研究观点存在两个截然相反的方面,即市场力量理论和信息理论。置于中国情境下的研究,国内学者大多支持市场力量理论,研究发现银行业竞争能显著促进经济增长[2]。对于企业而言,银行业竞争程度提升能显著降低信贷成本[3],对企业持续健康发展有着显著的促进作用[4]。鉴于信贷渠道是银行业竞争经济效应传导的重要途径之一,而决定房地产价格的供求两端[5]以及市场预期[6]又和银行信贷规模和贷款可得性密切相关。同时国内外学者在银行视角分析影响房地产价格时多以银行信贷对房价的影响为研究内容。纵观已有文献,学者们围绕银行业竞争的经济效应的研究成果都较为丰硕,鲜有从中观的角度来审视银行业竞争并区分行业进行针对性讨论。

2 理论分析与假设提出

产业组织理论为分析银行业竞争影响房地产价格的作用机理提供了独特视角。对于本文的研究内容而言,就资金层面而言,银行间的竞争使银行可以以更低廉的成本聚集起大量的分散资本,从而改善了资金的可用性和实用性。在短期内,银行提升了提供资金的能力和意愿,同时房地产供给因为政策限制存在滞后,短期内不变,而需求上升,推动房地产价格的上涨;长期来看,置于中国特殊的情景下,要关注到房价“单边上涨”的预期对房价的螺旋推动作用,在供求同时上升和看涨预期的多重作用下,进一步推高房价。基于以上分析,提出如下假设:

假设1:银行业竞争对房地产价格有正向作用,银行业竞争程度越高,房地产价格越高。

现阶段我国区域银行业结构分布不均衡,不同地区商业银行对当地房地产价格的推动程度不同,并非所有的银行竞争都对房地产价格起到相同程度促进作用。一方面,部分经济发展程度中等的地方,由于缺乏完善的地方政策支持,金融体系机制不健全,银行会更倾向于依靠“软信息”作出贷款决定,因此银行业竞争对于银行信贷等各方面的促进作用更大,进而对房地产价格产生更大的影响;另一方面,北上广深等经济发展水平较高的热点城市银行业竞争受到的管控更多,对于房地产价格的提升作用在这样的重重限制下也会受到缓冲。基于以上分析,提出如下假设:

假设2:不同城市银行业竞争对房地产价格存在异质性影响。具体表现为:经济发展水平较低的地区,银行业竞争对房地产价格的促进作用更为显著。

3 研究设计

3.1 样本选择与数据来源

本文选取国家统计局每月进行房价数据统计的70 个大中城市作为研究样本,考虑到数据的完整性和可得性,将样本的研究区间设定为2006-2020 年。通过中国银保监会许可证信息查询系统对22 万余条数据进行手工整理,得到各城市每年度的HHI 指数以衡量城市银行业竞争度;其他年度数据来源于国家信息中心国信房地产信息网、《中国城市统计年鉴》以及国泰安经济研究数据库(CSMAR)。

3.2 模型设定

为检验银行业竞争对房地产价格的影响,参考既有研究的做法[7],本文设定如下基础计量模型:

式(1)中,被解释变量是房地产价格(P)。关键解释变量是银行业竞争(Comp),关键系数是β1,因为银行业竞争指标均为负向指标,根据本文的研究假设,如果估计系数β1显著为负,则证明银行业竞争越激烈,房地产价格越高。

3.3 变量选取

被解释变量是房地产价格(P),应用进行对数化处理的商品房平均销售价格(lnP_R)和商品住宅平均销售价格(lnP_H)进行衡量。

关键解释变量是银行业竞争(Comp),选取赫芬达尔指数(HHI)进行衡量。为衡量各区域普遍性银行业竞争,剔除了包括政策性三大行在内各类非商业银行的特殊金融机构,仅对商业银行口径进行统计。具体的计算公式如下:

式(2)中,branchp,q代表在该城市中不同商业银行分支机构数量,Totalbranches为该城市所有银行分支机构数量。

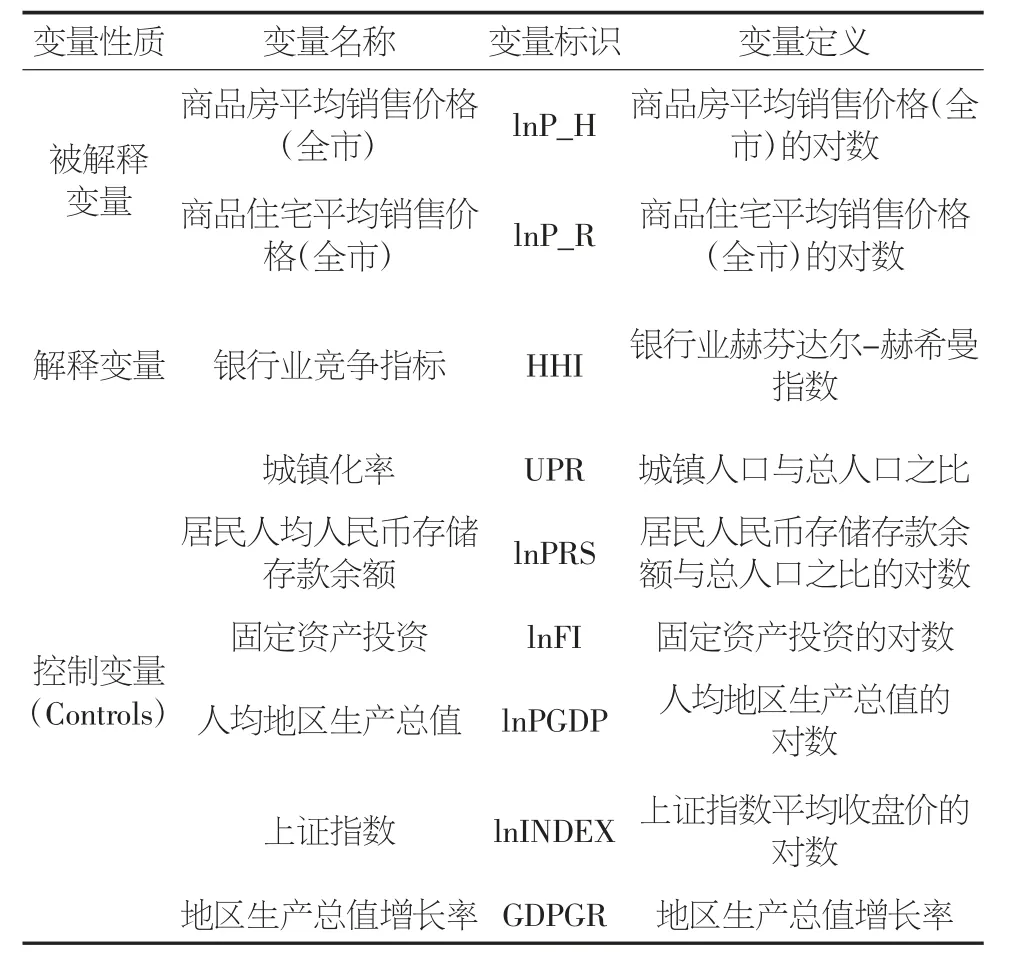

本文参考以往的研究并结合本文的研究背景,选取如表1 所示的控制变量。

表1 变量定义

4 实证分析

4.1 描述性统计

表2 给出了主要变量的描述性统计结果。HHI 均值为0.320,最小值为0.069,最大值为0.907,这表明各大城市间银行竞争水平存在着很大的差异,从而确保了各样本间的异质性。

表2 描述性统计

4.2 回归分析

首先对模型(1)进行基准回归,考察银行业竞争对房地产价格的影响,回归结果如表3 所示。由于构建的银行业竞争指标HHI 为负向指标,列(1)至列(4)银行业竞争的回归系数在1%的水平下始终显著为负数,且列(2)和列(4)的银行竞争指标HHI 的回归系数分别为-0.074 和-0.080,证明更激烈的银行业竞争推动了房地产价格,假设1 成立。

表3 基准回归结果

进一步地,针对不同的城市进行异质性分析,由于房地产兼具消费和投资的双重属性,经济发展水平高的城市往往房价较高,因此区分2020 年城市经济规模在1.4 万亿以上的十大城市①与其他60 个城市进行回归分析,如表4 所示。由列(1)和列(3)可知,在经济发展水平较高的十大城市,商品房价格(lnP_H)与银行业竞争的回归系数在10%的水平下为负,商品住宅价格(lnP_R)则并不显著;由列(2)和列(4)可知,在其他的60 个大中城市,房地产价格(lnP_H 和lnP_R)与银行业竞争的回归系数均在5%水平下为负。这证明了银行业竞争对房地产价格的影响在不同城市推动程度存在异质性,银行业竞争对房地产价格的促进作用在相对弱势的60个城市更为显著,假设2 成立。

表4 异质性分析

4.3 稳健性检验

4.3.1 变换银行业竞争的度量方法

为进一步增加本文结果的可靠性,本文借鉴姜付秀等的做法,用该城市当年分支机构数量前四的银行在市场中的比重来衡量银行业竞争程度。

4.3.2 基于银行业市场化改革重置研究期限

结合2009 年监管机构放宽中小商业银行准入限制这一银行业市场化改革标志性事件后中国银行业竞争态势加剧的特点作出以下分析:以2009 年为分界线,改革前行业仍处于由国有大型银行进行垄断经营的较低竞争状态,分支机构僵化,决策效率较低,导致与企业的金融摩擦更大,导致银行业竞争对房地产价格的影响较不明显;改革后,同区域竞争业态加剧的压力下,银行会主动挖掘市场需求和优质客户,致使信贷可得性增加,信贷规模扩大,使得房企和购房者都能获得充足的资金支持,此时房地产价格可能受银行业竞争的影响更为显著。因此以2009 年划分样本,分别研究分样本间的系数差别,增强研究的可信度。

5 结论与建议

本文研究了银行业竞争对房地产价格的影响。研究结果发现:从整体上而言,银行业竞争对房地产价格具有显著的正向影响,这意味着银行业竞争程度的提高促进了房地产价格的上涨,要引导银行业适度竞争,发挥银行市场推动房地产价格温和上涨的重要作用。基于子样本的检验结果表明,相对于城市规模大、经济发展程度高的城市,银行业竞争对房地产价格的推动作用在经济相对较弱的城市更加显著,需要政府因城施政,因地制宜。该结果在经过一系列检验之后依然稳健。

综合上述研究结论可以得到以下政策建议:首先,本文的研究结果表明,银行业竞争能够推动房地产价格上涨。而银行业竞争是金融发展、金融深化的表现。因此,合理引导银行业适度竞争,控制信贷扩张规模,促进金融深化与金融发展是引导房地产价格温和上涨的重要抓手。其次,非理性的投机预期是促使房价一直飙升的原因之一,为建立房地产市场长效健康发展机制,政府要坚持向居民解读国家对于房地产市场的规划设想,大力宣传对于“炒房”等投机行为的打击措施,积极引导形成理性合理的房地产市场预期。最后,可以参考其他发达国家相关税收改革的发展过程,结合中国国情,逐步在焦点城市推进房地产税收试点,进一步探索维护房地产市场长效健康发展机制,警惕房地产泡沫堆积冲击金融系统,挫伤国民经济的可能性。

【注释】

①包括北京、上海、广州、深圳、天津、南京、杭州、武汉、重庆、成都。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

公民与法治(2020年1期)2020-05-30

中国外汇(2019年20期)2019-11-25

现代企业文化·综合版(2017年5期)2017-06-14

汽车之友(2016年18期)2016-09-20

汽车之友(2016年10期)2016-05-16

汽车之友(2016年6期)2016-04-18

人生十六七(2015年26期)2015-08-22

小说月刊(2015年9期)2015-04-23

汽车之友(2014年8期)2014-04-16