辽宁省装备制造业财务风险预警研究

2023-02-24 10:39张晓蕾

北方经贸 2023年1期

张晓蕾,王 华

(沈阳理工大学 经济管理学院,沈阳 110159)

装备制造业是我国制造业中的一个重要环节,在国家有关政策的扶持下,已有了较好的发展,并奠定了坚实的工业基础。作为其他行业的“输血源”,装备制造业的健康发展,在一定程度上对其他行业的稳定运转起着制约作用。但是,随着技术水平的演进升级与市场环境的复杂化,我国装备制造业也被动面对诸多新的机遇和挑战,其“大而不强”的劣势也逐步凸显出来,制约着装备制造业整体的健康发展。辽宁省重工业基础雄厚,是我国传统的装备制造业大省。虽然作为东北地区重点工业基地之一,辽宁省工业制造业已形成了相当规模的产业链,但是在宏观经济形势不可控、产业结构不合理等因素的影响下,辽宁省装备制造业近年来发展速度减缓,同时也存在着一定程度的财务风险。在国家“振兴东北老工业基地”及辽宁省“先进装备制造业‘十四五’发展规划”的政策要求下,为了更好地加快装备制造业转型升级的步伐,必须要关注行业整体的财务健康状况,以此为基础维护辽宁经济的可持续发展,因此寻找合理有效的预警手段防范装备制造业发生财务风险具有重要意义。

财务风险预警是指通过研究企业的财务及非财务数据与最终风险状态之间的内在联系,利用数学模型找到关键影响因素,搭建预警模型输出风险状态,使企业能实时监控自身风险状态,以便及时采取措施防范风险。目前财务风险预警一般有两种方向,分别是统计学方法与机器学习方法。统计学方法有一元判别分析模型、多元判别分析模型、多元逻辑回归分析方法和多元概率比回归方法等。此类方法构建的模型具有明显的解释性,但是其对输入数据的要求严格,并且与机器学习方法相比,其分类效果的准确性差强人意。机器学习方法有逻辑回归、决策树、神经网络模型、随机森林、支持向量机等,相关研究表明,机器学习方法相比于统计学方法具有更好的准确性和适应性。在无法预先确定风险关键影响因素时采用机器学习方法能取得更好的效果。而对于类似本文研究对象的此类数据量少的小样本,支持向量机凭借其出色的分类与回归性能,能取得更好的预测结果。而对于样本数据不均衡的情况,加权支持向量机能通过为正负样本赋予不同的权重,以使样本处于均衡状态。因而本文针对辽宁省装备制造业上市公司数据不均衡、样本量小的特点,构建加权支持向量机(W-SVM)模型。

二、模型与方法

(一)加权支持向量机

支持向量机是监督式学习的一种机器算法,属于一般化线性分类器。其通过搜寻最优的分类超平面,使得正负两类向量之间的距离最大化,一般来说,分类边缘越大,寻得的超平面越优,分类效果越好,最终训练得到的超平面就是分类模型的最优解。在处理非线性分类时,SVM通过核函数的使用将输入变量映射到高维空间,此时就变成高维空间的线性分类问题。SVM能够同时最小化经验误差与最大化几何边缘区,具有良好的分类效果。其具体实现步骤如下:

获取输入数据集:

选取最适宜的核函数K(xi,xj),映射到高维特征空间求解最优解:

设得到最优解如下:

选取a*的一个正分量计算阈值:

从而最终的最优分决策函数为:

加权支持向量机是在上述基础上通过对不同类别的样本加以不同权重,以解决以下二次规划问题得到的:

其中C是惩罚因子,i为xi相应的松弛变量。p+和p-分别是正负两类样本的权重,因此可以通过p+和p-以及i的输入实现加权效果,公式如下:

公式中pi即xi的权重,通过的输入能够人为地扩大或缩小相应的C的惩罚力度,从而实现正负样本数据的扩大或缩小,均衡样本集,提高预测精度。

(二)W-SVM构建方法

Step1:确定预警指标体系并选取符合条件的上市公司样本,划分训练集与测试集。

Step2:选择合适的核函数,并且采用五折交叉验证方法,进行参数寻优,以找到具有最佳分类效果的c、g参数,并设置正负样本的权重,搭建W-SVM模型。

Step3:导入训练集数据作为输入变量,用以训练W-SVM模型,并将预测值与实际预测集数据对比,验证模型准确度。

三、实证分析

(一)样本选择和数据来源

沪深两市的上市公司若连续两个年度出现亏损,就会被特别处理(Special Treatment)。因而本文将ST作为企业发生财务风险的标志。样本公司范围为沪深A股主板上市的辽宁省装备制造业公司,选择2017-2020年间被ST处理企业作为风险样本,按照配对原则,选择风险企业ST年份为基准年份的剩余企业作为健康样本。由于企业被ST处理的T年实质上是T-1年财务状况的结果,因而本文选择T-2年的财务数据作为数据输入集用以训练预警模型,以2021年辽宁省装备制造业上市公司的财务状况及其T-2年的数据作为测试集用以测试模型预测精度。最终得到一个由22家企业及其相应年份数据的样本集。本文样本数据来自锐思金融数据库。

(二)财务风险预警指标体系的构建

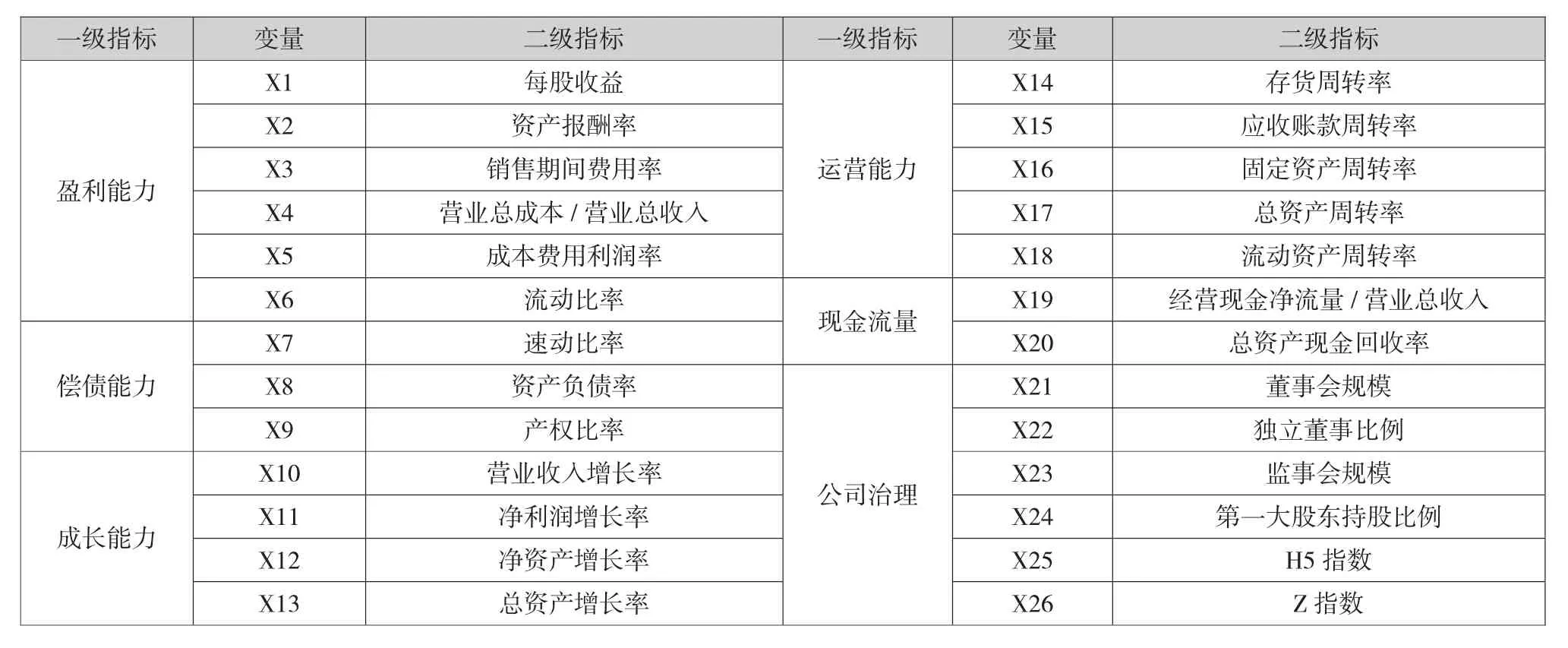

装备制造业企业作为传统的制造型企业,有资金密集、产能过剩、创新能力欠缺等特点,因而在选择预警指标,要贴合行业发展特点,本文在借鉴已有研究的基础上,遵循可操作性、可量化、系统性以及先行性的要求,从盈利能力、偿债能力、成长能力、营运能力、现金流状况五个方面等方面选取了20个财务指标。另外从我国企业实际状况出发,由于目前缺乏成熟严密的外部治理体系,所以企业内部治理水平仍是影响企业财务健康的重要影响因素。因此本文选取了6个非财务指标补充预警指标体系(具体指标如表1所示)。

表1 财务风险预警指标体系

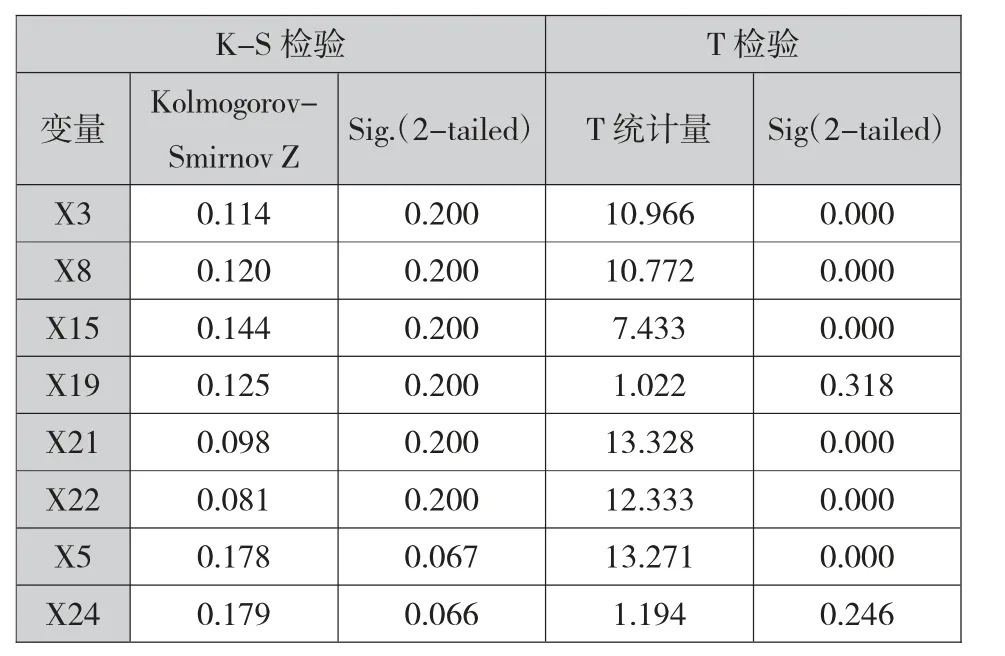

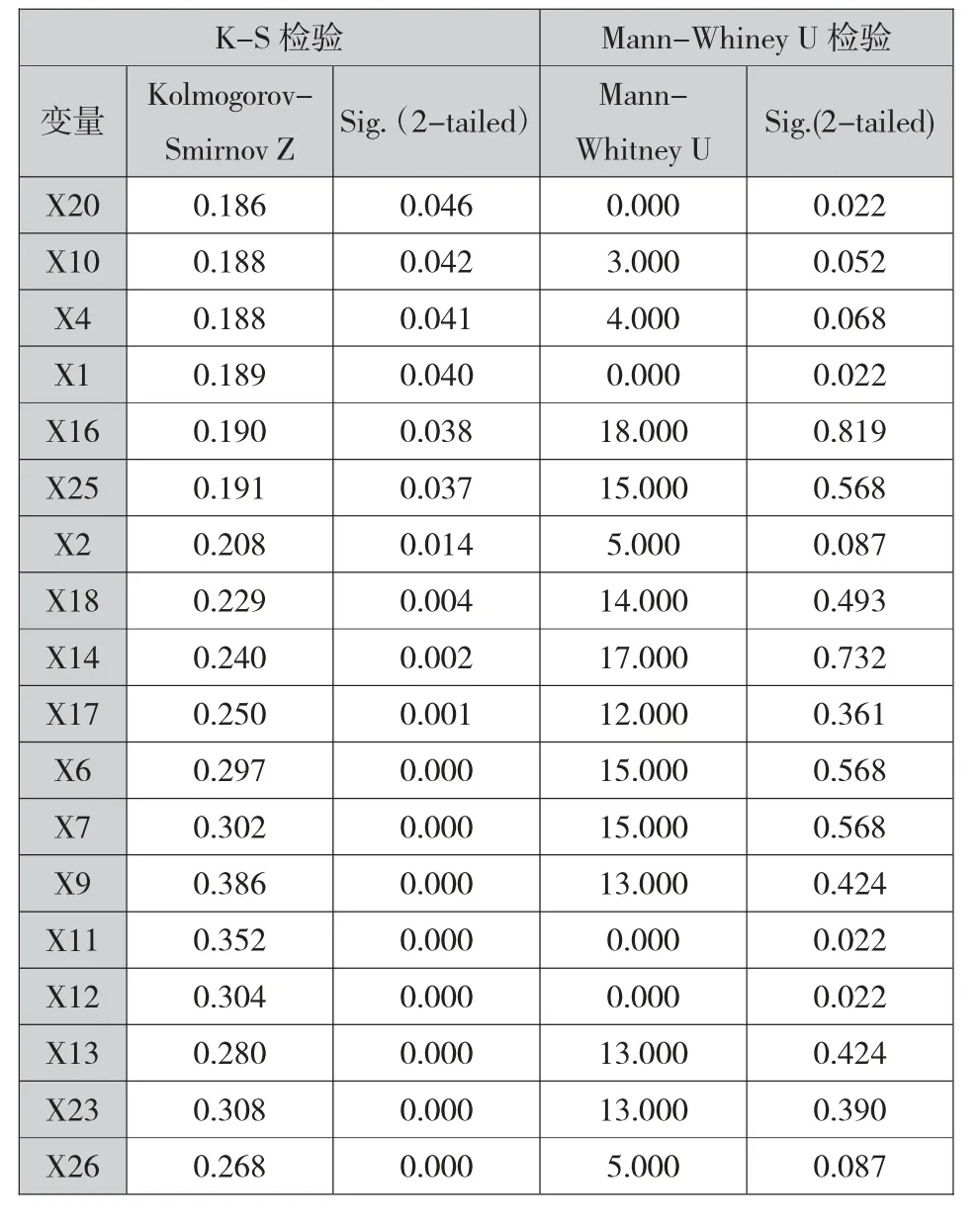

由于财务指标之间具有相关性,其中区分能力不显著的指标往往会使得模型训练更复杂,甚至还会降低模型的准确度。因此本文进行如下处理:首先对所有数据进行标准化处理,其次针对正负样本的各个特征变量进行显著性检验,即实施K-S检验,检查样本数据是否符合正态分布,当p值大于0.05时我们认为其符合正态分布,可以进行T检验以观测样本数据的差异显著性,保留p值低于0.05的指标;对于不符合正态分布的指标进行Mann-Whiney U检验,保留p值小于0.05的指标(检验结果如表2、3所示)。

表2 K-S检验与T检验

(三)实证分析

1.样本数据划分

特征向量矩阵train_data是m*n矩阵,m表示样本数量,n表示特征维度,即上文最终选取的指标。类别矩阵train_label为m*1矩阵,其中m仍为样本数量,列数1表示此样本的属性,财务风险企业以“-1”表示,健康企业以“1”表示。

表3 K-S检验与Mann-Whiney U检验

2.归一化处理

由于数据中可能会存在奇异样本数据,使得特征数据量纲不一致,特征值之间差异较大,此时会降低模型运算速度和精度。而进行归一化处理后,能减少迭代次数,可以更迅速找到最优点,并且还能增加不同特征数据之间的可比性,便于下一步处理。

3.选择核函数

在核函数的选择上,由于本文特征维度和样本较少且二者量级相差不大,此时选择线性核函数不会造成过拟合现象,会取得相对更好的预测效果。因而本文选择线性(linear)核函数来构建模型。

4.参数选择及预测结果

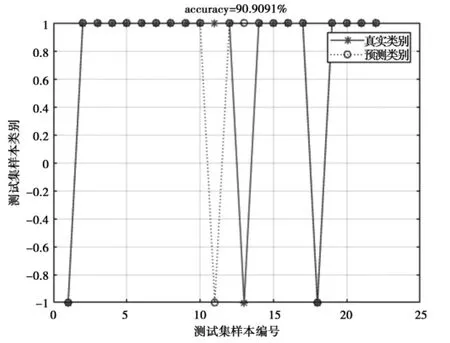

由于本文研究对象样本量小,且风险企业与健康企业比例不平衡,所以训练会存在偶然性,因此有必要通过反复训练寻找最优参数以提高模型的准确性。本文采用五折交叉验证法搜寻最优参数,最终选择的最优参数分别为:c=5.278,g=0.008。经过训练,本文构建的支持向量机预测准确率为90.91%(结果如图1所示)。

图1 测试集SVM预测结果(linear核函数)

5.特征权重分析

由于支持向量是映射在高维空间的向量,无法以二维空间中的输入特征变量呈示,因此在探求预警指标在SVM模型中的影响大小时,可以通过SVM-RFE(递归特征消除)算法得到指标特征的贡献性排序。RFE算法通过SVM模型训练样本,得出本次训练特征权重,再剔除权重平方和最小的特征进行下次训练,如此迭代直至没有特征,由此算法的最终输出变量即为特征重要降序排序。在本文构建的W-SVM模型基础上调用SVM-RFE算法,得到特征权重排序为:X11、X12、X19、X5、X8、X3、X23、X1、X15、X21、X24、X22。

四、结论与建议

(一)主要结论

使用linear核函数构建的W-SVM模型对辽宁省装备制造业上市公司的财务风险预警有着良好的适用性,样本整体预测准确率达90.91%。可见本文选取的装备制造业上市公司的相关数据具有良好的反应能力,可以在此基础上为相关领域的财务风险预警提供思路。但是本文的研究也存在不足,由于样本数量有限,并且指标体系的特征维度选取有限,在寻找既有信息与风险状态的内在联系上存在不完全性与主观性,因而需要研究更深入的机器学习方法深度挖掘数据内含信息,搭建更有效的模型。

通过特征权重分析可知,在最终选取的特征中,净利润增长率、净资产增长率、经营现金净流量/营业总收入、成本费用利润率、资产负债率这五项指标权重较高,分别代表成长能力、现金流量、盈利能力、偿债能力。说明这几项代表性指标与辽宁省装备制造业上市公司财务风险的联系更密切,企业或相关机构监测上述先行指标能够帮助其及时地识别财务风险。

(二)可行性建议

搭建合理有效的预警模型,能够为企业财务风险的发现和防范提供借鉴,结合人工智能搭建预测精度更高的预警模型是未来的发展趋势。因此辽宁省装备制造业企业管理者可以在既有行业预警模型的基础上,结合本公司特点调整关键输入变量,建立合适的财务预警模型。

企业也要关注行业现有的风险点,加强自身的内部控制:在成长能力上,装备制造业现有的产业链往往是低附加值,难以产生高利润回报,因此企业应该通过加大研发投入、吸引高端人才等途径,提高企业自主创新能力,提高企业核心竞争力;在现金流风险防范方面,由于产品生产周期长,资金周转不及时的情况很常见,企业要合理安排现金流,建立全面预算体系,保持现金储备量处于合理的水平;在盈利能力方面,规范生产环节,降低成本费用支出,提升产品附加值,以实现可持续发展;在偿债能力上,装备制造业资金密集,经营的上下游环节会需要大量资金支持,因此企业应该拓宽筹资融资渠道,减少对银行借款等硬性筹资方式的依赖性;优化自身资本结构,降低负债比例,增加权益性资产,避免过度举债经营。

猜你喜欢

环球时报(2022-09-07)2022-09-07

环球时报(2022-05-26)2022-05-26

新高考·高一数学(2022年3期)2022-04-28

中学生数理化(高中版.高考数学)(2021年1期)2021-03-19

小哥白尼(趣味科学)(2020年6期)2020-05-22

今日农业(2019年12期)2019-08-13

现代园艺(2017年22期)2018-01-19

高中生学习·高三版(2016年9期)2016-05-14

火控雷达技术(2016年3期)2016-02-06

新高考·高二数学(2015年11期)2015-12-23