论新就业形态群体专属商业养老保险的制度构建

2023-02-24 01:35汤闳淼

法学 2023年1期

●汤闳淼

一、问题之缘起

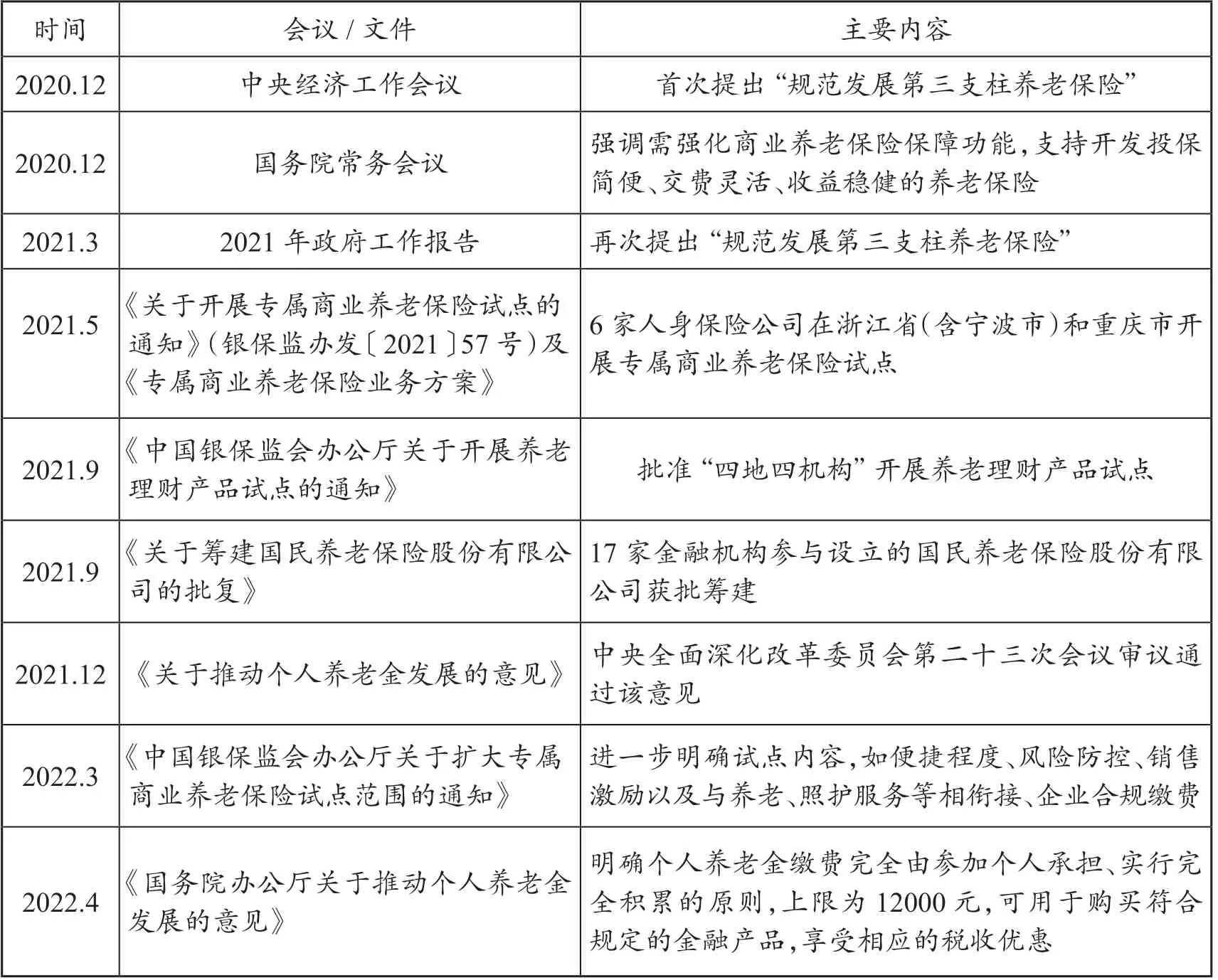

数据显示,目前我国灵活就业人员的规模已达2亿人,约占全国总人口的七分之一。〔1〕参见《央地密集施策 2亿灵活就业人员连迎利好》,载新华网,http://www.xinhuanet.com/politics/2021-05/20/c_1127467253.htm, 2022年12月22日访问。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》要求完善多渠道灵活就业的保障制度,支持和规范发展新就业形态作为强化就业的优先政策。与“十三五”报告中“加强对灵活就业、新就业形态的扶持,促进劳动者自主就业”的单方面就业促进政策相比,“十四五”规划已将解决新就业形态群体的社会保障问题上升到国家民生保障战略的高度。通过法治手段保障新就业形态从业人员的权益是未来5年平台经济法律规制的工作重点。2020年召开的中央经济工作会议首次提出了规范发展第三支柱养老保险,之后国家相继出台了一系列支持发展第三支柱的养老保险政策(参见表1),其中的商业养老保险作为我国养老保障体系的重要组成部分越发受到关注,与之相关的专属商业养老保险由此而生。2022年3月《中国银保监会办公厅关于扩大专属商业养老保险试点范围的通知》(银保监办发〔2022〕13号,以下简称《通知》)进一步明确了未来我国专属商业养老保险要在全国范围内展开试点工作,要求“试点保险公司应积极探索服务新产业、新就业形态从业人员和各种灵活就业人员养老需求。允许相关企事业单位以适当方式,依法合规为上述人员投保提供交费支持。”同时“鼓励试点保险公司积极探索将专属商业养老保险业务发展与养老、照护服务等相衔接,满足差异化养老需求”。由此可见,我国专属商业养老保险试点方案是以发展第三层次商业保险为逻辑起点,旨在解决新就业形态群体养老保障问题的一项创新性政策举措。

表1 支持第三支柱养老保险发展的相关政策

从目前商业养老保险试点工作的实际情况看,个人税收递延型商业养老保险试点虽进展平稳,但总体规模不大,市场反馈政策吸引力不足。〔2〕数据显示,截至2020年4月,我国税收递延型商业养老保险试点累计实现保费收入仅为3亿元,参保人数仅有4.76万人。参见中国财政学会招标课题“应对人口老龄化财政政策研究”课题组:《2021 年我国商业养老保险市场调研分析》,载《研究探索》2021年第8期,第78-85页。学界对专属商业养老保险的探讨多以扩大覆盖面为逻辑起点,〔3〕参见何文炯:《数字化、非正规就业与社会保障制度改革》,载《社会保障评论》2020年第7期,第15-26页。以多层次养老保险建构为落脚点,〔4〕参见林嘉:《公平可持续的社会保险制度研究》,载《武汉大学学报(哲学社会科学版)》2017年第7期,第19-26页;郑功成:《多层次社会保障体系建设:现状评估与政策思路》,载《社会保障评论》2019年第1期,第3-29页。较少关注新就业形态专属商业养老保险制度形成的理论依据及其特殊性。〔5〕参见娄宇:《平台经济从业者社会保险法律制度的构建》,载《法学研究》2020年第2期,第199-209页。而从比较法上看,各国对覆盖非正规就业群体所设立的保险制度基础及其运行机理亦差异很大。鉴于此,本文拟从专属商业养老保险制度建构的学理演进出发,阐述该制度建构应考量的特殊因素,通过比较典型的多层级养老金模式,在辨明非正规就业群体养老保障问题的路径差异的基础上,结合我国实践,阐述我国专属养老保险制度以第三支柱商业保险建构为逻辑起点的合理性及其不足,以期为专属商业养老保险试点的全面推行提供完善建议。

二、我国专属商业养老保险制度建构的学理演进及其考量要素

由于我国新就业形态从业人员参加职工养老保险后持续缴费能力有限,而通过居民养老保险获得的保障水平又过低,使得该群体未来的养老保障问题突显。专属商业养老保险拟透过市场化运营模式,在原有商业养老保险产品上进行创新性设计,突出保险的保障性功能,从而达到分散新就业形态人群的老年经济生活风险的目的。无论是社会保险还是商业保险,都是构建福利社会的必要支柱,只是国家介入保险领域的程度及路径上的不同。我国专属商业养老保险试点方案以发展第三支柱商业保险为逻辑起点,既遵循养老保险的一般法理也有其特殊的考量因素。〔6〕参见娄宇:《平台经济灵活就业人员劳动权益保障的法理探析与制度建构》,载《福建师范大学学报(哲学社会科学版)》2021年第2期,第73-76页。通过梳理养老保险法理的学说演进,探寻专属商业养老保险制度形成的理论依据,对于明晰专属商业养老保险与基本养老保险之间的分工与连结,解决未来专属商业养老保险与个人养老保险的制度衔接,以及为试点运行阶段提供政策完善建议均具有理论与现实意义。

(一)“团体意识说”奠定了专属商业养老保险中特殊风险共同体形成的思想基础

“团体意识说”的逻辑起点是风险共同体的连带意识,而非国家政策或商业营利行为的驱使。即使没有国家介入,也未经精细保险精算的设计,那些共同受同类危险迫害的人们,基于彼此相似性或是情感上认同所激发的连带意识,可以形成保险领域的风险共同体。埃米尔·涂尔干(Émile Durkheim)在《社会分工论》一书中对集体意识分类的阐述,被社会学者用来解释人类社会活动与集体意识,开辟了社会连带主义的先河。连带意识作为协调彼此行为、共同预付费用的规范基础,成为社会连带下团体意识形成的理论基础。〔7〕参见[法]埃米尔·涂尔干:《社会分工论》,渠东译,生活·读书·新知三联书店2000年版,第36-45页。该学说奠定了共同体在保险确立上的本质意义,对我国专属商业养老保险制度的建构同样适用。首先,共同体的营运资金无论从何而来,是否有企业负担并不会偏离保险的本质属性。新就业形态从业人员面临的养老保障风险具有同质性,由此产生的团体意识是专属商业养老保险设立的前提。其次,共同体并非指被保险人必须达到一定数量,而是指保险制度的经营必须透过大数法则来精算风险,使损失率可接近准确。我国专属商业养老保险是在商业养老保险制度基础上进行的制度改良,其本质依然是商业保险属性。在风险分摊上,并非只能由为被保险人承包的保险人独立承担,也可由开展同类项目的保险人共同承担,形成保险人的风险共同体。最后,共同体确立的方式为保险费,具有以众人之力分摊损害之意。就个人而言,即使其保险费与风险负担存在不平衡对价,但就整体而言,仍符合对价平衡的理念。〔8〕参见江朝国:《保险法逐条释义(第一卷总则)》,元照图书出版有限公司2018年版,第19-21页。

专属商业养老保险所保障的特殊风险共同体指向新就业形态从业人员群体,该群体作为参保者具有区别于职工类群体的特殊性。一方面,该群体一般具有收入不稳定、雇主不确定、职业流动性强等特征,这使其无法通过强制纳入职工养老保险制度予以保障,而自愿参保后自我缴费负担过重易导致其断保、脱保;另一方面,该群体在为平台提供劳动的过程中,由于接受平台企业管理,遵守相关平台算法和劳动规则的约束,使其与平台之间在经济上存在紧密关系。透过这种“为他人劳动”的本质,平台企业或关联企业都应当作为该风险共同体的成员,适当分担该共同体的养老保障成本。有研究表明,该群体与符合标准劳动关系的劳动者以及那些依托平台自主开展经营活动、从事自由职业等完全不具备劳动关系认定情形的劳动者在用工形态上已有明确区分,形成了基于“经济从属性”〔9〕参见娄宇:《新就业形态从业人员专属保险的法理探微与制度构建》,载《保险研究》2022年第6期,第90页。共性的劳动形态“同质化”,转而形成该群体养老保障风险“同质化”现象。风险的同质化表现为个人参加职工养老保险后的断保风险、转入居民养老保险后保障不足的风险以及参加商业保险的缴费能力不足导致游离于现有养老保障体系之外“无保可依”的风险。由此可见,新就业形态从业人员的养老保险问题无法通过现有社会保险与商业保险予以妥当解决,而专属商业养老险是为特殊风险共同体创设的特殊年金计划。

(二)“连带事实说”为国家介入特殊风险共同体制度建构提供了法理依据

尽管保障国家稳定而采取的国家干预早已被接受,但为保障社会稳定而采取的干预手段仍需额外的合法性认定。〔10〕参见[德]汉斯·察赫:《福利社会的欧洲设计》,刘冬梅、杨一帆译,北京大学出版社2014年版,第241页。莱昂·狄骥(Lon Duguit)提出的社会连带事实理论认为,人类为了生存,就必须建立连带关系,通过相互服务来满足不同才能和需要。〔11〕参见胡兴建:《从社会契约到社会连带——思想史中的卢梭和狄骥》,载《西南政法大学学报》 2004年第3期,第123-124页。国家作为所有成员的集合体应遵循社会连带关系,促进公共福利,成为福利国家确立社会保障制度的理论基础,即所有国家在确立福利国家的历史进程中,首要回答的基本问题皆为是否可以把对个人的社会保障视作国家任务。〔12〕参见[德]汉斯·察赫:《福利社会的欧洲设计》,刘冬梅、杨一帆译,北京大学出版社2014年版,第248页。“连带事实说”中的公共服务概念使公共救助和社会保险成为各国提供公共服务所采取的普遍方式,由此推导出国家介入特殊风险共同体制度建构的路径选择不排除为其提供公共救助,也有基于保障需求设立社会保险等不同方式。

而选择国家介入特殊风险共同体制度建构的不同路径则与财政负担多少紧密相关。比如,社会保险是福利国家转型后为达到风险重分配目的的必然选择,其通过强制缴费方式将有保障需求的个人纳入危险共同体,以全体力量填补损失应对风险。基本养老保险的共济性在代际契约中的体现是“总体对价性”(Globaläquivalenz),即保险人以保险费作为主要财务来源,用于给付当期养老金,不以税收为财务支撑,仅在行政费用及法定补助上获得公共财政支持,此为社会保险的“财务自给自足原则”。〔13〕Vgl. Waltermann, Sozialrecht, 13. Auflage, Heidelberg: C. F. Müller, 2018, S. 160あ.很显然,国家对社会保险的干预程度最为深远,同时也对应着国家财政兜底责任的强化。公共救助是就必须生存保障设定的制度安排,它不是全体成员皆可能遭遇的危险,不以设计精算对价为前提,故而不具有国家干预色彩。新就业形态从业人员老年风险在经由国家、企业、市场与个人多重防范仍无法满足的情形下,可通过公共救助进行补充。

目前,我国养老保障制度体系以基本养老保险制度为主。对新就业形态从业人员而言,即使基本养老保险制度为非职工类群体提供了制度选择空间,在实践中已达到一定程度的保障覆盖面,但保障不足问题依然突出。在此背景下,有无必要针对被排除于社会保险与商业保险之外的群体设立特殊保险项目,还是交由公共救助去解决?很显然,专属商业养老保险的出台,体现了区别于典型的社会保险、商业保险制度模式的实践探索,对避免该群体沦为公共救助对象做出了政策指引。接下来需要进一步论证的问题是,国家介入专属商业养老保险制度建构应受到必要限制,应与社会保险制度中国家安排资金筹集方式加以区别,以及如何融入特殊风险共同体的特征等。

(三)“自我责任说”为明晰国家介入专属商业养老保险的限度提供了理论支撑

对国家帮扶的过度依赖,政府编制的扩充等因素导致国家财政陷入危机,财政危机促使那些以政府主导型公共养老金计划为主的国家开始反思,如何鼓励陷入老年风险的人体(个人,也包括家庭)增强其自我责任意识。在此背景下,社会连带下国家义务理念转向福利多元主义,即现今社会的福利需求应依靠社会上志愿部门(Voluntary Sector)、商业部门(Commercial Sector)与非正式部门(Informal Sector)的力量共同推动。〔14〕Vgl. Franz Ruland, Das “Soziale”im Spannungsfeld von Solidarität und Subsidiarität, in: Deutsche Rentenversicherung Bund Hrsg, Das Soziale in der Alterssicherung, 2006, 53あ.世界各国逐渐形成了一个自我连带共生、自助互助的福利社会(Welfare Social)。“自我责任说”证成了为个人自我风险防护提供制度选择空间的必要性,同时为专属商业养老保险制度建构的特殊性提供了法理基础。

社会自我责任(Soziale Eigenverantwortung)也称为备位性社会国理念,强调只有个人无风险预护能力时,社会国的社会连带责任才应凸显。〔15〕参见Rainer Pitschas:《欧洲化社会国的社会安全体系》,李玉君译,载《德国联邦宪法法院五十周年纪念论文集》(下册),联经出版事业股份有限公司2010年版,第867页。比较法上,德国建构社会安全体系过程中形成了“介于自我责任与社会连带的社会安全”脉络。但各国继受过程中被广泛接纳和重视的是社会国的社会连带理念,成为养老保险的一般法理,强调对公民自由与平等权实现以及消除贫困的制度功能,忽略了社会自我责任法理及其与社会连带的关系。这种个人防护措施的自由使个人可以利用自己所赚收入,依据自身或家庭需求安排个人与家庭成员生存所需的社会安全。言外之意,国家基于社会连带思想进行资源重新分配时,应在穷尽一切自我防护措施的可能下展开,一切基于保障需求所实施的强制纳入社会连带都是国家干预过当的表现。

21世纪90年代,我国个人养老金制度的探索几乎与基本养老保险制度同时实施,〔16〕1991年《国务院关于企业职工养老保险制度改革的决定》(国发〔1991〕33号)设计了基本养老保险、企业补充养老保险、个人储蓄性养老保险相结合的养老保险体系,个人储蓄性养老保险由职工自愿参加、自愿选择经办机构,与企业补充养老保险挂钩推进,成为我国第三支柱个人养老金制度的最早构想。但直到2018年出台了关于个人税收递延型商业养老保险试点的相关通知后,因一些政策鼓励措施,一定程度上推进了具有税优激励的个人养老金制度向前发展。因税收递延的激励效果一般,导致整体上三支柱商业保险产品发展缓慢,此类个人养老金计划在实践中对普遍为低收入群体的新就业形态从业人员而言,吸引力不足。若以保障新就业形态从业人员为主要目标的专属商业养老保险仍以自愿性市场运营模式,其制度空间与未来的保障效果堪忧。

可以说,基于自我责任法理确立的商业养老保险尚未有效发挥其保障功能。鉴于此,我国专属商业养老保险的建构以第三支柱商业保险为逻辑起点具有合理性,但完全由市场主导的自愿性参保方案无法达到预期的保障效果,这也是导致该群体在已有养老保险制度中参保率低的主要原因。考虑到该群体对长期投资短视性以及自身缴费能力低的个人因素特点,专属商业养老保险向政策性保险转型,即基于政策目的,通过有限强制或鼓励方式为具有特殊风险共同体设计保险项目,符合该制度建构的法理逻辑。如一方面增加具有准强制型准入策略,另一方面则应考虑增强商业养老保险个人账户财产价值的年金化,提升其养老保障功能,既体现与基本养老保险制度之间的功能互补,也体现与个人养老金完全市场化运营的区别,促进形成多层次、全方位、有成效的老年风险管理体系。

三、各国实现新就业形态从业人员养老保障的路径选择

各国养老保险制度内并无“专属商业养老保险”之称谓,但基于服务供给方的不同,解决非正规群体老年风险保障的路径选择各有差异,主要有如下三种模式。

(一)社会保险扩大化模式

该模式以德国为代表。德国、奥地利、瑞士等国均通过社会保险内部制度扩张实现对非正规就业群体的覆盖和关照。这类国家社会保险在起步时便开始了内部扩张,在外部需求的压力下逐渐实现了全民保险。〔17〕Vgl. Zöllmer, Hofmeister, in: Ein Jahrhundert Sozialversicherung in der Bundesrepublik Deutschland, Frankreich,Großbritannien, Österreich und der Schweiz, S. 83, S. 474あ.

德国以俾斯麦确立的世界上第一个正式社保养老金制度为基础,经由1957年第一次改革从保费积累制正式转向现收现付制,并根据保障需求逐渐将不同类型身份人群纳入其法定保险制度。这种强制保险制度的扩张体现在从职员团体(Angestellten)到所有非自主性劳工(Unselbständig),再进一步将自主工作者(Selbständige)纳入保障体系,尤其对其中一部分具有经济弱势特征的类劳动者,包括手工业者、私校老师等均以强制纳入方式加以规范,各邦政府出台的特别行业保险还将各自由职业群体纳入保障。1992年年金保险(Rentenversicherung)正式纳入《社会法典》第六编,明确以社会保险方式实现对老年等风险的全民保障体系建构。〔18〕参见林佳和、邱羽凡、张译文、钟秉正:《劳动保护的未来》,元照图书出版有限公司2021年版,第112-135页。德国的法定养老保险制度沿用的是最初设计的保险体例,是社会保险中的最大分支。

通过社会保险内部扩张解决非正规就业群体保障会面临养老金保障水平降低以及年金可持续性等问题。为了迎合2001年《退休财产法》(Altersvermögensgesetz)改革,德国将额外私人养老金正式纳入法定养老保险,旨在补偿因人口发展和缴费率稳定带来的法定养老保险养老金水平的降低。这次改革除对养老金增长的基础(工资总额)进行动态调整外,还建立了一个自愿、由国家额外资助的养老金。作为职业养老金,其与法定养老保险之间不是补充关系而是部分取代关系。该改革项目没有规定任何缴费条例,这与法定养老金的互负缴费义务不同,雇员是在税收资助的国家补贴支持下独自承担费用,实质上还是在国家主导下通过税收支持设计的养老金计划,旨在保证那些投保多年的参保者的生活水平不因保障范围扩张而受到影响。〔19〕Vgl. Waltermann, Sozialrecht, 13. Auflage, Heidelberg: C. F. Müller, 2018, S.160あ.

解决上述问题和支持改革继续的最核心策略在于社会保险项目内部的薪点制给付方案。〔20〕参见王天玉:《职工基本养老保险“统账结合”的法理困境与制度重构》,载《中外法学》2021年第4期,第1079-1083页。因法定养老金制度的养老金供给与基于标准劳动关系的就业履历联系密切,后续供给受非正规就业群体增长以及低收入水平影响很大。另外,就业履历中断(导致社会保障体系缴费赤字)的影响变得突出,使获得长期保险的就业履历在劳动力市场上失去了主导地位,而以失业和低工资为特征的就业履历越来越多地决定养老金供给。为此,立法者一方面通过就业政策的调整支持年金改革;另一方面为灵活的劳动关系设计与其关联性更强的供给算法。〔21〕Vgl. Waltermann, Sozialrecht, 13. Auflage, Heidelberg: C. F. Müller, 2018, S.188あ.某种程度上说,若无薪点制算法的支持,德国社会保险扩大化便无法进一步推行,制度内各类型保险亦无法有效衔接。但即便如此,老年、贫困问题的再次出现仍说明基于税收补贴作为最低收入计划给财政带来的压力不容小觑。

(二)社会保险商业化模式

该模式以英国为代表。在解决非正规群体养老保险问题上形成了社会保险与商业保险以外的保险项目的多样化。

英国在1908年《老年年金法》〔22〕英国在一开始没有选择走社会保险的主要理由之一是认为保险的基本技术原则(养老金的获得取决于参保时间)是一种只能非常缓慢解决老年贫困问题的模式。1908年的《老年年金法》与此观念并不冲突,因为其中一部分养老金待遇是由国家财政承担,另一部分则是贫民救济金。(Old Age Pension Act)中引用了一种经资产调查(means-tested)且属于非缴费(non-contributory)年金制度,其本质为公共救助属性。1911年,英国政府颁行了第一部社会保险立法——《国民保险法》(National Insurance Act),内容包括健康保险和失业保险,并对残障者给付残障年金。1925年制定了《寡妇、孤儿及老年缴费式年金法》(The Widows, Orphans and Old Age Contributory Pension Act)。直到1946年修改《国民保险法》时,才将老年年金纳入国民保险成为主要给付项目,规定全体国民均等费率缴纳保费,达到一定年龄,每周可领取一定数额的基本年金,后续又引入所得相关分级年金(earning-related graduated pension)作为定额保费的补充,由此《国民保险法》的适用范围逐步扩展至所有受雇者,不作正规与非正规就业之区分,是典型具有普惠性的保险制度。〔23〕参见林大钧:《英国年金保险制度》,载《劳动之友杂志》1999年第5期,第18-20页。

英国既通过对公共养老金进行补充,也积极建构个人养老金,其主要改革目标兼顾了覆盖公共养老金之外的人群,以及提升整体(包括非正规就业群体)保障待遇。第一,创设不参加公共年金的民营年金保险定额给付契约(contracted-out money-purchase, COMP),参保人是那些被排除在公共年金制度之外的群体;第二,创设个人年金保险制度(personal pension schemes),被保险人可比照COMP在基础国民年金内减免保费。COMP项目是在原不参加公共年金的民营薪资保险(contracted-out salary related scheme, COSR)基础上增设的民营保险项目,依然受1993年《年金制度法》(Pension Scheme Act)的规范。在基金运行层面没有与原公共年金相脱离,仍是国家收入相关养老金计划(SERPS)〔24〕SERPS是英国公共年金中设立的附加年金制度,主要是协助薪资所得者在退休后仍能维持退休前后相当的生活水平。安排的一部分,本质上是公共养老金的补充,〔25〕See Daykin Chris, Contracting-out in the United Kingdom: A Partnership Between Social Security and Private Pension Plans,Journal of Aging & Social Policy, Vol. 14, Issue 1, 2002, p. 23-34 .而不是商业保险。这种经营模式后续发展成了养老金融领域里的多元投资目标项目,包括股票、多元化增长、债券和现金基金等,由此形成了一个默认的生命周期策略,为会员提供以收入为目标的养老金计划。〔26〕See GW Contracted-out Money Purchase Scheme (“the Scheme”)Sep 2019 Statement of Investment Principles.

即便英国有相对成熟的养老金制度和发达的养老金市场,但还是无法通过个人养老金实现充分保障,这与低收入群体的存在有着密切关系。〔27〕据2006年的相关数据,约700 万低储蓄人群,其中约300万的自雇人员中,大约有200万没有参加私人养老金。因此,从2012年起政府引入国家养老金储蓄计划(NPSS),通过半强制参保的方式,规定所有年收入超过5000英镑的雇员都加入NPSS。雇员的缴款将与雇主的最低3%的缴款来匹配,其中1%是以政府的退税形式,〔28〕See Yu-Wei Hu, Fiona Stewart, Pension Coverage and Informal Sector Workers, OECD Working Papers on Insurance and Private Pensions No.31, https://www.oecd-ilibrary.org/finance-and-investment/pension-coverage-and-informal-sector-workers_227432837078, last visit on March 22, 2022.属于确定缴费型公共年金。

综上,英国在解决非正规就业群体养老保障问题的基本思路是以公共养老金即社会保险为基础融入商业投资等项目计划,凸显了社会保险商业化的架构。

(三)商业保险社会化模式

该模式以美国为代表。美国、部分发展中国家在解决非正规就业群体养老保障问题上主要依靠商业保险。政府通过设计诸多灵活缴费、便利措施以及财政激励使其在职业共同体内进行社会化风险负担,以区别于财政兜底的代际风险分担。这与英国的社会保险商业化建构路径不同。

美国1935年《社会安全法》将社会保险、公共救助均纳入其中,确立了社会安全(social security)保障机制。该法将公共服务提供引入国家立法时已虑及公共服务的来源与支出限制的重要性。除此之外,在第二章还设立了老年储备账户和福利的资格标准,即授权每年向该账户拨付养老金,对象是65岁及以上的人群,对1936年12月1日后5年中至少赚取2000美元的,可于1942年领取相应金额的补助,金额与过去的工资有关,〔29〕See Eduard A. Lopez, Constitutional Background to the Social Security Act of 1935, Social Security Bulletin, Vol. 50, No. 1,January 1987.由此形成了美国联邦退休金制度的雏形。整体上看,联邦退休金制度虽作为第一支柱养老金计划,也是雇员和雇主缴费,在收缴后全部转入社会保障信托基金,由主管退休金基金的社会保障署把基金结余以银行储蓄、实体投资或股票投资、购买债权等方式予以增值,用于战略性基金的比率很少。联邦政府将责任逐步分担到州和地方政府身上,这也与后续补充企业年金和个人养老金中市场化程度高的制度设计理念一脉相承。〔30〕参见郭喜、白维军:《美国联邦退休金制度:变迁、管理、启示》,载《西部人口》2012年第3期,第70-78页。

美国企业年金401K、个人退休账户(Individual Retirement Account, IRA)(包括简易版SEP IRA和雇员激励版SIMPLE IRA计划)对解决非正规就业群体、小企业、低收入群体的养老保障起到了重要作用。根据美国劳工统计局的调查,1972年年收入5000美元以下的男性仅有四分之一拥有私人养老金计划,而年收入10000美元以上的男性覆盖率则超过三分之二。〔31〕See Kolodrubets & Landay, Coverage and Vesting of Full-Time Employees Under Private Retirement Plans, U.S. Bureau of Labor Statistics(1972).此数据显示,即使401K模式具有广泛的接受度,IRA在个人养老金领域的接受度也较高,但低收入群体仍无法被个人养老金计划全部覆盖。两种不同类型的养老金计划的相同之处在于,政府引领的市场化运营模式完全建立在商业保险的基础上,针对不同特征群体的保险类型而设立。401K是覆盖全体职业群体的年金制度,并不凸显正规就业与否的职业状态,这也为IRA个人养老金账户的出台奠定了基础。因为两种养老金几乎是在相同税收模式下设计的,后续个人账户的互通也打通了二、三支柱的联动关系。

无论是401K还是IRA项目,均是雇主自发式保险项目。到SIMPLE IRA计划时,为了覆盖小企业,在采用雇主强制交款的同时还附加了雇员激励计划。可以看出,从401K到IRA,美国为了解决低收入群体及小企业从业人员保障问题,在商业保险运营模式上融入了诸多社会化要素,如匹配缴费、财政激励以及其他福利(如获得医疗保险)等。〔32〕参见张可等:《基于个人养老金账户发展起来的企业养老金——美国的经验与借鉴》,载《声音》 2019年第18期,第3-6页。

综上,在商业保险运行模式中,美国政府的干预程度会基于保障需求而有所调整,呈现出商业保险社会化趋势的特点。

(四)小结

各国养老金改革几乎都面临着非正规群体养老保障的覆盖面、供给水平及财务可维持性并存的问题。解决问题的制度设计也不是必须为此类共同体专门设立保险项目。德国主要依赖法定养老金并对其进行了数次改革,解决了高低收入与养老金供给的关联,实现了绝大多数非正规群体的养老覆盖;在个人养老金较为发达的英国和美国,制度形成的空间更大,保障手段更为多样性,在实际解决方案上形成了社会保险商业化和商业保险社会化的差异选择。

可见,对于公民老年的照顾固然有多种模式可供选择,涵盖了社会保险、年金保险再到老年救助、雇主责任乃至个人、家庭责任等多个面向,但这些机制一旦被国家体系纳入,就理应有明确的制度目的,尤其是透明的财务规划。反之,国家对该制度则无需承担保障兜底责任,只需履行引导与监督职责。由前述分析不难发现,即使拥有共通性的法理基础,各国在解决非正规群体养老保障问题的模式选择上仍然有着较大差异。上述各模式的优势与不足表现在:就社会保险扩大化模式而言,通过强制保险覆盖的特殊群体,其老年风险保障在世代连带下得以确保,而且体系内职业流动下养老金权益可携带性强,但也无法忽视由此带来的严重债务危机与支出可持续性问题。就社会保险商业化模式而言,融入市场化要素虽能大大增加基本养老保障基金的收益,但也会面临市场投资风险。毕竟在社会保险运行机理下国家需要承担兜底责任,所以此种模式需要有相对成熟的金融市场环境和相对健全的市场监督管理机制,如英国就是通过职业年金监督机构(Occupational Pensions Regulatory Authority)与国税局(Inland Revenue)以及社会安全部(Department of Security)的通力合作,实现了对职业年金保险制度的监督与管理。就商业保险社会化模式而言,这是一种典型的自下而上的养老金建构模式,充分体现了个人风险防范的自我责任,并通过税收优惠激发雇主责任的正面效应。从美国401K到后期出台的专门覆盖非正规群体的IRA系列都凸显了个人、家庭与企业形成的社会团体力量。国家支持这种由个人养老金账户衍生出企业保费支持的年金计划的重要举措,不是直接提供补贴,而是打通个人账户在不同层次养老金计划中的互通,以及提供多层级养老金计划之间不互相排斥的税优措施,使个人在市场化运营模式下享有更多的选择空间,甚至有机会获得来自企业的保费支持,由此大大弱化了国家财政兜底的压力。

四、我国专属商业养老保险的制度建构

在我国,作为第一支柱的基本养老保险制度比较健全,作为第二支柱的企业年金、职业年金制度也已初步建立并逐步完善,但第三支柱的发展尚不够规范,特别是个人养老金制度也刚刚出台,效果待检验。在此背景下,专属商业养老保险以第三支柱商业保险为建构起点,体现了老年养老风险从政府、企业向个人自我责任转移的趋势,但这不意味政府与企业不提供支持,只是需要调整路径。未来的制度革新并不能简单移植任何国家的一种可能包含非正规群体的保险项目,而是需要从共同体特征、保障需求、已有制度等实际情况出发,秉持审慎兼容的态度进行制度上的开拓创新。

(一)专属商业养老保险制度的路径选择:商业保险社会化

1.社会保险扩大化模式的局限性

社会保险的本质决定了基于公法契约关系产生的强制准入与缴费分担特质无法被突破。首先,放宽社会保险强制程度会存在逆选择风险。凡属于社会保险的经营模式均不应弱化加入保险后的强制缴费程度,如在社会保险中增设更多准入和退出自由度,会使负担能力高者不愿意负担较高保费,转向选择具有个人公平性的商业保险,从而产生逆选择风险,这有违社会保险之本意。其次,缴费分担上的两难困局无法破解。依据社会保险比例缴费的话,无论是平台方还是劳动者一方均无法承受,但这并不意味不能承担适当比例的缴费,缴费比例需要基于我国新就业形态的实际情况回应《通知》中提及的“允许相关企事业单位以适当方式,依法合规为上述人员投保提供交费支持”的构想。如通过国家财政补贴替代雇主缴费,不仅会加重财务支出,而且会产生高额的管理成本。德国社会保险扩大化模式运营模式的教训就是,其背后拥有专职部门和庞大的专职人员进行精算工作,每年要为此支付高额的管理费。

2.社会保险商业化模式带来的投资风险

商业化要素下投资市场的风险过大。早在1991年我国企业补充养老制度中就有过尝试社会保险商业化的端倪,但2004年原劳动和社会保障部颁发20、23号令时却做了运营模式上的改造,采取了DC型信托制度,其基本要义、制度框架和投资模式与美国401K十分相似。实践中发现,将社保基金纳入市场化运营的风险过高,毕竟我国股票市场还不够成熟和稳定,市场化运行的基础在我国尚不完全具备,至少应该慎之又慎。

3.商业保险社会化能够实现社会资源配置效率的最大化

专属商业养老保险首先是商业保险,与社会保险的功能不能互相替代,二者应是互为补充关系。将此类群体纳入社会养老保险,保障其养老金权益的立场不应改变。就新就业形态群体而言,依据我国《社会保险法》第10条第2款纳入基本养老保险,通过比照企业职工养老保险缴费规则,设计更为灵活的适合新就业形态群体的养老金规则的制度空间很大。〔33〕参见汤闳淼:《平台劳动者参加社会养老保险的规范建构》,载《法学》2021年第9期,第167-175页。

而多重养老保险制度的叠加,使各层次保险制度的保障功能应当有所侧重。具体而言,专属商业养老保险应区别于基本养老保险的广覆盖、保基本功能,侧重于对居民保险的补充功能。适当增加专属商业养老保险中政府补贴的比重,使低收入群体或供养家庭成员数量多的新就业形态从业人员能够获得较高的补助标准,发挥国家介入特殊风险共同体的保障作用,推动商业养老保险基础上的社会养老保险制度创新。

专属商业养老保险因融入了政策性引导,从而与个人养老金制度相区别。第一,政策性引导的准强制性,以促成新就业形态群体的连带关系。新就业形态从业人员虽有保障需求,但作为长期保险的参保个人而言,其短视性是普遍存在的,采取准强制策略对提升自愿型养老金计划的参与率有很大帮助。〔34〕参见张盈华:《第三支柱个人养老金发展的制度要素:基于国际比较的分析》,载《华中科技大学学报(社会科学版)》2022年第2期,第51页。第二,减少制度替代性,降低专属商业养老保险与个人养老金制度的同质化。专属商业养老保险个人账户的领取方式应尽可能避免一次性给付。为增强年金保障属性,可考虑增加与《通知》提及的“养老、照护服务等相衔接”的附带年老服务供给,以期达到激励个人对自我年老风险防护的积极意识。相形之下,个人养老金个人账户的缴费、投资及领取环节应当更为灵活,国家不对其做过多限制。

(二)专属商业养老保险试点中社会化要素的制度替代要点

商业保险社会化意味着要将基于社会需求的政策目的注入私法自治的保险契约中,但依然要遵从商业保险中契约自由的基本理念。商业保险社会化设想的落实就是社会化要素在私法上保险契约中如何贯彻的问题。

1.政府引导替代商业自主

就保费结构而言,目前我国专属商业养老保险交由商业保险人经营,政府通过出台条例规定承保范围及保险费率,体现了政策引导和主导性,能够减少不必要的价格竞争。但就经营目的而言,国家与保险人的出发点本就不同,此类保险项目的承保范围及保险费率应交由政府组织学者专家等成立合议组织予以确定,不能依靠商业保险人自主订立,如针对新就业形态群体特征设计保险费率、增设保险项目等。

2.共保联营替代国家兜底

在专属商业养老保险的设计中,政府虽起到了积极引导作用,但不能等同于基于代际契约下的国家兜底责任,两种制度的风险负担机理大不相同。政府介入私法关系中,通过订立保险费率、设立保险项目等方式的经营目的与保险人营利目的自始无法一致,因此,兼顾到保险人利益是必要的。建议引入共保联营(Pooling)制度,〔35〕参见江朝国:《社会保险、商业保险在福利社会中的角色——以健康安全及老年经济安全为中心》,载《月旦法学杂志》2010年第4期,第172页。即承办专属养老金业务的保险人通过彼此约定,按比例汇入基金,最终按照总和保费分摊比例于各保险人的方式来降低预期损失风险,提升经营的稳健性,取得商业盈利与公共利益的衡平。通过促进企业责任的平均分摊,鼓励更多的保险组织加入,从而增强专属养老金的风险负担能力。

3.匹配缴费取代替代缴费

基本养老保险与专属商业养老保险均可介入财政激励手段,但亦有差别。替代缴费在社保层面使保险陷入福利的危机,成为居民保险后续要解决的主要难题。如果财政支持只能产生依赖而非激励作用,那么将其运用在商业保险中更加应当慎重。最被提倡的税收激励手段实际上只对高收入群体有显著效果,对低收入群体、小企业的刺激效果并不明显。对于《通知》中提及的“允许相关企事业单位以适当方式,依法合规为上述人员投保提供交费支持”的建议,可考虑引入匹配缴费方式。所谓匹配缴费,是政府采取有利于企业的税收等激励措施,引导平台企业为新就业形态从业人员自主缴费,如在雇员自主向个人账户储蓄的同时予以定期同比例匹配缴费。对于低收入人群来说,是否为其匹配更高缴费率,需要考虑比高收入群体更大的贡献努力,比如在超出标准工时、有特殊强度和多份工作的雇员身上,可以提高匹配缴费比例,不仅激励雇员继续在该岗位上工作,而且可促进政策目标的实现。

4.自动注册取代自愿储蓄

其一,我国专属商业养老保险采取自愿准入不是最优选择。商业保险准入并不必须以强制或自愿作为要求,各国设计个人养老金时会结合保障效果或保障可行性来予以权衡。选择强制参保的考虑在于个人对退休储蓄的不擅长、怠于选择但建立在有足够储蓄的基础上,而自愿参保则更多的是对低收入群体需求的兼顾。事实证明,强制参加个人养老金确实是提高保险水平的最有效政策。在高收入水平的OECD国家,实行强制性和自愿个人养老金制度的国家之间的覆盖率差异高达30个百分点。强制性解决方案(如澳大利亚)和准强制性解决方案(如荷兰)都可以确保高覆盖率,而在个人养老金计划上均采取自愿准入模式的英国、美国、法国和德国,参与率明显偏低。〔36〕See Pablo Antolin, Stéphanie Payet, JuanYermo, Coverage of Private Pension Systems, Evidence and Policy Options, OECD Working Papers on Insurance and Private Pensions No. 20, https://www.oecd-ilibrary.org/finance-and-investment/coverage-of-privatepension-systems_5k94d6gh2w6c-en, last visit on March 22, 2022.

其二,建议引入自动注册实现强制纳入的准入效果。可通过新就业形态行业条例进行规定,如平台或雇主要自动为这类雇员免费注册专属养老金个人账户,注册不等于必须储蓄,是否储蓄与投资交由雇员自己决定。储蓄型个人账户定位在私人所有权账户属性。如前所述,通过拓展储蓄账户的特殊功能,与养老服务、医疗服务等福利相关联,引导新就业形态从业人员关注并保留该专属养老金账号的各类配置,激励促进其投资。

5.退保限制取代无法退保

从目前专属商业养老保险的试点看,退出规则中缺少合理的退出机制,一般不允许参保人退出,一旦退出,则现金价值为零,这种退出机制本质上并不符合商业保险的运行机理,有可能带来参保人财产价值上的损失。建议增加对已参加基本养老保险人员的适用除外规定,允许参保人在有保障必要的基础上退出该保险,同时尽可能地保证该储蓄账户在收益率上优于一般商业保险项目,使参保人更愿意保留该专属个人账户。

五、结语

解决新就业形态下被排除于现有社会保险和商业保险之外的从业人员的养老保障问题是我国设立专属商业养老保险的初衷。比较法上,各国解决此类群体的养老保障模式虽有不同,但均依据社会需求和政府干预必要性原则进行了最优策略选择。《通知》的出台推动了我国专属商业养老保险的试点工作,为该制度的实施提供了政策方向,需要重点关注社会化要素在商业保险中的融合。未来,对新就业形态从业人员参保权利的保护可通过设立保险法特别规定予以保护,以突出其保险契约上私法所有权的专属性。

猜你喜欢

四川劳动保障(2021年8期)2021-12-02

四川劳动保障(2021年4期)2021-07-22

四川劳动保障(2021年5期)2021-07-19

四川劳动保障(2021年3期)2021-06-09

上海商业(2021年2期)2021-01-30

现代装饰(2020年2期)2020-03-03

劳动保护(2019年3期)2019-05-16

今日财富(2018年13期)2018-05-14

科学与财富(2018年8期)2018-05-09

专用车与零部件(2018年6期)2018-03-26