“江苏六杰”2022成绩揭榜!

2023-02-17 21:02:40九月

金融理财 2023年2期

九月

上市银行2022年业绩快报正在陆续披露中。

截至目前,已有17家A股上市银行提前公布了2022年成绩单,其中包括4家股份行、8家农商行、5家城商行。江苏省是拥有上市农商行最多的省份,这6家银行的业绩表现也备受市场关注。目前江苏省6家A股上市农商行均已提前公布2022年业绩快报。那么,2022年江苏6家上市农商行究竟表现如何?

根据江苏6家上市农商行所交的2022年“答卷”,2022年6家上市农商行资产规模均有所扩大,常熟银行、紫金银行、无锡银行仍以2000亿元总资产位居前列,常熟银行更是有望突破3000亿大关。

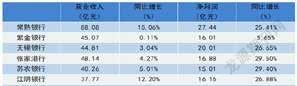

营收净利方面,6家上市农商行营收净利均得到“双增长”的成绩单。但无论是营业收入还是净利润,常熟银行继续蝉联冠军,增速也都达到了两位数增长,营业收入几近紫金银行的两倍;紫金银行表现最差,营业收入及净利润增速仅个位数增长。

资产质量方面,6家上市农商行较年初均有所提升,资产质量得到进一步改善。但与其他5家农商行相比,紫金银行的资产质量垫底,其不良率高达1.2%,拨备覆盖率246.65%。

无锡银行资产增幅4.9%垫底,4家农商行总资产两位数增长

纵观全局,2022全年,江苏省6家上市农商行的资产规模实现了稳步增长,6家农商行中已有3家农商行的资产总额达到2000亿水平,常熟银行更是有望突破3000亿大关。并且,除紫金银行和无锡银行外,其他4家农商行的资产规模均达到了两位数增长。

具体来看,其中,常熟银行以2878亿元遥遥领先于其他几家银行,并有望突破3000亿元,成为江苏省6家上市农商行的魁首。且常熟银行2022年资产总额增速又创新高,较年初增长16.72%,居6家农商行之首。

尽管紫金银行和无锡银行资产规模已经达到2247亿元、2155.49亿元,分别排名于第二、第三,但两家农商行较年初仅增长8.73%和4.85%,可以看出,两家农商行的增长势态明显有些疲软不足。

张家港行、苏农银行以及江阴银行虽资产规模不及上述三家农商行,未达到2000亿水平,但其资产规模增速均达到两位数增长,分别为14%、13.9%、10.16%,其增长速度纷纷高于紫金银行和无锡银行。

5家净利增幅超25%,紫金银行营收仅增0.11%

一家银行的赚钱能力可以从它的营业收入和净利润看出。2022全年,江苏6家A股上市农商行营业收入和净利润均实现正增长。值得一提的是,6家农商行2022年净利润合计达到111.51亿元,平均日赚0.306亿元。

总体来看,6家A股上市农商行营业收入和净利润均呈现上升趋势。常熟银行营收同比涨幅最高,達15.06%,张家港银行净利润同比增速最大,达到了29.5%。其中,6家农商行中常熟银行和江阴银行的营业收入增速达到了两位数增长。并且,除紫金银行的5.65%外,其余5家银行的净利润增速均超过了25%。

但无论是营业收入还是净利润,常熟银行都继续蝉联冠军,增速也都达到了两位数增长。紫金银行则表现最差,尽管其资产规模排名第二,但营业收入及净利润表现均不太如人意,两者增速仅个位数增长。

从营业收入来看,常熟银行一马当先。其2022年营业收入高达88.08亿元,远超于位居第二的紫金银行,几乎是紫金银行的两倍。此外,常熟银行的增幅同样也很美丽,同比增长15.06%,居6家银行之首。江阴银行虽营业收入最低,但其成长性不可小觑,远远高于紫金银行、无锡银行、张家港银行和苏农银行。

相较于营业收入,6家农商行的净利润增长更是迅猛。具体来看,其净利润均超过15亿元,常熟银行继续保持第一,无锡银行紧随其后,其余四家净利润差距不大。值得一提的是,在其他5家银行净利润增幅均超25%时,紫金银行仅达到5.65%。

三家银行拨备覆盖率达500%,紫金银行不良率高达1.2%,拨备覆盖率仅246.65%

资产质量是银行稳健经营的基础。江苏6家上市农商行的不良贷款率均保持在较低水平,并较年初有所下降;拨备覆盖率也一直保持在监管指标之内,较年初都有所提升,资产质量得到进一步改善。

总体来看,6家上市农商行的不良贷款率均低于1%。其中,常熟银行和无锡银行最低,才0.81%;张家港银行、苏农银行、江阴银行紧随其后,分别为0.89%、0.95%、0.98%;紫金银行不良贷款率最高,比常熟银行高0.39个百分点,为1.2%。不过,6家银行的不良贷款率均较年初有不同程度的降低,其中,江阴银行降幅最大,较年初下降了0.34个百分点。

在拨备覆盖率方面,6家银行拨备覆盖率较年初均有所上升,其中,有三家银行的拨备覆盖率突破了500%,抗风险能力、抵补能力不断增强;苏农银行和江阴银行也都达到了400%,分别为440.58%、470.55%;紫金银行表现最差,拨备覆盖率才达到246.65%,较年初仅增长14.65%。值得一提的是,尽管江阴银行体量不大,但其成长速度很快,其拨备覆盖率较年初增长139.93个百分点。

值得注意的是,苏农银行在业绩快报中披露,截至2022年末,累计已有12.11亿元苏农转债转为公司A股普通股,累计转股数为1.91亿股,占苏农转债发行总量的48.46%,是19只已上市银行转债中转股率最高的一只。据了解,银行转债实现转股后可直接补充一级资本,缓解公司核心资本在信贷扩张方面的限制,为后续发展提供空间。

猜你喜欢

今日农业(2022年15期)2022-09-20 06:54:16

金融理财(2022年10期)2022-05-30 10:48:04

今日农业(2021年16期)2021-11-26 06:05:34

今日农业(2021年21期)2021-11-26 05:07:00

今日农业(2021年21期)2021-11-26 05:07:00

矿产勘查(2020年1期)2020-12-28 00:21:12

矿产勘查(2020年2期)2020-01-04 20:17:44

NBA特刊(2018年14期)2018-08-13 08:51:36

西南交通大学学报(2016年6期)2016-05-04 04:13:05

智库理论与实践(2016年1期)2016-03-20 16:22:28