公立医院建设项目全过程跟踪审计质量评价研究

2023-02-15 07:46霍晓霞周金娥

中国医院 2023年2期

■ 霍晓霞 周金娥

2018年3月1日起施行的《审计署关于内部审计工作的规定》中指出,除涉密事项外,可以根据内部审计工作需要向社会购买审计服务,并对采用的审计结果负责。2022年3月,国家卫生健康委印发的《进一步加强卫生健康行业内部审计工作的若干意见》中指出,要加强社会中介机构参与审计项目的质量控制。医院建设项目往往涉及金额巨大,且时间跨度较长,一直以来都是医院审计的重要内容。本研究在分析医院全过程跟踪审计质量评价主要因素的基础上,建立医院建设项目跟踪审计质量评价指标体系,为加强审计质量把控、发挥审计增值作用提供参考。

1 医院全过程跟踪审计质量评价应考虑的主要因素

1.1 医院建设项目具有特殊性

不同于一般的公建项目,医院建设项目具有涉及专业较多、技术复杂、专业性强等特点,如智慧医院、手术室净化、放射防护、气动物流系统、医用气体系统流程设计、设备选型、材料选用等都有其特殊性。基于此,指标构建时应考虑跟踪审计机构的医院工程业绩以及针对医院工程的审计服务方案等指标。

1.2 项目团队人员配备尤其重要

全过程跟踪审计以及医院建设项目专业性、复杂性、综合性的特点对审计团队提出了更高要求。审计人员应是具备工程造价、审计、工程技术、法律、财会等专业知识的复合型人才,还应有良好的沟通协调能力、高尚的职业道德等。跟踪审计贯穿工程建设及竣工后结算阶段较长周期,人员的流动(尤其是项目负责人的更换)将导致审计工作持续性难以维持,因此必须保证项目团队的稳定性。

1.3 跟踪审计服务成果衡量标准有待调整

传统竣工结算审计通常把审减额、审减率作为衡量审计服务成果的标准,审减额与审计机构的收费直接挂钩。全过程跟踪审计将关口前移,审计成果更多表现为风险预防、造价预控、管理漏洞的堵塞等方面,必然导致结算审减额的减少,如果用传统审计标准衡量,全过程跟踪审计的效果将会弱化。跟踪审计服务成果的衡量,应按照目前实际工作内容,如针对合同审核、材料询价、工程变更等方面开展的各项服务综合确认服务成果,形成新的衡量标准[1]。

1.4 跟踪审计服务内容应由“造价审计”向“管理审计”延伸

目前,跟踪审计单位的强项在造价审计,但对合同要求的延伸服务项目,例如对技术经济指标分析、提出合理化建议、建设单位的内控制度审查等方面,完成的并不理想。随着医院对建设项目合规性、合理性的要求提高,跟踪审计的服务内容也应随之拓展。

1.5 施工过程结算对医院跟踪审计提出了更高的时效要求

医院建设项目资金来源多是财政资金,对审计成果的时效性和准确性要求较高。近期住建部关于过程结算的推行,进一步要求跟踪审计对施工过程中出现的工程变更、现场签证等及时取证确认,及时进行过程结算。基于此,指标构建时应考虑审计服务效率方面的指标。

2 运用层次分析法及模糊综合评价法构建质量评价体系

运用层次分析法对指标权重进行评定,运用模糊综合评价法对无法定量估算的模糊性指标确定评价等级。这两种方法相结合,被广泛应用于质量评价、方案选择、项目决策等实践中。层次分析法(AHP)是将与决策有关的元素分解成目标层、准则层、方案层等,进行定性和定量分析的决策方法[2]。

2.1 构建层次结构框架

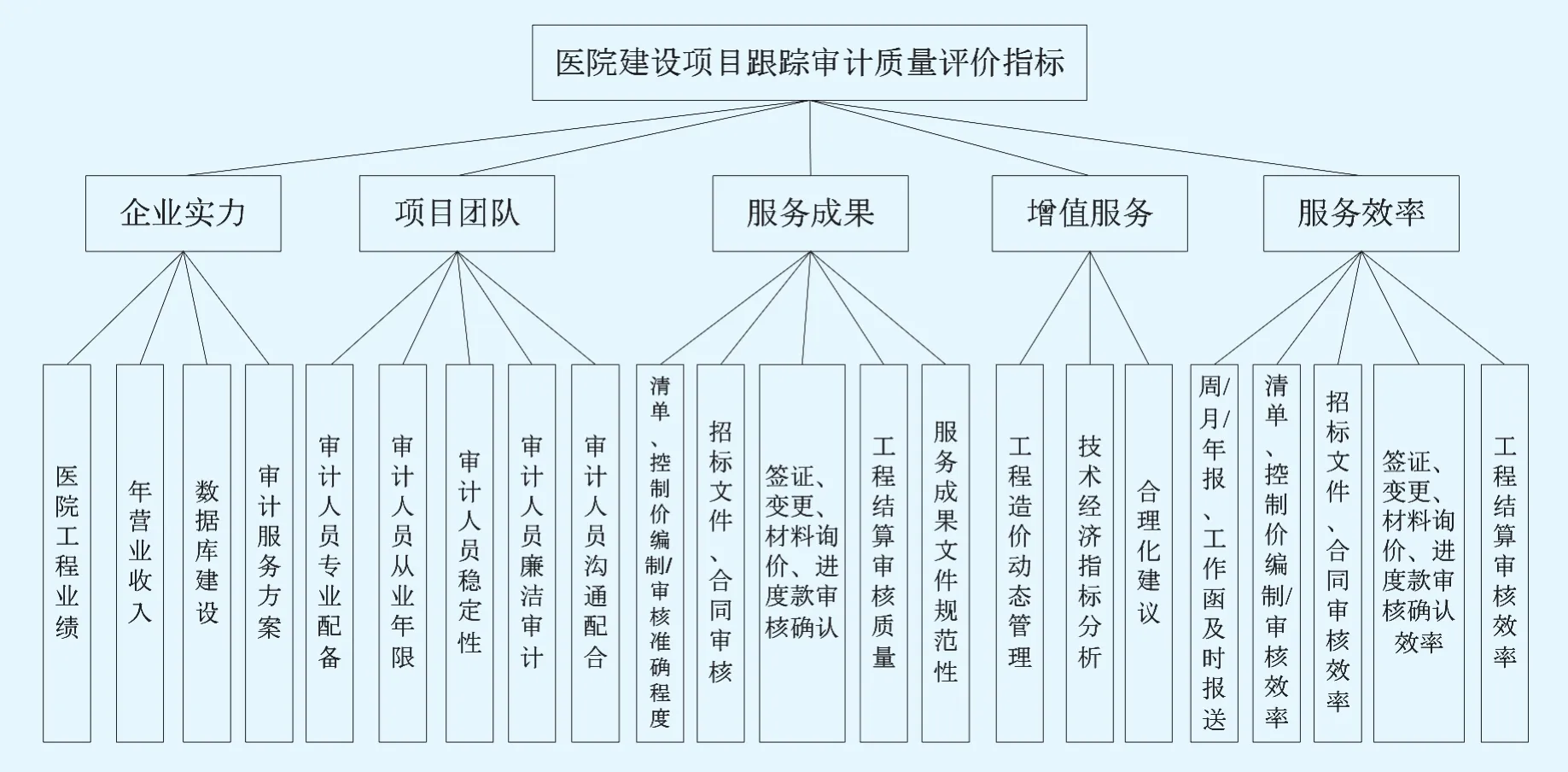

根据医院全过程跟踪审计质量评价主要考虑因素,在分析文献资料的基础上,结合其他行业成熟做法及对相关人员的调研,初步拟定公立医院建设项目跟踪审计质量评价指标体系。运用德尔菲法对指标进行调整和筛选,确定企业实力、项目团队、服务成果、增值服务、服务效率等5项一级指标、22项二级指标(图1)。

图1 医院建设项目跟踪审计质量评价指标框架

2.2 构造各层次判断矩阵

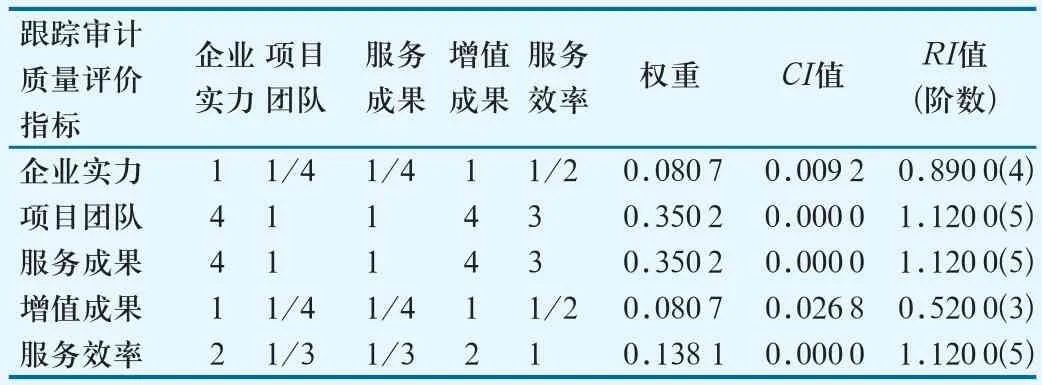

通过问卷调查的形式邀请10名专家,采用托马斯·塞蒂的“1~9标度法”对同一层次指标重要性进行两两比较,每名专家共形成6个判断矩阵。10名专家中5名来自医院,2名来自审计公司,来自工程咨询协会、高校、房地产建设单位的专家各1名;从业年限10年及以上占80%;高级职称占80%。专家一级指标判断矩阵及结果示例见表1。利用yaahp12 层次分析软件,计算各判断矩阵的特征向量(即权重)、最大特征值及一致性检验结果。依次计算所有判断矩阵,均通过一致性检验。

表1 某专家一级指标判断矩阵及权重计算结果示例

2.3 专家评判结果处理及最终指标体系

利用yaahp12层次分析软件群决策面板,专家数据集结方式有4种,可以分为2类:计算结果集结和判断矩阵集结。由于专家判断矩阵集结后得到的判断矩阵一致性没有意义,而算术平均法是迄今为止被广泛运用的AHP群组决策分析方法[3],故选择通过一致性检验的专家结果权重加权算术平均。

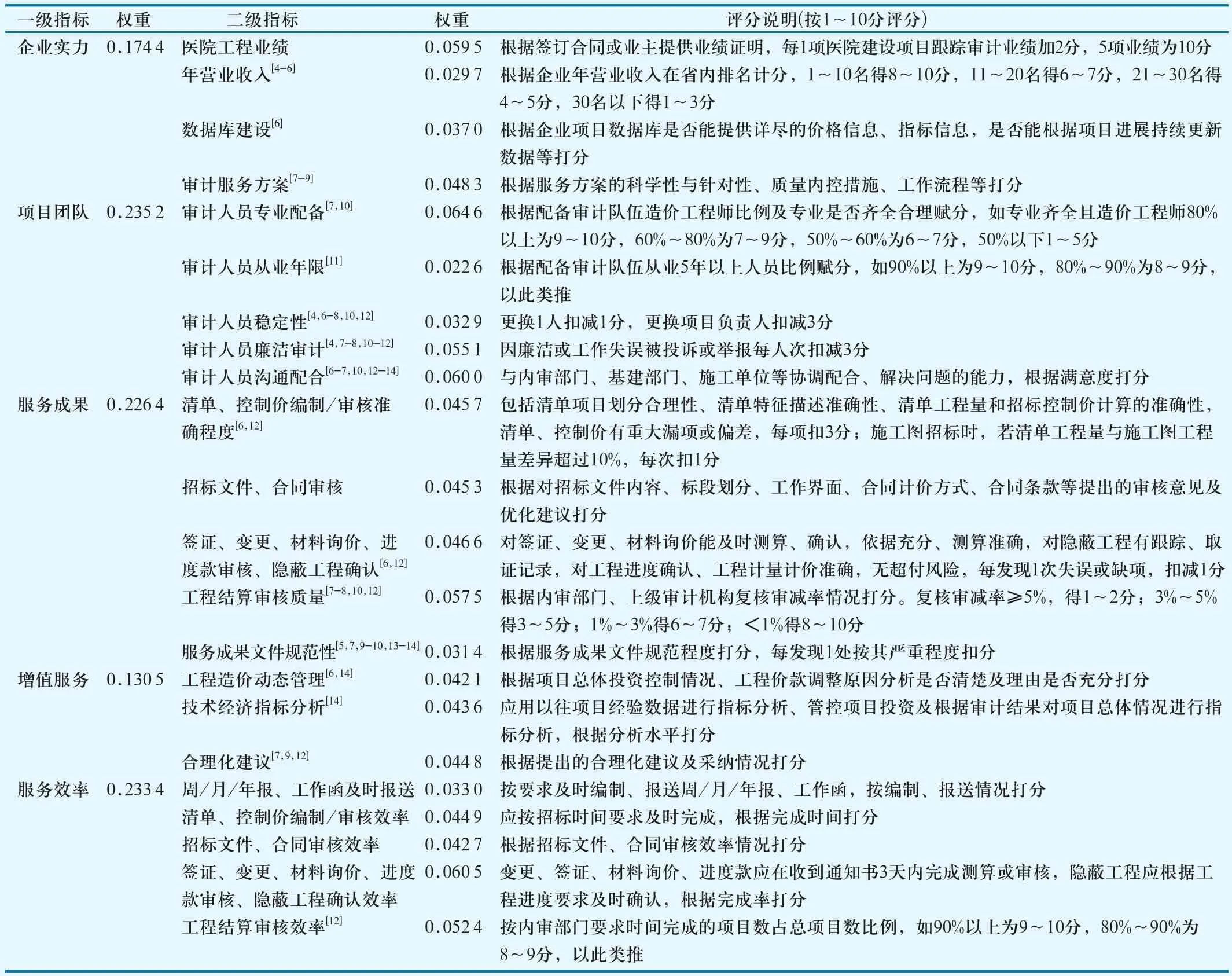

二级指标对顶层目标的总排序权重W i=W1×W2,W1为一级指标相对于顶层目标的权重,W2为二级指标相对于一级指标的权重。利用软件计算各级指标最终权重,最终形成完整可操作的指标体系(表2)。

2.4 运用模糊综合评价法进行评价

模糊综合评价法是基于模糊数学隶属度理论,从多角度对被评价对象隶属等级进行综合性评价的方法[15]。本研究中,首先确定评价因素集及权重(表2);确定评语集,优秀(≥9分)、良好(≥8分)、中等(≥7分)、合格(≥6分)、不合格(<6分);结合实践经验制定各指标评分标准和细则,按1~10分打分(表2);根据专家打分,利用yaahp12软件或Excel表计算隶属度、进行模糊运算和综合评价,根据最终得分确定评价等级。

表2 医院建设项目跟踪审计质量评价指标体系及评分说明

3 案例应用

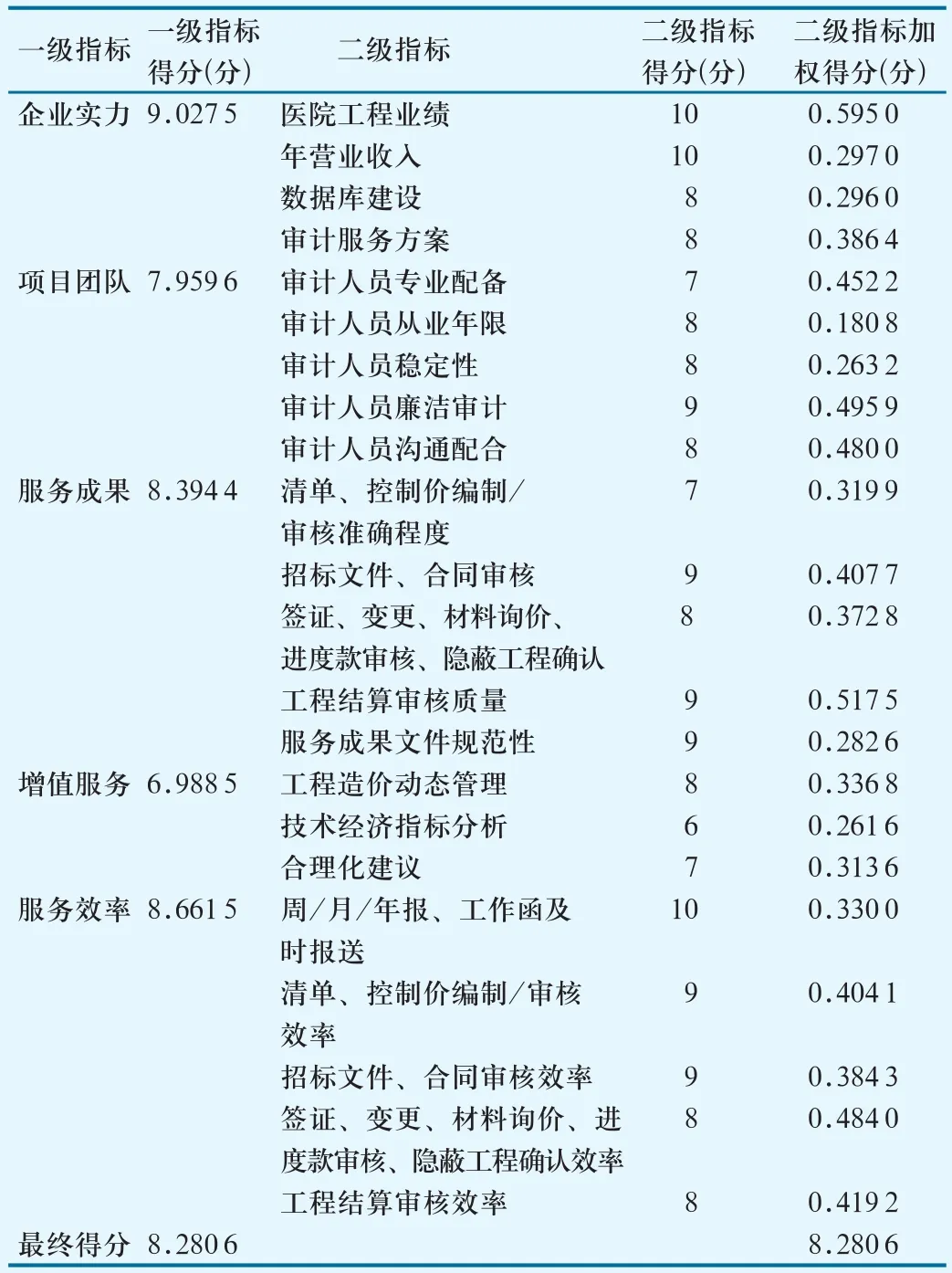

以S医院应急医学中心感染性疾病综合楼建设项目为例。S医院该建设项目建筑面积9 722m2,于2021年2月开工建设,工期9个月,12月31日正式启用。经招标由Z公司进行全过程跟踪审计。2022年4月,由医院内审部门、基建部门组成联合评价小组,依据该评价指标、评分标准及计算的指标权重对Z公司跟踪审计质量进行评价。根据评分×二级指标权重,得到该跟踪审计机构最终得分为8.280 6分,对应的评语等级为“良好”。一级指标中“增值服务”为6.988 5分,得分较低,影响了最终评价等级(表3)。

表3 S医院案例项目跟踪审计模糊评价得分情况

根据评价结果,内审部门对Z公司负责人及项目经理针对评分低于8分的指标进行了约谈。内审部门要求Z公司签署承诺书,在后续合作项目中项目经理坚持现场履职,出勤率不低于80%;要求配足配齐有经验的现场驻场工程师,不能兼任其他项目,并提高造价工程师比例至70%;在后续分包项目招标清单、招标控制价审核时,避免明显失误;鼓励Z公司除造价的审核控制外,关注技术经济指标分析,在防控风险改善管理等方面多提合理化建议,并明确了奖惩措施。

4 讨论

质量评价可以在跟踪审计过程中进行年度或半年度评价,也可在项目结束后进行总体质量评价。该评价指标及评分标准,易于操作,简单实用,定性与定量标准相结合,较直观反映了建设项目全过程跟踪审计的工作质量,有利于医院内审部门对跟踪审计加强监管,促进发挥审计增值作用。主要表现在4个方面:(1)为后续质量控制指明方向。根据过程中评价结果,得分较低的指标即为内审部门对跟踪审计质量控制后续着重关注的环节,促进内审部门对跟踪审计事中指导、监督、检查,针对薄弱环节、关键环节制定控制措施。(2)便于建立跟踪审计备选库。根据评价结果,将考核良好或优秀的公司列入跟踪审计机构备选库。备选库实行动态管理,作为以后建设项目选择和确定跟踪审计的重要参考。考核不合格的列入医院建设项目黑名单。(3)便于建立奖惩机制。现行跟踪审计机构的酬金主要由基本审计费和效益审计费两部分组成,存在一定弊端。建议增设“基于审计质量评价的审计费”,根据评价得分高低进行奖惩。(4)为审计成果的利用提供保证。医院内审部门对跟踪审计机构的审计结果负责,在利用其成果前应开展审计质量评价。上述质量评价,尤其是对审计报告的复核评价结果,为审计成果的利用提供了质量保证。

猜你喜欢

机械工业标准化与质量(2022年8期)2022-10-09

环境保护与循环经济(2021年7期)2021-11-02

建材发展导向(2021年14期)2021-08-23

石油化工管理干部学院学报(2021年5期)2021-08-06

建材发展导向(2021年7期)2021-07-16

中华建设(2019年7期)2019-08-27

建材发展导向(2019年11期)2019-08-24

中国外汇(2019年8期)2019-07-13

中国卫生(2016年3期)2016-11-12

中国房地产业(2016年9期)2016-03-01