企业中间品出口对工资的增长效应研究

2023-02-11 01:45毕一博吴智方

税务与经济 2023年1期

毕一博,吴智方

(1.清华大学 经济管理学院博士后科研流动站,北京 100084;2.中国东方资产管理股份有限公司 博士后科研工作站,北京 100033;3.郑州大学 商学院,河南 郑州 450000)

长期以来,中间品出口占中国货物出口贸易份额的70%,可见中间品出口的发展对中国贸易发展具有重要意义。中间品出口不仅影响国际贸易市场发展,[1]还影响本国制造业企业研发创新和生产率水平改善,以及产品生产;[2-4]中间品出口还对就业变动和劳动力就业结构产生重大影响。[5-6]随着中国国际贸易规模的稳步增长,对外开放程度的进一步扩大,中间品贸易究竟如何影响企业工资变动等问题引发了广泛的关注和思考。经过梳理发现,已有研究对中间品出口如何影响企业工资水平的讨论仍不够充分。为此,本文将讨论中间品出口如何影响企业工资变动,旨在通过实证分析系统地阐述中间品出口和企业工资的逻辑关系。

一、中间品出口对工资增长效应的理论假设

在Melitz均衡中,企业工资水平受到企业出口行为和企业生产率水平的影响。对于生产中间品的企业而言,在开放经济中同样依据利润最大化原则进行行为选择,生产率高于行业中临界生产率(Zero Cutoff Profit Productivity)的企业在国际贸易市场上出口中间品,而低于这一阈值的企业则不参与到国际贸易市场中。在垄断竞争市场结构中,企业的收入水平受到企业产出和生产率约束,因此推断出具有较强中间品出口能力的企业应该具有较高的收入水平;另一方面,根据Amiti等关于公平工资的理论假设,企业工资是企业收入(企业利润)的函数。[7]可以推断,中间品生产企业的企业平均工资水平与企业出口绩效和企业生产率之间呈现正的相关关系。

根据Melitz、Kasahara等的理论研究,企业出口扩张能够促进产业内总产出规模和生产率水平的提高。[8-9]随着总产出规模的扩张,一方面,促进企业对于劳动力需求的扩张,直接导致了劳动力价格——工资水平提高;另一方面,参与出口的企业绩效得到改善,企业工资将随着企业绩效(企业主营业务收入水平和企业生产率水平)的改善而得到提高。在中间品生产部门中,出口扩张将通过促进产业整体产出水平和整体生产率水平提高,推动企业平均工资的增长。Bernard、张川川等学者的研究都根据不同数据从不同的角度证实了出口促进工资水平提高的事实。[10-11]与此同时,中间品出口扩张还能够促进企业收入的增长,直接改善企业利润水平。随着企业收入和利润的改善,企业工资水平在“利润分享机制”的作用下获得提高。[12-13]基于以上分析,有理由认为企业中间品出口能够促进企业平均工资水平增长。据此做出如下假设:

H1:企业中间品出口能够促进企业平均工资增长。

基于企业异质性假设,可以认为企业之间在生产率、进口能力和出口能力等方面都存在异质性,直接导致了企业的产出规模和出口水平都在不同程度上存在差异。在中间品生产部门中,企业间各维度的差异导致出口行为引发的收入效应的强弱有所不同。结合公平工资理论假设和假设H1可知,中间品出口对具有较高生产率水平和较强出口能力企业工资的增长效应更为明显;而对生产率较低和出口能力较弱企业的工资增长效应相对较弱。据此做出如下假设:

H2:企业中间品出口对企业平均工资的增长效应是非对称的。

根据“企业中间品出口对企业工资的增长效应是非对称的”假设,可以推断中间品出口将导致产业中的工资分布情况发生改变。Egger等在异质性企业贸易理论基础上,结合公平工资偏好假设,提出企业出口导致工资差距的结论。[14]Amiti、Akeraman等的研究分别使用发达国家和发展中国家数据验证了出口促进产业内工资差距的推论。[7,15]此外,邵敏等利用中国企业微观数据研究发现出口能够扩大工资差距程度。[16]由此可见,企业中间品出口促使行业内企业间产出和收入水平分化,并在一定程度上扩大了企业间的工资差距。为了进一步验证中间品出口对工资的非对称增长效应,据此做出如下假设:

H3:中间品出口扩张能够在产业层面拉大企业工资差距。

为了检验以上三个理论假设的客观性,本文使用中国制造业微观数据进行实证分析。实证研究将通过检验企业中间品出口和工资之间的量化关系,梳理企业中间品出口对工资的影响机制,并着重探索中间品贸易对工资非对称增长效应的作用效果。

二、核心变量和数据指标说明

(一)核心变量

1.被解释变量

本文的核心被解释变量是企业平均工资和企业间的工资差距。为此,使用中国工业企业数据计算企业平均工资指标:用年应付工资总额除以年末从业人员合计获得企业平均工资水平;并使用年度平均居民消费价格指数对企业平均工资水平进行价格平减,获得真实企业平均工资数据作为衡量企业员工收入高低的代理变量。在产业层面,本文选取多种指标衡量企业间工资差距情况:通过计算产业层面企业工资对数的99-1分位数差、95-5分位数差和90-10分位数差、75-25分位数差作为衡量极端工资水平差距、顶部和底部工资水平差距、高水平和低水平工资差距的代理变量,用它们表示产业内部的工资分化程度。分别选取了产业内部企业平均工资分位数差、产业内部平均工资标准差和产业层面泰尔指数(Theil Index)。本文使用中国工业企业数据库2000~2013年数据,根据44位CIC编码获得1029个产业部门,在每个产业中根据如下公式计算泰尔指数。

在泰尔指数计算公式中,wagei是企业平均工资,是CIC-4行业平均工资水平。作为衡量个人之间或者地区间收入差距(或者称不平等度)的指标,这一指数在企业工资、地区收入差距和收入分配的研究中被广泛应用;此外,本文用产业层面的工资标准差来衡量产业内部企业平均工资分布的离散程度。

2.解释变量

本文企业层面核心解释变量为:中间品出口规模。第一,本文按照企业-年份对企业-产品-目的国层面的中间品出口额加总,获取企业层面中间品出口总额,并在此基础上按照当年人民币-美元汇率对出口额进行本币换算,①本文使用的年度平均汇率数据来源于中国国家统计局数据库。最终获得企业层面的中间品出口总额作为企业中间品出口规模的代理变量。产业层面的核心解释变量分别为:产业层面中间品出口规模、产业层面中间品出口中位数,产业层面中间品出口市场范围的中位数。在计算产业层面核心解释变量时,使用工业企业数据库提供的企业CIC编码信息,在CIC-4产业层面加总企业中间品出口总额,作为衡量产业层面中间品出口规模的代理变量;除此之外,本文还在CIC-4层面产业内分别求解企业中间品出口贸易额和出口目的国数量的50分位值,分别用来衡量产业层面的中间品出口规模和市场范围的中位值。

3.控制变量

本文在企业层面选取的控制变量包括国有控股情况、外商资本、企业年龄和企业产出水平(工业总产值)等数据均来自工业企业数据库。使用利润总额和资产总计比值计算企业总资产收益率,使用企业利息支出与负债合计比值计算企业使用资本要素的价格水平。此外,本文使用Levinsohn和Petrin方法计算了企业全要素生产率。[17]在使用中国工业企业数据库指标时,使用工业生产者出厂价格指数、固定资产投资价格指数和居民消费价格指数对相应的变量指标进行价格平减。

本文在产业层面选取控制变量包括产业竞争程度、产业规模、产业内生产率水平差异(TFP75-25)和外商投资水平。根据CIC-4计算产业内的企业数量作为产业竞争程度的代理变量;在CIC-4层面对企业员工数量进行加总,获得产业层面劳动力数量作为产业规模的代理变量;在CIC-4产业层面计算全要素生产率75分位数和25分位数差作为衡量产业内生产率水平差异的代理变量;最后,在产业层面计算吸收外商投资的企业数量占行业全体企业数量的份额来衡量产业的外商投资水平。

(二)数据来源

本文将中国海关总署月度贸易数据按年份在企业-产品-目的国层面加总。在年度海关数据基础上根据HS-8产品信息提取6位HS编码,借鉴余淼杰的处理办法,通过BEC编码与HS-6编码的对应标准,依据BEC分类标准的做法进一步划分中间品、资本品和消费品。由于HS-8编码规则在2000~2013年期间多次修订,在对海关数据和ISIC-BEC产品分类信息进行匹配的过程中,为了识别出更多的贸易信息,按照2002年HS-8编码分别对2000~2001年、2002~2006年、2007~2011年和2012~2013年的HS-8编码进行标准化处理。在此基础上,对海关数据库进行整理,剔除缺失值和异常值,以获得具有有效信息的出口样本。研究所使用的被解释变量和控制变量数据信息均来自于中国工业企业数据库。在对数据进行整理时,本文参考了聂辉华的整理方法:剔除了固定资产合计、资产合计、全年营业收入合计、本年折旧、员工数量、年应付工资总额、工业总产值、工业销售产值、开工时间和年份信息缺失的样本。除此之外,还对企业员工数量小于8、固定资产合计和资产合计小于或等于0、工业销售产值小于或等于0、全年营业收入小于5000和已经注销的企业进行剔除。在对工业企业数据库进行整理的基础上,分别使用企业名称、企业电话和企业邮编为关键字段与海关数据库进行匹配,获得2000~2013年14期共563 409份样本数据。

三、企业层面的中间品出口对企业工资的增长效应

(一)企业中间品出口规模对工资的增长效应的实证分析

为了验证企业出口中间品对工资的增长效应,本文在参考包群和邵敏研究的基础上,设定如下线性计量模型进行研究:

模型1中,i和t分别表示企业和年份,λt是时间固定效应,λi是个体固定效应,β0和εit分别为计量模型的截距项和随机扰动项。被解释变量lnwageit表示企业的工资水平,并用企业平均工资水平的对数形式进行回归分析,解释变量lnIGit是企业出口中间品的贸易额对数形式,CVit为计量模型的控制变量。在进行计量模型回归时,除了虚拟控制变量和离散形式的控制变量之外,均采用变量的对数形式进行回归分析。

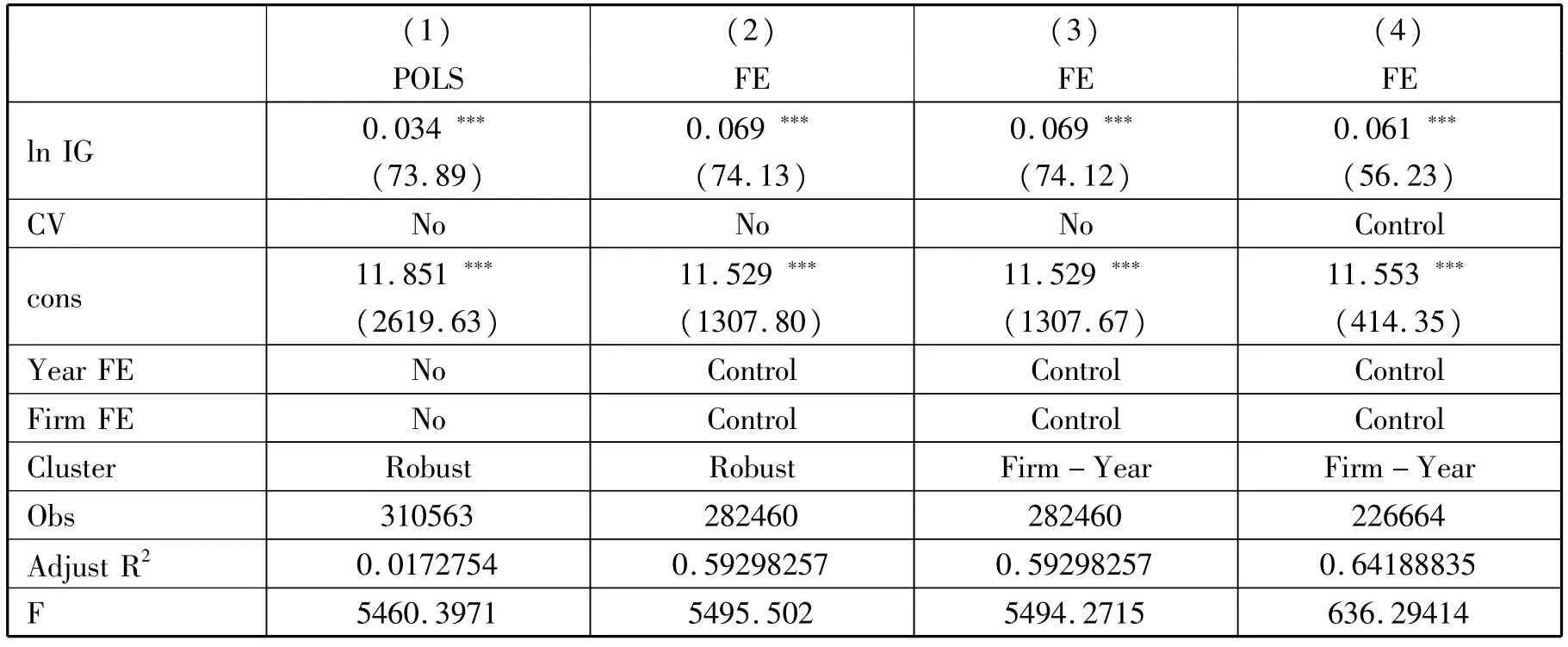

对2000~2013年中国工业企业数据库和中国海关数据库的匹配数据,使用混合最小二乘回归和固定效应模型进行回归,以考察企业出口中间品对企业层面劳动力工资水平的影响。如表1所示,(1)是根据混合最小二乘法计算的估计结果,解释变量中间品出口额的系数在1%的水平上显著;而(2)~(4)则对固定效应模型进行估计,通过控制年份效应和企业固定效应,剔除宏观经济波动和企业异质性对企业平均工资水平的影响。结果表明中间品出口额在1%水平上显著,回归系数取值范围一致,这意味着当企业中间品出口增长10%,将引起企业平均工资超过0.6%的增长。

表1 中间品出口对企业平均工资的初步检验

在初步回归的基础上,本文在基准回归方程中通过引入控制变量,对企业所有制形式、企业是否有进口行为、企业是否为外商投资企业、企业存续时间等能够影响企业平均工资的因素加以控制。如表1中模型(4)所示,企业中间品出口规模在1%水平上与企业平均工资水平显著相关,当企业中间品出口增加10%时,企业平均工资水平将增长0.69%。基准回归结果显示,假设H1“企业中间品出口能够促进企业平均工资增长”得到验证。

(二)中间品出口对企业工资增长效应的机制分析

表2和表3报告了中间品出口通过促进企业产出、就业创造、产业整体生产率水平提高来推动企业平均工资水平提高的机制检验结果。表2中(1)的核心解释变量和交互项均显著,且系数为正。说明企业中间品出口规模扩张能够通过促进产业整体产出水平来提高企业的工资水平。产业内整体产出水平的提高能够通过改善产业中的平均收入水平促进工资水平的提高。出口促进中间品产出水平提高,随着产业整体产出的扩张,劳动力需求曲线向外扩张,推动工资水平提高。据此,表2中(2)进一步在基准回归中引入企业中间品出口规模和产业内劳动力数量的交互项进行回归,对上述机制进行考察。回归结果显示核心解释变量和交互项均在1%水平上显著为正,说明中间品出口促进了产业中对劳动力的需求,推动工资水平提高的机制得到验证。而表2中(3)则在基准模型中引入企业中间品出口规模和产业生产率平均值的交互项,考察中间品出口是否通过促进产业整体生产率水平提高来推动企业平均工资水平增长。本文根据LP法计算全要素生产率,并在CIC-4产业中计算生产率均值,以此来构造企业中间品出口规模和产业生产率平均值的交互项。通过回归系数分析发现,企业中间品出口和生产率的交互项的回归系数在1%水平上显著,据此可以判断,企业中间品出口通过促进产业整体生产率提升进而推动企业的平均工资水平提高。企业中间品出口规模扩张能够通过促进行业整体生产率平均水平提高来推动企业工资提高,由此Melitz所刻画的Hopenhyan机制得到验证。[8]

表2 机制检验回归结果I

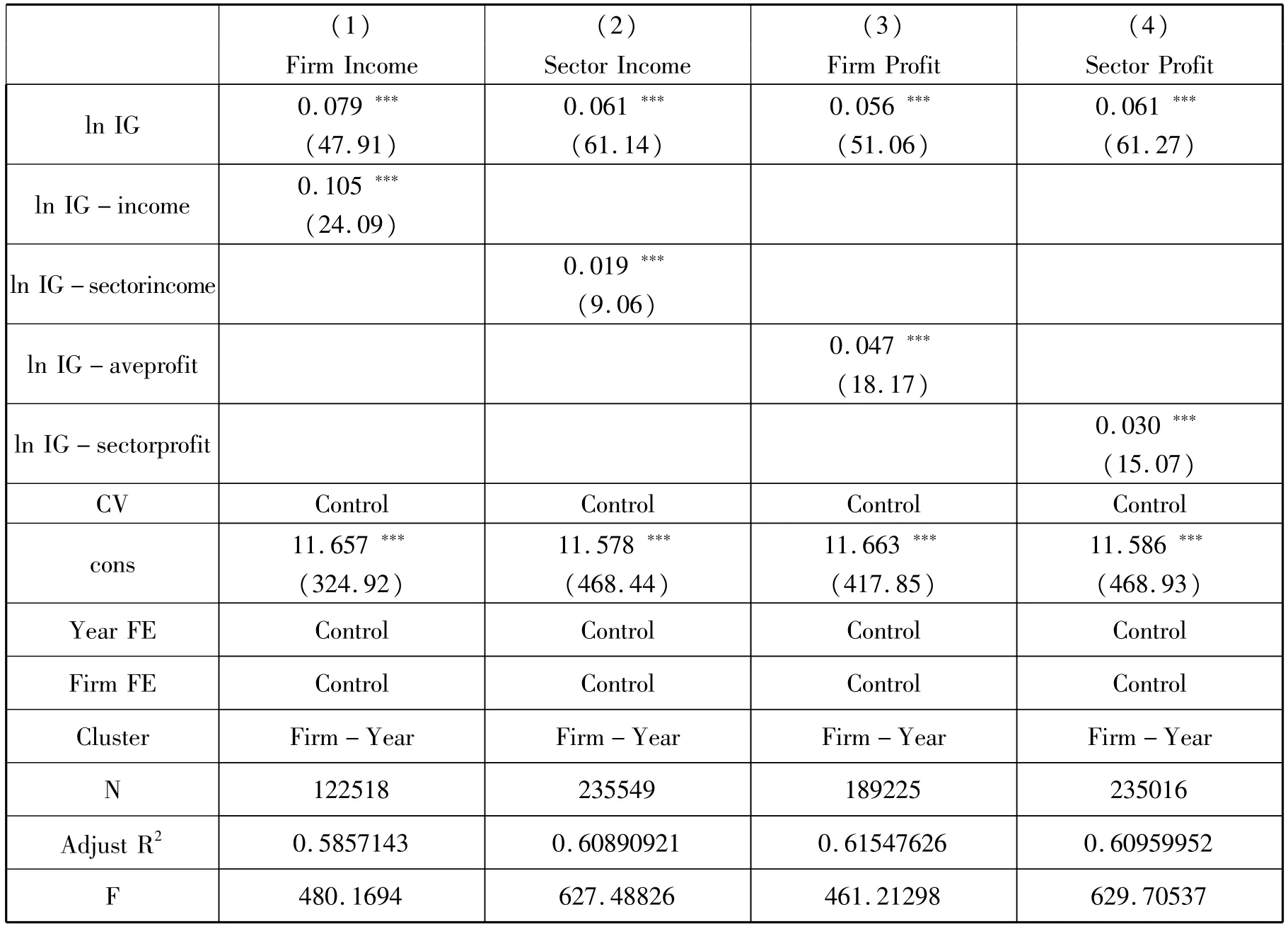

接下来考察企业中间品出口是否能够通过“收入效应”和“利润分享”促进企业平均工资增长。表3中(1)和(2)分别报告了在基准模型中引入企业平均主营业务收入与企业中间品出口规模交互项、企业平均利润与企业中间品出口规模交互项的实证研究回归结果。根据(1)和(3)报告的回归结果,企业平均主营业务收入与企业中间品出口规模交互项、企业平均利润与企业中间品出口规模交互项的估计系数在1%水平上显著,证明企业中间品出口能够通过“收入效应”机制和“利润分享”机制促进企业平均工资提升。“收入效应”机制和“利润分享”机制成立间接说明了本文关于公平工资理论假设成立。而(2)和(4)分别在基准回归中引入CIC-4产业层面主营业务收入均值与企业中间品出口规模的交互项、CIC-4产业层面利润总额均值与企业中间品出口规模的交互项,以期考察中间品出口能否通过外溢效应促进产业平均收入水平和利润水平提高来推动企业平均工资水平增长。表3中(2)报告的估计结果说明,企业中间品出口能够通过促进产业平均营收水平来推动工资增长;(4)的估计结果显示交互项系数估计值在1%水平上显著为正,证明了企业中间品出口规模扩张能够通过促进产业层面整体利润提高,进而通过“利润分享”机制推动企业工资水平提高。

表3 机制检验回归结果II

四、中间品出口对企业平均工资的非对称增长效应

(一)不平衡增长效应——非线性关系的初步检验

在估计了企业中间品出口和企业平均工资的对数的线性关系基础上,进一步讨论两者之间是否存在非线性关系。本文在计量模型(1)的解释变量中引入企业中间品出口额对数的平方项ln IG2,探究企业中间品出口与企业平均工资之间是否存在倒U型关系。据此我们构建如下计量回归方程:

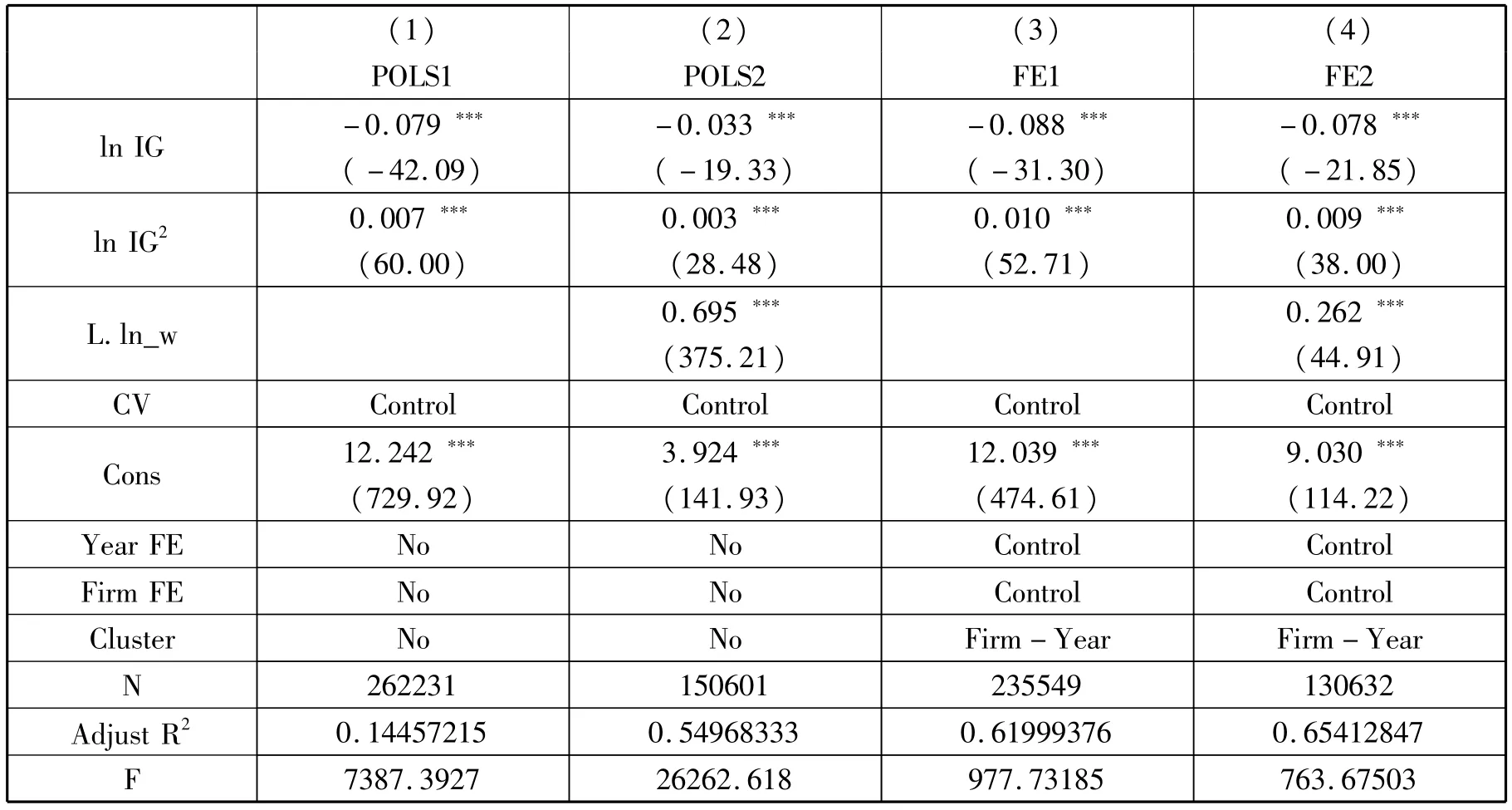

表4报告了计量估计结果,通过比较可以看出,ln IG和ln IG2的回归系数均在1%水平上显著,且模型中核心解释变量系数估计值取值范围基本一致。表4中(1)和(2)为POLS的估计结果;(3)和(4)对时间固定效应和企业个体固定效应进行控制,使用固定效应模型进行估计;此外,(2)和(4)在基准回归中引入了被解释变量的一阶滞后项,以期使用动态模型考察企业平均工资水平的决定。根据表4中(1)~(4)的回归结果可以发现,企业中间品出口和企业平均工资之间并未呈现倒U型关系,但计量估计结果显示中间品出口与企业平均工资之间的非线性关系存在。

表4 中间品出口和工资的非线性关系检验

(二)中间品出口对企业工资的非对称增长效应——企业层面的实证分析

混合最小二乘模型和固定效应模型着重考察解释变量对被解释变量企业平均工资的条件期望的影响,即ln IG对E(ln wage|ln IG)所刻画的集中趋势的影响。最小二乘法基于随机扰动项的正态分布的基本假定,如果被解释变量的分布是非对称的,那么最小二乘估计容易受到离群值的影响而有偏。要考察中间品出口对企业工资的非对称增长效应,就需要考虑中间品出口对企业平均工资条件期望分布的全貌的影响。为此进一步使用分位数回归所采取的最小绝对离差估计方法进一步验证中间品出口对企业工资的非对称增长效应。设定如下面板分位数回归模型:

计量模型(3)中Qχ(lnwageit|lnIGit)为企业平均工资对数的总体条件分布的χ分位数,本文模型假定其为InIGit的线性函数,βγ是解释变量的χ分位系数,CVit是控制变量。与前文分析选取的控制变量一致,模型对企业年龄、企业所有制成分、企业的进口行为、企业外资占比进行控制。通过λt和λi控制年份趋势和企业个体特征,μit是模型的随机扰动项。

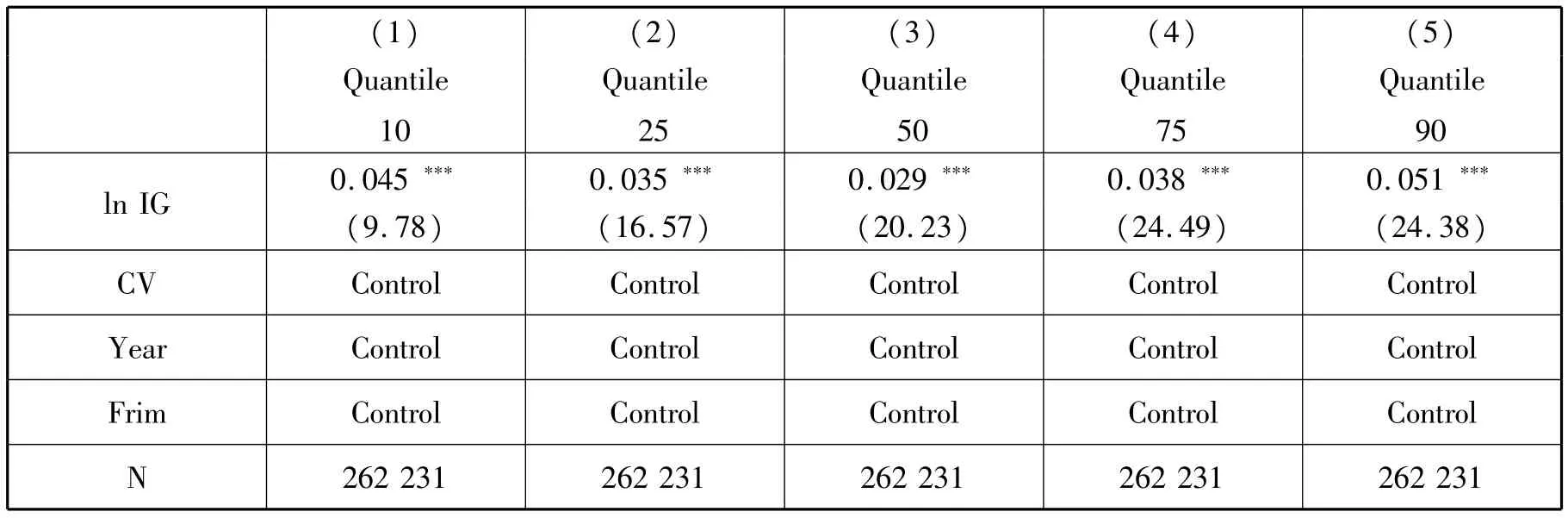

选取企业平均工资对数的10分位、25分位、50分位、75分位和90分位值作为被解释变量,表5报告了企业中间品出口额对数和企业平均工资对数的面板分位数回归结果。从表5中(1)~(5)的回归结果可以看出解释变量的回归系数均在1%水平上显著,企业中间品出口对不同分位水平企业的工资均具有显著的促进作用;通过比较估计系数可以看出,(1)~(5)的被解释变量的估计系数呈先变小后增大的趋势。基于实证研究结果,验证了假设H2:中间品出口对企业平均工资的影响是非对称的。一方面,中间品出口能够促进低工资水平企业平均工资水平快速上涨,缩小高低分位企业间的工资差距;另一方面,中间品出口对高平均工资水平企业的促进作用相对较强,这可能会扩大高平均工资企业和中等平均工资企业之间的差距。此外,中间品出口对中等分位水平企业的工资具有显著的促进作用,所以尚无法判断中间品出口如何影响企业间的工资差距,假设H3有待进一步探究。

表5 中间品出口规模与企业平均工资的面板分位数回归结果

五、中间品出口对企业工资差距的影响

(一)模型设定

在产业层面研究的过程中,使用企业间工资差距的各类指标作为衡量中间品出口对企业非对称增长效应(效果)强弱的代理变量。借鉴Amiti等学者的研究,在产业层面构建如下计量模型进一步探究中间品出口对工资差距的影响[7]:

模型(4)中i和t分别表示产业和年份;被解释变量Inequility为产业内部工资差距程度,本文选取产业内部企业平均工资分位数差、产业内部平均工资标准差和产业层面泰尔指数(Theil Index)作为衡量产业内部工资差距的代理变量。解释变量IG为行业层面中间品出口指标;CV是行业层面的控制变量;λt和λi分别为年份固定效应和行业固定效应;εit为模型的随机扰动项。

模型(4)在产业层面选取控制变量,分别对产业竞争程度、产业规模、产业生产率水平差异和外商投资水平进行控制。其中,选取产业内企业数量对数值作为衡量企业市场竞争程度的代理变量;选取产业内部全要素生产率75分位数和25分位数的差值作为衡量产业内部生产率差异的代理变量;选取具有外商资本的企业数量占行业总体企业数量的比重来衡量行业层面的吸收外商投资程度。除此之外,本文还在模型中使用产业内劳动力数量对产业规模进行控制,以期消除行业规模特征对核心解释变量估计系数的潜在影响。

(二)中间品出口对企业工资差距的实证分析

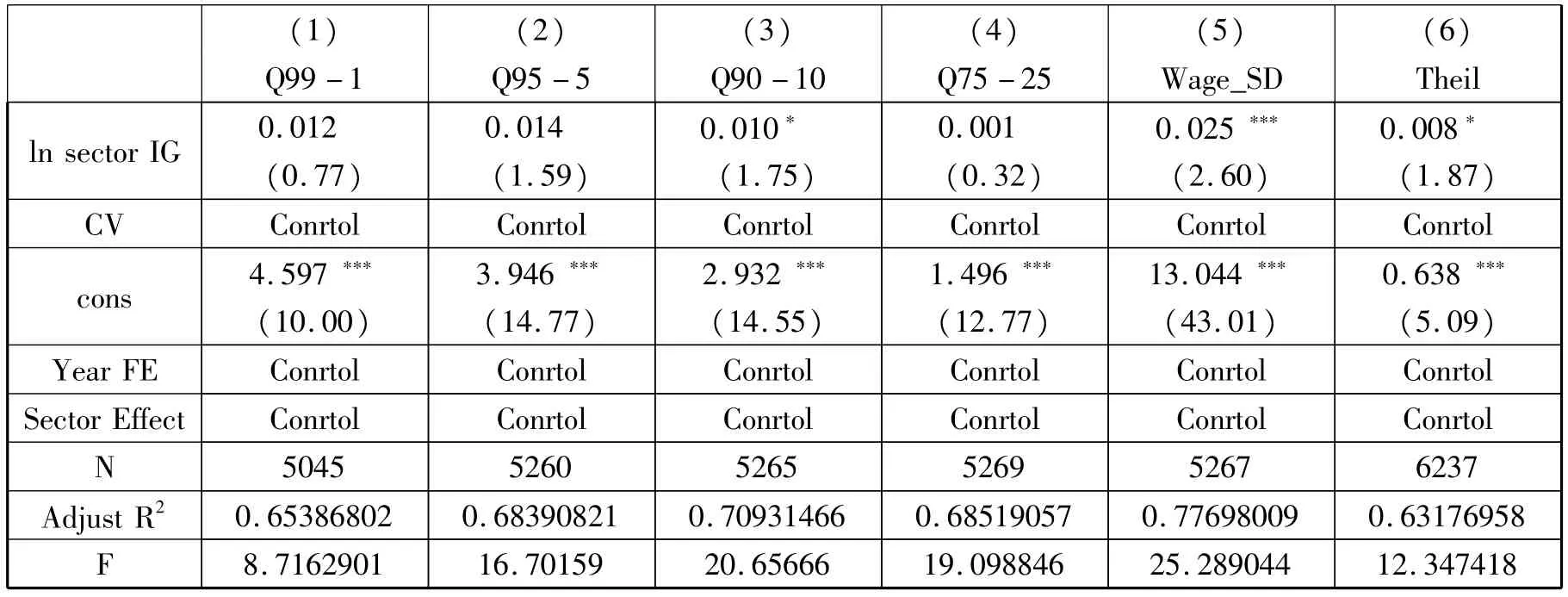

表6报告了中间品出口对企业工资差距的实证结果,(1)~(4)的回归分别使用CIC-4位产业内部企业平均工资对数的99-1分位数差、95-5分位数差和90-10分位数差、75-25分位数差作为衡量产业内部工资差距的被解释变量,用产业层面中间品出口总额对数值作为核心解释变量。表6中(1)、(2)和(4)的解释变量回归系数不显著。说明产业层面中间品出口规模扩张对扩大企业工资极端值的差距、顶部和底部工资水平差距、以及高水平和低水平工资差距的作用效果并不显著;而(5)以产业内部工资的标准差为解释变量,核心解释变量ln sector IG的估计系数在1%水平上显著,说明企业层面中间品出口规模越大,产业内部企业工资离散程度越高,也就意味着产业内工资差距程度越高;回归(6)以产业层面企业工资的泰尔指数为被解释变量,ln sector IG的估计系数显著为正,说明产业中间品出口规模扩张能够加剧产业内部工资差距。在产业层面对中间品出口规模和产业内部企业工资差距的实证结果,进一步验证了关于“中间品出口对企业工资的增长效应是非对称的”假设,并在一定程度上解答了前文实证分析未能有效验证的猜想——中间品出口对工资的非对称增长效应加剧了产业内部企业间的工资差距。

表6 中间品出口规模与工资差距的基准回归结果

表7报告了产业内部企业中间品出口额中位数对数和产业内部工资差距关系的实证回归结果。可以看出表7中(1)~(6)的解释变量估计系数均在不同程度上显著,说明产业内中间品出口中位值水平的提升加剧了企业间收入不平等现象。这意味着,产业整体中间品出口能力提升能够扩大产业内部的工资收入不平等,假设H3得到进一步验证。

表7 中间品出口规模与工资差距的实证研究结果

六、结 语

本研究分别从企业和产业两个层面考察了中间品出口对企业平均工资的影响,得出如下结论:在企业层面,实证研究发现中间品出口能够显著促进企业平均工资的增长,但中间品出口带来的企业工资增长效应是非对称的。总体来看,企业中间品出口对于具有较高和较低工资水平企业的促进作用更为显著,但对于中等工资水平企业的促进作用并不明显。产业层面的研究验证了中间品出口对企业平均工资的非对称增长效应存在,并发现这种非对称增长效应在一定程度上造成了产业内工资差距现象。

通过对企业中间品出口引发工资非对称增长效应进行全面的刻画,本文研究结论具有以下启示:一是要以开放促就业,进一步降低中间品出口壁垒,完善中间品市场效率,促进中国中间品贸易提速发展。通过打造开放、活跃的中间品市场,促进制造业企业绩效和企业生命力快速提升,激发制造业劳动力市场活力,提升制造业劳动力收入水平。二是要以开放促改革,完善中间品市场结构,推动中间品生产企业在市场机制下创新多元化、多维度的全球价值链攀升路径,培育科技型劳动力市场,引导劳动力流向高端制造行业,吸收全球知识资本和科技资源的溢出效应,倒逼内部产业结构的进一步优化。

猜你喜欢

——基于进口关联化、多样化与高度化的多维视角

财经论丛(2023年5期)2023-05-08

销售与市场(营销版)(2022年6期)2022-11-13

厦门大学学报(哲学社会科学版)(2022年3期)2022-10-14

山东社会科学(2020年1期)2020-12-20

现代商贸工业(2017年24期)2017-09-12

中国卫生(2016年2期)2016-11-12

教学考试(高考化学)(2016年5期)2016-03-17

文苑(2015年7期)2015-07-06

中国音乐教育(2015年3期)2015-05-20

终身教育研究(2012年4期)2012-03-25