控股股东资金占用行为影响研究

——以C公司为例

2023-02-08 07:20孙琦李秀丽黑龙江八一农垦大学经济管理学院

品牌研究 2023年1期

文/孙琦 李秀丽(黑龙江八一农垦大学经济管理学院)

一、引言

上市公司控股股东利用自身权利占用资金的情况在我国偶有发生,一些机构出台过政策来扼制控股股东的资金占用行为,但资金占用的手段复杂且隐蔽,相关机构有时不能及时扼制此类行为。所以单独依靠政策约束上市公司是不够的,还要提高公司及其他方的自觉性。因此,从根本上杜绝资金占用行为的发生尤为重要,本文通过分析控股股东资金占用下的具体影响,对抑制控股股东占用上市公司资金、损害公司及其他方利益有一定现实意义。

二、案例背景

C公司成立于1994年6月28日,提供化工原料及化工产品的制造和销售,该公司生产的化工原料及化工产品出口,电子产品的制造和销售,金属材料、建筑材料、农副产品的销售,技术咨询等服务。以食品添加剂和危险化学品的生产及批发为主要经营业务。2019年7月,随着黄磷价格的上涨,C公司受到了资金追捧,并且在当月收获5连板,成为短线客心目中的“龙头”。控股股东为S公司。根据2021年4月30日C公司的公告称,公司存在前期未披露的大额非经营性资金占用,期初余额2078.07万元,资金占用发生在2020年1月份及9月份,2020年度发生额37.54亿元,期末余额21.78亿元。2021年5月6日,C公司被正式戴上了ST的帽子。根据C公司2021年12月3日的公告,截至2021年9月30日,S公司仍然占用上市公司本息合计22.23亿元尚未归还。据统计,C公司自上市以来至2021年末创造的利润总额为21.1亿元,资金占用已经超过C公司上市以来的利润总额。2021年12月7日,C公司收到立案告知书,因涉嫌信息披露违法违规,决定对S公司立案。

三、资金占用过程

S公司及其关联方资金占用的主要途径是其他应收款。C公司的其他应收款中应收C公司的子公司余额15.67亿元,控股股东S公司没有经过C公司的支付审批程序,擅自将资金通过C公司的子公司转给控股股东及其子公司和其他相关方周转使用,从而形成资金占用余额。C公司的其他应收款中还有应收“S公司及其子公司和其他相关方”余额为5.57亿元。这笔应收款中资金占用的形成过程为:C公司开出的2亿元电子商业承兑汇票由S公司的子公司及其他相关方贴现,但是票据到期时,由C公司实际兑付。C公司只作为S公司开出的3亿元电子商业承兑汇票的承兑人,但是票据到期却由C公司实际兑付。C公司的全资子公司代替S公司偿还其子公司的非银行金融机构借款2.07亿元。S公司归还C公司1.5亿元。因为资金转入S公司子公司及其他相关方时没有办理债权债务的确认手续,导致应收公司的余额无法准确区分。

四、控股股东资金占用具体影响

(一)对财务绩效的影响

1.盈利能力降低

本文选取净资产收益率、营业利润率、总资产报酬率及成本费用利润率四项指标,从不同方面对C公司2018年至2021年的盈利能力变化进行分析。根据计算得出,C公司的净资产收益率2018年为-2.31%,2019年为2.83%,没有比较大的变动,然而在2020年时净资产收益率已经降到了-395.57%,原因在于2020年C公司对21.78亿元的资金占用全部计提减值,并且控股股东资金占用问题在2021年造成了企业停产,这导致净利润的下降,净利润下降直接导致净资产收益率的大幅降低,代表着C公司自有资本获利的能力减弱。营业利润率2018年为2.95%,在2019年上升到5.32%,但是在2020年大幅度下降到-73.05%,营业利润率的降低反映企业的营业效率大不如前。总资产报酬率为评价公司资产运营效益的重耍指标,C公司的总资产报酬率从2019年的4.61%,降到2020年的-29.23%,代表资产的运营效率大幅度减弱。成本费用利润率也是如此,从2019年的5.48%下降到2020年的-71.42%。一系列的指标降低,说明资金占用不仅导致企业产生巨额亏损,并且企业可能无法给股东们带来收益。由此可见,控股股东资金占用导致企业的盈利能力下降。

2.偿债能力降低

本文应用流动比率、速动比率和资产负债率三项指标反映企业的短期偿债能力和长期偿债能力,选取2018年到2021年的数据分析C公司偿债能力的变化情况。其中流动比率与速动比率反映企业短期偿债能力,流动比率从2019年的0.75%下降到2020年的0.32%,速动比率从2019年的0.55%下降到2020年的0.14%,2020年的流动比率和速动比率明显下降,主要原因可能是控股股东的资金占用,使得企业只能通过负债来获得资金经营企业。企业的短期偿债能力大幅度的减弱,资产的变现能力降低,进一步表示企业抗风险能力下降。从长期偿债能力的角度来看,2020年的资产负债率高达100.56%,表明企业已经没有净资产或者是资不抵债了,企业用较少的资金获取利益的同时,负债的各类风险也会跟着增加。2021年资产负债率的情况并没有好转,说明资金占用不仅会导致企业的偿债能力下降,资金占用事件曝出也会使企业形象受损。

(二)对中小股东的影响

1.对股价的影响

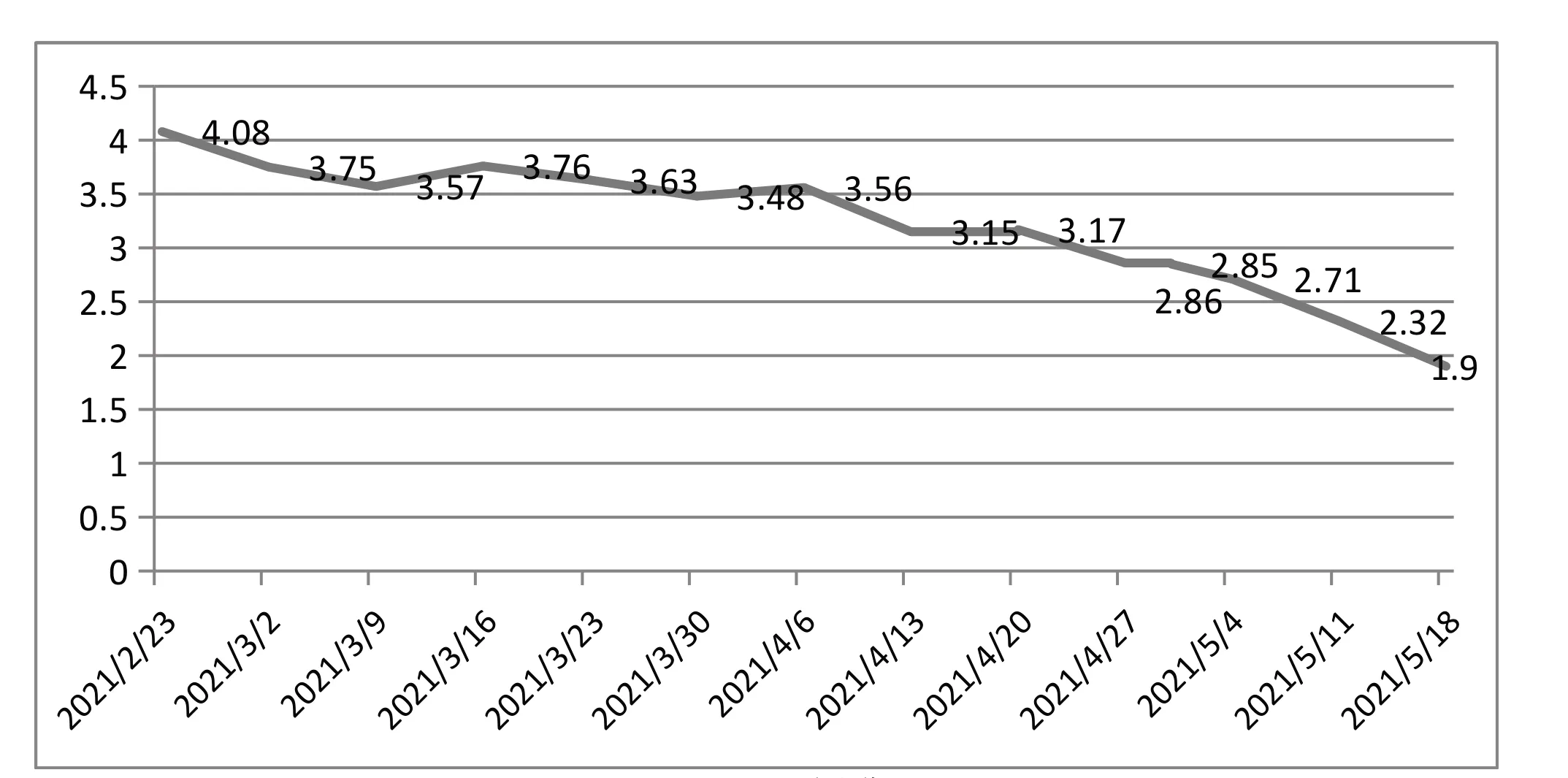

中小股东与控股股东得到企业信息的途径不同,控股股东因为管理企业,所以能够了解到企业真实的经营情况,而中小股东仅根据企业对外披露的信息了解公司状况,例如股价。控股股东利用自己拥有控制权的优势损害企业利益,必然会导致中小股东的利益受到损害。由图1可知,虽然资金占用事件曝出前,股价也在下跌,但波动范围是正常的,而2021年4月30日曝出资金占用后,股价迅速下跌,截止5月18日,C公司股价跌至1.9元。说明控股股东资金占用在一定程度上造成企业股价下跌。

图1 C公司股价走势图

2.对中小股东收益率的影响

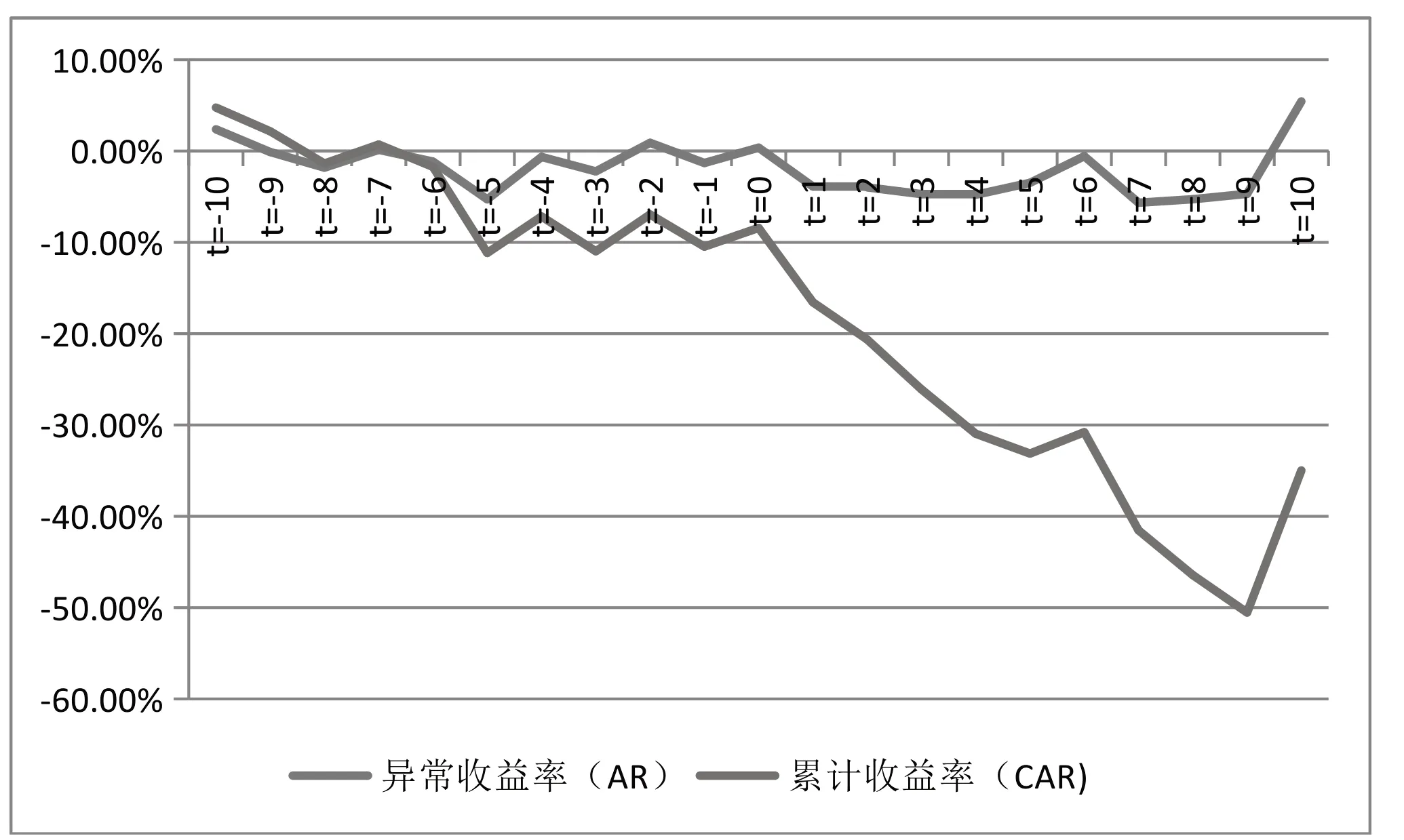

为了能够更准确地研究资金占用对中小股东的影响,本文运用事件研究法计算超额收益率。选取2021年4月30日C公司发布的公告《C公司关联方非经营性资金占用和往来情况专项说明》这一天为事件公告日,事件发生前后的各10天为事件窗口,总共21天,即[-10,10]。取事件窗口前120个交易日为估计窗口,即[-131,-10]。通过估计期的个股行情指数和市场指数分别计算个股的实际收益率(Rit)和市场的实际收益率(Rat),计算公式为:

其中:Pt为股票在T日的收盘价格,Pt-1为股票在T-1日的收盘价格。同样,市场收益率的计算公式为:

Rmt=(当天的指数-前一天的指数)/前一天的指数

利用计算出来的收益率进行回归分析,得出回归方程:y=0.4626x -0.0029,y为个股的收益情况,x为市场的收益情况,也就是通过修正后的CAPM模型—市场模型:

那么估计C公司的β值为0.4626,截距为0.0029,Rit=0.4626Rmt -0.0029利用得到的公式来计算如果事件没有发生时事件期正常的收益率Rit’,也就是预期收益率。进而计算超额收益率也就是异常收益率ARit:

解释为:超额收益率=事件窗口的实际收益率-预期收益率,然后将计算出来的超额收益率累计加和计算出超额累计收益率CAR,公式为:

其中CARit就是个股在[-j,j]个交易日的累计超额收益率。

上述计算过程分别计算出来的C公司与市场的超额收益率和累计超额收益率,如图2的走势变化图,能够更清晰地得出结论。

图2 C公司异常收益率与超额累计收益率走势对比

由图2可以看出,在4月30日前累计超额收益率都是在正常的波动,4月30日C公司公布了资金占用后,累计收益率开始大幅下跌。由此可见,C公司的累计收益率对资金占用的曝出作出了迅速的反应,进一步表明控股股东资金占用行为会对中小股东的短期投资收益造成不利影响。

(三)对债权人的影响

控股股东的资金占用行为侵害了债权人对资金流向的知情权,资金被占用,C公司失去这部分资金的控制权,而债权人面临着资金难以收回的风险。在2020年C公司流动负债占总负债的比例高达92.06%,如果资金周转一旦出现问题,就会加大债权人收回借款的风险。通过计算2020年C公司主要负债金额及占比,可以得出,短期借款金额为37.15亿元,应付账款5.58亿元,长期借款3.32亿元,其他应付款2.43亿元,总主要负债金额为48.48亿元。其中短期借款占比76.63%,前文分析了C公司的偿债能力,2020年已经资不抵债,并且2020年企业的还款金额较大,在2021年12月份的时候,C公司所持有的17家公司股权被冻结,在2022年3月,C公司及其子公司的银行账户被冻结,总冻结金额为10156211.60元。还款金额大,资金又被冻结,表明大部分债权人到期收回短期借款的难度增加,面临收不回本金的风险。

五、结论

研究发现,控股股东的资金占用行为给C公司带来的最直接的影响就是资金短缺,盈利能力大幅度下降,按时偿还借款困难。在资金被占用后,能够用于企业经营活动和投资的资金减少,导致企业的业绩和市值下降,间接降低中小股东持有股票的内在价值及市场价值,并且中小股东无法获得被控股股东占用的这部分资金所能够带来的收益。控股股东占用资金后不偿还,又增加了债权人收回资金的风险。因此,我国上市公司要时刻警惕股东的行为,也要避免与控股股东同流合污,这样才能使公司有更长远的发展,实现双赢的美好愿望。

相关链接

股东,即股份制公司的出资人或投资人,股东作为出资者按佢出资数额(股东另有约定的除外),享有所有者的分享收益、重大决策以及选择管理者等权利。

股东中的东,原意指“主人”(东家),股东,即持股的主人,简单理解就是“老板”。

猜你喜欢

证券市场红周刊(2021年14期)2021-04-13

财经理论与实践(2017年1期)2017-02-16

财经理论与实践(2017年1期)2017-02-16

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

股市动态分析(2016年23期)2016-12-27

合作经济与科技(2016年24期)2016-12-07

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

股市动态分析(2016年15期)2016-10-19