供给侧结构性改革背景下饲料企业战略成本管理研究

2023-02-06 05:58侯鹏

中国饲料 2023年2期

侯 鹏

(郑州工商学院,河南郑州 451400)

供给侧结构性改革的“三去一降一补”是企业发展进步的指南,不断改善经济结构,从质变和量变两个方面共同推动经济的高效发展。我国是农业大国,饲料行业的发展是促进农业进步的重要条件,它对种植业和养殖业的进步与发展具有积极意义。提高饲料产品的质量将成为饲料行业今后发展的首要目标,创新将是饲料企业最独到的见解,从中找出突破点,行业重新洗牌,会迎来新一轮的发展热潮(仪秀琴和王婉钰,2021)。新改革背景下,对饲料企业提质增效提出了更高的要求,老式的管理理念已不再适应新时代的发展,应制定新的成本管理制度,扩大优势宣传,本着产品质量高、成本低的理念不断探求降低饲料企业战略成本的有效战略。以饲料生产作为产业链上的主要生产方向,全方位拓展延伸,先做强,后做大,进而提升整个产业的经营发展。

我国民营饲料企业占大多数,国家对饲料企业实施了多项积极政策,为该行业互利竞争创造了有利条件。随着各企业经营的转型和升级,意味着饲料行业将面临重新洗牌。根据饲料企业的战略方向,实行战略成本的严格管理,因此,饲料企业需从对外经营、内部管理两方面进行可持续改革(张梦珊,2022)。随着对《饲料质量安全规范》的深刻解读,饲料企业各方面的改革有了指引方向。未来想要发展成为龙头企业,实现可持续发展战略的目标,需要重新定位企业战略方向,把成本管理当作条件和工具运用到实际的生产经营中,快速提高饲料企业的经济效能(黄再,2022)。通过对饲料企业发展现状中存在的问题进行统筹分析,全面考虑外部的客观条件和内部主观因素,深入剖析,融会贯通,运用管理成本得出可持续发展的建议。最后,对企业实行全新的、符合企业实际的成本管理进行深入研究,促使该企业降低成本,提高经济收益。

1 研究意义

饲料行业认识到战略成本管理在发展中占据重要地位和竞争优势,并对成本管理的改善提出了新战略,但由于管理手段缺少经验,制定的管理措施片面或表层化,缺少合理的发展理念,经营状况并不乐观,同时限制了改革速度。因此,在改革中要做好调查分析,做到条理清晰。从最基本的方向开始,第一,要多方面调查,深入分析企业的成本管理现象和可行性,同时从企业本身的有利条件、不利因素和外界环境的影响探究饲料企业管理的可取战略方针和可持续发展的路径。第二,了解企业实际情况,充分利用价值链和产业链工具,由企业战略目标进而定位,形成行业竞争优势。最终吸引更多顾客,增加企业的实际竞争力,逐渐与其他企业形成显著差异(陈剑,2021)。

2 研究方法

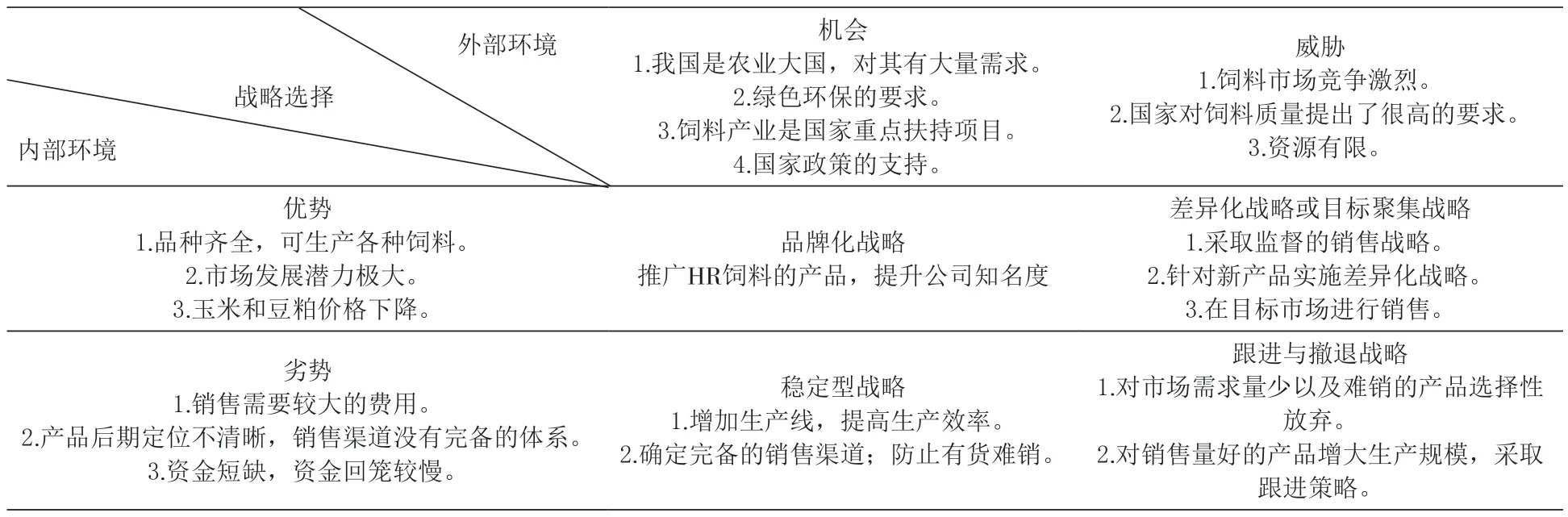

总结可行研究成果,了解现代超前的战略管理理论,使用SWOT分析(表1),从饲料企业内在环境进行具体阐述。再结合饲料企业实际的发展状况,提出更详细的构想,实现饲料企业的目标。

表1 SWOT 分析表

参考大量相关文献资料,基本对战略成本管理的大概进行了分析,提出对管理制度的认识,管理方法的重要性直线上升,将特殊案例与普通案例联合比较,将管理方法运用到饲料企业战略成本管理的实践中去,从战略高度与饲料企业成本探讨,降低饲料企业成本,提高饲料企业经济效益(李成文,2021);对现有案例进行分析,结合饲料企业实际情况,对日常管理时采用战略成本管理,突出饲料企业成本管理的不足之处,进一步讨论解决方案。

3 饲料企业战略成本管理问题

3.1 传统管理理论的局限 饲料企业战略管理没有形成完整的系统性且不持续,只有在财务部门的人员身上体现一部分内容,大部分管理者缺少这种想法,没有构建对饲料企业管理的管理意识,而是保持走一步看一步的观念,极大地拉低了饲料企业经济效益。饲料产量不稳定,导致生产安排计划紊乱,产量与产能差异较大,导致饲料生产成本太高(刘勇,2022)。

3.2 缺乏全局管理观念 饲料企业只看重饲料产品的生产成本,即饲料制造成本,饲料原材料和加工,而对隐性的售后成本、服务成本等直接忽略,随着饲料产业的初步升级,行业内竞争日益激烈,隐性成本对饲料企业的发展大于显性成本,战略成本管理受到限制,从而提高了饲料企业成本。目前,很多饲料企业还未注重成本回避,在流水线的生产上不仅生产量较低,回报较低,且耗费的人力物力并不低,从而增加了企业的成本投入;饲料企业在原料采购上也存在一些问题,饲料企业大批购入原材料尽管输出较大,但减少了来回的运输费用,而且批量购买可降低原材料单价,一系列的连锁反应证明是可行的,产品成本降低(李乐,2012)。

3.3 原材料价格涨幅 饲料产品销量不稳,产品积压期间原料价格降低等方面对饲料企业成本的影响都比较大,没有运用“三去”中去库存的方法,缺少应用有效的企业战略成本对其进行控制。同时,由于饲料产品包装袋质量差,破袋或者损失是不容易计量的,连续产生的装卸等问题会导致饲料企业增加人工成本。

3.4 管理层重视程度不够 饲料企业战略管理难以全面实施,管理层的重视程度不够,只管下放而不进行有关问题的落实,缺乏企业管理的系统管理能力。还有些管理者只忙于各自的销售量,各部门只关注日常相关运行,只是单一地各司其职,按部就班地完成日常工作任务,形式主义比较严重。其次,部分饲料企业管理精细化程度不够高,耗费了较大精力去做预算,饲料企业计划完成度低,导致饲料企业成本上升。

3.5 饲料企业规章制度不完善 部分饲料企业存在不合理的工作任务安排现象,如一周一天的休息时间,员工没有医疗保障,饲料企业使用的机械年限长,导致部分电子产品老化耗电程度高,生产设备与生产力不配比。饲料生产设备的使用不当,导致生产流水线衔接不当,降低了饲料企业的生产效率(史大亮,2016)。

4 供给侧结构性改革背景下饲料企业战略成本控制策略

4.1 经营目标的管控 把战略管理作为饲料企业长期经营发展的大方向,以战略管理为基础,着重探究业务管理在饲料企业的实际运用,把战略管理与业务管理相互结合。结合饲料企业实际情况,根据企业的经营方向对饲料产品成本的预期加以应用和管理,提高饲料企业的经济效能。通过饲料企业对战略成本的深入研究,为饲料企业成本管理和控制奠定了坚实的基础,提供多一个途径,加强饲料企业核心力量,提高饲料企业竞争力,逐步靠近饲料企业的战略目标。与同行业企业要有差异化战略,建立竞争优势,快速占据主动局势,低成本领先战略。纵向分析饲料产业内企业所处地位,与不同资质的饲料企业合作,更加关注饲料企业成本领先战略。

4.2 加强战略管理的使用 战略是饲料企业成功不可或缺的中心环节,也是饲料企业面对市场激烈竞争中至关重要的根本保障,战略失败往往是饲料企业破产的根本原因,饲料企业战略管理是从制定计划、实施方案和建议评价等方面完成。战略成本管理是饲料企业向外延伸的指导意见,包含了饲料企业的各个中心环节,战略成本从饲料企业的根本成本出发,识别成本管理影响因素,以饲料企业信息链为引导,为饲料企业建立合作战略。注重饲料企业的整体发展,摒弃老旧局限的成本管理,将饲料生产经营与过程相结合,将管理重点由饲料企业内部逐渐转变为注重内外环境的大范围里,通过全面的信息数据,把握饲料企业发展的最新状态,在整个饲料企业价值链上突出战略管理作用。不仅要关心已有成本,也要注重无形成本的核算,杜绝因信息错误导致的成本提高。不能目光短浅,只关注眼前利益,影响战略管理过程对成本降低的后续影响。用长远的眼光看待战略管理,更加重视饲料企业可持续发展和核心竞争力,注重饲料企业长期成本的降低(肖杨等,2018)。

4.3 饲料原材料合理的储存 饲料原材料需进行检验,合格后入库保管并对原材料数量做好相关把控,既可防止损伤原材料质量,还可提高饲料企业的生产速率,从而实现发货速度快,提高饲料企业信用价值。根据原材料的原本价格调整售价,提高企业利润,及时清洁原料储存和生产场地,保持场地整洁、干净。同时,特殊的化学品要分开安置,称取材料的用物要分开使用,防止不同材料对饲料质量造成影响,从而影响饲料企业的利润。

4.4 调动员工积极性 加强饲料企业的文化底蕴,积极开展各种活动,适当进行奖罚制度,可以有效提高员工工作积极性,有助于为企业培养适合的人才,提高员工职业素质和员工工作效率。以岗培训,饲料企业开展相应的培训制度,降低岗内闲置。将销售业绩与工资挂钩,岗位职称晋升与工作任务的完成度相关。开展团党活动,与当前廉政政策相呼应,在饲料企业内建立党员角,挑选模范代表,在饲料企业中传递正能量,鼓励为企业各方面献计献策,有利于提高职工归属感。把员工和企业利益联系在一起,既可以增强员工素质,又可以降低企业成本。

4.5 完善企业制度 加强饲料企业之间的合作,借鉴成功企业的经验,完善自身不足。对专业人员采取稳定的工作安排,减少人才流失,从而能保障饲料企业生产的稳定性。从自身优点出发,将各模块信息输入产品系统,合理整合饲料企业的资源。优化饲料产业分工,合理分配生产任务,保证能按时出货(肖雪芬,2020)。创建新的营销战略模式,提高市场份额,为饲料企业提高市场竞争力,代加工业务不能作为饲料企业的主要业务,要有自己的生产优势,打造饲料企业自身品牌。在生产具有性价比的饲料产品时,要在饲料配方下功夫,与行业内产业区分,全程实施控制,企业的销售理念需要让客户更加依靠自家产品,控制废品生产率,降低饲料企业的生产成本。

5 结语

在供给侧结构性改革形式下,探讨饲料企业成本管理的理论和特点,以价值链作为饲料产业战略管理工具。结合饲料企业的自身现状,通过全面分析,找出饲料成本对利润的影响。分析该企业应采取怎样的战略布局对饲料进行生产与加工,进而实现企业高速发展。针对饲料企业战略成本管理问题提出5点建议,饲料企业必须注重全方位的发展,不断提升饲料企业的核心竞争力,找到适合自身发展的企业战略成本管理方式。

猜你喜欢

今日农业(2022年15期)2022-09-20

当代水产(2022年7期)2022-09-20

当代水产(2022年1期)2022-04-26

当代水产(2022年3期)2022-04-26

河南电力(2021年5期)2021-05-29

电影(2018年12期)2018-12-23

知识经济·中国直销(2018年8期)2018-08-23

知识经济·中国直销(2017年11期)2017-11-28

股市动态分析(2015年29期)2015-09-10

筑路机械与施工机械化(2014年7期)2014-03-01