云南省农民合作社盈余分配影响因素研究

2023-01-24 12:18邵慧敏

现代农机 2023年1期

邵慧敏,靳 晴,陈 明*

(1 云南师范大学 经济与管理学院,650500,云南昆明;2 云南师范大学 泛亚商学院,650500,云南昆明)

1 云南省农民合作社盈余分配现状

截至2021 年初,云南全省经市场监管部门登记的农民合作社有5.84 万家,同比上年增长5.8%,年均保持4 000 家左右的增长幅度,其盈余分配现状如下。

1.1 盈余分配方式

云南省农民合作社的盈余分配方式,主要分为按照交易量(金额)返还、按出资的比例返还及按交易量与出资比例返还相结合三种分配方式。以2020 年数据为例,全年新增138 家农民合作社联合社,共新增成员3 686个。合作社联合社经营收入1.553 24 亿元,盈余2 604.9万元,可分配盈余2 459 万元。其中以按交易量返还的方式返还到成员个人的总金额为1 210.4 万元,以按出资比例返还的方式返还的总金额为354.1 万元。

1.2 盈余分配项目提取比例

根据我国农民合作社的规定,可分配盈余按成员与本社的交易量(额)比例返还的返还总额不得低于可分配盈余的60%。根据云南省127 家省级示范农民合作社相关数据分析,2020 年盈余分配返还比例不低于60%的共74 家,占示范合作社总数的58.2%,全然不分配的合作社有8 家,占示范合作社总数的6%。

2 云南省农民合作社盈余分配存在的问题

2.1 合作社管理者及成员对盈余分配的理解不足

《农民专业合作社法》规定农民合作社当年的收益减去弥补损失以及提取公积金后的部分就等于可分配的盈余。然而大多数管理者和社员文化知识水平较低,对于所谓“盈余”的理解,他们更在乎当下产品的销售能换回的利润,绝大部分农民认为盈余就是当年合作社的总收益,很显然这一理解解读存在误区,更有甚者对于盈余返还全然没有概念[1]。

2.2 合作社盈余分配的分配决策权过于集中

在一家合作社中,合作社理事会成员往往相较于普通成员持有更高的股东权益。根据云南省127 家农民示范合作社的相关数据可以得出,合作社成员参与出资的方式一般分为货币出资和实物出资两种,合作社分配决策的高度集权及治理结构的不明晰[2],致使合作社成员在涉及自身利益分配的方面鲜有话语权,实际执行决议进行盈余分配时仅依靠少数集权者合议决定,公开的内容和方式也含糊不清,这就造成了合作社内部成员不能对盈余分配真正实行民主监督。

2.3 合作社盈余分配缺乏规范的提取程序

关于云南省农民合作社的盈余在进行分配时的提取比例,一些管理者认为,通过给成员购买原材料的优惠价格,实际上已经将盈余返还给了成员,没有必要再分配。同时,对于分配盈余的合作社,合作社盈余分配事项和程序不规范,盈余分配的时间、方法和数额也非常不明确。

3 农民合作社盈余分配影响因素

3.1 贷款余额

任何一种基于农业的经济组织的建设和发展都离不开农民的大量资金,而农民合作社就是其中的一个典型。不可否认,合作社贷款对缓解自身资金压力维持其正常发展有着促进作用,但同时长期的贷款压力也在一定程度上制约了农民合作社的发展。

3.2 社员出资方式

合作社的出资方式通常以货币出资和实物出资两种方式为主。尽管成员自身的利益条件在产权结构中没有发挥至关重要的作用,但在分析其出资配比的同时还必须分析成员及合作社之间的各项交易对分配合作社盈余的影响。

3.3 成员年均收入

作为强调“人和”的经济组织,追求经济发展的同时理应更多地兼顾到贫困户的利益及其权利[3]。成员年均收入稳步增长不仅能增强农民群体联合抵御市场经济风险的能力,还能在整合其内部资源的同时提高农户产出农产品的市场竞争力,有效缩减生产交易成本。

3.4 政府扶持力度

农民合作社由于自身的情况限制,其发展一直都处于弱势地位,大多数农民合作社非常容易因为资金问题而被市场所淘汰。要想维持正常生产运营活动,政府的帮助和扶持就显得至关重要。

3.5 财务制度完善情况

自2008 年相关会计制度实施以来,半数以上的农民合作社都能够严格按照其规定开展合作社的会计活动,在规范农民合作社的建设和提高农民合作社的管理能力等多方面均发挥了积极的作用。

3.6 商标认证情况

发展现代农业,必须重视品牌、包装、信誉等无形资本。品牌效应在消除市场风险、获得客户信任和培育文化方面发挥着重要作用,但是,该省只有少数农民合作社为其产品注册了商标。大多数农民合作社的品牌在市场上鲜为人知,这些品牌创造利润的能力也不强。

4 基于SPSS 统计软件的实证分析

4.1 数据来源

本文所采用的样本数据来源于2020 年对云南省127 家省级示范农民合作社的调研结果。鉴于农民合作社发展的特殊性,本研究以国内外研究学者们的理论基础为基调,通过与农民合作社相关负责人的沟通记录大量数据,进而对合作社盈余分配相关问题展开研究。

4.2 描述性统计

截至2020 年初,对云南省127 家省级示范农民合作社的调研数据显示:无贷款余额或贷款余额在100万元以下的有114 家,占比为89.76%;贷款余额介于100 万元和500 万元之间的有10 家,所占比例约为7.8%;甚至有3 家合作社贷款余额超过了500 万元,占2.3%。

从合作社的社员出资方式来看:最多的是货币出资,金额共49 278.63 万元,在合作社总资本中占82.66%;实物出资在合作社总资本中占13.98%,共8 332.39 万元;其他出资方式占比最少仅占到3.36%,共2 003.16 万元。

从成员年均收入来看:收入在10 000 元以下的有58 家,占总体45.67%;收入介于10 000 元至50 000元的有59 家,占46.46%;收入在50 000 元以上的有10 家,占7.87%。

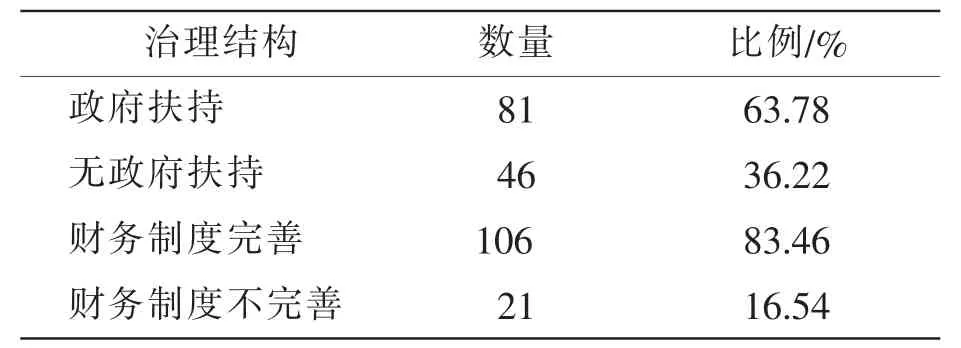

截至2020 年初,127 家省级示范农民合作社中,存在政府扶持的合作社有81 家,占所有合作社的63.78%;不存在政府扶持的有46 家,占所有合作社的36.22%。严格执行财务会计制度的合作社有106 家,占所有合作社的83.46%;财务制度不完善的有21 家,占所有合作社的16.54%。如表1 所示。

表1 农民合作社治理结构

截至2020 年初,云南省127 家省级示范农民合作社中,共有51 家农民合作社拥有注册商标,并且共有31 家通过农产品质量认证。其中,获得无污染农产品认证的合作社共有12 家,获得相关绿色食品认证的合作社有13 家,获得有机食品认证的合作社有5 家。如表2 所示。

表2 农民合作社商标及认证

4.3 研究结果

本文利用SPSS26.0 统计软件,分析盈余分配总额分别和农民合作社资本结构的贷款余额、资本总额、成员年均收入,治理结构的政府扶持力度(扶持为1,未扶持为0)、财务制度完善情况(完善为1,未完善为0),自身条件的商标认证数量等共3 大项6 变量之间的相关关系,利用Spearman 这一相关系数所呈现数值的大小来表达这种关联的强度和弱度。具体分析结果如表3 所示。

表3 相关性研究结果

根据表3 可知:盈余分配总额和贷款余额之间的相关系数值为0.141,接近于0,并且P 值为0.113>0.05,因而说明盈余分配总额和贷款余额之间并没有相关关系;盈余分配总额与资本总额的相关系数值为0.875,显著性呈现为0.01 的水平,因而说明盈余分配总额和资本总额之间的正相关关系十分显著;盈余分配总额与成员每年平均收入的相关系数为0.207,且具有显著的0.05 水平,因而说明成员年均收入对盈余分配总额产生正向影响,即成员每年的年均收入越高盈余分配越充足;盈余分配总额和政府扶持力度(扶持为1,未扶持为0)之间的相关系数值为0.122,接近于0,并且P 值为0.171>0.05,因而说明盈余分配总额和政府扶持力度之间并没有相关关系;盈余分配总额和财务制度完善情况(完善为1,未完善为0)之间的相关系数值为0.056,接近于0,并且P 值为0.533>0.05,因此说明盈余分配总额和财务制度完善情况之间并没有相关关系;盈余分配总额和商标认证数量之间的相关系数值为0.013,接近于0,并且P 值为0.889>0.05,因而说明盈余分配总额和商标认证数量之间并没有相关关系。

5 结论与启示

综合上述数据的相关性分析结果,可以得出基于本文假设的农民合作社盈余分配相关影响因素中具有显著相关的因素为资本总额和成员年均收入两大部分。可以理解为,拥有较多资本的合作社可以获得较多的可分配盈余[4];成员年均收入越高的合作社,盈余分配情况越好。因此,健全农民合作社盈余分配机制[5],对提高社员的总资本和平均收益,推动社员的良性发展,有极其重要的意义。建议从规范资本结构、完善组织治理结构及提高成员素质水平三个方面完善利益分配机制。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年19期)2019-11-26

中国外汇(2019年10期)2019-08-27

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中亚信息(2016年8期)2016-12-06

中国财政年鉴(2016年0期)2016-06-05

武大国际法评论(2016年2期)2016-06-01

科学中国人(2016年27期)2016-03-11

商界评论(2015年8期)2015-10-15