钉钉“死磕”商业化

2023-01-17 10:34shoot

电脑报 2023年2期

shoot

云业务“带不动”钉钉

每年双十一结束后,阿里通常都会根据市场变化对组织架构进行人事调整,而在变阵中,我们也可以窥得阿里的发展重心之变。

2022年12月29日,阿里巴巴CEO张勇发布全员信,宣布集团首席人力官(CPO)、首席技术官(CTO)和阿里云智能总裁换人。本次调整最引人关注的莫过于集团一把手张勇亲自下场,兼任阿里云智能总裁,直管云和钉钉。种种迹象表明,钉钉和云业务再度成为阿里求发展的排头兵。

回过头看,阿里云与钉钉的绑定始于疫情之前,在2020年后融合越发紧密。

在国内云服务市场中,阿里云市场份额长期高达四成,同时也是增长压力最大的云厂商,乃至于需要不断从外部空降高管,引入新的客户资源。IBM、甲骨文、华为的销售都曾在2018年前后进入阿里云。

同时段,钉钉在企业级市场的潜力也逐渐显露。2017年,浙江省政府为推动政务服务“最多跑一次”改革,曾将全省公务员纳入钉钉系统,短短一年内,钉钉内公务员用户数就超过了100万。

急于寻找第二战场的阿里云瞄上了本就ToB的钉钉,并在2019年6月将原本独立的钉钉纳入阿里云智能事业群。

这一调整很快迎来了第一波用户增长。2020年疫情期间,钉钉表现亮眼,意外收获太平洋寿险等国企大单,且顺应在线教育热潮,成功打入国内14万所学校、300万个班级,覆盖了1.4亿学生和700万教师。

钉钉用户的快速增长让阿里尝到了甜头,为了促进阿里云与钉钉的全面融合,当年9月,阿里宣布成立“大钉钉事业部”,将原先分散各处的钉钉事业部、阿里云视频云团队、办公协作软件Teambition、政企云事业部、数字政务中台事业部、用于交付政府项目的乌鸫科技部分团队和研发SaaS应用构建平台的宜搭团队全部装入其中,并提出“云钉一体”战略。

在业内人士看来,和钉钉整合后,阿里云的销售自然要容易些,甚至可以将钉钉视为阿里云的生力军,“将阿里云比作个人电脑,钉钉就是一个面向企业的操作系统,上面可以针对不同垂直行业‘开发和‘安装不同的应用”。

有熟悉阿里云业务的工作人员解释,以往云服务的销售需要不断向客户推介产品,而云钉一体相当于打破了影响各方协作的“部门墙”,“钉钉用户在工作中遇到问题,可直接向阿里云查询,有什么产品可以满足需求,然后线上订阅”。

终于在2020年第四季度,由集团输血11年的阿里云开始盈利,并被视为阿里电商基本盘之外的第二增长曲线;钉钉也通过免费策略成为名副其实的“国民软件”,据钉钉公布数据,截至2022年9月30日,钉钉用户数已经破6亿人,企业组织数超过2300万家。

然而,被寄予厚望的阿里云却在最近一年的外部夹击下增速放缓,钉钉也不得不直面自我造血这一长期搁置的目标。

2022年,阿里云面对疫情挑战和三大运营商的云业务崛起,增速明显放缓。根据阿里巴巴财报,去年第三季度,阿里云收入仅同比增长4%,相比第二季度的10%進一步降速。

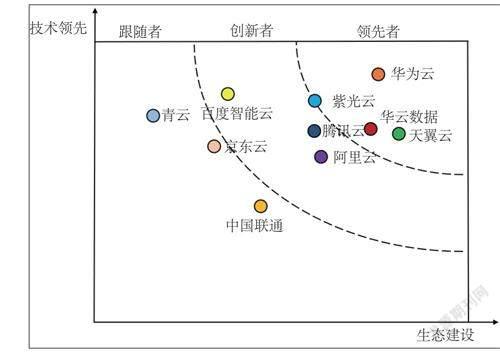

市场研究机构IDC数据显示,2022年上半年,阿里云在中国公有云市场的份额仍保持第一,但已从2021年上半年的38.6%降至2022年上半年的34.5%;华为云第二,市场占有率为11.6%;中国电信天翼云的市场份额从9.6%增加至11%,超越腾讯云的10.3%,成为第三。

值得一提的是,三大运营商的增长均快于市场平均水平,显示出政企市场对于国资云的偏好,对于迫切需要开拓大型国企客户的阿里云来说威胁极大。IDC数据显示,中国电信的天翼云上半年收入同比增长100.8%,移动云增长103.6%,联通云规模虽小,却收获最快增速,增长143.2%。

一般来说,一旦企业确定了在线协同产品就很难再去找另一家云厂商合作,比如钉钉成为某家企业的内部沟通工具,阿里云就会是唯一供应商;反过来,一旦有企业与钉钉“割席”,阿里云业务的开展也会受阻。

如今阿里集团内部的增收压力不减,阿里云政企业务又处于承压状态,种种因素都促使钉钉需要尽早结束烧钱的免费模式,实现良性发展——据阿里财报数据,过去三年,钉钉每年网络带宽成本为15亿~20亿元,极端情况下甚至超过20亿元。

商业化破局之难

去年3月,钉钉首提商业化路径:在免费的标准版基础上,推出专业版、专属版和专有版三个商业化版本。据钉钉总裁叶军介绍,钉钉专业版面向中小企业,年费为9800元;专属版面向大企业,可应企业需求定制功能,年费为10万元起;专有版主要面向政府、大型金融机构等,一般部署在安全性更高的私有云上,定制化程度最高,年费为100万元起。此外,钉钉还对宜搭、Teambition等工具平台实施按年付费。

依据自身服务收费已经是协同办公软件增收的必选项,腾讯会议早在钉钉之前就推出了免费的个人版、按月收费的商业版以及按年收费的企业版三个版本;企业微信同样加速商业化,去年5月开始根据企业使用的账户数,按年阶梯性收费。字节旗下的飞书也在去年5月推出每人每年1440元企业版与每人每年2400元旗舰版两个收费产品。

不过,考虑到钉钉用户大盘仍是中小企业,想要依靠自身服务增收依然困难重重。叶军曾在2022年9月的采访中透露,钉钉整体收入中,“中小企业与大型企业各占约一半”。这说明钉钉占比最高的中小企业付费意愿仍然较低。长期以来,中国中小企业的软件付费意愿都不高,近三年受疫情冲击,很多企业本身生存困难,也更在意办公软件的性价比。

中小企业难攻,钉钉只好加大了面向大客户的服务投入。在约1500人规模的钉钉团队中,服务大客户的人员为200人左右,占比达13.33%,对上千家行业头部企业实施闭环服务。

但这部分高价值客户同样是友商争夺的关键,比如后来者飞书。飞书曾用低价策略挖角钉钉、企业微信的大客户;为了解决迁移客户初期使用飞书困难的问题,飞书还专门设立了庞大的CSM(客户服务管理)团队,意图十分明显。

另外,飞书之所以能够在协同办公领域占有一席之地,离不开其始終强调的“先进企业”概念,这一点则是大而全的钉钉难以企及的。

在某新能源车企项目负责人看来,飞书更适合科技型公司,因为飞书的优势在于其能关注到协同工具的本质——提高效率,“企业的组织框架越大,部门越多,人员越复杂,飞书的整合能力就越明显”。尽管飞书体量尚不能与钉钉、企业微信相提并论,但在垂直领域,其威胁依然不容小觑。

除了将自身服务分级收费外,钉钉另一重要收入来源则是基于开放平台的“流量变现”。

通过提供开放平台给合作伙伴销售SaaS(软件即服务)应用和硬件产品,钉钉再从中抽取约10%的佣金,这与苹果AppStore的经营思路异曲同工。

在叶军的定义中,钉钉将是一个面向企业的“超级应用”,不仅会聚合大量SaaS应用,还要提供代码开发等应用创建平台。他表示,目前平台内已有500万个低代码应用,预计在一年左右,钉钉上的应用会超过1000万个。

低代码(Low-Code)指的是大部分情况下都能用可视化等非代码方式取代手写代码的技术。在低代码中,只有少部分的特定需求需要开发者动手编写代码,降低了应用开发门槛。

钉钉此举,最终目标仍是希望将各行各业的低代码应用整合在一起,覆盖不同的行业,得以成为企业服务领域一个“包治百病”的存在。只是这样的“巨人”能否让需求极其个性化的垂直领域企业买单?

总的来看,想要为政府、学校、企业提供一套“涵盖生产制造、协同办公、公司运营等方面的完整解决方案”,同时还要在三至五年内实现盈利,钉钉需要走的路还很长。

猜你喜欢

炎黄地理(2021年1期)2021-06-08

小学生学习指导(低年级)(2019年11期)2019-11-25

动漫星空(2018年11期)2018-10-26

动漫星空(2018年2期)2018-10-26

动漫星空(2018年9期)2018-10-26

动漫星空(2018年5期)2018-10-26

计算机应用文摘·触控(2016年24期)2017-01-05

现代经济信息(2016年24期)2016-11-09

计算机应用文摘·触控(2016年10期)2016-05-24

南都周刊(2016年6期)2016-04-01