疫情影响下财务杠杆对企业成长性影响的实证研究

——以安徽省上市企业为例

2023-01-16 07:17:28尹云磊

大庆师范学院学报 2023年1期

尹云磊,汪 洋

(安徽财贸职业学院 经济贸易学院,安徽 合肥 230601)

2019年年末新冠肺炎疫情突然袭来,我国实行了严格的疫情防控措施,遏制疫情的进一步传播与蔓延,取得初步胜利。但受疫情影响中国经济在2020年第一季度出现负增长,严重冲击了市场主体,生产“休克”导致企业营业收入和盈利水平大幅下降。企业营业收入对生产经营规模变化、成长性具有直接影响。安徽省上市企业的营业收入变化与全国行业企业在疫情影响下的营业收入表现较高的一致性。研究企业成长性中要考虑疫情防控常态化背景下政府和企业采取何种措施帮助企业实现逆境发展、持续成长。

一、研究背景

(一)企业成长性与财务杠杆理论发展

企业成长性是指企业在自身的发展过程中,其所在产业和行业受国家政策扶持,行业具有发展性,产品前景广阔,企业规模呈逐年扩张、经营效益不断增长的趋势。企业成长性的分析不同于企业业绩分析,企业成长性分析是一个动态的、全方位的分析。关于财务指标与企业成长性的关系,国内外学者从不同角度进行了大量研究,企业成长性研究取得相应发展。斯佩夏(Spescha)、沃尔特(Woerter) 研究宏观经济周期如何影响创新与企业成长,发现经济衰退期,基于研发活动进行创新的企业比非创新企业表现出更高的销售增长率,基于研发活动进行创新的企业比非创新企业应对经济周期波动更有弹性,更利于企业成长。(1)参见Spescha and Woerter,“ Innovation and firm growth over the business cycle,”Industry and Innovation,no.3,2019.瓦斯(Vaz R.) 从企业家特质、企业内部因素和企业外部因素研究企业成长的复杂过程。(2)参见Vaz R,“Firm growth: A review of the empirical literature,”Revista Galega de Economia,no.2,2021.杜珺(Jun Du)、 巴赫·阮进勇(Bach Nguyen)从财务角度研究企业资金受限情况下对企业成长性的影响。(3)参见Jun Du and Bach Nguyen,“Cognitive financial constraints and firm growth,” Small Business Economics,no.6,2021.考德·亚历克斯(Coad Alex)、卡尔森·乔汉(Karlsson Johan)利用高线图绘制了高成长性公司在企业规模和员工年龄维度上的分布,认为企业规模小、员工平均年龄低的企业成长性更强。(4)参见Coad Alex and Karlsson Johan,“A field guide for gazelle hunters: Small, old firms are unlikely to become high-growth firms,”Journal of Business Venturing Insights,no.17,2022.国外研究主要集中于宏观经济发展及企业内部非财务因素方面,而国内企业成长性的研究集中于财务指标方面。宋蔚蔚、孙玉认为财务柔性与企业成长性存在倒U型关系。(5)参见宋蔚蔚、孙玉婷:《财务柔性、内部控制与企业成长性》,《财会通讯》2021年第20期。李倩、焦豪从高管团队内部薪酬差距入手,分析高管团队内部薪酬差距对企业绩效的影响表现出一定的异质性,从而推出确定合理的薪酬差距有利于企业获取长期竞争优势。(6)参见李倩、焦豪:《高管团队内薪酬差距与企业绩效——顾客需求不确定性与企业成长性的双重视角》,《经济管理》2021年第6期。张俊俊、康进军探讨了研发投入对企业成长性的影响,得出企业的研发投入对成长性的影响存在延迟效应,此外,还发现研发投入在国有企业成长性中显示出更强的促进作用。(7)参见张俊俊、康进军:《研发投入、产权性质与企业成长性——基于创业板上市公司数据分析》,《中国农业会计》2022年第3期。以上的相关理论均对本文研究的假设提出和模型建立提供了一定的参考。

综上,国内外很多研究进一步表明财务杠杆与企业成长性存在一定关系。在对企业成长性分析时国内外研究主要关注企业内部的相关指标与企业的外部环境,诸如行业环境、宏观政策、资本市场等。但从财务指标角度分析疫情防控常态化下对企业成长性及不同类型企业的影响有何差异尚需进一步明确,本文研究侧重安徽省上市企业财务指标在疫情防控常态化背景下对企业成长性的影响,以期弥补国内外这一方向的研究欠缺。

(二)研究意义

随着中国市场经济的发展,市场竞争日益激烈,对于竞争激烈的中国上市企业来说,要想生存乃至持续长远发展,就必须具备良好的成长能力。成长性是企业的灵魂,是衡量企业可持续发展能力的重要指标。企业的成长性是企业管理者、所有者、投资者等利益相关者共同关心的问题。而企业的成长需要资金的支撑,资金的来源大体可分为债权融资和股权融资。一般来说,债权资本成本低于股权资本成本,所以在企业能承受范围内多采用债权融资可以帮助股东获得更高的资产收益。企业借助对资本结构的合理规划,有效利用财务杠杆对股东价值的实现,对企业的长足发展有着重要的积极意义。本文在研读国内外学者关于企业成长性与财务指标的研究成果基础上,通过对2020—2021年安徽省上市企业相关财务数据的实证分析,研究安徽省上市企业财务杠杆与企业成长性的关系,以期给今后安徽省上市企业的融资决策提供借鉴。

二、研究设计

(一)研究假设

一般来说,债权融资的资本成本要远远低于股权融资的资本成本,根据净收益理论,负债越多,企业的加权平均资本成本就越低,企业价值就越大。信号传递理论则认为如果企业发展前景比较好,又不需额外追加大量资金时,管理部门可能会调高资本结构中的债权比例,以便充分利用财务杠杆以提高普通股每股盈余。综上,一定范围的债权融资有益于企业的成长,并且成长态势可以通过财务杠杆系数的高低来体现。2012年,证监会明确认定资产负债率为发审委在IPO审核中的重要判断标准之一,并且给出了相关数值参考,而证监会对已上市企业的资产负债率也是有一定要求的,所以我们可以推断目前我国上市企业的资产负债率都处于相对合理的水平。据此我们提出假设1。

假设1:在相对合理的范围内,高财务杠杆对企业的成长具有促进作用。

企业在实现营业利润的同时必定产生大量的期间费用,即企业三大期间费用包括销售费用、管理费用和财务费用,同时企业也必定会花费大量的期间费用去维持乃至促进企业的发展,由此,我们提出假设2。

假设2:三费用比重(三大期间费用之和与营业收入的比率)和企业成长性呈正相关关系。

(二)模型构建与变量设计

本文所选用的数据是2020—2021年安徽省上市企业的财务数据,由于每一年的宏观经济政策与市场情况都有所不同,所以本文分两年对所得样本进行实证研究。本文在参考国内外有关类似研究的基础上建立多元回归模型,使用Eviews对提出的假设进行实证分析,得出实证研究结果。

本文拟通过下列模型来研究财务杠杆系数、企业规模、三费用比重和风险等因素对企业成长性的影响。建立的多元线性回归方程式为:

模型1:Y1=C1+αX1+βX2+γX3+δX4+ε

模型2:Y2=C2+αX1+βX2+γX3+δX4+ε

其中Y1为主营业务收入增长率,Y2为净资产增长率,C1、C2为截距,X1为财务杠杆系数,X2为企业规模,X3为三费用比重,X4为风险,ε为随机误差。

(1)被解释变量的选取。本文的被解释变量是上市企业的成长性,选取主营业务收入增长率和净资产增长率作为反映企业成长性的财务指标。一般认为主营业务收入增长率可以用来衡量企业的产品生命周期,判断企业是否能够继续保持较好的增长势头,充分体现企业的市场拓展能力。而净资产增长率反映了企业资本规模的扩张速度,是代表企业发展能力的一个重要指标,可以有效衡量企业规模变动和成长状况,同时也充分体现了股东财富最大化的企业财务管理目标。这两个财务指标分别从企业和所有者的角度衡量了企业的成长机会,能够比较全面地反映企业的成长性。

(2)解释变量的选取。本文选取财务杠杆系数作为解释变量,其公式如下:

DFL=EBIT/[EBIT-I-(PD/(1-T))]

其中EBIT表示息税前利润(数额上等于利润总额与财务费用之和),I表示财务费用,PD为优先股股利,T表示所得税税率。由于绝大多数上市企业均不发行优先股,所以本文不考虑优先股股利,这样财务杠杆系数公式可以简化为:DFL=EBIT/(EBIT-I)。

(3)控制变量的选取。影响企业成长性的因素有很多,本文选取企业规模、三费用比重和风险作为控制变量。

(4)企业规模。根据委托代理理论,股东和经理人员之间存在代理冲突,企业经理人员能从企业的资产中为自己谋取利益,他们希望企业的规模越大越好。因此,当企业有较多的自由现金时,为了从扩大企业规模中获益,企业经理人员可能会过度投资那些净现值为负的投资项目,进而影响企业未来的发展能力。另外,由于规模效应的存在,管理层会以扩大企业规模来带动企业发展。综上所述,企业规模会影响企业的成长性。本文用上市企业总资产的平均数来衡量企业的规模:

企业规模=(期初总资产+期末总资产)/2

(5)三费用比重。企业要想改善经营业绩主要有两个途径,即增加销售收入和降低成本费用。费用属于与收入有关的合理支出,费用的发生往往能够帮助企业实现盈利目的,也就是说费用的多与少反映了收入的情况,所以企业费用的高低直接影响了企业的成长能力。本文用期间费用与主营业务收入之比来表示三费用比重:

三费用比重=期间费用/主营业务收入

式中期间费用为管理费用、财务费用和销售费用之和。

(6)风险

上市公司主要风险在于经营风险,主营业务收入是衡量经营成果的最重要指标,本文用主营业务收入的变异系数来表示风险:

主营业务收入变异系数=主营业务收入的标准差/主营业务收入的期望值

(三)样本数据统计分析

根据安徽证监局2022年9月公布的《安徽省辖区上市企业名单(截至2022年9月3日)》,(8)安徽证监局:《安徽辖区上市公司名录(截至2022年9月3日)》,2022年10月18日,http://www.csrc.gov.cn/anhui/c103987/c6029097/content.shtml,2022年10月20日。本文收集了2020—2021年安徽省内的上市企业财务数据。其中2020年安徽省上市公司数量为114家,2021年为122家,在剔除不符合要求的样本数据后,最终2020年有效样本为110家,2021年有效样本为118家(退市风险警告企业暂不计入有效样本范围)。

本文用的数据、资料主要来自国泰安数据库(CSMAR)(9)国泰安数据库:《上市公司向银行贷款信息》,2022年9月17日, https://www.gtarsc.com,2022年10月2日。、和讯网(10)和讯网:《安徽省上市公司财务数据》,2022年9月30日,http://stockdata.stock.hexun.com,2022年10月3日。、巨潮资讯网(11)巨潮资讯网:《2021年安徽省上市公司*ST年度报告摘要》,2022年9月30日, http://www.cninfo.com.cn,2022年10月3日。和新浪财经网(12)新浪财经网:《53家安徽上市公司2021年业绩预告出炉产能释放利好叠加发展态势良好》,2022年1月28日,https://finance.sina.com.cn/jjxw/2022-01-28/doc-ikyakumy3175233.shtml,2022年9月28日。,数据的统计和处理使用Excle2007和Eviews3.1软件运行后得到表1和表2。

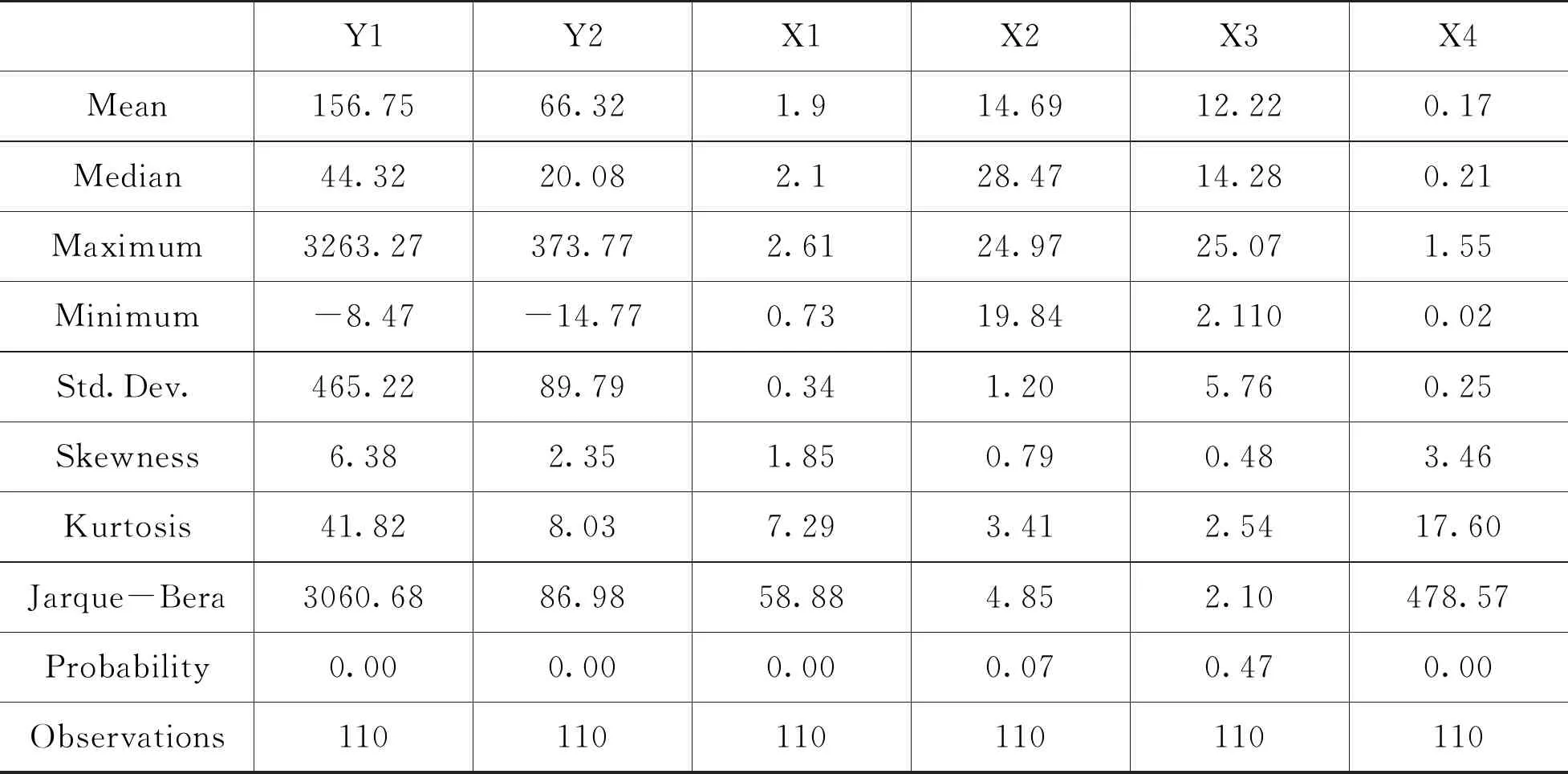

表1 2020年主要变量的描述性统计结果

表2 2021年主要变量的描述性统计结果

表1是对2020年安徽上市企业各个变量的描述性统计结果。在这些样本企业中,年均主营业务收入增长率为1.5675,最高为32.6327,最低为-0.0847,说明2020年不同企业间的主营业务收入增长率差距很大。主营业务收入增长率的峰度系数比较大,说明除极个别比较极端的数据外,主营业务收入增长率的分布比较离散。再看净资产增长率,平均的净资产增长率为0.6632,最高为2.008,最低为-14.77,而净资产增长率的峰度系数相对主营业务收入增长率要小很多,说明不同企业的净资产增长有较大的差距。另外,从财务杠杆来看,财务杠杆的平均值为1.900,最高为2.610,最低为0.731,由此可见,各企业的负债水平也存在很大的差异,由债权资本产生的财务费用,会降低净资产增长率。由此我们推测财务杠杆可能会影响企业的成长能力。

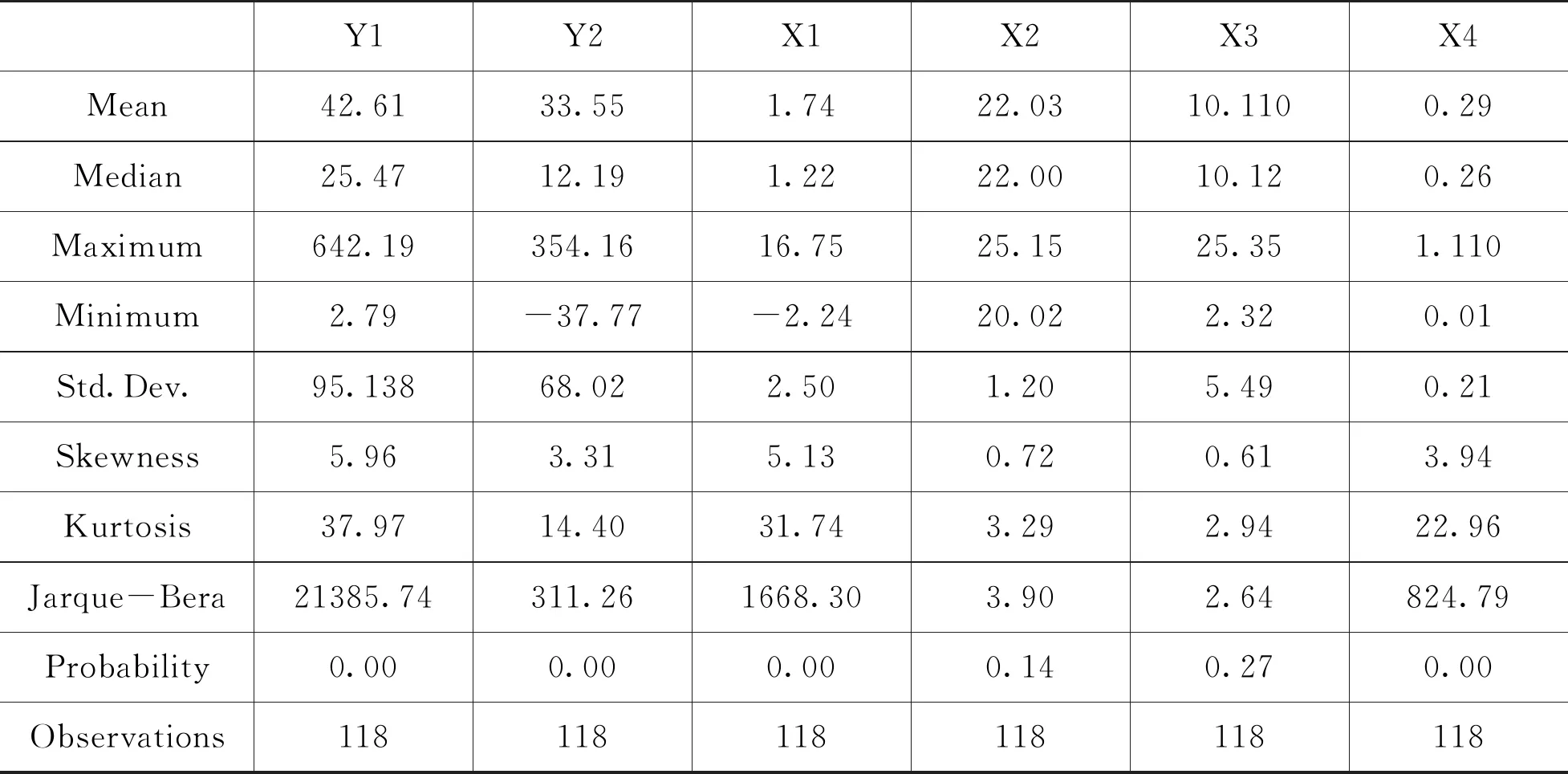

表2是2021年安徽省上市企业各个变量的描述性统计结果。2021年平均主营业务收入增长率为0.4261,最高为6.4219,最低为2.786。再看净资产增长率,平均的净资产增长率为33.545,最高值为3.5416,最低为-37.773。对于财务杠杆来说,平均值为1.739,最高为16.752,最低为-2.2110。总的来看,2021年安徽省上市企业的相关财务数据继续保持了2020年的态势,即主营业务收入增长率、净资产增长率以及财务杠杆继续保持高极差的特征,但是2021年的主营业务收入增长率的聚集性要略强于2020年,2021年财务杠杆系数和净资产增长率的分布要比2020年更聚集,说明安徽省上市公司在疫情防控常态化背景下,积极调整企业经营,尽力减少疫情对企业主营业务收入与净资产增长的冲击。

三、实证结果

在数据模型分析时,对2020—2021年122家样本企业数据在剔除无效样本后,采用方差及标准差检验数据的有效性,根据模型验证结果T值及F值均通过,所以我们推出样本数据都具有有效性。由此对模型1和模型2进行数据验证,检验2020年样本数据得出表3和表4,检验2021年样本数据得出表5和表6。

表3 2020年模型1的检验统计量

表4 2021年模型1的检验统计量

表5 2020年模型2的检验统计量

表6 2021年模型2的检验统计量

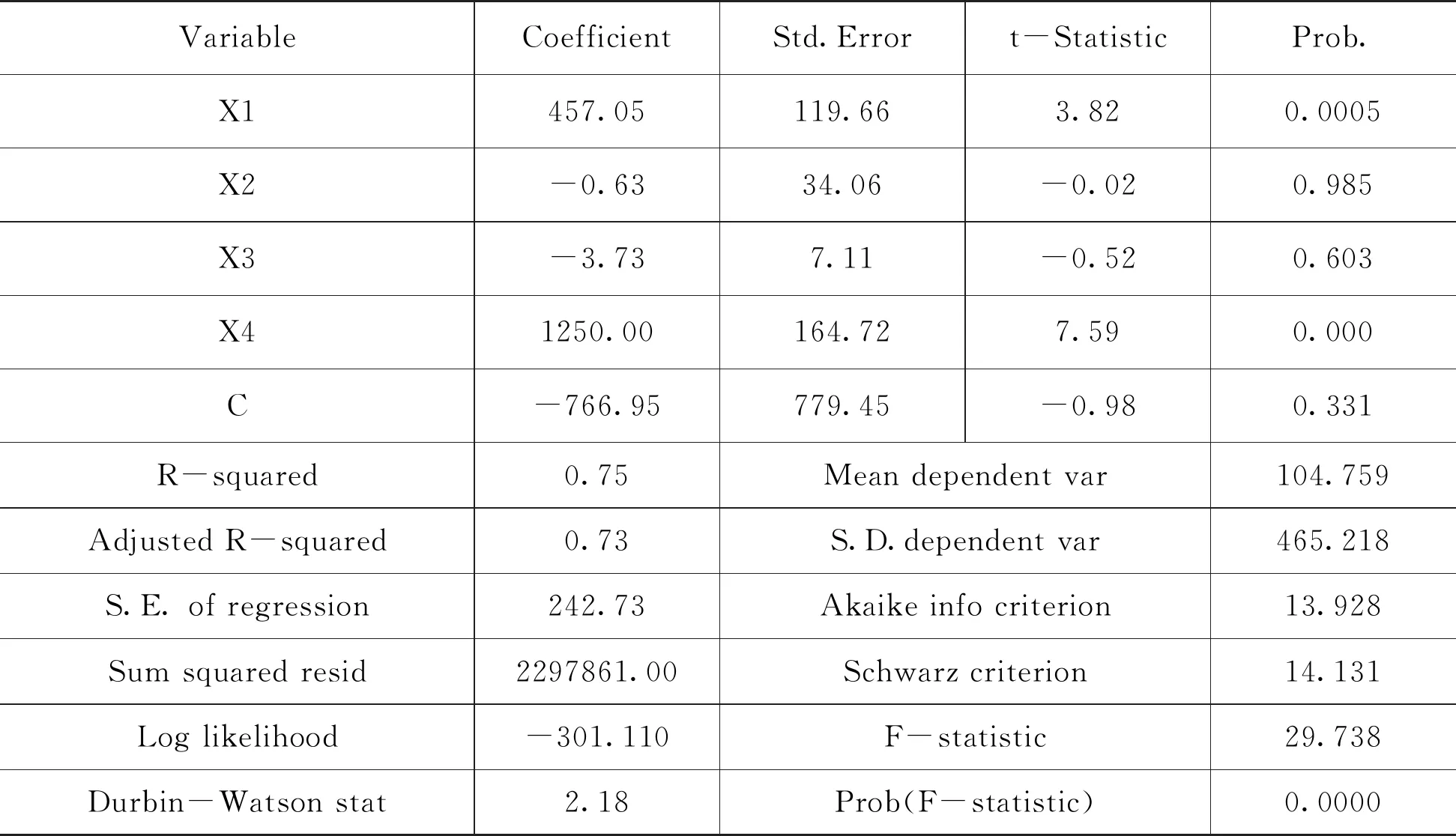

表3给出的是2020年评价模型1的检验统计量。回归模型R值为0.7278,说明模型回归的拟合度比较高。线性回归模型中的财务杠杆、企业规模、三费用比重、风险以及常数项的T值分别为3.82、-0.02、-0.52、7.59和-0.98,相对应的概率分别为0.0005、0.985、0.603、0.000和0.331,说明财务杠杆系数和风险的系数非常显著,而其他几项的系数不是很显著。模型中的财务杠杆、企业规模、三费用比重、风险以及常数项系数值分别为457.05、-0.63、-3.73、1250和-766.95,说明财务杠杆和风险与主营业务收入增长率呈正相关关系,企业规模和三费用比重与主营业务收入增长率呈负相关关系。通过各变量的回归系数可以看出,财务杠杆、三费用比重和风险对主营业务收入增长率的影响非常大。

表4是2021年评价模型1的检验统计量。回归模型R值为0.84,说明模型的拟合度非常高。通过各回归系数的T统计量及其相应的概率可以看出财务杠杆和风险的系数非常显著,其他几个回归变量的系数则不显著,且财务杠杆和风险与主营业务收入增长率呈正相关关系。

从上面的分析,可以得出分析结果:

1.方程显著。在建立的模型中,2020、2021两年的方程判定系数值分别为0.75和0.855,说明方程拟合度比较好,方程显著。另外模型的F值都是0.0000,说明模型中的财务杠杆、企业规模、三费用比重和风险可以很好解释被解释变量主营业务收入增长率。

2.财务杠杆和风险是影响主营业务收入增长率的最主要因素,他们与主营业务收入增长率呈正比例关系,在对其系数进行显著性检验中,其对应的概率基本符合检验要求,说明财务杠杆和风险因子显著。

3.企业规模和三费用比重与主营业务收入增长率的相关性都很差,说明企业规模和三费用比重与主营业务收入增长率关系不显著。另外,它们的回归系数相对于财务杠杆和风险也较低,说明它们对主营业务收入增长率的影响非常有限。

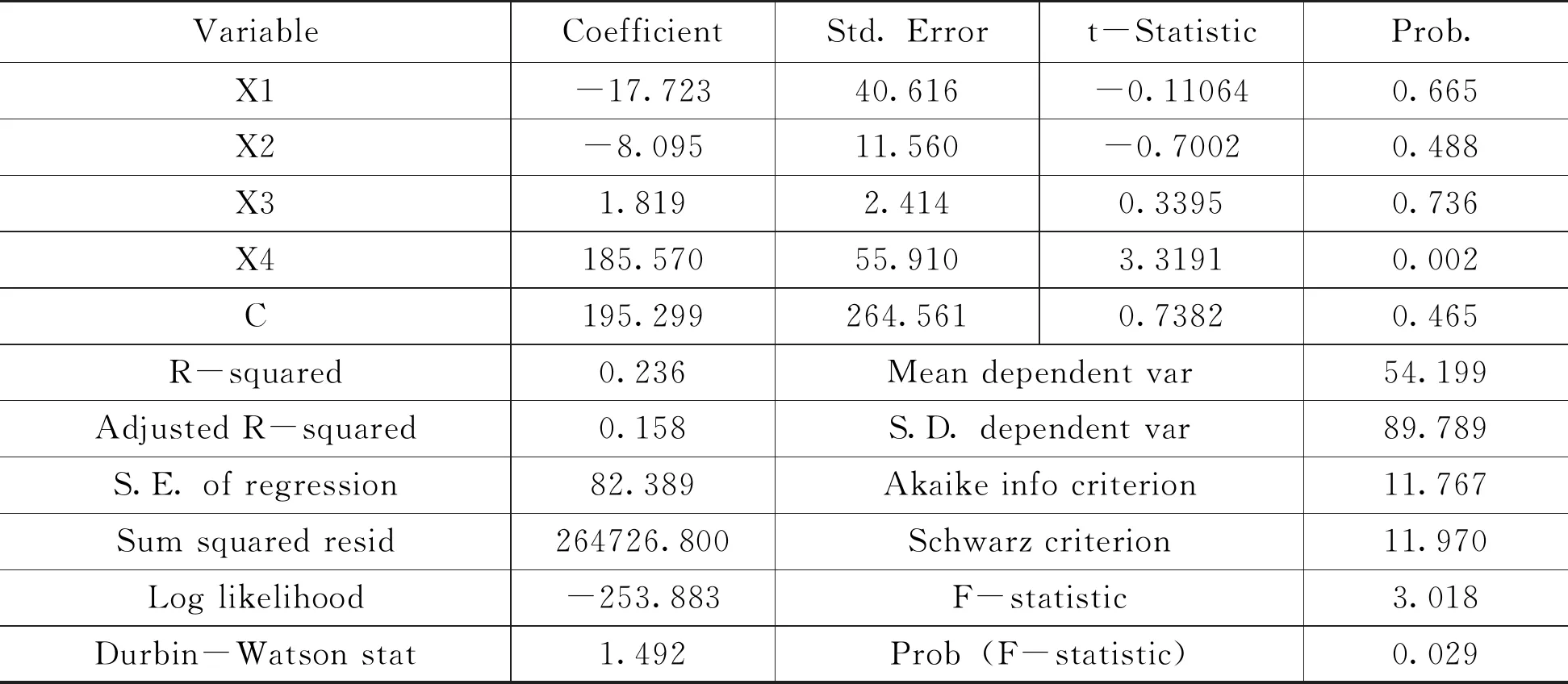

表5给出的是2020年评价模型2的检验统计量。回归模型R值为0.158,模型的F值为0.029,说明方程不显著。

表6给出的是2021年评价模型2的检验统计量。同样,因为回归模型R值为0.093,模型的F值为0.1101,同样可以说明方程显著性低、拟合度差。通过上述的实证分析,可以看出财务杠杆、企业规模、三费用比重和风险并不能很好地解释净资产增长率。

四、结论和建议

(一)研究结论

根据本文对财务杠杆系数、企业规模、三费用比重和风险与上市企业成长性关系的实证研究发现:安徽省上市企业的财务杠杆系数确实和企业成长性的代表性财务指标主营业务收入增长率呈正相关关系,但是我们所假定的模型2却并不成立,即财务杠杆、企业规模、三费用比重和风险不能解释净资产增长率的变化。其原因可能有以下几点:首先,样本毕竟有限,我们统计到的安徽省上市企业样本数据只有100多家,而对比全国上市企业数量可能不具有很强的代表性,所以本文的实证研究样本可能不具有很强的统计意义。其次,净资产增长率可能并不能很好地反映企业的成长性。我们选取净资产增长率作为衡量上市企业成长性的财务指标是基于股东财富最大化的企业财务管理目标。但是企业管理者对财务决策具有直接影响作用,管理者能力的强弱直接影响着企业财务决策效率的高低。(13)参见刘银国、李佳微:《管理者能力、公司治理与企业资本结构动态调整》,《怀化学院学报》2022年第3期。另外,股东财富最大化这一财务目标要求金融市场是有效的,而我国现今的证券市场发展尚不完善。综上,选取净资产增长率作为反映安徽省上市企业成长性的财务指标可能是不全面的。虽然净资产增长率可能不足以作为企业成长性的代表指标,但是主营业务收入增长率完全可以很好地反映企业的成长性。故而本文的实证研究结果显示财务杠杆、企业规模、三费用比重和风险对净资产增长率并没有显著相关关系也属正常,但本文通过实证分析证明了其与主营业务收入增长率之间的相关关系。财务杠杆和风险与主营业务收入增长率有显著正相关关系,而企业规模和三费用比重与主营业务收入增长率的关系并不显著。

综上,本文的实证研究结果证明假设1是成立的,高财务杠杆对上市企业的成长的确有促进作用。而假设2则不成立,企业规模、三费用比重与企业的成长性并没有显著相关关系。

(二)相关建议

安徽省上市企业主营业务收入增长率与财务杠杆系数存在着显著的正相关关系,主营业务收入的增长是企业发展的动力。在疫情防控常态化背景下,为了企业持续发展,我省上市企业应当在合理范围内提高财务杠杆以获得杠杆效应,进而提高其盈利能力,使净资产报酬率最大化。

首先,从政府方面考虑,安徽省政府出台《支持新冠肺炎疫情防控和企业复工复产税费政策服务措施清单》等相关税费优惠政策及服务措施,确保政策落实、支持企业发展,并且积极与相关金融机构洽谈沟通,积极为我省上市企业争取信贷。另外,应更多与研究机构或高校合作,实时研究我省的经济发展状况及我省上市企业的发展,出台科学合理并有利于我省上市企业债权融资的政策,降低银行借贷的门槛,使我省上市企业融资更加方便,更易实现最优资本结构。

其次,从企业角度来说,确定合理乃至最佳资本结构是很关键的。企业应当根据其所处内外部环境,研究探索其最佳资本结构,通过杠杆效应促进企业成长,实现企业价值。另外,从本文模型1的实证研究中可以看出2020年和2021年模型1中财务杠杆的系数差距非常大。所以,企业的财务杠杆必须富有弹性,企业每年甚至是每一季度所处的内外部环境都是有差异的,且其最佳资本结构也不相同,故而企业应当根据实际情况及时调整资本结构。而相关财务分析具有滞后性,此时企业的财务预算以及企业高层对市场环境的判断显得颇为重要。因此,企业必须重视相关预算工作,保证财务预算的科学合理。同时,企业应当聘请专业人士或机构对企业所处环境进行合理评估,为企业高层决策提供参考。

最后,资产负债率在不同行业间是有差距的,不少学者在对我国这一领域问题研究时采用分行业研究的方法,而本文采用安徽省上市企业作为研究样本,存在数量少、行业种类多等问题。要进一步深入研究,应从行业性质不同分别考虑其自变量因素的选择,也存在样本不足地问题,不能获得趋势验证。

猜你喜欢

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06 05:27:32

河北金融年鉴(2021年0期)2021-08-25 08:57:32

河北金融年鉴(2020年0期)2021-01-21 08:35:56

上海企业(2018年9期)2018-12-07 11:47:36

消费导刊(2017年15期)2017-11-07 03:42:36

中国财政年鉴(2017年0期)2017-07-04 08:49:42

中国财政年鉴(2016年0期)2016-06-05 15:23:31

企业文明(2015年5期)2015-06-08 23:06:12

中国自行车(2015年8期)2015-05-30 10:48:04

股市动态分析(2014年24期)2014-07-11 22:21:13