中美互联网金融发展模式比较研究

2023-01-10 10:43曾诗雨

中小企业管理与科技 2022年23期

曾诗雨

(湖北经济学院,武汉 430205)

1 中美互联网金融的发展状况

1.1 中美互联网金融发展的背景

1.1.1 经济发展动力不足,倒逼互联网金融产业发展

2008 年全球金融危机之后,全球经济的潜在增长速度出现了下滑,这表明了传统的发展动力正在衰退。有学者预计,世界经济在今后10~20 年内的增长速度相比前20 年会显著降低,并且会出现较长的衰退,发达国家和发展中国家的经济增长率分别在1.7%左右和5%左右,相较于之前有很大降低。全球经济增长的疲软,倒逼了金融行业的变革,作为金融行业现如今的重要发展领域的互联网金融也随之亟需变革,走在创新发展的摸索道路上。

1.1.2 新技术的出现,助力互联网金融的产业升级

在大数据、人工智能、虚拟现实、区块链等新技术的不断涌现和发展下,我们已经步入了Web3.0 时代,从网络技术的使用者转变为创作者,从Web2.0 到Web3.0。大数据、人工智能、虚拟现实、区块链等新技术的涌现,为互联网金融的创新提供了新的思路和手段。

1.1.3 数字经济的发展,推动互联网金融的产业升级

目前,随着互联网金融为代表的数字经济在全球经济中的主导地位和领导地位的日益提高,全球经济正加快向以互联网技术为核心的经济活动转变的速度,数字经济可以改变传统的生产方式、销售渠道和消费途径,从而推动产业的升级。由于互联网金融是数字经济中极具代表性的产业,针对互联网金融现有的发展状况以及如何创新的研究便变得尤为重要。

1.2 中美互联网金融发展历程

1.2.1 美国互联网金融发展历程

第一,美国互联网金融诞生阶段。

美国20 世纪90 年代发明了民用网络技术,这是网络金融发展的基础。

在各种风险投资的大力扶持下,互联网技术得到运用,渗透到了传统产业的方方面面:网络券商E-Trade 创立后,整个证券市场开始走向网络化;美国网络银行在1995 年创立,逐步发展为美国排名第六的大银行;同年创立的网络保险公司INSWEB 使保险业迅速发展;1998 年EBAY 创建了第一家专业的网络支付公司,于是有了网络货币基金。

第二,美国互联网金融在高科技泡沫后的发展状况。

泡沫过后,美国的互联网金融市场也逐渐步入了一个相对平稳、合理的发展。然而,网络金融的发展并未停止,传统的金融业(包括大型银行)仍然加速网络化的发展。美国学者们在这个时期研究的一些互联网金融相关理论,如互联网金融行业的隐私保护和信息过滤等,仍对现在的中国有很大帮助。

第三,美国互联网金融在全球金融危机后的发展状况。

2008 年,全球金融危机降临,这场危机由美国次贷危机引发。美国的互联网金融产业在大环境的影响下也出现了一定的改变,网络融资逐渐出现,如“人人贷”,这在某种程度上实现了网络的“金融脱媒”。2007 年,美国最大P2P 平台Lending Club 正式诞生。2009 年,互联网金融兴起了一种新的融资模式,即众筹。美国于2012 年通过了《初创企业促进法》,为中小企业提供资金提供了便利。2011 年,美国政府正式关闭了网络货币市场基金,美国的货币市场遭受了重击,美国的互联网金融也陷入了低迷状态。

1.2.2 中国互联网金融发展历程

2013 年,我国互联网金融正式诞生,各种金融手段使传统的金融服务模式发生了变化,互联网金融发展迅速。大数据技术的出现促成了大规模商业交易的完成,极大地促进了互联网金融的发展,京东和阿里等业务集中于互联网的企业的成立,为其发展注入了推动力。相对于美国的互联网金融来说,我国互联网金融发展相对滞后,其经营模式在借鉴美国企业的基础上进行了创新,也出现了一些与本国国情相适应的创新产品和服务。

目前,我国互联网金融的发展重点是:移动支付与大数据领域,第三方支付成为金融交易支付的主要方式,大数据被用来分析金融需求。我国虽然现在互联网金融领域尚处于不断创新发展阶段,但近年来,我国互联网金融发展迅猛,特别是手机支付,其便利程度使其已经成为全球前列。但是,由于发展不规范、不充分,导致了产业的混乱和风险。因此,要对该行业进行合理的管理,推动互联网金融市场的可持续健康发展。

1.3 中美互联网金融发展的规模与速度

美国互联网金融发展市场规模巨大,参加者众多,发展速度稳中有快。根据Lending Club 的公开招股说明书,美国的消费信贷市场有3.2 兆美元,而为其提供服务的市场则有3 800 亿美元。数据表明,美国的网络金融公司融资总额为98.87 亿美元,占到了世界范围内的88.09%,比2014 年同期翻了一番。同时,美国的网络金融公司在支付结算和信用方面的资金总额分别为54%和25%。

截至2015 年底,中国互联网金融客户数量已达4.89 亿,其中P2P 贷款市场主体3 917 家,交易额达9 823.04 亿元,较2014 年增长近288%;2015 年第三方支付领域,支付宝的交易量已经突破了500 亿美元,2013 年的第三方支付市场规模已经达到了人民币17.2 万亿元,并且还在快速地发展。然而,由于技术能力、风险控制能力的不足,使得互联网金融在经历了高速增长后,已经走到了一个十字路口。

2 中美互联网金融风险发展模式的比较

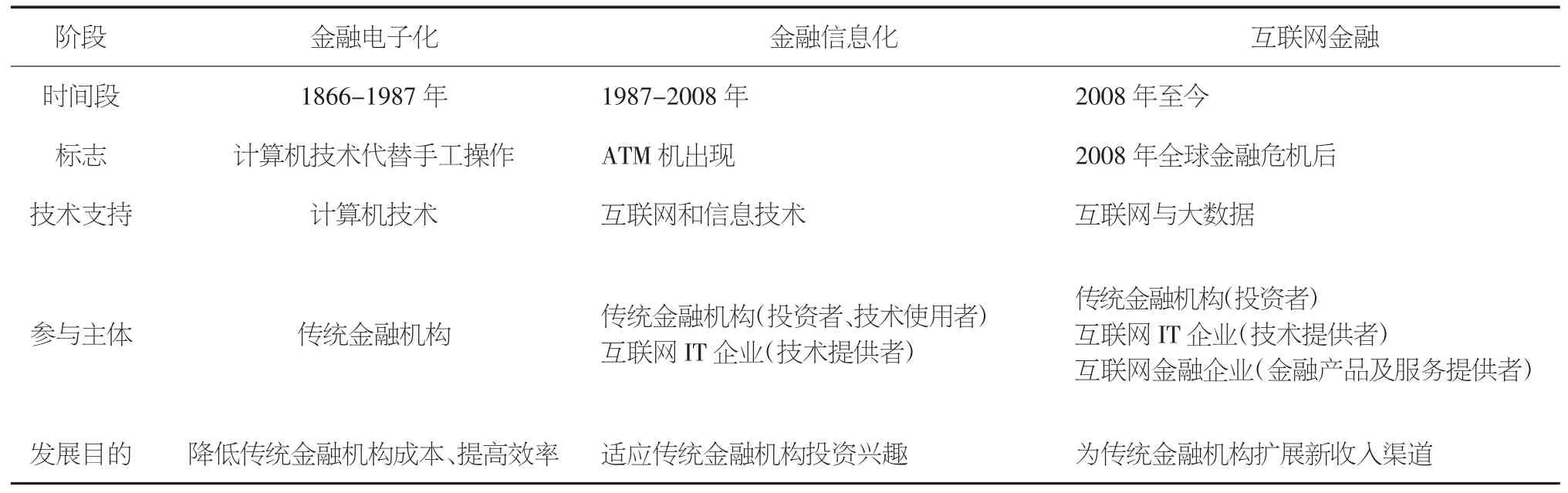

从美国互联网金融的发展历程来看,可以将其划分为3个时期:金融电子化、金融信息化、互联网金融(见表1)。

表1 美国互联网金融发展模式三阶段对比

2.1 发展方向对比

在美国,互联网金融最初的发展主要是为了方便传统的金融机构,但在中国,互联网金融行业被视为一个独立的新兴金融行业,它与实体经济关联性不高;美国的互联网金融发展模式主要是由消费者的需求来推动的,既为传统的金融服务,也为实体经济服务;中国的互联网金融发展模式是由人驱动的,中国互联网金融和相关技术也在持续地研发和创新,与美国相反,中国的互联网金融发展模式受消费者驱动,我国深耕于大数据与移动支付技术,用户的体验感得到了最大程度的尊重。

2.2 科技渗透程度对比

以第三方支付业务为例。美国的信用卡系统十分成熟,而且消费者对网上的信用卡付款已经习以为常,因此美国的支付方式仍以传统支付为主,这限制了美国的第三方支付业务的发展。

中国的第三方支付已占据极大市场规模,比美国发展速度快、规模大。其中,手机支付是一种新的趋势,它以令人瞠目结舌的速度发展着,截至2020 年第三季度,以“微信”“支付宝”为例的手机支付的使用率已经达到80%以上。中国电子支付渗透率相较于美国高出巨多。

2.3 新技术发展对比

Web3.0 时代,用户成为了创作者,区块链技术因其独特的去中心化特点与当前的时代浪潮相符。随着区块链这一新兴技术的发展,数字货币、元宇宙、NFT 等新兴投资领域暴露在我们视野之中。比特币自创立之初便对美国的市场造成了极大的动荡,禁止加密货币交易一定程度上是维护了中国证券市场的稳定性。

然而,虽然加密货币在中国不可用于流通,但是有关于包含加密货币的数字货币中国一直没有停止研发。对于中国数字货币的分析以DCEP 为例。该货币2020 年4 月开始内部封闭试点测试。DCEP 使用不受账户和网络的影响,但其使用数据被央行全面掌握,其不具备智能合约功能,只参与M0领域作为流通中现金的替代品使用。

2.4 监管体制和环境对比

美国对互联网的管理一直很严格,而且在金融危机的冲击下,政府对网络金融的监管力度也越来越大,主要是建立在传统的基础上,如第三方支付、网络借贷、众筹融资平台等,制定了专门的监管机构并出台相应法案。

从整体上看,我国的互联网金融监管仍处于相对滞后的状态,无法满足互联网金融的迅速发展。

一是由于法律和法规的不完善,导致了目前在互联网金融方面没有明确的法律规定,同时,现行的金融监管法规也不能与之相适应,目前的互联网金融规范性文件的效力水平普遍偏低。

二是我国目前还没有形成以中央银行为核心的个人信用体系,还没有完全覆盖到个人信用体系。而淘宝和腾讯等大公司的私人数据库只能收集到相关公司的用户资料,这就导致了信用风险和高坏账率。

三是互联网金融公司的生存与发展面临政策风险,由于政府与监管部门的态度尚不明确,使得其在发展模式、经营范围、税收政策、风险控制等方面都存在着诸多不确定因素。

3 对策建议

通过比较研究,中美两国互联网金融的发展模式具有差异,这些差异主要集中在中美互联网金融发展方向、渗透程度、新技术的运用、监管体制和环境方面。中美在互联网金融发展模式中的差异,即得出了中国互联网金融发展模式相较于美国的需要坚持的优点:发展方向更独立、科技渗透不受传统金融行业阻碍。同时,也得出了需要借鉴的美国互联网金融发展模式的特点:更重视新技术研发和基础设施建设、监管体制更完善。针对这些结论,本文提出以下对策建议。

3.1 引导互联网金融为实体经济服务

美国认为互联网是一项普遍的技术,它强调要把它运用到各行各业,使它在生产和生活中发挥促进作用,因此迅速将产业扩展到整个互联网的上下游,并进行深入的布局,形成持续的创新和发展,让网络的综合效应得以充分发挥。我国应扩大互联网金融产业的整体布局,不仅要重视互联网下游行业的发展,也要重视互联网上游行业的进步;不仅要重视网络产业的发展,还要重视钢铁、煤炭、装备制造等实体经济的发展。

3.2 加强互联网金融平台的自我建设和风险管理

为保证坚持中国互联网金融发展方向的独立性,需要加强互联网金融平台的自我建设和风险管理。一是提高网络技术水平,减少技术风险;在互联网金融的整个交易流程中,都关系到个人信息和网上交易的安全,因此,必须在技术层面上进行改进。二是强化用户在资金转移时的信息加密,并加强数据加密、防火墙、VPN 等技术的开发和应用。三是要强化公司的内部控制,以减少经营风险。四是提升员工的质量。企业要从长期发展的角度,建立起一种由上而下的专业化人才系统。

3.3 深耕互联网金融技术及基础设施建设

美国在各技术如虚拟现实和人工智能方面也有一定的优势,并且凭借着自己的知识产权策略,占据了一定的市场份额;中国虽然也在不断推进“互联网+”项目,但是由于基础设施不够完善、科技人才不足,难以在技术研发领域进行深耕。加强互联网相关技术研发与重视互联网行业的基础设施建设,是提升中国互联网金融产业竞争力的基石。

3.4 强化互联网金融行业的监管与自律

我国因互联网络金融市场的不确定性与风险性,就必须制定相应的法律、法规,建立健全以消费者为中心的互联网金融监管体系,适应互联网金融发展的规律,强化其运营安全性,建立完善的监督机制。

猜你喜欢

现代金融(2022年8期)2022-10-08

中国核电(2021年3期)2021-08-13

金桥(2018年12期)2019-01-29

家庭影院技术(2018年11期)2019-01-21

华人时刊(2017年21期)2018-01-31

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

北方交通(2016年12期)2017-01-15

股市动态分析(2015年50期)2015-01-05

汽车零部件(2014年9期)2014-09-18