2022 年三季度长江航运景气指数调查报告

2023-01-07 06:42方亚坤冯新双

中国水运 2022年12期

方亚坤,冯新双

(长江航运发展研究中心,湖北 武汉 430000)

2022 年三季度,俄乌冲突不断升级,全球供应链脆弱、能源短缺等凸显,西方国家通胀水平再创新高,欧美连续加息,国际贸易消费需求进一步收缩,国际金融经济环境恶化,经济增长动能持续减弱。国内疫情呈现多点散发态势,中小企业投资信心下滑,国家积极稳经济、保就业、防疫情,继续减税减费,扩张居民消费、地产等信贷政策,投放6000 亿基础设施投资基金,督促落实“保交楼”专项债,保障物流供应链稳定畅通,纾困帮企政策效果持续释放,国内经济企稳回升。三季度,我国GDP 为307627 亿元,按不变价格计算,同比增长3.9%,较上季度增长3.5%。中国综合PMI 产出指数季度平均值为51.7%,较上季度上升3.3 个百分点,其中制造业PMI 指数季度平均值为49.5%,较上季度上升0.4 个百分点。长江流域持续高温,雨水偏少,长江水位出现“汛期反枯”的罕见现象,多处水位突破有水文记录以来历史同期最低,尤其是川渝地区水电减少明显,电力缺口加大,长江煤炭运输需求增长。沿江部分城市陆续启动高温限产“让电于民”,冶金、制造业生产放缓,房地产市场恢复预期不足,金属矿石、矿建材料等原材料采购需求偏弱。多式联运发展大力推行,中欧班列回程货源较大幅度增长,集装箱内贸运输量上扬。6 月长江省际旅游客船有序复航,三峡旅游市场逐步恢复。

长江航运景气状况和港航信心指数略微下跌。三季度,长江航运景气指数为101.06 点,较上季度下降1.00点,处于景气区。

长江航运景气指数、信心指数走势如图1 所示。

图1 长江航运景气指数和信心指数走势图

1 2022 年三季度长江航运景气状况有所下跌

分类景气状况:三季度,港口企业、航运企业景气指数分别为100.85 点、102.34 点,较上季度分别下降0.48点、2.31 点,分别处于临界区、景气区。

港口企业、航运企业景气指数走势如图2 所示。

图2 港口企业与航运企业景气指数走势图

区域景气状况:三季度,上、中、下游企业景气指数分别为100.68 点、100.46 点、101.46 点,较上季度分别下降2.09 点、0.94 点、0.57 点,分别处于临界区、临界区、景气区。

分区域景气指数走势如图3 所示。

图3 分区域景气指数走势图

客货运景气状况:三季度,客运景气指数为104.31点,较上季度上升4.41 点,回升至景气区;货运景气指数为100.62 点,较上季度下降4.85 点,处于临界区。按货类分,干散货、液体散货、集装箱、载货汽车滚装运输景气指数分别为102.18 点、97.35 点、101.38 点、100.97 点,较上季度分别下降0.95 点、3.61 点、2.28 点、4.69 点,分别处于景气区、不景气区、景气区、临界区。

客运、货运景气指数走势如图4 所示。

图4 客运与货运景气指数走势图

干散货、液体散货、集装箱、滚装运输景气指数走势如图5 所示。

图5 干散货、液体散货、集装箱及滚装运输景气指数走势图

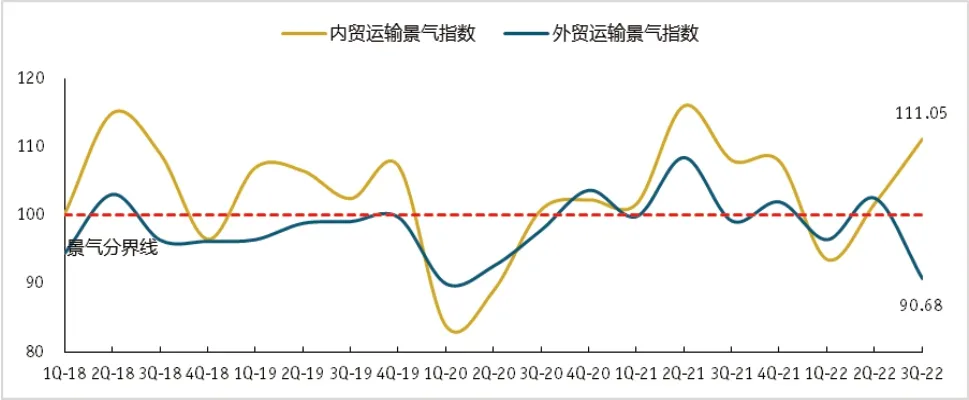

内外贸运输景气状况:三季度,内贸运输景气指数111.05 点,较上季度上升9.41 点,处于景气区;外贸运输景气指数90.68 点,较上季度下降11.81 点,处于不景气区。

内贸、外贸运输景气指数走势如图6 所示。

图6 内贸、外贸运输景气指数走势图

港航企业主要景气观察指标:三季度,港航企业业务量、资产收入率均有所下滑,主要观测指标多数处于景气区,详见“2022 年三季度长江航运景气指标汇总表”。

2 2022 年四季度长江航运景气状况预计有所回升

四季度,国际疫情防控形势依旧严峻复杂,地缘政治冲突持续,欧美通胀高企,货币政策收紧,预计全球经济衰退风险加大。国内坚持执行疫情动态清零政策不动摇,物流保通保畅机制长效运行,国家稳增长政策持续发力,经济复苏动能增强,扩投资促消费,保障能源、粮食、产业链供应链安全稳定。前期房地产政策落地效应逐渐显现,“保交楼”进一步推进,融资状况边际改善,楼市有望底部企稳,逐步修复。。长江省际旅游客运进入传统淡季,叠加疫情不确定因素,旅客运输量将呈下降态势。预计2022 年四季度长江航运景气指数、信心指数分别为104.48 点、102.61 点,较本季度分别上升3.42点、1.31 点,均处于景气区。

2022年四季度港口企业景气指数预计为104.91点,处于景气区;航运企业景气指数预计为99.41 点,处于临界区。上、下游航运景气指数分别为99.20 点、99.02点,均处于临界区;中游航运景气指数为103.45 点,处于景气区。

2022 年四季度客运、货运景气指数预计分别为101.93 点、105.83 点,均处于景气区。干散货、集装箱、载货汽车滚装运输景气指数分别为101.93 点、104.49点、101.02 点,均处于景气区,液体散货运输景气指数为100.96 点,处于临界区。预计2022 年四季度港航企业经营状况略有改善,主要观测指标多数回升。

2022 年三季度长江航运景气指数汇总表

编制说明

长江航运景气指数是根据企业家对本企业当前生产经营的定性指标或定量指标的判断信息,通过扩散指数方法加工汇总,综合反映长江航运行业经济发展状态与趋势的综合指标。

景气指数以100 点为临界点,在50-150 点的范围内上下波动,划定99-101 点为临界区,101 点以上为景气区,99 点以下为不景气区。当指数大于100 点时,表明上升的指标占据上风,表示长江航运经济处于扩张状态,经济形势趋于上升或改善,指数值越高,景气程度越好,125点以上为良好景气区。当指数低于100点时,表明下降的指标占据上风,表示长江航运经济处于收缩状态,经济形势趋于下降或恶化,指数值越低,景气程度越差,75 点以下为深度不景气区。

长江航运信心指数是根据企业家对当前长江航运行业总体经济发展状况的判断及对未来走势的预期而编制的,它反映企业家对长江航运宏观经济形势的感受与信心。

长江航运景气指数于2004 年开始运行,季度结束后20 天内发布。2019 年完成了景气指数技术升级,主要优化了景气观察指标,统一了定性判断标准,考虑了季节调整因子。2021 年2 季度开始试运行新技术方案,将适时推出经季节调整后的指数。调查观测点现有62家港航企业,其中港口企业25 家,航运企业37 家。设有10 个观察指标,指标名称及注释如下:

(1)业务量 :报告期内经水路装卸作业的货物总量,或报告期内企业实际承运的货物重量。

(2)资产收入率:报告期内企业主营业务收入与上一年度总资产比值。其中,主营业务收入指报告期内港口企业从事企业装卸、仓储生产等主要经营活动所取得的营业收入,或报告期内运输企业从事货运承运、船舶代理、货物代理等所取得的营业收入。

(3)业务收费价格:报告期内港口企业向货主或承运的船公司收取的装卸作业费用,或航运企业向货主收取的运输费用。

(4)资产利润率 :报告期内企业净利润(扣非税后)与上一年度总资产比值。其中,净利润(扣非税后)指报告期内企业当期扣除非经常损益后的利润总额减去所得税后的金额,即企业的扣非税后利润。

(5)货款拖欠:航运企业主要指运费拖欠,截止报告期,航运企业应收运费或其他费用的累计之和。港口企业主要指装卸费拖欠,截止报告期,港口企业应收装卸费或其他费用的累计之和。

(6)劳动力需求:企业对劳动力需求程度的指标,为定性判断。

(7)船产量:报告期内企业单位船舶运力产生的货运量或周转量,等于每季度货运量或周转量总量除以投入船舶运力。

(8)泊位利用率:报告期内码头泊位的作业时间占码头泊位日历时间的比重。

(9)固定资产投资:报告期内财务实际出资额,而非项目投资总额。

(10)资产负债率:报告期内企业的负债总额与资产总额的比值。

猜你喜欢

今日农业(2022年14期)2022-09-15

国际太空(2022年2期)2022-03-15

金桥(2022年2期)2022-03-02

金桥(2022年1期)2022-02-12

国际太空(2021年11期)2022-01-19

国际太空(2021年8期)2021-11-05

金桥(2021年10期)2021-11-05

金桥(2021年8期)2021-08-23

消费导刊(2018年7期)2018-08-22

消费导刊(2018年10期)2018-08-20