中国油气管道发展浅析

2023-01-05 11:33王宇张旭王朝金

化工矿产地质 2022年4期

王宇 张旭 王朝金

中化地质矿山总局地质研究院,北京 100101

现今国际社会发展水平,石油、天然气依然是当下和未来较长时间内人类社会赖以发展的最主要能源,尤其进入21世纪后,天然气的使用占比逐年上升。世界范围内管道运输是石油和天然气的主要运输方式,占总贸易量的60%以上。管道运输成为继铁路、公路、水运、航空运输之后的第五大运输业,具有运输量大、连续、经济等优点,绝大部分管道分布在北美和欧洲地区,中东及亚太进入20世纪开始快速发展。不同地区管道在建设和发展的过程中都遇到了相似或不同的问题,管道上下游供需关系矛盾以及管道本身的管理和安全运营问题尤为明显。美国1978年出台了《天然气政策法》,2000年发布了637号法令,且于20世纪70年代诞生了管道完整性管理理念,此类变革都旨在促进油气管道的持续健康发展。当下中国油气管道正蓬勃发展,而其自身所带有的问题开始凸显。面对多方面亟待解决的问题,首先要捋顺管道的发展历程,展望和规划未来的发展方向和目标,进而总结问题的根源所在,如此才能将问题处理掉,解决好,才能使管道持续健康稳步发展。

1 油气管道发展历程

1.1 世界范围油气管道发展历程

1859年8月,宾夕法尼亚州诞生了美国第一个油田,最初在油区内依靠马车运送原油,但效率低成本高。1865年,采油商在油区内铺设了一条管道来输油,管道全长8km,埋入地下约0.6m,材质是直径5cm的熟铁管(有杂志称为木制),此后运输成本大大降低。1874年,美国宾夕法尼亚油田-匹茨堡管线建成,为世界第一条干线管道,管道全长96km,直径7.6cm,日输能力3500桶(约17.5万t/a)。20世纪初,美国俄克拉何马州产油区到德克萨斯墨西哥湾海滨,以及怀俄明州茶壶山到中陆地区相继建成管径25~30cm的输油管道。以上所述为早期近距离小管径的输油管道,非现代意义的油气管道,此处不过多赘述[1]。

现代意义的输油管道要追溯到二战期间,1941年12月日本偷袭美国珍珠港,美国对日宣战,美国东海岸急需大量的原油和成品油,由于德国大规模打击美国油轮,在此情况下,1942年美国决定从德克萨斯州朗维尤往纽约州费城地区建设一条管径60cm的输油管道,全长2155km,1943年2月开始局部输油。此后美国、欧洲以及苏联相继开工建设多条原油和成品油管道。

战后20世纪50~80年代,大量油气田被发现,此时世界经济复苏稳步发展,正是石油消费量上升的时代。石油的产销地失衡推动了世界各地开展了多项大口径、长距离的管道工程,至此管道建设发展到了新的水平。

20世纪50~60年代,苏联开发伏尔加河和乌拉尔山脉之间的“第二巴库”。1952~1954年,这里建了6条输油管道,总长2300km,其中最长的是阿里缅杰沃-高尔基市的570km管道。

1963年,苏联建成了“友谊”输油管道,口径426~1020mm,全长4665km,把原油输送到东欧各国[2]。

1968年,美国在阿拉斯加北坡北极圈内发现了普鲁德霍湾大油田。直到1973年11月,由于第一次能源危机,美国批准动工建设横贯阿拉斯加输油管道,全长1287km,管径为1220mm,日输油能力约80000m3,至1977年建成。

1978年沙特阿美石油公司开工建设一条新的横贯阿拉伯半岛的东西输油管线,称为PetroLine,起自东部阿卜凯克,至西部红海之滨延布港,全长1202km,管径1.2m,1981年7月竣工投产。同它并行的还有一条天然气凝析油管道。

20世纪80年代,美国建设了一条世界最长的热输重油管道。这就是美国东西大管道(West-EastPipeline),又称全美管道。它西端起自加利福尼亚海滨的圣巴巴拉,终点在德克萨斯南部的韦伯斯特,管径762mm,全长2817.5km。

进入21世纪,全球经济快速发展,除欧美地区,中亚及拉丁美洲油气管道发展也步入快车道。截至目前,全球长输油气管道里程约200万km,近年仍在不断增加,其气管道里程约为液管道里程的2倍,但全球管道仍主要集中在北美和欧洲,其次为亚太地区[3](图1,表1)。

图1 世界范围油气管道里程占比图 Fig.1 Proportion of oil and gas pipeline mileage worldwide

表1 全球典型国家管道总里程(单位:万km) Table 1 Total pipeline mileage of typical countries in the world

1.2 中国油气管道发展历程

新中国成立之前,中国的石油工业还很薄弱,处于萌芽阶段,直至1950年,中国和苏联联营成立了中苏石油股份公司,开始大规模开发独山子油田,该油田的开发实践,成为了新中国石油工业的练兵场,为中国油气工业的发展奠定了坚实基础。此后,四川、青海、玉门和新疆成为中国四大石油天然气基地。伴随着油气工业的发展和特定国情的需要,中国的油气管道建设开始起步和发展。本文将其分为3个阶段:起步阶段、发展阶段、构建全国管网阶段[4-5]。

1.2.1 起步阶段

1955年10月克拉玛依1号井出油,1956年8月起油田投入试采,所产原油需用汽车运输到独山子炼油厂。随着油田的大规模勘探、开发和建设,原油产量与日俱增,同时独山子炼油厂扩建,仅依靠汽车运油已远远不能满足油田产能外输及炼油厂之间的供给需求。为了解决这一矛盾,1957年1月,石油工业部决定修建克拉玛依-独山子输油管道,管径150mm,全长147km,1959年1月建成投产,该管道是新疆第一条长距离输油管道,也是中国第一条长距离输油管道[6]。

从20世纪30年代起,四川地区开始了现代油气勘探与开发,至50年代发现了小规模的油田和气田。为加速西南地区油气田的勘探开发,1958年6月,四川石油管理局成立,开始在四川盆地开展大规模勘探开发天然气。随后,1963年四川盆地建设了国内第一条天然气管道,即巴渝输气管道,该管道起于巴县石油沟,止于重庆化工厂,管径426mm,全长54.7km。

中国成品油管道起步晚。20世纪70年代,西藏地区每年需要的大量燃料油,当时全靠汽车往返运到西藏各地,而汽车运输本身效率低,成本高,于是1972年经周恩来总理批准,由军队组织修建格尔木-拉萨成品油输送管线(简称格拉管道),全长1080km。格拉管线沿线穿越楚玛尔河和沱沱河等108条河流,翻越昆仑山和唐古拉山等十余座大山,超900km管线处在海拔4000m以上严寒地区(最高处海拔5231m),超560km线路铺设在常年冻土地带。1972~1976年,历经4年,建成了这条世界上海拔最高、线路最长的成品油管线,格拉管线1977年正式投入使用。但此后很长一段时间中国成品油管道建设几乎处于停滞状态。

1.2.2 发展阶段

大庆油田是继克拉玛依油田后,于1959年9月发现的又一个大油田,而后发展成为中国最大的油田。1970年,为解决大庆原油外运难题,党中央、国务院决策建设大庆-抚顺输油管道。8月3日,东北输油管道工程建设领导小组在沈阳召开第一次全体会议,由此将该工程定名为“八三管道工程”,中国长输管道建设由此发轫。“八三管道工程”是中国自行设计敷设的第一条大口径输油管道工程,也是中国第一次建设长距离、大口径、输送“三高”(高凝点、高黏度、高含蜡)原油的管道。随后,1972年开工建设了铁岭-秦皇岛管线,1973年开工建设了大庆-铁岭复线,1974年建设了铁岭-大连管线等,到1975年共建设原油管道8条,超2400km,形成了以铁岭为枢纽的东北管网雏形。

随着胜利油田、辽河油田、华北油田、中原油田的相继开发,到1986年先后建成了秦京线、鲁宁线、东临线、东黄线、东黄复线、任沧线、任京线、沧临线、濮临线、中开线、中沧线、马惠线12条油气管道,总长度3400km,形成了中国东部油气管网。此时期主要以油田的开发建设为主,管道的发展建设围绕油田展开,天然气及原油管道的建设相对较慢,在局部地区缓慢发展。

1.2.3 构建全国管网阶段

以陕京天然气管道为标志的按照国际标准建设的油气管网,在中国管道发展史具有很多第一:第一次国内使用API 60钢材;第一次使用纤维素打底,下向焊技术;第一次使用3PE防腐技术;第一次由德国初步设计、自动化水平最高的天然气管道等。

陕京管道先后建成陕京一线、二线、三线、四线,以长庆油田保供京津冀能源供给。陕京一线1992年动工,1997年10月完工,管径660mm,全长1098km,是中国当时距离最长、管径最大、自动化程度最高的输气管道,达到20世纪90年代国际先进水平,在中国油气长输管道建设史上具有里程碑意义。陕京二线是2004年西部大开发的重点工程之一,2005年7月正式通气,管径1016mm,全线总长935km,另外,连接陕京二线和西气东输管道的冀宁联络线工程也于2005年12月完工。二线的建成使陕京管道实现了双管线、多气源供气,改变了初期单管线供气的紧张局面。陕京三线于2009年5月15日开工,2011年1月正式投产通气,管径1016mm,全长896km,是向北京及环渤海地区供应天然气的又一重要通道。陕京四线于2016年7月动工建设,2017年11月正式通气,管径1219mm,全线1114km。陕京四线干线的贯通满足了北京市不断增长的用气需求,有效提升采暖季燃气用气高峰供应保障水平,对优化能源结构、实现大气污染治理目标、缓解北京冬季供气紧张局面具有重要意义[7]。

此后,中国油气管道得到长足发展,已基本形成连通海外、覆盖全国、横跨东西、纵贯南北、区域管网紧密跟进的油气骨干管网布局,部分主要干线管道建设见表2。

表2 中国部分主要油气管道干线列表 Table 2 List of main oil and gas pipelines in China

续表2

2 中国未来能源需求及油气管道发展规划

2.1 未来能源战略需求

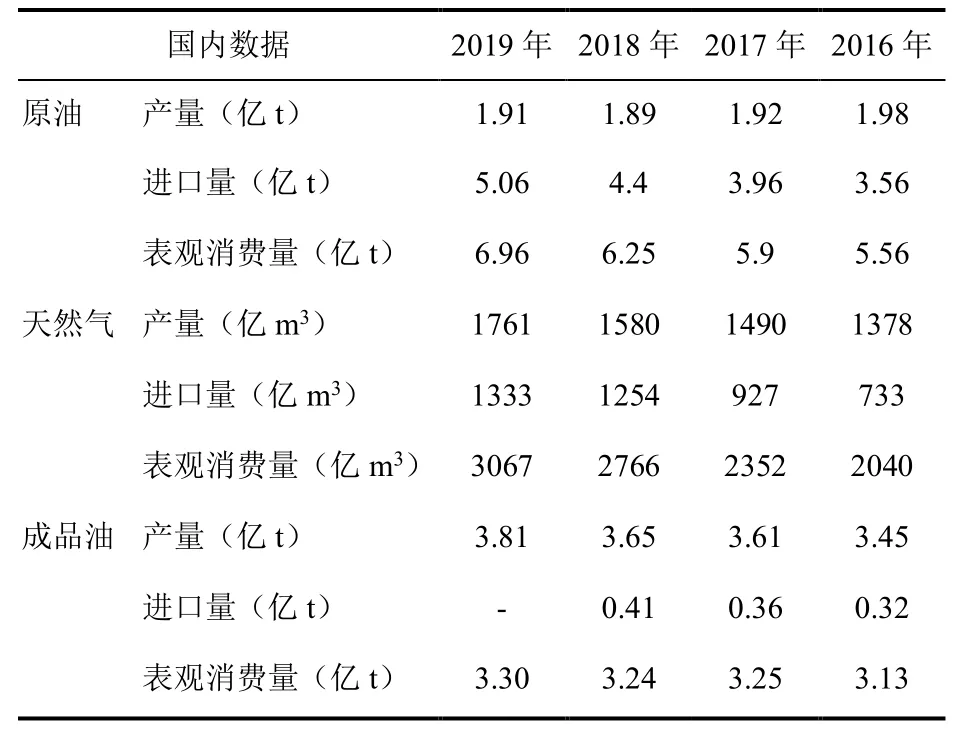

国家经济的建设和发展需要能源的支撑,近年中国一次能源油气消耗情况见表3。

表3 2016~2019年中国油气进口和产销数据 Table 3 China oil and gas import, production and sales data list from 2016 to 2019

根据国家发展规划及市场需求预测,中国油气市场需求量在未来一定时期内增长依然强劲。预计到2030年,中国化石能源占一次能源消费比例70%,到2040年,中国天然气消费量将达到峰值7000亿m3,到2050年,中国化石能源占一次能源消费比例趋近50%(图2),能源市场需求的旺盛将直接推动未来管道的建设和发展。

图2 预测至2050年中国一次能源需求量走势图 Fig.2 China's primary energy demand trend forecast chart by 2050

中国正处于全面建成小康社会的决胜阶段,统筹规划、加快构建“衔接上下游、沟通东西部、贯通南北方”的油气“全国一张网”,有利于完善现代综合运输体系,支撑现代能源体系建立,有利于保障国家能源安全和公共安全,支撑两个百年奋斗目标的实现[8-9]。

2.2 中国油气管道建设现状

截至2021年底,中国在境内外的油气长输管道总里程已达约17.0×104km(图3,图4)。

图3 中国部分主要油气管道分布示意图 Fig.3 Distribution map of some major oil and gas pipelines in China

图4 2021年中国不同类型管道长度占比图 Fig.4 Length ratio of different types of pipelines in China in 2021

天然气管网(10.5×104km):目前,川渝、环渤海及长三角地区已经形成比较完善的区域性天然气管网,中南地区、珠三角地区也基本形成了区域管网主体框架[10]。

原油管网(3.3×104km):原油管道近年来得到较大的发展,在西北、西南和珠三角地区已建成骨干输油管道,形成了“西油东运、北油南下”的格局。

成品油管网(3.2×104km):成品油管道在东北、西北、华北、华东和中部地区形成了区域性的输油管网[11-12]。

2.3 中国油气管道发展规划

2.3.1 油气管道运营管理新模式

中国成立以来,油气管道行业规划建设和发展都由政府力量来主导,在能源产运销环节市场参与度低。随着社会发展,市场需求转变,中国亟需深化油气行业体制改革。2019年12月9日,国家石油天然气管网集团有限公司(国家管网公司)正式成立,股东有中国石油天然气股份有限公司(股比29.9%),中国诚通控股集团有限公司(股比12.87%),中国国新控股有限责任公司(股比12.87%),全国社会保障基金理事会(股比10%)等。

国家管网公司的成立标志着中国油气工业体制机制改革迈出重要一步,中国石油、中国石化、中国海油三大石油公司将干线管网资产剥离转入国家管网公司统一管理,推动管道统筹规划建设和发展,构建形成“全国一张网”,未来将释放诸多改革红利。首先,有利于提高天然气供应,促进终端需求增长;其次,有利于促进管网建设,改善管网投资建设效益;第三,有利于推动我国天然气市场化改革;最后,有利于实现管网全面互联互通,减少资源浪费。国家管网公司的运营将极大的促进国家的经济发展规划和民生工程建设,将对中国石油天然气工业产生深远影响[13-14]。

2.3.2 油气管道建设规划

2017年,国家发改委和能源局根据《中共中央国务院关于深化石油天然气体制改革的若干意见》和《能源生产和消费革命战略(2016~2030)》精神,特制定《中长期油气管网规划》。“规划”指出,油气管网是国家重要的基础设施和民生工程,是现代能源体系和交通运输体系的重要组成部分。“规划”是中国油气管网中长期空间布局规划,推进油气管网建设的重要依据,“规划”依托“一带一路”发展战略,优化能源进口通道,加强天然气管道基础网络建设,完善原油管道通道布局,优化成品油管道网络结构,加快油气储备调峰设施建设[15]。

据统计,中国2021年天然气管道新建成里程约3126km,原油管道新建成里程1690km,成品油管道新建成里程598km。截至2021年底,国家管网公司拥有约9.64万km管道、地下储气库8座、液化天然气接收站7座以及12家省级管网公司。国家管网集团将积极整合内外部发展资源,推进中俄东线工程建设,与广东、湖南、福建、黑龙江、甘肃等签署战略合作协议,加快推动“全国一张网”建设。

2022年全国“两会”政府工作报告提出预期2022年国内生产总值目标增速在5.5%左右,在疫情不断反复拉锯的状态下,中国经济增长仍将展现强大的韧性。在此大背景下,“双碳”目标引领国内能源行业加快转型,北方地区清洁取暖持续推进,中东部地区采暖需求加快释放。根据“规划”,预计到2025年,全国油气管网规模达到24万km,结构更加优化,储运能力大幅提升(表4)。全国省区市成品油、天然气主干管网全部连通,100万人口以上的城市成品油管道基本接入,50万人口以上的城市天然气管道基本接入。展望2030年,全国油气管网基础设施较为完善,普遍服务能力进一步提高。最终,建成广覆盖、多层次的油气管网,形成安全稳定的储运系统,提供公平开放的公共服务,助力达成“双碳”目标。

表4 管道发展规划预期目标 Table 4 Expected targets of pipeline development plan

3 中国油气管道发展遇到的问题及建议

3.1 发展中的问题

3.1.1 管道建设问题

首先,已建管道里程短,不能满足发展需求。目前国内油气管网初具规模,管输能力不断提高,但其发展建设状况仍不能完全满足国内持续增长的实际需求,尤其天然气管道里程偏低,经济发展的内生动力和人民冬季取暖保供需求日益增长,以及国家战略碳达峰,碳中和等目标,都凸显了目前阶段天然气管道运力的不足。

其次,已建管道中成品油管道占比偏低,有待优化。这反映出中国成品油输送管道建设不足,虽然国产原油逐年增长,但对海外进口原油依赖度未得到根本改善[16]。

3.1.2 管理运营问题

首先,在管理理念、技术人才、标准规范等方面与世界先进水平存在一定差距,不能满足中国高速发展的管道发展需求。如管道的自动化、智慧化管理仍处在起步阶段,技术标准不够“全面、系统、先进”,缺乏专业顶尖的领军人才,善技术、善管理的高素质人才队伍建设跟不上实际需求。

其次,缺乏具有指导性和约束性的法律法规,尚未建立专门的政府监管机构以指导、监督和推进国家顶层设计稳步推进,确保其健康发展。

3.1.3 管道信息化程度低

由于管道建设时代跨度大,前期建设的管道设备系统相对落后,管理模式及手段相对原始,已不能满足现今信息化时代的管理需求。近年建设的管道虽采用了很多新方法、新技术、新设备,但大部分管道仍未达到世界先进水平。

3.1.4 产、运、销市场垄断问题

中国的石油、天然气的生产、运输及销售业务几乎都集中于中国石油、中国石化、中国海油等国有集团公司,基本形成垄断地位,基于如今社会发展现状,一定程度上制约着管道的健康发展。但随着国家油气体制机制改革的进一步深入,此问题应该可以得到很好的解决[17]。

3.1.5 世界地缘政治和中国能源格局问题

世界大国关系错综复杂,地缘关系风云变幻。虽然中国已形成4大能源通道,但各通道仍然存在各种各样的问题制约着能源的持续供给,保障油气的输送畅通仍需要我们继续努力。更多的能源供给通道是迫切需要的,如构想中的中俄西线和中巴管道等。目前,中国能源格局建设还不成熟,与规划目标尚有差距,管输量不够持续和稳定,暂不能完全满足国家和社会的需求。能源格局直接影响管道的建设和发展,而良好的地缘关系也是推动油气管道发展的重要因素之一[18-19]。

3.2 意见与建议

3.2.1 合理布局建设和发展油气管道

中国能源消费力争实现多元化发展,但油气需求在2050年前依然旺盛,因此能源通道建设需求依然强劲,国家和社会赋予的责任依然重大。根据《中长期油气管网规划》,中国将迎来新一轮管道建设高峰,油气管网规模将不断扩大,管网布局也将趋于合理,尤其天然气管道将是建设重点。相信在中国政府的顶层设计指导下,依托国家管网公司的成立、规划布局和发展,基于中国特色国情及能源分布,更趋合理的促进中国油气管道的建设和健康发展[20]。

3.2.2 成熟的技术标准及管理模式引领管道发展

国家需本着“先进性、系统性、全面性”的原则,制定一些具有指导和规范意义的法律法规和标准规范来推动和指导顶层设计向前发展。另外管输公司需根据自身情况编制一系列企业级的管理标准和技术标准以规范和指导公司的运营,标准编制应统筹规划并具有适用性。不论国家还是公司都可根据自身情况,借鉴和参考国际成熟技术标准和管理规范,寻找与其相似和不同之处,尤其美国油气发展的成熟经验值得我们参考,如美国的管道改革问题,输售分离促进管道健康发展。中国应基于国情的前提下,进一步市场化,放宽入口条件,吸引社会资本进入参与管道的建设和发展。他山之石,可以攻玉,整合利用全球多方的优势经验,吸纳引进成熟的行业管理模式是必要的。

3.2.3 建设数字化管道,打造智慧化管网

推动管道的数字化转型和智能化发展,推进信息化和计算机软件应用平台建设。如中石油使用的管道完整性管理系统(Pipeline Integrity Management System,简称PIS系统),应当继续推广和升级完善,并打造不同的衍生版本以适用于不同的管道分公司。以科技数字化战略打造智慧互联管网,支撑管道的全生命周期管理和全智能化运营,将中国管道公司打造成世界一流管道公司。

3.2.4 科技创新驱动稳步发展

打造核心技术,提高中国管道管理运营技术竞争力。为维持管道安全、可靠运营,需掌握专业化技术,创新应用互联网+时代的管理方式和方法,如高后果区监控、地质灾害监测预警、无人机航拍等。管道公司因地制宜,自主技术创新才能形成独特高效的管理技术体系[21-22]。

3.2.5 努力构建更趋稳定的中国能源格局

基于对国际能源的高度依赖,面对世界地缘政治的变幻莫测,在目前的西北、东北、西南、海上四大能源通道基础上,中国应前瞻性打造更多条战略能源进口通道,保障能源供给。海上能源时刻受到马六甲海峡的制约,缅甸的政局长期动荡不安,中亚国家能源供给不稳。中国需合理开发和布局自有油气田,建设互联互通的国家管道网络,考虑尽快打通中俄西线、打造中巴管道等,依靠不断强大的国家实力,使中国的能源格局稳如磐石[23-24]。

4 结语

自1957年克拉玛依-独山子输油管线开始,中国油气管道历经60余载峥嵘岁月,从初期的小管径、短距离建设到后来的长距离、一张网快速发展,中国油气管道已初具规模。中国的管道都是举全国之力有计划的实施建设,相当一部分管道具有着民生需求与战争战略能源供给的双重属性。进入21世纪,中国进入快速发展阶段,管道建设步伐加快,但依然满足不了中国市场的需求,管道的建设发展以及运营管理等方面的问题开始凸显。2019年,国家管网公司应运而生,国家管网公司的成立不仅仅是为了中国油气管道的统一管理,而是管道行业深层次的体制机制改革的开始。中国的管道发展史是值得我们骄傲和研究的,也是下一步建设国家油气管道网的基石,但发展过程中遇到的问题也是显而易见的。

展望未来,建成国际先进、世界一流国家管网是中国油气管道发展的终极目标。但发展注定不是一帆风顺的,如何打造和发展中国特色社会主义国家油气管网,如何兼顾形成稳定的能源战略格局并快速提高建设速度和安全管理运营,以满足中国市场的强劲需求和满足人民日益增长的美好生活需要是值得我们继续探讨和深思的问题。

猜你喜欢

油气地质与采收率(2021年4期)2021-08-04

非常规油气(2021年2期)2021-05-24

小学科学(学生版)(2020年5期)2020-05-25

中国海上油气(2020年6期)2020-03-15

小学科学(学生版)(2019年11期)2019-12-09

能源(2018年10期)2018-12-08

能源(2018年8期)2018-09-21

能源(2018年8期)2018-09-21

能源(2018年8期)2018-09-21

能源(2018年8期)2018-01-15