2022年度国内稻谷市场形势分析及展望

2023-01-04 09:08焦善伟

种业导刊 2022年6期

焦善伟

(河南省粮食交易物流市场有限公司,河南 郑州 450000)

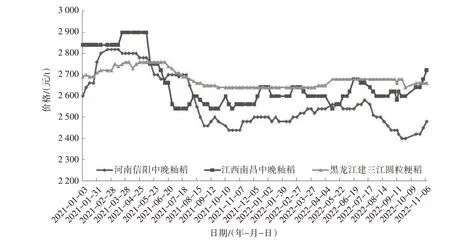

2022年以来,国内稻米市场供需总体保持宽松格局,价格稳中小幅振荡运行。其中,上半年,受疫情防控、餐饮及集团消费下降等影响,大米需求持续低迷,米厂开机率保持偏低水平,多采取以销订购策略,大米市场价格保持平稳偏弱走势;稻谷方面,最低收购价稻谷拍卖持续,加之各级储备轮换粮源陆续进入市场,稻谷供应总体充裕,而下游需求总体疲弱,价格承压弱势运行。7月后,产区新季早稻收割上市,在局部生产受灾、轮换收购积极等支撑下,其收购价格高开后稳定运行,托市收购并未启动,收购以市场化为主导,进度同比偏快。进入9月,主产区新季中晚稻收获上市量逐渐放大,但因高温干旱等不利天气影响,部分地区新稻上市推迟,且品质分化较为明显,市场收购价格呈现优质优价态势,特别是优质稻谷品种更受米厂青睐;同时,随着新稻上市量的增加,普通稻谷品种逐渐承压,10月以来江苏、安徽、河南、黑龙江等省陆续启动中晚稻托市收购执行预案,在支撑中晚稻市场价格底部空间的同时,也提振了各收储主体的收购心态,推动新稻收购节奏不断加快。监测显示,截至11月上中旬,河南信阳中晚籼稻收购价2 480元/t,较2021年末下跌20元/t;江西南昌中晚籼稻收购价2 740元/t,上涨100元/t。黑龙江建三江圆粒粳稻收购价2 660元/t,上涨20元/t(图1)。

图1 2021年以来稻谷价格走势

展望后市,随着2022年产新稻上量的增加,加之托市收购预案启动范围扩大,购销市场将进一步活跃,但因下游消费需求未见明显利好,预计稻谷价格总体将以稳为主,其中品质分化、区域分化特点将表现明显。

1 国内稻谷生产继续巩固稳中有增态势

在最低收购价水平提高、农业生产扶持政策力度加大等支持下,2022年我国水稻生产形势总体较好,产量稳中有增的良好势头继续得到巩固。其中,国家稳定粮食播种面积和产量的一个重点就是稳定水稻、小麦生产,抓好南方双季稻生产;同时,继续稳定稻谷补贴政策,实现三大粮食作物完全成本保险和种植收入保险主产省产粮大县全覆盖。受此支撑,国家粮油信息中心预计2022年国内稻谷播种面积为0.299 3亿hm2。

在水稻生长期,主产区光温水条件相对有利,水稻长势总体良好,但8月以来,南方部分地区出现持续高温少雨天气,各地出现不同程度旱情,对于正处于扬花期的水稻生长造成不利影响,特别是部分灌溉条件较差的稻田。但由于大部分地区水源充足、灌溉便利,高温干旱的影响有限,对稻谷生产的影响不大。国家粮油信息中心预计,2022年国内稻谷产量约2.14亿t,同比增0.45%。其中,国家统计局数据显示,2022年全国早籼稻产量2 812.3万t,同比增0.4%[1]。另外,南方籼稻局部产量和品质出现不同程度下降,特别是早收获的地区,稻谷质量相对较差,主要是整精米率下降,腹白大,三等以上的粮食数量较少。据国家粮食和物资储备局对8个主产省份开展的早稻质量安全监测情况看,2022年新收获早稻平均等级为二等,中等(三等)以上比例超过90%;整精米率平均值51.7%,其中整精米率不低于44%的比例为84.9%,不低于50%的比例为62.6%;不完善粒平均值4.3%,主要是未熟粒、病斑粒[2]。

2 国内大米消费预计将保持低迷格局

受人们主食消费多样化、人口结构问题等影响,近年来国内大米口粮消费呈下降趋势;加之疫情局地反复,人口流动性下降,旅游、餐饮消费及学校、工厂等集团消费受到抑制,预计大米需求将继续呈萎缩态势。国家粮油信息中心预计2022—2023年度国内稻谷食用消费比上年度下降100万t,约15 850万t。另外,需要注意的是,近几年国内稻谷饲用及工业消费保持较高水平,主要是因为国家定向销售超期储存稻谷,以饲料企业消化为主,其中2021—2022年度消费量达到5 882万t。但随着政策性稻谷库存的不断消化,2022年超期储存稻谷投放量呈下降势头,这也将使得国内稻谷饲料及工业消费有所回落。

3 最低收购价政策仍将主导后期稻谷市场走势

习近平总书记在党的二十大报告中强调,全方位夯实粮食安全根基,全面落实粮食安全党政同责,确保中国人的饭碗牢牢端在自己手中[3]。近年来,国家对稻谷生产的结构调整和产量稳定扶持力度较大,预计后期我国稻谷产量仍将保持平稳增长态势,而考虑到稻谷消费的单一性特点,其产大于需的格局也将在一定时间内继续保持。基于此,也需要稻谷最低收购价政策在优化完善中来稳定市场、保护生产。2022年,综合考虑粮食生产成本、市场供求、国内外市场价格和产业发展等因素,早籼稻(三等,下同)、中晚籼稻、粳稻最低收购价分别为2 480、2 580、2 620元/t,分别较上年提高40、20、20元/t[4]。托市收购底价水平的继续上调,在为后期稻谷市场价格提供较强底部支撑的同时,也将在一定程度上继续主导市场购销。截至11月中旬,江苏、安徽、河南、湖北和黑龙江已陆续启动2022年中晚稻最低收购价执行预案,相比上年启动时间提前,启动范围缩小,主要原因是质量较差的稻谷市场价格偏低,导致部分地区市场监测价格低于托市底价。随着产区质量较好的新稻收购量逐渐增加,预计后期稻谷收购进度将逐渐放缓。

4 托市稻谷库存将继续为后期市场供应提供稳定保障

2022年以来,最低收购价稻谷竞价交易成交低迷,据统计,截至9月30日,累计投放2 940.62万t,累计成交65.45万t,总成交率2.23%。相比2021年同期542.25万t的累计成交量,下降较为明显。主要原因一方面是市场上流通粮源较为充足,加之各级储备轮换稻谷相继轮出,国内稻谷供应充裕;另一方面,终端消费低迷,大米走货不畅,使得大米加工企业开机率持续处于偏低水平,据了解,从部分中高端品种大米加工销售略有利润外,大部分普通品种的稻谷和大米价格处于倒挂状态。尽管随着超期储存稻谷的快速释放,截至目前我国临储稻谷库存水平较往年明显下降,但最低收购价稻谷的存量,以及新季稻谷托市收购启动后收购的新粮,仍将会为后期调控市场、保障口粮安全发挥“稳定器”作用。

5 大米进口将保持增长,进口成本总体下降

据美国农业部最新预测,2022—2023年度全球大米产量约5.04亿t,同比减1 140万t;总消费量约5.18亿t,同比减214万t;期末库存预计为1.69亿t,同比减1 408万t,库存消费比32.6%,仍高于国际公认的粮食安全警戒线[5]。受全球大米产量预计下降、主要出口国大米出口竞争激烈等影响,国际米价保持振荡走高,截至11月中旬,主要出口国大米报价同比上涨20~40美元/t。但与国内米价对比看,价差仍然较大、进口利润高企,加之国内碎米需求量大,预计我国进口大米仍将保持增长态势。据海关数据,2022年1—10月我国共进口稻谷及大米545万t,同比增39.9%,已超过2021年全年496万t的总进口量;平均进口价格2 751元/t,同比下降175元/t。

猜你喜欢

科教新报(2021年39期)2021-11-04

今日农业(2020年15期)2020-12-15

农村百事通(2020年2期)2020-03-31

农产品市场周刊(2015年36期)2015-10-30

四川党的建设(2015年9期)2015-09-15

安徽文学(2015年8期)2015-09-10

农家顾问(2009年12期)2009-12-28

农家顾问(2009年9期)2009-10-14