双碳目标下我国碳市场发展分析及建议

2022-12-30 03:46:14李汪繁吴何来

南方能源建设 2022年4期

李汪繁,吴何来

(上海发电设备成套设计研究院有限责任公司, 上海 200240)

0 引 言

作为一种以产权理论和市场交易为核心的市场机制或政策工具,碳排放权交易(碳交易)能有效促进温室气体减排和低碳经济发展,过去十余年来受到越来越多的关注和应用[1-2]。据国际碳行动伙伴组织(International Carbon Action Partnership, ICAP)报告[3],截至2021 年1 月底,世界各国共有24 个在运行的碳交易市场(碳市场),覆盖全球16%的碳排放量。与此同时,碳市场的金融价值也日益凸显,路孚特报告显示2021 年度全球主要碳市场碳交易规模约达7.6×1011欧元,同比增长幅度超过160%[4]。

中国是以化石能源为主的一次能源消费大国,2020 年碳排放量达9.899×109t,占全球比重约30%[5],面临着较强碳减排压力的同时,也具备较好的碳市场开发潜力。自2011 年启动碳交易试点工作以来,有关中国碳市场的研究热度持续提升[6-7]。相关研究涉及碳市场发展现状[8-9]、运行机制[10-11]、法律法规[12]、税收体系[13]、碳金融[14]、减排效应[15-16]等领域或方向,对我国碳市场的良性发展起到积极推动作用。

近年来,国际经济社会面临的不确定因素增多,但低碳发展理念在全球范围内仍获得越来越广泛的认同,主要经济体的气候发展目标亦在不断深化,国内外碳市场涌现出新特征,我国2021 年也正式启动全国碳市场线上交易并完成第一个周期履约工作。在此背景下,及时跟踪梳理国外相对成熟碳市场的发展动态,并着重研究我国现有碳市场的发展现状,分析总结存在的主要不足并提出针对性建设,对促进我国碳市场的健康发展具有积极意义。

1 国外碳市场发展情况

国外碳交易研究启动时间较早。20 世纪60 年代,Coase R H、Dales J H 等经济学家就明确提出排污权交易的有关理论[17-18];90 年代,美国实施酸雨、氟氯烃的总量控制与交易计划,对如何有效利用金融手段与市场机制解决环境问题进行探索[19];上世纪末,气候问题逐步成为全球焦点。《京都议定书》的签署允许难以完成减排指标的发达国家从超额完成减排指标的发展中国家购买超出的额度;随后,欧盟和美国启动碳交易框架体系研究,并积极付诸实践,逐步建立相对成熟的碳市场。

1.1 欧盟碳排放交易体系

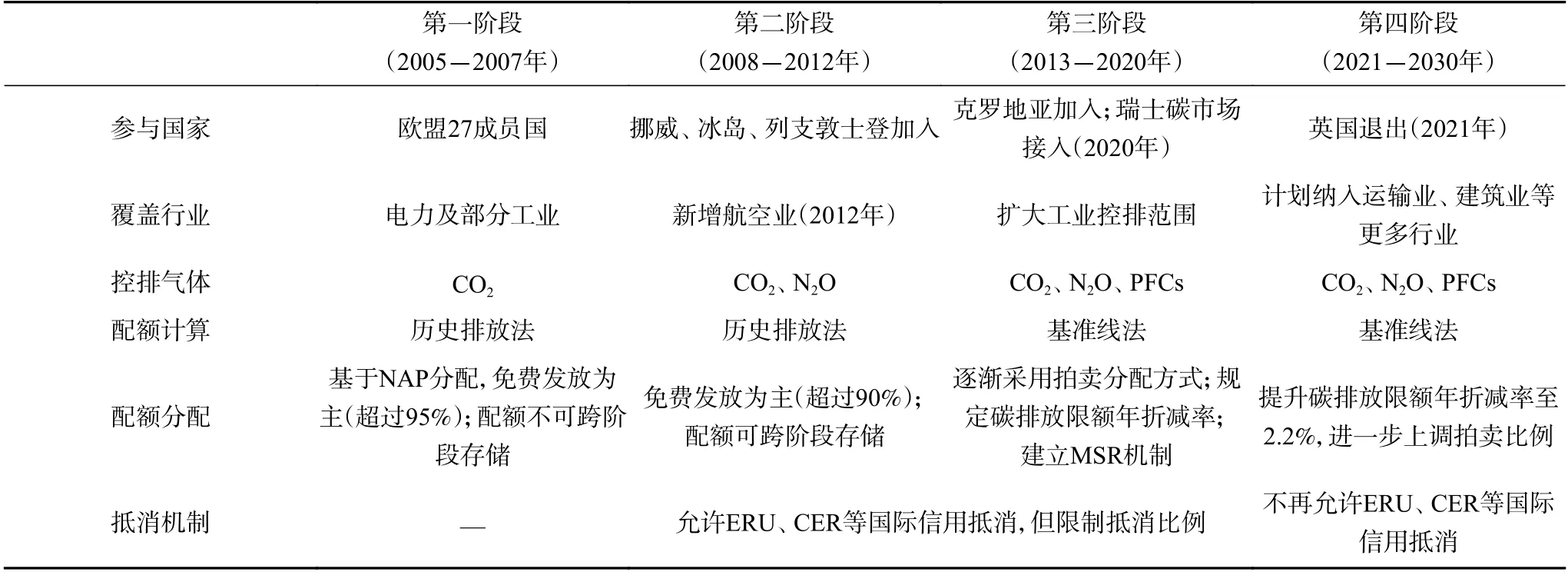

欧盟碳排放交易体系(European Union Emissions Trading Scheme, EU ETS)于2005 年建立,以限额与交易(Cap and Trade)为基础,是全球第一个多国参与的区域性、强制性碳市场,有关发展情况如表1[20]所示。

表1 欧盟碳市场发展情况Tab. 1 Development of carbon market in EU

由表1 可以看出,欧盟碳市场历经四个阶段循序渐进发展,主要如下:

1)第一、二阶段为探索及经验积累阶段。欧盟“自下而上”确定碳排放上限后基于国家分配计划(National Allowance Plan, NAP)实施配额分配,且主要以免费为主。在碳市场运行过程中,由于缺乏可靠的行业排放数据,市场配额供需偏松,碳价一度出现大幅下跌情况。

2)第三阶段为改革优化阶段。欧盟进一步扩大市场覆盖范围并收回碳配额分配权限,“自上而下”制定碳排放上限且规定以年折减率1.74%递减,同时逐步提升配额拍卖比重,建立碳市场稳定储备机制(Market Stability Reserve, MSR),将碳交易纳入金融监管范畴,碳市场的公平性、透明性和有效性明显提升。

3)历经前三个阶段发展,欧盟碳市场逐步走向相对成熟阶段,呈现出高度金融化、交易主体与产品多元化、交易监管与配套机制结构化、碳价趋于合理化等特征[21]。进入第四阶段后,2021 年《欧洲绿色协议》一揽子复苏计划及《欧盟气候法案》中2030 年气候目标的提出,彰显出欧盟更大的气候雄心,欧盟考虑进一步扩大碳市场的覆盖范围,提升碳排放上限年折减率到2.2%甚至更高,同时加大配额拍卖比重,适时调整MSR 机制,取消联合履行机制项目减排(Emission Reduction Unit, ERU)、清洁发展机制项目减排(Certified Emission Reduction, CER)等国际信用抵消,并着手建立碳边境调节税机制(Carbon Border Adjustment Mechanism, CBAM)防止碳泄漏[22]。

值得一提的是,受强烈的气候政策预期与以天然气为主的能源价格高企双重因素影响,欧盟碳市场碳价在2021 年大幅上涨,其中12 月欧盟碳排放配额(EU Allowance, EUA)交易价超过90 欧元/t,而年初标杆合约价仅为33 欧元/t[4]。同时,金融机构及个人投资者等非履约实体参与市场交易更为积极,在碳交易量仅增长17%的情况下,欧盟碳市场全年交易额达到空前的6.83×1011欧元,同比增长162%,碳交易额在全球主要碳市场中占比近90%[4]。

综上,碳市场已成为欧盟实现减排目标的重要抓手,过去十余年间,其碳交易基本框架体系围绕总量目标设定、覆盖范围纳入、碳配额分配及管理、市场交易、履约及监管等关键环节持续优化完善,并通过实践证明了自身的有效性和抗冲击性。在进入稳定发展的第四阶段后,欧盟碳市场参与主体及交易品种丰富、市场活跃度高,整体成熟度及影响力在全球主要碳市场中位于前列,相关发展经验值得新兴碳市场的参考与借鉴。

1.2 美国区域温室气体倡议和加利福尼亚州碳市场

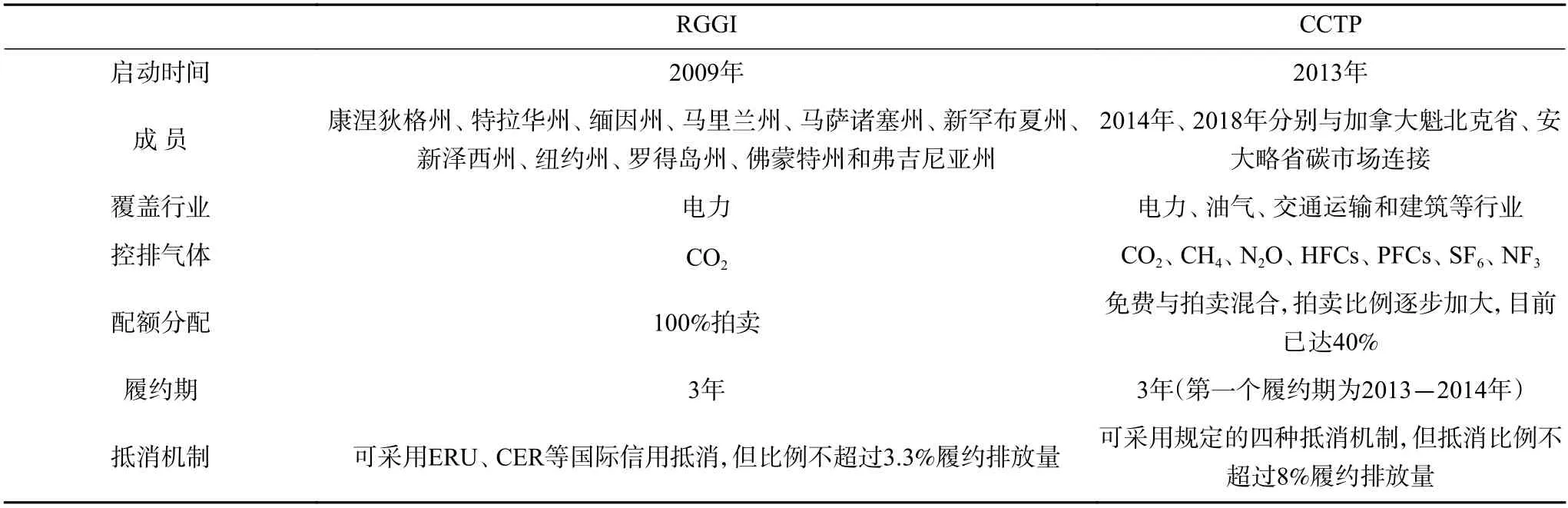

美国是少数开展排污权交易实践的国家之一,但国内尚未建立统一的碳市场。目前,美国区域温室气体倡议(The Regional Greenhouse Gas Initiative,RGGI)和加利福尼亚州碳市场(California's Cap-and-Trade Program, CCTP)的成熟度和影响力较高,主要情况如表2 所示。

表2 美国主要碳市场的发展情况Tab. 2 Development of major carbon markets in the United States

RGGI 是美国第一个基于市场、限额和投资的地区性、行业性碳市场,于2009 年启动,旨在限制和减少电力部门的碳排放,碳市场完全通过拍卖方式分配碳配额。2021 年后,各成员州结合《示范规则》(Model Rule)进一步对碳市场运行的相关法规进行完善,规定碳配额年递减速率由2.5%提升至3%,并执行更为严格的碳排放控制储备机制。

CCTP 是美国最大的地区碳市场,于2013 年启动,控排的温室气体达到7 种,按照增温潜力(Global Warming Potential, GWP)进行折算。2021 年1 月,关于CCTP 立法的修正案正式生效,主要内容包括调整配额价格控制机制、减少抵消信用的使用额度及在2030 年之前实现更大的碳排放降幅[3]。

总体看来,相较欧盟碳市场而言,美国以RGGI和CCTP 为代表的主要碳市场在规模上存在一定的差距,碳市场有关运行调控机制持续完善、成熟度不断提升,在碳市场发展模式上形成良好借鉴。

2 中国试点碳市场发展及运行经验

中国于2004 年引入清洁发展机制(Clean Development Mechanism, CDM),后结合国外碳市场的实践经验,选取典型省市积极开展试点碳市场建设。

2.1 发展历程

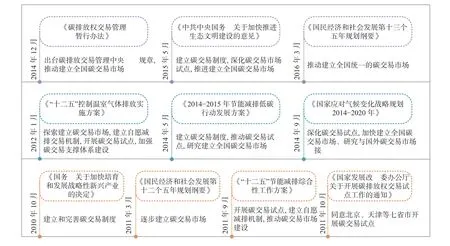

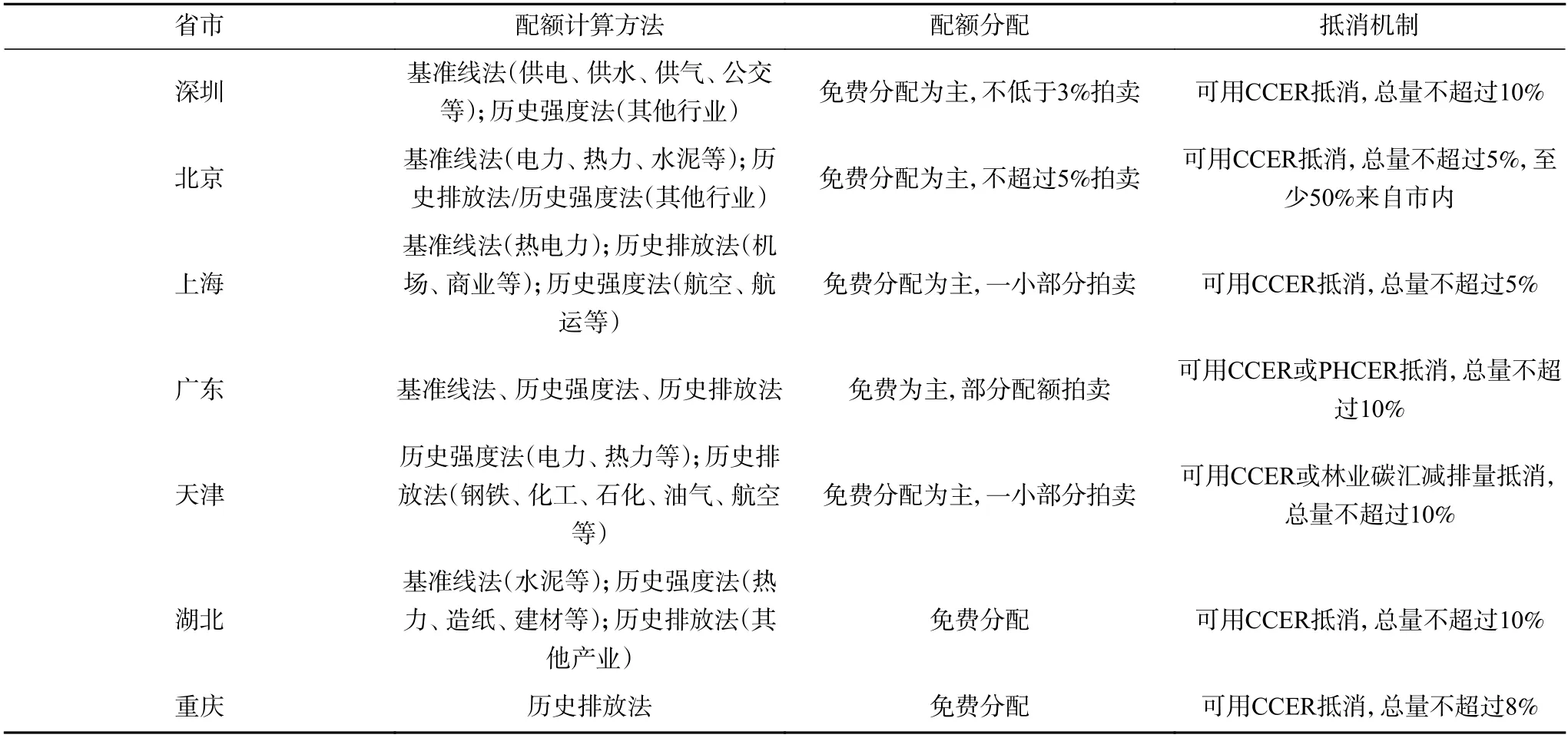

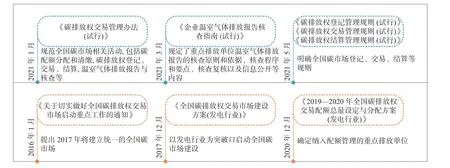

国家出台了一系列政策文件推动试点碳市场的发展,如图1 所示。2013-2014 年,深圳、北京、上海、天津、广东、湖北、重庆作为试点碳市场先后建成并启动交易。各试点碳市场的基本情况如表3 和表4 所示。

图1 中国试点碳市场的主要相关国家政策文件Fig. 1 Major national policy documents related to China's pilot carbon markets

由表3 和表4 可以看出,各试点碳市场基本框架体系设计较为相似,但在具体细节上存在一定差异。分析如下:

表3 中国试点碳市场覆盖范围Tab. 3 Coverage of pilot carbon markets in China

表4 中国试点碳市场配额分配、抵消机制Tab. 4 Quota allocation and offset mechanism on China's pilot carbon markets

1)在碳市场覆盖范围上,各试点碳市场中电力、水泥、钢铁、石化等碳排放密集度高的行业覆盖率较高,除重庆试点纳入CO2、CH4、N2O、HFCs、PFCs及SF6六种温室气体外,其他试点碳市场控排气体只考虑CO2,此外,深圳、北京控排企业门槛相对较低,企业主体数量相对较多。

2)在碳配额分配上,从碳配额计算方法来看,除重庆试点碳市场只采用历史排放法以外,其他试点碳市场针对不同行业或生产过程实施不同的计算方法;从碳配额分配方式来看,各试点碳市场主要实施免费分配,涉及拍卖分配的试点碳市场碳配额拍卖的比例也较低。

3)在抵消机制上,各试点碳市场均规定允许通过国家核证减排量(Chinese Certified Emission Reduction,CCER)来进行碳排放抵消,抵消比例相对较高,对试点以外的省市参与碳市场带来一定的积极效应。广东试点碳市场还规定可采用碳普惠制核证减排量(PHCER)进行抵消。

4)在法律法规体系上,作为碳市场有效运行的基础,各试点碳市场均缺乏上位法的支持,主要按照出台的地方规章或规范性文件开展工作,仅深圳、北京两地进行人大立法[12]。

5)在惩罚机制上,为保障碳市场持续运行,有效的违约处罚措施必不可少,各试点碳市场主要采取现金处罚、限额或排污处罚、不享受政策支持等措施推动履约企业清缴碳排放配额履约,但处罚力度尚不强[20]。

2.2 运行情况

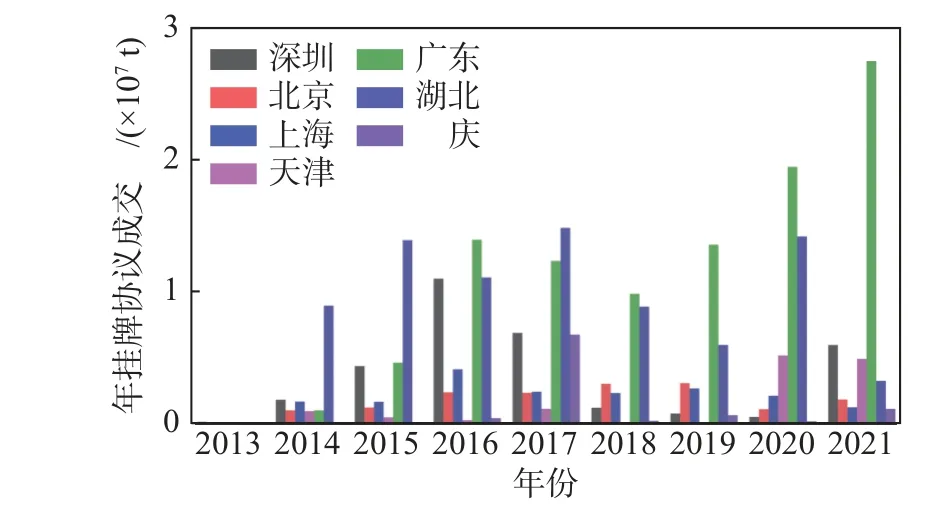

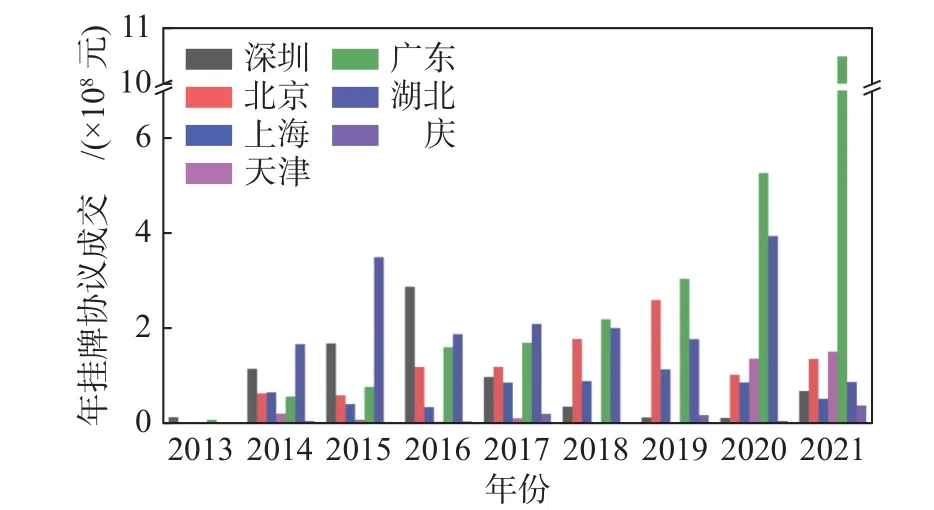

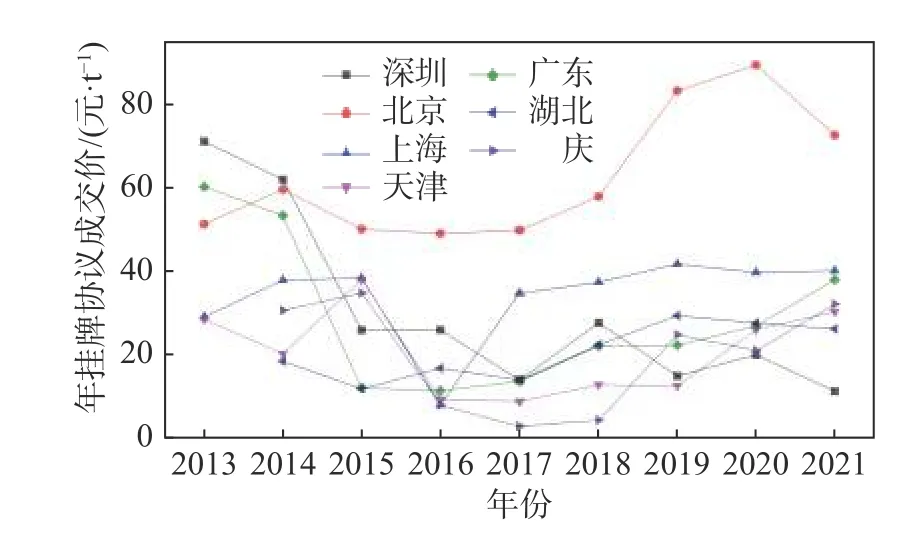

根据碳交易网站公开数据,截至2021 年底,7 个试点碳市场碳排放配额累计成交量达4.83×108t,成交额达8.622×109元,成交均价为17.85 元/t。以挂牌协议交易为例,2013 年以来,试点碳市场的碳交易量、碳交易额及碳交易均价如图2~图4 所示。

图2 2013-2021 年试点碳市场碳交易量Fig. 2 Annual carbon trading volume in pilot carbon markets from 2013 to 2021

图3 2013-2021 年试点碳市场碳交易额Fig. 3 Annual carbon trading amount in pilot carbon markets from 2013 to 2021

图4 2013-2021 年试点碳市场碳交易均价Fig. 4 Average annual carbon trading price in pilot carbon markets from 2013 to 2021

由图2~图4 可以看出,2013 年碳交易试点启动以来,各试点碳市场运行情况存在较为明显的差异。其中,从碳交易均价来看,除深圳碳市场自启动以来碳价呈下行态势外,大部分试点碳市场碳价呈现先跌后涨的趋势,低点位于2016-2017 年间,这可能与当时全国碳市场建设规划出台有关,此外,北京碳市场相较其他试点省市,其碳价长期居首。究其相关原因,除与各省市的地理位置、经济发展水平、产业布局等因素有关外,碳市场的覆盖范围、配额分配及管理、碳排放监测报告和核实(Monitoring,Reporting and Verification, MRV)监管、违约处罚力度等亦会对碳价产生一定影响,部分学者已对其开展深入分析[9,20,23-24],在此不再赘述。

2.3 试点效果

我国试点碳市场借鉴国外相关体系设计及运行经验,在较短时间内完成各自体系的设计工作,形成碳交易体系初步法律基础,明确了控排覆盖范围、排放上限、配额分配方法、违约处罚措施等内容,并建立注册登记系统和交易系统,为全国碳市场的建设及运行奠定良好基础。同时,在碳市场的减排效应发挥上,有关学者利用双重差分等工具分析得出试点碳市场能够促进试点地区的碳排放强度下降,并发挥出一定的污染物协同减排效应[15,25]。

3 中国全国碳市场建设及运行分析

全国碳市场充分吸纳试点碳市场的建设及运行经验,于2021 年7 月正式启动线上交易,是目前国际社会上覆盖温室气体排放量规模最大的碳市场。

3.1 发展历程

国家发展改革委2016 年印发《关于切实做好全国碳排放权交易市场启动重点工作的通知》,并于2017 年印发《全国碳排放权交易市场建设方案(发电行业)》,标志着全国碳市场建设的启动。国家层面出台的主要政策文件如图5 所示。

图5 全国碳市场主要相关国家政策文件Fig. 5 Major national policy documents related to China’s national carbon market

3.2 运行现状

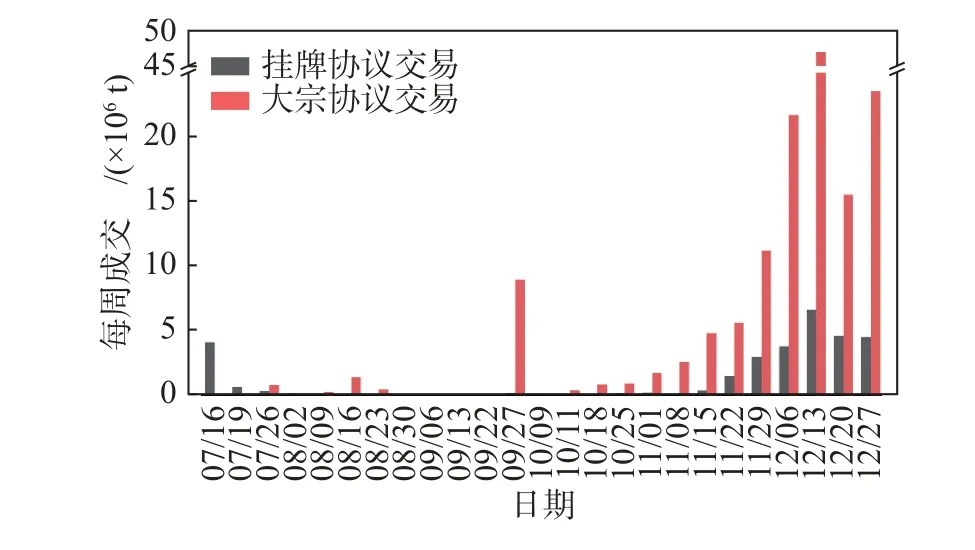

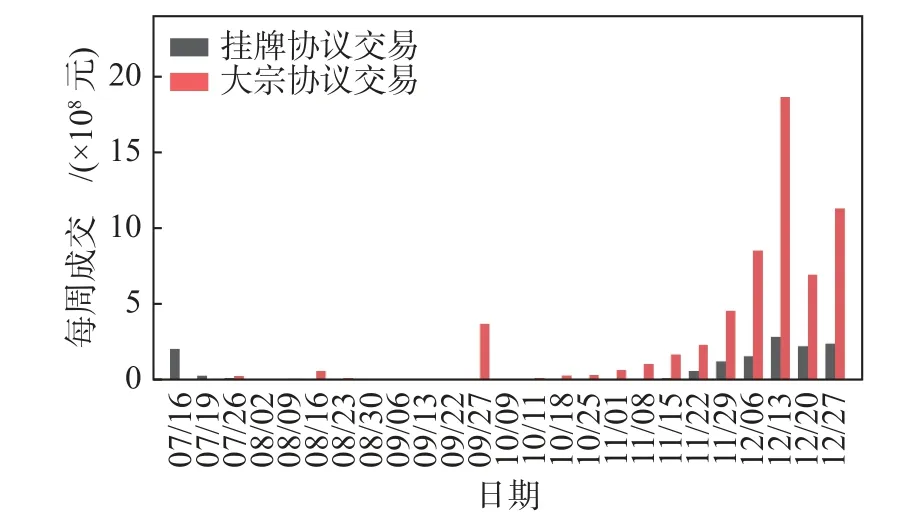

据国家生态环境部、上海环境能源交易所等公开数据显示,截至2021 年底,全国碳市场纳入发电行业重点排放单位共计2 162 家,年覆盖温室气体排放量约4.5×109t CO2当量,累计成交量1.79×108t,成交额7.661×109元,每周交易量、交易额及均价分别如图6~图8 所示。

图6 2021 年全国碳市场每周交易量Fig. 6 Weekly trading volume of the national carbon market in 2021

图7 2021 年全国碳市场每周交易额Fig. 7 Weekly trading amount of the national carbon market in 2021

图8 2021 年全国碳市场每周交易均价Fig. 8 Average weekly trading price of the national carbon market in 2021

与试点碳市场类似,全国碳市场总体交易量并不算活跃,相较于4.5×109t 的碳排放规模,换手率仅为2%左右,相对活跃的交易阶段主要在临近履约期的12 月;与交易量密切相关的碳价,在开市初期小幅上涨后转跌,随后基本处于横盘状态,但进入12 月后,因履约截止日迫近,碳价呈较快上升趋势,总体呈不规则“浴盆”曲线走势;在履约率方面,按履约量计算为99.5%,碳市场履约有待进一步强化。

3.3 分析讨论

我国碳市场仍处于加快建设、优化完善的阶段,与国外相对成熟的碳市场相比存在一定差距,主要表现为:

1)碳市场制度体系建设尚不健全。与欧盟等相对成熟碳市场不同,我国碳交易法律基础目前以规章为主体,以规范文件为补充,仍缺乏国家层面的监管框架和法律体系[12],《碳排放权交易管理暂行条例》等相关法律法规需要尽快出台,以对碳交易覆盖范围、碳排放总体限额、碳配额分配及管理、控排企业履约、碳价调控等内容进行明确规定。

2)覆盖行业与交易结构较为单一。目前全国碳市场仅覆盖发电行业;参与的交易主体主要为控排企业,缺乏机构与个人投资者;交易的品种仍以现货交易为主,受履约周期影响波动明显,碳远期、碳期货、碳期权等交易缺乏。

3)配额分配科学性及公平性有待提升。我国碳市场目前采用基准法对重点排放单位分配核发碳排放配额,对不同行业、不同地区的统筹兼顾仍显不足,且配额分配主要采用免费方式,MRV 监管水平仍需提升,未来需进一步加强数据库建设及有关信息披露力度。

4)多市场联动效应较弱。2021 年是全国碳市场的首个履约期,市场运行相对独立,尚未对有关省市的试点碳市场进行有效吸收、联动及融合;尚未对接或整合自愿减排市场、碳普惠、绿证等市场,全国CCER 市场仍处于待重启状态;对其他电力、环境相关市场,需要深入探究彼此间的联动效应;尚未开展碳交易跨境合作及连接,与其他国家或地区碳市场的联动效应较弱。

4 结论及建议

基于我国碳市场的发展现状,建议立足我国基本国情,积极借鉴欧盟等国外相对成熟碳市场的发展经验,未来着重围绕以下方面开展工作,以促进碳市场高质量发展:

1)加快碳交易体系顶层设计优化。全国碳市场应吸纳欧盟等碳交易体系的实践经验,避免“一刀切”模式,适时考虑碳排放总量控制,有序规划碳市场覆盖行业、配额分配拍卖、履约及违约机制、碳税[26]等内容,推动我国碳市场的基本框架不断完善。

2)大力推动市场体系建设及完善。碳市场金融化、交易主体与产品多元化、碳价合理化是碳市场走向成熟的重要标志,我国碳市场应基于自身的经济发展基础,形成多层次交易平台,为多元主体参与碳交易提供便利,同时应适时扩大覆盖行业及企业范围,进一步丰富碳期货、碳期权、碳债券等碳金融衍生品,以提升我国碳市场的活跃度。

3)强化碳市场运行调控机制。欧盟碳市场的发展历程体现出政府对于碳市场实施调控的重要性。我国需加快完善碳价调控机制,可考虑政府公开市场操作、实施碳配额稳定储备、调整碳配额拍卖及信用额抵消比例等方式,同时提早完善碳交易税费制度,并适时重启全国CCER 市场,促进全国碳市场不断走向成熟。

4)注重国际合作逐步形成主导优势。《格拉斯哥气候公约》就全球碳市场的有关机制设计基本达成协议,在欧盟等碳市场加快碳关税机制的背景下,我国碳市场应提早考虑与全球碳市场的接轨机制,适时布局具有国际影响力的碳定价中心建设,力争尽早取得全球范围内碳排放权定价与分配的主导权。

猜你喜欢

财会月刊·上半月(2022年6期)2022-06-15 01:20:17

新疆钢铁(2021年1期)2021-10-14 08:45:42

当代水产(2021年5期)2021-07-21 07:33:08

中国管理科学(2020年11期)2020-03-09 09:52:00

当代水产(2019年5期)2019-07-25 07:50:52

中国人口·资源与环境(2017年6期)2017-06-14 16:59:07

中国工程咨询(2016年5期)2016-02-14 07:39:38

中国资源综合利用(2016年5期)2016-02-03 02:56:13

中国卫生(2015年12期)2015-11-10 05:13:26

中国卫生(2014年7期)2014-11-10 02:32:52