基于LSTM网络的经营性租赁固定资产实物期权定价预测研究

2022-12-29 12:26:36肖岚

武汉船舶职业技术学院学报 2022年4期

肖 岚

(武汉船舶职业技术学院,湖北武汉 430050)

经营性租赁是指与资产所有权有关的风险和报酬实质上并未转移的一种租赁,其租赁期一般较短[1]。近年来,随着经济的大力发展,船舶企业的短期经营性租赁活动日益增多,对其中所涉及的经营性租赁固定资产实物期权定价进行合理的预测一直是一大难题。

由于经营性租赁固定资产实物期权容易受市场环境、自身价值、经济周期等的影响,其期权定价往往具有很强的非线性与随机特性,采用常规方法较难对其进行预测。为此,本文选择LSTM 神经网络模型作为经营性租赁固定资产实物期权定价的预测模型,其具有较强的时间序列数据预测性能与非线性处理能力[2],被广泛应用于各类时间序列数据的预测中[3]。如魏震波等采用LSTM 神经网络对短期电力负荷进行预测[4],吕悦等用改进LSTM对滚动轴承故障诊断方法进行研究[5],彭雅琦基于GA-LSTM 对上证50ETF 价格进行预测与期权策略研究[6]。上述研究都取得了较好的预测效果,表明LSTM 神经网络模型对于时间序列数据预测具有良好的适用性。

本文引入深度学习算法LSTM 神经网络模型,在现有的船舶企业经营性租赁固定资产实物期权定价的基础上,提出基于LSTM 神经网络模型的经营性租赁固定资产实物期权定价预测方法,通过测试值与预测值的可视化对比,验证所提方法的有效性与可行性,具有较好的实用性。

1 LSTM 神经网络的基本理论

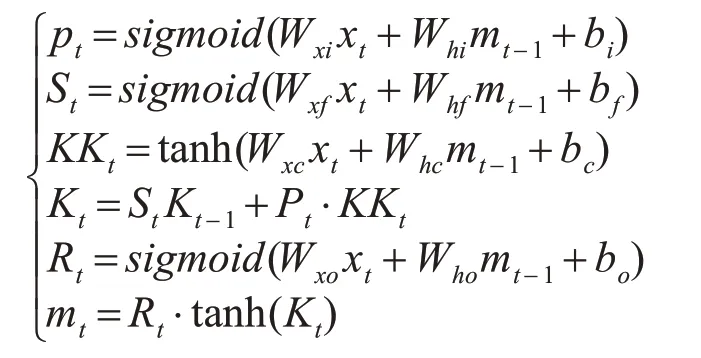

LSTM 神经网络又称长短期记忆,是目前使用最多的时间序列算法。LSTM 神经网络解决了循环神经网络在数据训练过程中梯度消失或爆炸的问题,在时间序列的拟合和预测方面有着很高的精度。它可以存储四个状态,分别为输出的当前和上一时刻值,记忆状态向量的当前值和上一时刻值。LSTM 神经网络隐藏层包含用来确定上一记忆单元中信息的遗忘比例的遗忘门、用来确定当前信息输入到记忆单元中的比例输入门、用来确定信息输入到隐藏层中的比例输出门和记忆单元。图1为LSTM神经网络隐藏层神经元的结构图[7]。图1中,xt、mt、Kt、KKt、Pt、Rt、St分别表示t时刻网络的输入变量、网络隐含层的参数状态、网络传输中的记忆单元参数状态、网络传输中的中间临时记忆单元参数状态、输入门、输出门以及遗忘门。中间的计算数学描述模型如式(1)所示。

图1 LSTM神经网络隐藏层神经元的结构图

式中,sigmoid与tanh为激活函数;Wxf与Whf分别为输入层与隐藏层到遗忘门权重矩阵;Wxi与Whi分别为输入层与隐藏层到输入门权重矩阵;Wxo与Who分别为输入层与隐藏层到输出门权重矩阵;Wxc与Whc分别为输入层与隐藏层到记忆单元权重矩阵;bf、bi、bo与bc分别为网络四个状态的偏置向量。

2 经营性租赁固定资产实物期权定价预测实例

根据经营性租赁固定资产实物期权定价方法[1],对某船舶企业经营性租赁固定资产实物期权进行计算,表1为其实物期权在四个星期内从星期一至星期天七天的定价数据(数据来源于该企业年终财务报表及董事会相关财务资料)。

表1 某船舶企业经营性租赁固定资产实物期权定价(万元)

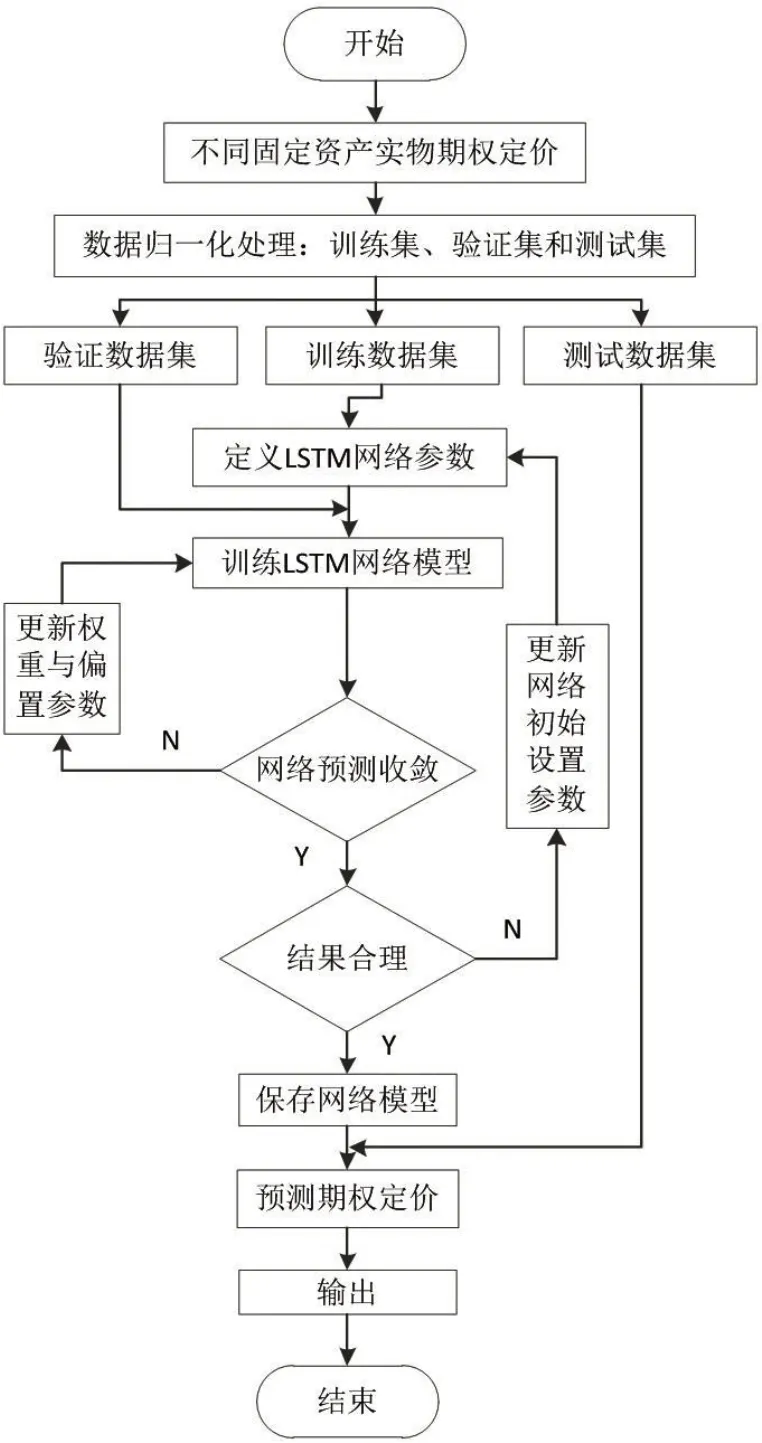

对数据进行归一化处理,采用前6天的数据作为网络训练训练的样本,每3天的实物期权定价作为输入向量,将第4天的实物期权定价作为目标向量,第7天的实物期权定价作为LSTM网络的测试数据。具体的实施过程如下流程图2所示。

图2 具体计算流程图

根据图2所示计算流程,对某船舶企业经营性租赁固定资产实物期权定价编制相应的LSTM网络的预测程序,其中,网络初始化时定义12个输入节点,4个输出节点,18个隐藏节点,网络训练次数设置为2000 次,每次迭代权重调整比例为0.01。对比每周第七天实物期权定价真实值与预测结果如图3 所示。相对计算误差如下表2 所示,误差如图4所示。

表2 计算误差

图3 真实值与预测值对比曲线

图4 训练迭代中预测误差对数底曲线

图3中可以看到,LSTM网络预测模型能够很好地跟踪期权定价的变化均势,与真实曲线存在较小误差,从表2中可以看到整体预测相对误差最大为0.92%,这表明本文所提出的经营性租赁固定资产实物期权定价预测方法精度较高,具有良好的实用性。图4 中,迭代预测程序在1535 次时已达收敛。随着迭代次数的增加,误差从开始最大值较快下降,随后又缓慢继续下降,当在650次迭代时,随着LSTM网络权重的调整,计算误差稍变大,但整体迭代收敛平稳当程序全部达到收敛时,整个预测完成。

3 结论

本文针对某船舶企业经营性租赁固定资产实物期权定价预测的问题,提出一种基于LSTM 网络的预测算法,可以得到如下结论:

(1)以某船舶企业经营性租赁固定资产实物期权定价数据为样本,以短期较少期权数据前后组合方式构建了一种于LSTM网络的期权定价预测模型,通过编制相应的预测程序,该算法的计算精度较高,最大误差为0.92%,验证了该预测模型的有效性与可行性,也可延伸至其他类似的工程需求中。

(2)该方法结合时间对期权定价进行预测,为研究实物期权定价提供了辅助方法,这些预测结果也可以进行可视化输出,从而为某船舶企业制订经营性租赁固定资产实物期权价格提供正确指引,较好很好的可操作性与工程实用价值。

猜你喜欢

中学生数理化·中考版(2022年10期)2022-11-10 09:37:34

军民两用技术与产品(2021年3期)2021-06-09 09:05:26

活力(2019年17期)2019-11-26 00:42:12

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

作文小学中年级(2018年10期)2018-10-29 02:06:50

电子制作(2018年1期)2018-04-04 01:48:26

能源(2016年2期)2016-12-01 05:10:43

湖南农业(2016年3期)2016-06-05 09:37:36

中央社会主义学院学报(2015年4期)2015-12-01 07:06:55