“双碳”背景下国外能源生产消费现状对我国能源安全保障的启示

2022-12-26 12:07:48赵欣

中国煤炭地质 2022年11期

赵 欣

(中国煤炭地质总局碳中和研究院,北京 100039)

0 引言

为应对全球气候变化,多数国家都已制定了“碳达峰、碳中和”目标。全球能源消费结构正在由以化石能源为主导的能源体系向以清洁能源为主导的能源体系方向发展,在清洁能源转型方面取得显著进展。同时,面对全球疫情、能源战争、地缘政治等的影响,我国可持续能源安全保障面临巨大挑战。本文在收集大量资料的基础上,实时跟踪我国及全球主要能源生产消费大国的能源供给特征、新能源发展规划与政策措施,分析了中西方国家能源安全保障的各自特点和差异,提出了我国加强能源安全保障的对策与建议,以促进我国能源产业向低碳绿色方向转型发展。

1 我国能源消费现状

自2012年以来我国单位国内生产总值能耗累计降低30%,2021年单位国内生产总值能耗比2020年下降2.7%,能源利用效率显著提高[1]。 2021 年我国一次能源消费量52.4亿t标准煤,比上年增长5.2%(图1)[2]。其中,石油占19.6%,天然气占8.2%,煤炭占56.5%,核电占2.2%,水电占8.0%,可再生能源占5.3%[3]。日前,国家发改委、国家能源局印发《“十四五”现代能源体系规划》中提出,“十四五”时期,我国的能源保障要更加安全有力,预计到 2025 年,国内煤炭、原油、天然气的能源年综合生产能力达到46亿t标准煤以上,原油年产量回升并稳定在2亿t水平,天然气年产量达到2 300亿m3以上[4]。

图1 我国能源生产和消费总量Figure 1 Total energy production and consumption in China

在“碳达峰、碳中和”背景下,近些年我国能源结构开始逐步调整,煤炭在我国一次能源中占比开始逐年下降,天然气、水电、核电、风电、太阳能发电等清洁能源消费量占能源消费总量逐年上升,2021年为26%,同比上升1.2%(图2)。2025年可再生能源消费总量达到10亿t标准煤[5]。

图2 2015—2021年我国主体能源在能源消费总量的比重(据国民经济和社会发展统计公报)Figure 2 China’s main energy in the proportion of total energy consumption from 2015 to 2021(according to Statistical Bulletin on National Economic and Social Development)

1.1 煤炭消费总量控制,仍是我国能源安全的托底保障

煤炭在我国一次能源消费占比高。2021年,全国原煤产量41.3亿t,比上年增长5.7%,创历史新高;煤炭消费总量52.4亿t标准煤,比上年增长5.2%;煤炭消费占我国一次能源消费比重的56 %,比上年减少1.0%。在“碳达峰、碳中和”目标背景下,煤炭去产能、节能减排和清洁利用的影响叠加,煤炭在一次能源消费中的占比逐步下降,但2021年一度出现煤炭供应紧张,煤炭价格飙升的情况,随着国内外经济的复苏和工业化发展,预计煤炭消费量在“十四五”期间也将保持在峰值平台期。

对外依存度低,自主保障能力强。截至2020年,全国煤炭储量1 622.9亿t。目前,全国煤炭的供应保障能力实现跨越式提升,已建成神东、黄陇、宁东、新疆等14个大型煤炭基地,其产量占全国总产量的94%。2021年中国煤炭进口量3.23亿t,进口煤炭仅占总量的7%。

煤炭资源丰富,但后备储量和可采资源量相当紧张。全国煤炭查明资源储量1.67万亿吨。不考虑社会发展和能源增量,按照2021年我国原煤产量41.3亿t、资源采出率40%估算,剩余1 622.9亿t可采储量仅能保障开采20年左右。

我国能源转型的托底保障。面对当前风云波诡的国际形势和“双碳”发展目标的要求,煤炭不仅具备适应能源需求变化的开发条件,还具备燃煤发电、煤制油气的能力,煤炭将发挥“兜底”和“压舱石”的重要作用,保障国内能源供应的稳定安全和国家能源转型的平稳过渡。

1.2 国内油气产量持续上涨,对外依存度仍持续上升

2021年,石油占我国一次能源消费比重为18.9%,全年石油年产量1.98亿t,消费总量7.07亿t,进口量5.13亿t,同比下降5.4%;天然气占我国一次能源消费比重为8.4%,全年天然气产量2 053亿m3,消费总量3 726亿m3,进口天然气12 135.6万t[6]。石油和天然气在我国一次能源中的占比为长期维持在 27%,短时间内难以实现较大幅度增长。

对外依存度不断上升。2021年,我国石油对外依存度72.2%,天然气对外依存度46%,自2018年我国成为世界头号石油和天然气进口国,石油、天然气大量依赖进口对国家能源安全产生一定程度的影响(图3)。

图3 2011—2021年我国石油和天然气对外依存度Figure 3 China’s dependence ratio on foreign oil and gas from 2011 to 2021

石油战略储备不足。 国际公认的安全石油战略储备是90天,据有关机构数据显示,美国的储备量约为149天,日本为74天,德国为117天。2020年,我国的石油储备能力能达到8 500万t,按照我国2021年每天消耗1 300万桶计算,石油储备仅仅能维持46天消耗,距离90天的消费需求,石油储备还需要加强,能源保障仍然任重道远。

非常规天然气迎来发展机遇。截至2020年我国现有石油探明技术可采储量36.2亿t,现有天然气探明技术可采储量62 665.8亿m3[7]。储量和产量上升空间有限,为此,“十四五”期间我国将增强油气供应能力,主要措施包括加大国内油气勘探开发,坚持常非并举、海陆并重,强化重点盆地和海域油气基础地质调查和勘探,夯实资源接续基础。积极扩大非常规资源勘探开发,加大页岩油、页岩气、煤层气开发力度[4]。

1.3 新能源成为我国清洁能源供应的新生力量,具有后发优势

2021年10月26日,国务院印发《2030年前碳达峰行动方案》,明确要求到2030年非化石能源占一次能源消费比重达到25%左右,风电和太阳能发电总装机容量达到12亿kW以上[8]。近十年来,风能、太阳能、水能、生物质能、核能和地热能等可再生能源在我国一次能源消费比例逐年增长。

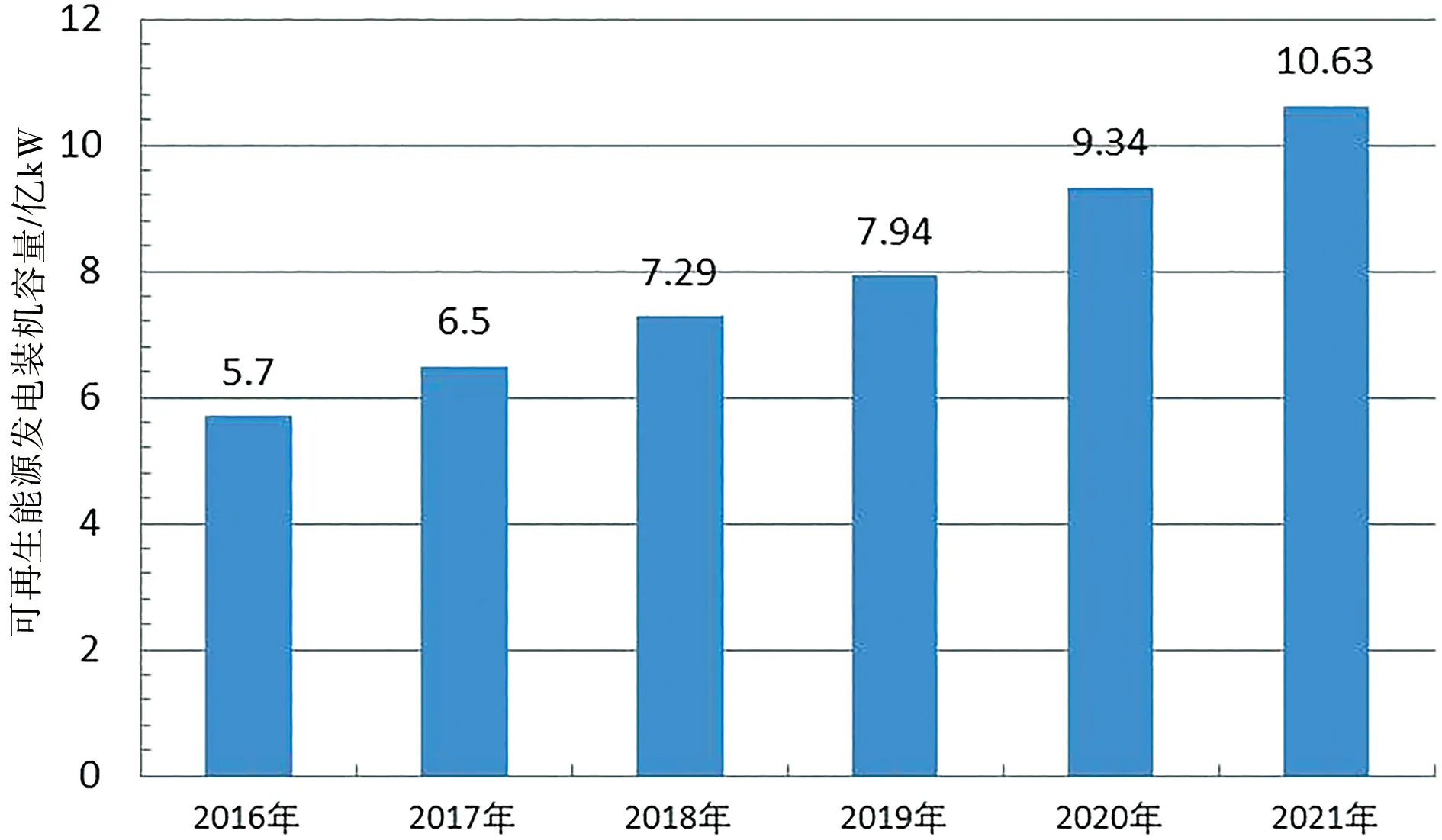

2021年,中国新增可再生能源发电装机容量突破10亿kW,占总发电装机容量的44.66%,稳居全球第一(图4)。可再生能源新增装机1.34亿kW,占全国新增发电装机的76.1%。可再生能源发电总量2.48万亿kW·h,占全国用电总量的29.8%。

图4 2016—2021年我国可再生能源发电装机容量Figure 4 China’s installed gener—ating capacity of renewable energy generation from 2016 to 2021

我国可再生能源的开发利用规模居全球首位。随着技术装备水平也大幅提升,已形成较为完备的可再生能源技术产业体系,包括水电领域具备全球最大的百万千瓦水轮机组自主设计制造能力,低风速风电技术位居世界前列,光伏发电技术多次刷新电池转换效率世界纪录等。大规模、高比例、市场化、高质量将成为可再生能源发展的新特征[9]。同时,产业发展也存在一些突出的问题需要解决:一是,发电成本过高。相比传统燃煤发电价格低廉的优势,可再生能源需要通过技术革新和依靠适当的补贴手段与政策措施,降低发电成本,提高市场竞争力。对于光伏发电而言,要降低电池成本,提高电池和高晶硅材料的利用效率,发展城镇分布式太阳能发电等,进一步扩大市场规模。二是,分布式电源并网难,消纳能力制约行业发展。我国早期一些大型电源多分布在沙漠、戈壁等人迹稀少的西部区域,这些地区消纳能力低,过剩电力难以充分跨省跨区外送,无法并网而导致资源浪费。

在“双碳”目标推动下,我国可再生能源将迎来新一轮发展。我国正加快建设风电和光伏发电基地,在内蒙古、青海、甘肃、宁夏、陕西、新疆6省(区)开展以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地项目,规模约1亿kW[10]。未来,我国非化石能源与化石能源的高效清洁利用将并举推进,风电、太阳能、地热能等可再生能源和核电消费比重将大幅增加。随着产业结构调整推动相关技术的不断进步,能源产业将面临新的机遇与挑战[11]。

2 全球能源生产消费大国能源供给与相关政策

为应对气候变化,各国加速推进“碳中和”目标的实现。受全球政治、经济格局变动以及非常规油气和可再生能源的发展,逐渐形成了中东、非洲、北美和拉美地区等油气供给中心;能源消费重心开始由发达国家向产油国和发展中国家转移,中国、印度等新兴发展中国家成为能源消费增长最快的国家;天然气逐渐成为化石能源向非化石能源转变过程中的过渡能源,新能源产业快速发展,成为全球能源供应增长最快的能源;全球能源格局的变化使得油气市场朝着区域市场分化,美国能源独立改变了中东地区原有政治格局,能源地缘政治问题频发,能源安全问题更加错综复杂。

(1)美国化石能源丰富,新能源产业发展迅速

已实现能源独立,能源净出口数量创历史新高。2020年美国能源出口超过进口3.4EJ,创历史最高纪录。能源消费总量为87.97EJ,其中石油、天然气、煤炭占美国能源消费总量的79%,可再生能源和核能等非化石能源占能源消费总量的21%,达到自1900年以来的最高比例。同时,美国在金属磨料、黏土、硼、氦、金、硅藻土、锆等矿产方面具备优势,但天然石墨、砷、萤石、石棉、铯、镓、稀土等矿产则完全依赖进口。

可再生能源已成为美国第二大电源。美国不仅有丰富的水资源、生物质能源、地热等资源丰富,风能、太阳能、核能迅速发展。2020年美国可再生能源消费量11.6EJ。可再生能源发电量有史以来首次超过核电(7 900亿kW·h)和煤电(7 740亿kW·h),仅次于天然气(16 170亿kW·h)的发电量。

全球第二大温室气体排放国。碳达峰时间为2007年,排放量为59亿t。近年来,美国碳排放量整体呈现下降趋势。2021年总统拜登宣布重返《巴黎协定》,提出 “到2035年通过向可再生能源过渡实现无碳发电;到2050年实现碳中和”。美国已将气候危机纳入外交政策和国家安全核心,通过加速清洁能源技术创新发展,加速清洁能源技术创新,以提高风电和光伏为代表的清洁能源发电比重,替代火电,确保2050年实现100%的清洁能源经济。

能源安全保障基本完善。作为世界第一大能源生产国,美国与加拿大和墨西哥,形成了非常强的能源贸易纽带关系,三国的石油、天然气和电力能根据各国的需要,顺畅地进行贸易。如果仅从能源安全的角度来看,三国的能源资源可以相互供应,基本上可以解决各自的能源供应安全保障问题。

(2)印度油气资源短缺,采取多种措施应对能源和环保压力

多种矿产资源丰富,但油气资源短缺。印度的煤炭、铝土矿、钛铁矿、金红石等资源较丰富,储量和产量居世界前列。石油、天然气资源极度匮乏,石油和天然气储量均不足全球总量的1%。2020年,印度一次能源消费总量为31.98EJ,石油占28.1%,天然气占6.7%,煤炭占54.8%,核电占1.25%,水电占4.5%,可再生能源占4.4%。印度是全球第二大煤炭消费国和进口国,煤炭约占印度发电量的70%,用于发电的炼焦煤进口依赖度已飙升至85%左右。

作为全球第四大温室气体排放国,印度宣布在2070年实现碳净零排放目标。可再生能源方面,太阳能和风能资源丰富,为了改善电力短缺形势,缓解国际社会有关节能减排的压力,目前正大力发展光伏和风能发电,以补充化石能源供给的不足。截至 2021 年 7 月,印度可再生能源装机容量为 96.96GW,占总装机容量的 25.2%。

多种措施应对能源供需和环保压力。由于印度经济的进一步发展受到本国能源资源紧张和国际碳排放要求的强大约束,印度政府计划向天然气经济转型,增加可再生能源的产量和构建“天然气经济”,大力推进“可持续性”。同时出台了许多有利于投资者的倡议和改革措施,加大国内油气资源的勘探开发。在环境治理方面,2019年1月,印度政府启动了国家清洁空气计划(NCAP),建立泛印度空气质量监测网络,并提高公民意识,重点针对102个受污染的印度城市,旨在未来五年内将PM2.5水平降低20%~30%。

(3)俄罗斯是能源大国,能源政策和战略重心已向东部亚太地区转移

全球能源大国。石油、天然气、煤炭的资源禀赋均较其他国家有较为明显的优势。石油储量占全世界总储量的6.20%,居世界第6位;天然气约占全球总储量的1/5,居世界第1位;煤炭储量占全世界15.10%,居世界第2位;稀土矿产出口量居世界第2位。2020年,俄罗斯联邦一次能源消费总量为28.31EJ,其中石油占22.5%,天然气占52.3%,煤炭占11.5%,核能占6.7%,水电占6.6%,可再生能源占0.1%。

实施东部资源开发战略。瞄准亚太地区能源消费市场,积极推进东部地区油气资源开发,发展对华油气合作。2018年中俄原油贸易量为7 160万t,占中国进口量的15.4%。2010年11月1日,中俄原油管道投入运营,2018年1月1日,中俄原油管道二线正式投入运营,开始从漠河向大庆林源炼油厂输送俄罗斯原油[12]。

全球第三大温室气体排放国。2021年俄罗斯总统普京宣布,俄将在2060年前实现碳中和。同年8月,俄联邦经济发展部制定了《2050年前国家低碳发展战略》草案,提出了以提高森林等生态系统固碳能力、实现能源转型为基础的“目标计划”。在新能源产业方面,俄罗斯加紧布局以氢能为代表的,提出将氢能作为“资源创新型发展”的重点方向,提出氢能出口到2024年达20万t、2035年200万t的目标。

(4)英国化石能源短缺,能源转型历史悠久

常规能源短缺。2020年,英国一次能源消费化石能源占比达到75.2%,其中石油消费占比为34.6%,天然气消费占比为37.8%,煤炭消费占比仅为2.7%,可再生能源占比达17.4%。稀缺的煤炭资源与微薄的产能导致英国每年都面临巨大的煤炭供需缺口,2020年进口的煤炭占比为45%;石油资源方面,自2005年起英国就从原油净出口国变成了净进口国,而后缺口随产量的下降不断扩大;除此之外英国是欧洲第二大天然气消费国,根据英国政府预测,至2025年65%的天然气供给需依赖进口。近年来英国能源对外依存度持续下降,2020年英国能源对外依存度仅为27.8%,是2009年以来最低水平。

全球低碳经济的倡导者和先行者。英国温室气体年排放量为5.86亿t,全球排名第八。20世纪50年代以来,英国开始以“减煤”为主进程的能源转型道路,能源生产由煤炭时代过渡到石油、天然气时代,正向低碳能源时代迈进。2019年6月,英国新修订的《气候变化法案》生效,正式确立英国到2050年实现碳中和。英国成为全球第一个通过立法形式,明确2050年实现零碳排放的发达国家[13],也使英国成为世界低碳经济的先行者和倡导者。2022年4月,英国正式提出了新的能源安全战略,旨在“促进长期能源独立、安全和繁荣”。未来英国将在核能、海上风电、氢能、太阳能等可再生能源领域加大投资,力争到2030年,英国95%的电力将来源于低碳能源[14]。

3 中西方国家能源安全保障的启示

(1)煤炭是中国最现实和经济的资源保障

中国与美国、俄罗斯均是国土辽阔、矿产丰富,并各占有一些资源优势。但在国情与能源矿产方面上有所不同,甚至在某些方面有很大差异。在矿产资源方面,美国、俄罗斯、中国矿产资源丰富,各国均在一些矿产资源方面占有优势。在化石能源方面,美国已实现石油和天然气自给,俄罗斯天然气大量出口,中国的石油和天然气资源储量和产量则主要依靠进口。中国页岩气储量虽然丰富,但中美在页岩气赋存条件、技术等方面存在着诸多差异性,“页岩气革命”在中国难以复制。在各种自然资源条件和技术制约下,化石能源中只有煤炭是中国最现实和经济的资源保障。

(2)资源争夺将是发展中国家竞争的核心

化石能源与战略性新兴矿产资源的争夺将日益激烈。石油、天然气等传统化石能源燃料矿物之争和全球能源绿色转型的背景下,主要经济体特别是工业大国之间对非燃料矿产如锂、钴、锰、稀土、镓、锗、铂、钽等矿产资源的争夺将更加激烈。其中,未来中印两国在全球矿产资源获取和可再生能源发展方面的竞争不可避免,印度的基本国情与中国有相似之处,二者都是全球的人口大国;人均资源拥有量低;煤炭在国内一次能源消费占比最高;石油和天然气消费主要依靠进口;大气污染形势严峻,面临巨大的污染物减排压力;都位于亚洲面南部,海外资源的来源渠道相近等因素。因此,中国需要进一步加强对矿产资源的勘查开发,提高国内资源保障能力。

深化国家间合作,推动构建全球新的矿产资源治理格局。俄罗斯与中国是最大邻国,俄罗斯是世界最大能源出口国,中国是世界最大能源消费国,能源合作是中俄全面战略协作伙伴关系的重要方面,也是保障我国石油与天然气外部供应的重要渠道。进一步深化石油和天然气领域全产业链的深度合作,从能源贸易合作向联合开展能源资源勘探、开采、储运、加工与石化、服务等全产业链合作不断深化和扩大规模,形成密切的能源合作伙伴关系[15]。

(3)可再生能源的发展受到各国高度重视

在“双碳”背景下,各国均大力支持发展太阳能、风能、生物能等新能源。从能源产业规模,成本价格方面看,美国对于中国或许没有明显优势,但其全球最强大的科技创新能力,给美国增加了无可比拟的优势,值得中国新能源企业学习借鉴[16]。英国的能源转型之路值得我国借鉴,但转型模式难以照搬。现在的中国和60年前英国大气污染严重的问题十分相似,英国采用“减煤减排”的能源转型模式。通过开采和进口石油、天然气,大力发展风能、核能和生物能等替代煤炭,降低碳排放量[17]。目前中国的石油和天然气消费主要依靠进口,对外依存度已逐年增长,若通过继续增加油气进口量以弥补煤炭消费,将严重危及国家能源安全。而中国是内陆国家,仅部分地区存在较好的自然条件,尚不具备大规模发展风电的可行性[18]。

新能源产业发展存在合作机遇。加强在风能、太阳能、水能、生物能源、潮汐能等新能领域的国际合作,中国的光伏产业在全球发展迅速,核电技术已具备自主研发能力、工程经验走在世界前列的基础上,可以寻求更多的合作机会,将开发可再生能源作为能源合作领域的发展重点。

通过对比西方国家能源消费现状和“碳达峰、碳中和”战略布局,可以得出:碳中和是全世界各国需要共同面对和解决的环境问题,一方面需要通过减少对化石能源的使用,促进产业低碳转型,降低碳排放;另一方面需要大力发展新能源产业,推动能源终端消费电气化[14]。

4 我国能源安全保障与转型发展的对策建议

中国是世界上最大的发展中国家,未来对能源的需求仍将不断增长,短期内我国以煤为主体的能源消费难以改变。面对当前复杂多变的国际形势和国内资源供需现状,应充分勘查利用已发现的煤炭资源,提高煤炭的清洁利用效率;深入推进油气资源勘探开发,增加原油储备;大力发展新能源产业,加大对新能源技术的研发提升,在保障国内能源供给的同时,实现国家“双碳”目标。

4.1 加强煤炭清洁利用,充分发挥压舱石作用

(1)摸清资源家底,提升煤炭储备能力

加强煤炭资源的勘探评价。目前,我国东部地区探明的资源储量基本规划建设,很难再找出完整的可供建设大型矿井的整装资源储备区,中西部地区勘查程度相对较低,尚有一部分勘查区仅达到普查或详查程度,具备进一步勘查增加储量的地质和资源条件,需要进一步开展资源勘查评价工作,为煤炭产能布局做好基础,保障了中国煤炭供需稳定和能源安全。

(2)积极发展煤炭清洁利用,加强绿色煤炭资源勘探,提高开采利用技术

在‘碳达峰、碳中和’的总体要求下,煤炭行业应加速向绿色勘探、绿色开采方向转型升级。我国有部分煤炭资源赋存地质条件简单、煤质优良、环境友好,被评价为绿色煤炭资源,主要分布在晋陕蒙宁区和北疆区地区,亟待加强勘查,优先提高储量级别。同时,煤炭清洁开采和利用水平需要进一步提升,目前我国已建成了全球最大的清洁煤电供应体系,超低排放改造的基础容量已经超过7亿千瓦,煤电行业超低排放改造的经验和成效已经开始推动钢铁等其他行业减排升级,进一步减少煤电厂对生态环境的影响。另外,对于大型现代化煤矿,开展煤矿绿色智能开采示范,支持煤炭企业建设坑口电厂,促进上下游产业融合发展。

4.2 夯实油气资源基础,坚守能源安全发展

(1)深入推进油气资源勘探开发,增加原油储备与提高采收率

抓稳油增气,创新发展技术,提高石油和天然气采收率,实现低品位资源规模效益开发。立足重点盆地,突出老油田、深层、深水、复杂油气藏、非常规“一老两深一非”等领域,实现原油产量稳中有升、天然气产量持续增长。狠抓页岩油、页岩气、致密油气等非常规油气资源勘探上产和低成本勘探开发技术提升。发展海洋油气等产业集群,培育天然气水合物等海洋新兴产业。在炼化领域,攻关低成本、高附加值及一体化生产技术,确保油气资源勘探突破、提升开发效益[19]。

(2)大力发展与新能源产业链相关技术,促进降碳增汇

加快油气储备设施与体系建设,进一步夯实油气安全供应基础。顺应绿色低碳发展大势,加大碳捕集、埋存与驱油技术攻关应用与工程示范。加大天然气与太阳能、风能等可再生能源融合发展,推进行业率先实现碳中和。

4.3 大力发展新能源产业,共筑国家能源安全保障

1)大力发展风电和光伏发电的基地化建设和分布式发展。推进陆上风电和光伏发电的基地建设,加快资源优质地区老旧风电场升级改造行动,全面提升风电开发利用效率;大力推进风电分散式开发,实施屋顶光伏开发行动、新能源电站升级改造、“光伏+”综合利用行动;积极开展深远海上风电的建设和发展,促进风电和光伏发电多场景融合开发[20]。

2)推进大型水电基地建设和产业优化升级。新形势下水电功能定位将从发电为主逐步转变为发电和调节容量并重。科学推进水电基地的有序建设开发,合理布局相应抽水蓄能电站,挖掘水电调节潜力,以水电搭配新能源开发,实现多能互补,将成为推动能源转型发展的重要路径。

3)地热能开发利用前景广阔,重点体现在浅层地热供暖(制冷)的开发、中深层地热供暖、地热能发电分布式大型化发展推广,加快推进地热能作为供热热源向地热能与多种清洁热源互相补充的多种供热热源方向发展,推动“地热能+”的广泛应用等[21]。

4)生物质将进入高质量发展阶段,生物质天然气、生物质发电市场化、非粮生物质液体燃料以及生物质能清洁供暖等示范,实现产业化发展,其中非电利用、分布式开发是未来的重点发展路径之一。

5 结语

在应对全球气候变化、保障国家能源安全、推进生态文明建设、实现绿色低碳转型等多目标的共同约束条件下,世界各国均采取了不同的应对措施,开展能源革命,保障国内能源安全。我国能源安全的保障,应加大对煤炭、石油和天然气资源勘探力度和清洁高效利用技术的研发,促进降碳增汇。同时,加快培育风能、太阳能、地热能、生物质能、氢能等新能源产业,推进可再生能源的高质量发展,共同构建绿色产业结构和低碳能源供应体系,确保我国能源产业绿色低碳转型发展和“双碳”目标的实现中的能源安全,加快建设能源强国。

猜你喜欢

环境科学与管理(2023年1期)2023-04-29 02:41:59

加油站服务指南(2022年6期)2022-07-28 06:07:38

英语文摘(2021年3期)2021-07-22 06:30:12

中国石油石化(2021年10期)2021-07-16 07:31:20

可持续发展经济导刊(2021年5期)2021-06-22 04:55:23

财经(2021年10期)2021-06-18 19:29:20

决策(2021年5期)2021-06-10 09:04:11

军民两用技术与产品(2021年2期)2021-04-13 02:07:08

小学科学(学生版)(2019年11期)2019-12-09 09:06:26

能源(2018年4期)2018-01-15 22:25:25