数字普惠金融、资源错配对经济发展的影响研究

2022-12-16 01:34:48花亚博

内蒙古财经大学学报 2022年5期

花亚博

(淮北师范大学 经管学院,安徽 淮北 235000)

近年来,我国经济金融一直保持着平稳的发展态势,极大地提升了金融服务的多样性,但同时区域发展不平衡的问题也开始出现。为了缓解区域经济发展的不平衡问题,我国创造性地提出了普惠金融的概念,希望通过金融机构的介入来调节资源分配,使不同的地区和不同规模的企业都能获得平等的发展机会。通过建立普惠金融制度,为偏远地区的个体或企业丰富了资金的来源渠道,为个体的发展提供了可能。2006年,中国首次使用普惠金融这一概念,希望能为社会各主体提供平等公平的金融服务。

改革开放为我国经济的蓬勃发展带来了机遇,也取得了较好的成绩,目前经济总量位列世界前列。但是,区域经济发展不平衡一直是制约我国经济发展核心要素,尽管各级政府采取了相应的应对措施,但是不均衡发展问题依然存在。同时,经济进入新常态以来,经济增长速度也受到各种因素的制约。因此,如何转变经济增长方式,转向资源高效利用的发展模式是我国经济可持续发展进程中需要解决的问题。文章提供了政府如何采用数字普惠金融这一工具实现经济有效增长的新思路,并为相关机构的战略制定提供了理论支持。

一、文献综述

(一)数字普惠金融与经济增长

部分学者认为普惠金融的产生来源于金融抑制和金融排斥。程秋旺等人指出,在我国金融发展不平衡问题越来越突出,并且在较为偏远的地区企业申请贷款的难度要远高于发达地区[1]。郭晴等人认为,普惠金融有着典型的发展性、公益性、综合性和创新性特征,是我国普惠金融在发展过程中的独有特点[2]。钟凯等人认为,普惠金融是计算机技术和金融的结合体,是经济发展的有效推动力,并且在一定区域内能够产生连锁经济效应[3]。杨亚平和赵昊华构建了我国普惠金融发展的评价指标体系并指出,我国普惠金融的发展水平在东中西部地区呈现出较强的发展差异,存在明显的多极化现象,在金融发展水平高的地区,经济发展水平也较高[4]。

(二)资源错配与经济增长

实现资源的有效配置主要的目标在于实现资源要素在市场上的自由流动,从而在一定程度上实现帕累托最优,在资源错配状态下很难达到帕累托最优。整体来看,产生资源错配的原因主要有金融市场的错乱、劳动力市场的扭曲和不合适的产业组织政策等。缓解资源错配问题的关键在于生产要素的自由流动和优化配置。闫桂权等人提出,市场化程度的加深有利于实现资本的高效配置,减少资源的浪费[5]。杨刚和张亨溢则认为,社保、户籍和土地制度改革有利于劳动力的流动,从而实现劳动力要素的优化配置[6]。刘潭等人认为,产业协同效应的产生有利于实现金融行业的专业化发展,改善劳动力结构,降低发展成本,缓解资本要素和劳动力要素的错配问题[7]。

综上所述,对普惠金融和经济发展相互关系的研究成果有限,但是对本研究的开展也有着较多有价值的借鉴。数字普惠金融在减少金融摩擦,实现资本要素的自由流动和优化配置等方面不容小觑。在实际的经济发展过程中,我国东中西部的经济发展水平存在着显著差异,且表现出明显的不均衡特征。在不同的经济发展水平下,数字普惠金融、资源错配对经济发展的影响是否存在差异,是一个值得探讨的话题。在本文的研究中,将结合我国经济发展数据,以及不同的经济区域,重点探讨数字普惠金融和资源错配对经济发展的影响。

二、研究假设

(一)数字普惠金融对经济增长的影响

数字普惠金融的发展从本质上来看,是使金融服务网络化,从而降低了实体经营带来的固定成本支出,同时也创新了金融产品和服务,从而降低了金融发展的门槛效应,能在很大程度上满足偏远地区实体金融机构的资金发展需求,实现各区域经济的平衡发展。此外,普惠金融降低了金融服务的门槛,也丰富了客户参与的渠道,能够缓解金融排斥现象。从数字普惠金融的特征来看,数字金融的覆盖面广,地理位置不再是普惠金融的限制性因素。此外,数字普惠金融通过数字化技术能够建立统一的征信体系,为金融机构的风险控制奠定了基础,有利于实现资源共享,缓解了相互排斥的现象,满足不同的金融服务需求。另外,人们还可以依据数字金融提供的准确信息,参与金融活动,这样也在一定程度上促进了经济的发展。基于此,文章提出假设H1:

假设H1:数字普惠金融对经济增长有显著的促进作用。

(二)资源错配下数字普惠金融对经济增长的影响

数字普惠金融的产生和发展为提升企业的资源配置效率奠定了基础。互联网技术改变了社会经济的形态和结构,政府政策的实施得到了改进,促进了资源要素的匹配融合程度。在数字普惠金融的促进下,政府和企业间的结构不断出现变化,空间区域和时空的约束被打破,远距离的空间联系得以实现。数字普惠金融不仅在区域内部得到体现,在区域之间也发挥出了作用,提高了区域的要素整合能力,加快了区域之间生产要素的自由流动,使生产要素的使用变得更加合理,实现了区域的资源优化配置,缓解了区域资源错配问题。

同时,众多因素都会影响经济的健康发展,并且要素和要素之间也有着相互作用的关系。普惠金融的产生有利于国民经济的发展。一方面,普惠金融通过实现资源的优化配置来促进经济发展;另一方面,数字普惠金融的发展提升了企业的资源整合能力,促进了生产要素之间的相互融合匹配与创新。简而言之,技术和知识的溢出效应有利于正外部性的产生,促进生产能力的提升,实现资源的优化配置。基于上述分析,提出本文假设H2:

假设H2:资源错配在数字普惠金融对经济增长的促进作用中发挥着中介作用。

三、实证研究与分析

(一)数据与样本

我国各省市自治区的人均生产总值是衡量经济发展水平的主要指标。由于数据的可得性有限,文章主要数据来源于wind数据库、国家统计局和各省市自治区的统计年鉴。数据区间为2009-2020年,由于西藏等地区的数据缺失较多,所以选取余下30个省市自治区的面板数据作为研究样本。对于个别缺失数据,文章采用线性法进行补齐,并对涉及数据进行对数化处理。

(二)变量选取

1.被解释变量

经济增长(Y)。本文采用涉及各省市自治区的人均生产总值作为被解释变量,主要用于衡量区域经济的发展速度。地区人均生产总值综合反映了地区的人均收入水平和生产能力,是衡量经济发展水平的重要指标。

2.解释变量

数字普惠金融发展指数(index)。文章采用数字普惠金融发展指数来衡量我国数字普惠金融的发展情况,该指数由北京大学金融研究中心主导编制完成,结合了我国数字普惠金融的发展特征,从使用深度、数字化程度、覆盖广大三个层面计算了数字普惠金融的发展水平[8]。

3.中介变量

地区资源错配程度(T)。地区资源错配程度可以分为劳动力错配程度(TL)和资本错配程度(TK),具体的衡量方式如下。在公式(1)和公式(2)中,r表示两种生产要素的绝对扭曲系数,即资源在无扭曲时的相对衡量结果。

(1)

(2)

4.控制变量

影响经济增长的因素较多,本文在研究数字普惠金融对经济增长的影响过程中,将引入对外开放程度(open)、教育水平(edu)、市场化程度(market)、城市化水平(urban)作为控制变量。

综合被解释变量、解释变量、中介变量和控制变量,构建本文的研究模型,如下所示:

Y=β0+β1index+β2T+β3open+β4edu+

β5market+β6urban+ε

(3)

(三)实证检验

1.相关分析

由表1分析结果可知,数字普惠金融的相关系数为0.022,且显著,说明数字普惠金融发展与经济增长呈显著正相关关系;对外开放程度的相关系数为0.067,且显著,说明对外开放程度与经济增长呈显著正相关关系;教育水平的相关系数为0.031,且显著,说明教育水平与经济增长呈显著正相关关系;市场化程度的相关系数为0.015,且显著,说明市场化程度与经济增长呈显著正相关关系;城市化水平的相关系数为0.018,且显著,说明城市化水平与经济增长呈显著正相关关系。

表1 相关分析结果

2.回归分析

(1)数字普惠金融发展对经济增长的影响

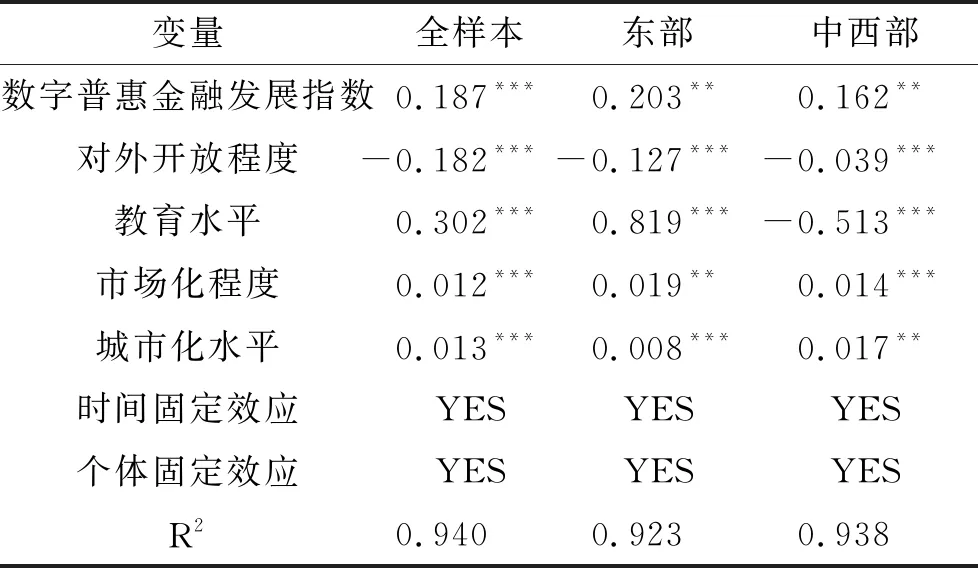

在不同的经济发展水平下,数字普惠金融、资源错配对经济发展的影响是否存在差异,是一个值得探讨的话题。因此,本文将分区域探讨数字普惠金融、资源错配对经济发展的影响,对我国经济发展的实际具有重要的价值。由表2可知,在全样本回归结果中,R2为0.940,说明回归模型具有较好的拟合优度。在1%显著性水平下,数字普惠金融发展水平对经济增长产生正向影响。从控制变量可知,各控制变量和经济增长水平的回归结果大多数均显著为正,符合变量选取时的预期。综合全样本回归结果可知,数字普惠金融发展对经济增长产生显著的正向影响,假设H1得到支持。

表2 数字普惠金融发展对经济增长的影响

在东部和中西部回归结果中,R2分别为0.923和0.938,说明研究模型的拟合优度较好,并且数字普惠金融发展水平对经济增长的作用方向保持一致。具体而言,东部地区的回归系数为0.203,中西部的回归系数为0.162,表明无论是东部还是中西部均对经济增长产生正向影响,进一步验证了本文研究假设H1。

(2)中介效应检验

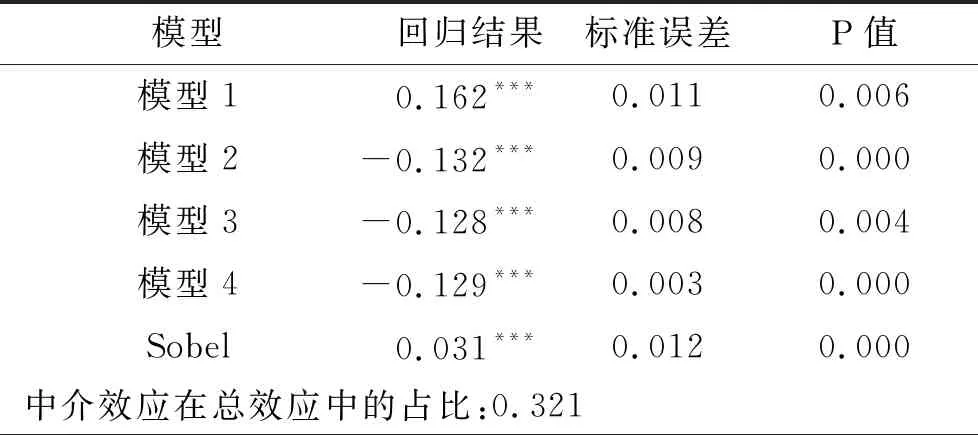

虽然数字普惠金融发展通过了显著性检验,且证实了数字普惠金融发展对经济增长的积极作用,但这并不能说明中介效应的存在。本文采用Sobel检验来验证资源错配的中介效应。在表3中,Sobel的回归系数为0.031,且在1%显著性水平下显著,中介效应在总效应中的占比为0.321,说明资源错配存在着中介效应,研究假设H2得到支持。

表3 资源错配中介效应Sobel检验

四、主要结论与建议

(一)结论

文章选用各省市自治区的面板数据进行实证分析,在探索数字普惠金融发展对经济增长影响的基础上,检验了资源错配在其中发挥的中介作用,并得到如下研究结论。

第一,数字普惠金融的发展有利于区域的经济发展,资源错配在数字普惠金融对经济增长的作用中发挥着中介作用。数字普惠金融的发展能够在一定程度上缓解区域资源错配的程度,从而促进经济发展,意味着数字普惠金融的发展能够弱化资源错配对经济的不利影响。在实际的经济建设过程中,可以通过对数字普惠金融的控制来降低资源错配的消极作用,对经济建设有着重要价值。

第二,数字普惠金融的发展通过缓解区域资源错配的程度来刺激经济发展存在着一定的区域差异。从整体上来看,数字普惠金融缓解了各区域资源错配的问题,有利于我国各省市自治区的经济发展。从具体区域来看,东部地区普惠金融的发展对资源错配的缓解程度要明显优于中西部地区,在东部地区所发挥的作用更加明显,效果更好。因此,在我国未来的经济发展中,缩小东中西部经济发展差异,促进各区域之间的均衡发展是一个重要话题。

(二)建议

第一,持续推进数字普惠金融的建设战略。由各级政府牵头,持续推进数字普惠金融基础设施建设,继续提高互联网的普及率,建设与数字普惠金融发展相匹配的数字平台,最大限度地提升资本要素的生产效率。在传统的金融行业中,金融服务多是以实体机构为依托,在较为偏远的地区服务的深度和广度有限,甚至大部分传统金融机构在偏远地区并未设置服务机构。因此,需要在大数据技术的依托下,促进传统金融服务和数字普惠金融发展的融合,降低金融服务的门槛和成本,提高数字金融服务的覆盖范围,为偏远地区的中小企业提供更加优质的金融服务。

第二,实现数字普惠金融在全国范围内的平衡发展。在数字普惠金融的发展过程中,在发挥东部地区的优势地位的同时也应注重中西部地区的发展,防止马太效应所产生的消极作用。在发挥数字普惠金融降低资源错配的作用时,要积极跟进数字普惠金融对周边地区的带动作用。在制定数字普惠金融的发展战略时,要充分考虑对本地区和周边地区的影响,注重将政策和各地区的具体情况相结合。在数字普惠金融的发展过程中,注重各区域的平衡发展,实施定向帮扶政策,加大东部地区对中西部地区的支持力度。

第三,改善全社会的金融服务环境。深化数字普惠金融服务的服务水平,改善金融服务过程中存在的信息不对称问题,改善社会金融服务环境。同时,通过合理的信用评级,也建立了中小企业和金融服务机构之间的信任机制。除此之外,通过金融服务环境的改善,在统一的大数据平台上实现了资源共享,为金融机构做出决策提供了信息支持。[9]

第四,降低资源错配产生的不利影响。目前,数字普惠金融的发展,城市地区要优于农村地区,广大农村地区对资源错配的认知较为有限,数字普惠金融的发展有限,无法切实享受普惠金融对产业发展的作用。因此,有必要加强普惠金融的宣传和普及,在偏远地区建立数字普惠金融的发展基础,提升各地区的资源配置效率。降低资源错配所产生的不利影响,实现资源的优化配置。

猜你喜欢

今日农业(2022年16期)2022-09-22 05:39:34

今日农业(2022年16期)2022-09-22 05:37:16

节能与环保(2022年3期)2022-04-26 14:32:46

今日农业(2021年11期)2021-11-27 10:47:17

今日农业(2020年21期)2020-12-19 13:52:28

中国外汇(2019年18期)2019-11-25 01:41:54

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

商周刊(2018年10期)2018-06-06 03:04:12

商周刊(2018年10期)2018-06-06 03:04:11