中国及广西蚕茧生产区域集中化的分析

2022-12-16 12:31龚美霞虞崇江乐波灵冉艳萍马靖羽黄红燕

丝绸 2022年12期

龚美霞, 白 雪, 虞崇江, 乐波灵, 冉艳萍, 马靖羽, 李 莉, 黄红燕

(1.广西壮族自治区蚕业技术推广站,南宁 530007; 2.广西农业工程职业技术学院 纪检监察处,广西 崇左 532199)

蚕桑产业是中国的优势传统产业,随着社会经济的变化与城镇化水平的推进,蚕茧生产布局也发生了变化,是产业可持续发展研究中的重点。国内学者用不同方法,从不同角度对中国蚕茧生产的空间布局和空间变化特征进行了研究。李建琴等[1]基于1991—2010年蚕茧产量、桑园面积、发种量的数据进行分析,结果表明中国蚕桑生产的区域转移主要表现为东部地区向西部地区的转移,蚕茧生产空间布局变迁呈现“东桑西移”的特征。同时采用区域重心分析法也可发现,1990—2012年中国蚕茧生产重点向西南亚热带地区移动的趋势十分明显,并且移动速度很快[2]。熊超等[3]认为中国蚕桑产业的转移不仅表现为“东桑西移”,而且“北桑南移”的提法可能更为准确。胡兴明等[4]运用产业集聚的区位商指数法和产业集聚指数法对全国蚕茧生产的区域集中化进行研究,结果表明中国蚕桑产业存在产业聚集,产业集聚强度不断增强且中心区向西部转移。

科学种养水平不高仍然是蚕桑产业现阶段存在的突出问题和薄弱环节之一,很大程度影响到蚕茧产量、质量和蚕桑生产效益,主要表现为农户种桑养蚕的规模化、组织化程度和社会化服务水平较低,标准化、省力化、机械化等先进实用技术应用到位率不高,生产管理较为粗放等。2019年,广西桑园面积19.69万hm2,蚕茧产量37.87万t,其中南宁、柳州、来宾、贵港、百色、河池6个市的桑园面积、蚕茧产量分别占广西总桑园面积、总蚕茧产量的96.13%和98.07%[5],产业规模优势突出,蚕桑产业布局集中化明显,但是关于广西蚕茧生产布局是如何变化的,仍未见相关研究报道。因此,探索全国及广西的蚕茧生产转移情况及生产布局,有利于因地制宜发展蚕桑产业,提高科学种养水平,最终提升蚕茧产量和质量。

本研究收集了1991—2019年中国省域层面蚕茧产量和2001—2019年广西各主要城市蚕茧产量数据,运用集中化指数的方法开展蚕茧生产时空格局动态演进趋势研究,以期能够阐明中国及广西蚕茧生产区域转移情况,为优化调整蚕茧生产区域、推进蚕茧生产的专业化地域分工提供科学依据。

1 研究方法与数据说明

1.1 空间洛伦兹曲线的集中化指数空间

洛伦兹曲线是1905年美国经济学家M.Lorrenz在研究财富、土地和工资收入的公平性中提出的方法[6],通常被用于描述社会收入分配的不平均程度。后来众多专家学者也用此方法来研究土地利用耕地变化、粮食产量、人口演变及城镇化等[7-8],还有学者用于研究单个地理单元或多个地理单元的空间分布,成为研究离散区域数据的集中程度和均衡度的一种重要方法[9-10]。柴玲欢等[11]将洛伦兹曲线应用到粮食生产区域集中化程度研究中,认为基于空间洛伦兹曲线的集中化指数(I)是衡量农业产业集中化水平的一项重要统计指标。由洛伦兹曲线推算出的集中化指数计算方法,可以用下式表示[12]:

(1)

式中:I为集中化指数,取值范围在0~100%,I值越趋向于100%,表明产业集中化程度越高,即蚕茧生产区域分布越集中;I值越趋向于0,表明产业集中化程度越低,即蚕茧生产区域分布越趋于均衡分布;I=0表明蚕茧生产区域均匀分布于各省(市),I=100%表明蚕茧生产集中分布于某单一省份(城市)。A为将各省(市)蚕茧产量占全国(广西)的占比从大到小排列后,累计百分比的合计数,M为假定蚕茧产量集中在某一省(市)时的累计百分比的合计数,R为蚕茧产量均匀分布于各省(市)时的累计百分比的合计数。

1.2 数据说明

本研究全国数据涉及浙江、江苏、四川、山东、重庆、安徽、广西、广东、湖北、陕西、云南、江西、河南、山西、新疆、贵州、湖南、甘肃共18个省域,研究区间为1991—2019年,其中1991—2015年数据来源于《中国丝绸年鉴》,2016—2019年数据来源于发表在《中国蚕业》的2016—2019年全国蚕桑生产情况统计汇总;广西数据涉及南宁、河池、来宾、贵港、柳州、玉林、梧州、钦州、北海、贺州、桂林合计11个城市,其中桂林的数据表示桂林和崇左之和,研究区间为2001—2019年,数据来源于广西壮族自治区蚕业技术推广站统计数据整理。

经数据处理后,中国蚕桑生产区间共涉及18个区域,其均衡分布和集中分布时的累计分布比合计值分别为:

M1=∑Mi=(1+1+…+1)×100%=1 800%

广西蚕桑生产区域共涉及11个城市,其均衡分布和集中分布时的累计分布比合计值分别为:

M2=∑Mi=(1+1+…+1)×100%=1 100%

2 结果与分析

2.1 基于全国蚕茧生产区域集中化趋势的分析

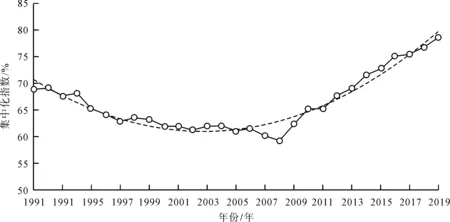

从全国蚕茧生产集中化指数变动趋势来看(图1),1991—2019年全国蚕桑生产集中化水平总体上呈现“下降—上升”的类“V”形变动过程,具体可以将其分为以下两个阶段:1) 1991—2008年的蚕茧产量集中化指数水平呈现波动性下降,其中2008年集中化水平指数降至最低值,为59.17%。2008年集中化指数的骤降,可能是受2007年蚕茧收购价格暴跌影响,导致2008年中国蚕桑生产出现严重滑坡,部分省份蚕桑生产大幅下降。2) 2008—2019年为稳步上升时期,蚕茧产量集中化水平逐渐增强,2019年集中化指数达到1991年以来的最高值78.45%,期间上升了19.28%,年增长率达到了1.60%。上述变化过程说明,1991—2019年中国蚕茧生产格局经历了大幅度的空间调整,但2008年以后,蚕茧生产逐步向具有比较优势的地区集中,并且地域集中程度还在进一步加强。

图1 全国蚕茧生产集中化指数变动趋势(1991—2019年)Fig.1 Changing trend of the cocoon production index in China (1991-2019)

为了进一步揭示1991年以来中国蚕桑产业主产区产生的时空迁移轨迹,本研究选取2018、2012、2006、2000年和1994年作为研究断面,将蚕茧产量占全国比例超过1%的省市进行排序。为了消除灾害等偶然因素的影响,各年份的蚕茧产量均采用3年滑动平均处理,如1994年断面的蚕茧产量实际代表1993、1994年和1995年3年蚕茧产量的均值,测算结果如表1所示。

表1 不同省市不同年份蚕茧产量在中国总产量中占比排序(1991—2019年)Tab.1 Proportion of the cocoon production in different provinces of China during different periods (1991-2019)

从表1可以看出,1994年蚕茧产量占中国总产量1%以上的省市为12个,2000、2006年和2012年为13个,2018年缩减至11个。1994年蚕茧产量占比排名前6位省市的蚕茧产量累计百分比为82.42%,2000年和2006年分别降至77.78%和78.09%,2012年和2018年又分别上升至81.60%和86.97%。由此可见,中国蚕茧生产主产区蚕茧产量在中国总产量的占比直接影响中国蚕桑生产集中化程度,尤其是2006年以后,蚕桑生产主产区域的蚕茧产量占比不断上升,导致蚕茧生产集中化程度也在增强。

为了进一步揭示1991—2019年省市层面蚕茧产量占比变动情况,分别将各省1994年与2018年的蚕茧产量进行比较排序(表2)。可以看出,从1994年到2018年,蚕茧产量占比上升的省市只有2个,分别是广西和云南,其中广西蚕茧产量占中国蚕茧产量的比例上升最为显著,达到48.36%,增幅超21倍,云南蚕茧产量占比上升9.23%,增幅达10倍;蚕茧产量占比下降的有6个省市,其中江苏、浙江和四川这3个传统蚕区的蚕茧产量占比降幅最大,分别下降了16.76%、15.51%和11.98%,安徽、山东、重庆等蚕茧产量占比也有所下降,分别下降了3.69%、2.70%和1.43%。由此可以看出,1994—2019年,中国蚕茧生产的空间格局调整主要是由广西、云南蚕桑生产的发展和江苏、浙江、四川等省市的相对下降引起的,其中广西蚕茧生产增长对空间格局调整的影响最大,江苏、浙江、四川蚕桑生产的下降对空间格局调整的影响次之。

表2 2018年全国蚕茧产量占比变动情况(2018年与1994年的差值)Tab.2 Changes of the cocoon production in 2018 across China(based on the difference between 2018 and 1994)

2.2 基于广西蚕茧生产区域集中化趋势的分析

如图2所示,广西2001—2019年蚕茧生产集中化指数总体上呈现出“上升—相对稳定—上升”阶段,具体可以将其分为以下三个阶段:1) 2001—2006年,广西蚕茧生产集中化指数呈现上升的趋势;尤其是2001—2003年,集中化指数直线上升,2003年增至64.70%,年增长率达3.57%。2) 2007—2014年,除了2008年集中化指数有所下降外,总体上处于相对稳定的状态,集中化指数保持在66.05%~66.91%。3) 2014—2019年,集中化指数总体上呈现出上升趋势,其中2014—2016年的蚕茧生产集中化指数上升较快,2016年以后趋于平稳。上述变化过程说明,2001—2019年广西蚕桑生产的集中化程度总体上是上升的,并且在2014年之后蚕茧生产进一步向比较优势城市集中。

图2 广西蚕茧生产集中化指数变动趋势(2001—2019年)Fig.2 Trend of the cocoon production index of Guangxi (2001-2019)

为了进一步揭示广西蚕茧生产的时空迁移轨迹,本研究选取2018、2012、2006年和2001年作为研究断面,将蚕茧产量占广西比例超过1%的城市进行排序。为了消除灾害等偶然因素的影响,各年份的蚕茧产量采用3年滑动平均处理,如2018年断面的蚕茧产量实际代表2017、2018和2019年3年蚕茧产量的均值(除2001年实际代表的是2001年和2002年的均值外),测算结果如表3所示。从表3可以看出,2001年蚕茧产量占广西比例超过1%的城市有11个,2006年有8个,2012年有9个,2018年有8个。2001年广西蚕茧产量占比排前6的城市蚕茧产量累计百分比只有87.28%,2006年为93.21%,2012年上升为94.94%,到2018年进一步上升至95.65%。由此可见,与中国蚕茧生产在空间层面的不断集聚类似,广西主要蚕茧生产城市在空间层面也不断集聚,主要城市蚕茧产量占比持续上升,直接带来了集中化程度的不断提升。

表3 广西不同城市不同年份蚕茧产量在广西总产量中占比排序(2001—2019年)Tab.3 Proportion of the cocoon production in different cities and different periods of Guangxi (2001-2019)

表4从蚕茧生产整体视觉进一步揭示了2001—2019年广西不同城市蚕茧生产占比变动情况。可以看出,2001—2018年蚕茧产量占全广西比例提升超出1%的城市有3个,分别是河池、百色、柳州,其中河池的蚕茧产量占广西比例提升幅度最大,达到14.99%;百色从几乎不发展蚕桑却成为了广西蚕桑六大主产区之一,蚕茧产量占比提升了4.74%(表3未显示2001年百色蚕茧产量值);柳州的蚕茧产量占比上升了4.14%,占广西比例进一步提升。蚕茧产量占比下降超1%的有6个城市,分别是玉林、梧州、南宁、贵港、钦州、来宾,其中玉林的下降幅度最大,下降了6.74%。

表4 2018年广西蚕茧产量占比变动情况(2018年与2001年的差值)Tab.4 Changes of the cocoon production in 2018 of Guangxi(based on the difference between 2018 and 2001)

3 蚕茧生产主产区变化的影响因素分析

蚕茧生产主产区区域的变化,是多种因素共同作用的结果。本研究从资源、经济、市场、技术、生态、政策6个方面因素[13]进行分析。

3.1 政策因素

国家商务部于2006年启动了“东桑西移”工程,鼓励中西部地区发展蚕桑茧丝绸产业。在国家政策的引导下,云南、广西等省区及时出台配套政策,支持大力发展蚕桑产业,迅速承接了传统蚕桑产业主产区蚕桑生产萎靡的空白。广西蚕种发种量、蚕茧产量、桑园面积、桑蚕丝产量分别于2004、2005、2006、2010年跃居全国第一,广西已成为中国乃至世界上最大的蚕桑茧丝绸原料生产和加工大省。2012年以来,国家实施脱贫攻坚战略,广西河池市、百色市抢抓机遇,当地政府高度重视,把种桑养蚕作为精准扶贫的重要产业,出台各项政策措施支持蚕桑产业发展,河池市、百色市蚕茧产量在广西占比进一步提升。

3.2 资源因素

有研究认为[2],蚕茧生产具有从高纬度的北、中亚热带地区向低维度的南亚热带地区转移的规律,且土地和劳动力资源状况、自然地理和气候条件在蚕茧生产空间布局的变迁过程中起到非常重要的作用。浙江、江苏等省份在工业化、城镇化发展过程中,更多的农业用地转向工业用地,桑园面积不断减少,农业劳动力转向二、三产业,劳动力成本上升,蚕茧生产规模不断缩减。而西部地区的广西、云南不少市、县,工业发展不充分,农业用地相对充裕,劳动力相对便宜,更加适合发展蚕桑产业。且广西地处亚热带温润季风气候区,光热充沛,夏长冬短,作物生长期长、越冬条件好,桑树生长条件好,与其他省份相比,广西养蚕时间长(一年可养8~10造),蚕茧上市早、收市迟。

3.3 技术因素

蚕桑产业是劳动密集型产业,机械程度低、生产效率不高,蚕桑生产技术进步缓慢及蚕桑产业的组织化和产业化程度较弱等也在一定程度上阻碍了蚕桑产业的发展[14]。近年来,广西蚕桑生产技术得到了很大的提高。在蚕桑生产环节上,省力化种桑养蚕技术、规范化生产机械设备、小蚕人工饲料共育及微粒子病防控技术等的提升推动了蚕桑生产经营的规模化、集约化发展,降低了劳动力成本,提升了蚕茧质量。在蚕桑茧丝资源综合开发应用上,桑枝食用菌、桑纸质板、蚕丝被、蚕沙有机肥、蚕蛹食品(保健品)、桑果酒、桑果饮料、桑果食品、桑叶茶、桑芽菜、生物医药等产品得到较好开发应用,提升了蚕桑综合效益。此外,广西自主育成的桂桑优62、桂桑优12、桂桑5号、桂桑6号等桑树品种,以及两广二号(合作育成)、桂蚕5号等家蚕品种的推广应用,也为广西发展蚕桑产业奠定了坚实的基础。

3.4 市场因素

江苏、浙江等传统蚕桑主产区随着工业化、城镇化的推进,加上受国际经济形势变化影响,茧丝价格经常大幅波动,蚕农积极性受挫,产业发展不稳定,蚕桑生产规模不断缩减。广西在发展种桑养蚕过程中,采取积极措施,提升蚕农抗风险能力。一方面,龙头企业通过推进“公司+基地+蚕农”“公司+专业合作社+蚕农”“公司+基地+合作社+农户”“种养分离”等产业化经营模式,建立起长期合作、相对紧密的利益联结机制,有效促进产业发展稳定;另一方面,多渠道推进蚕桑产业多元化发展,除了拓展桑叶、桑果、桑枝、蚕沙、蚕蛹、蚕蛾、蚕丝等资源的多元化开发应用外,还加大加快发展饲料桑、食用桑、“蚕产业”及茧丝绸产品多元化等,提高蚕桑综合应用水平,提高蚕桑产业比较效益。

3.5 经济因素

有研究认为[15],蚕桑产业遵循从经济发达地区向经济欠发达地区转移的内在规律。蚕桑产业是劳动密集型和土地密集型产业,江苏、浙江等经济发达地区由于劳动力紧缺、土地稀缺导致劳动力和土地成本上升,农民不愿意从事蚕桑产业,导致蚕桑产业走向衰退。在广西一些地区,生产蚕茧的净利润比水稻、玉米、甘蔗等农作物高[16-17]。尤其是在石漠化地区,与金银花、玉米、火龙果、甘蔗相比,种桑养蚕单位面积产值及单位面积纯收入优势明显[18]。种桑养蚕良好的经济效益推动了广西蚕桑产业的发展。

3.6 生态因素

生态文明建设已上升为国家战略需求,发展蚕桑产业不仅符合民生需要,也符合中国共产党第十八次代表大会提出的大力推进生态文明建设,努力建设美丽中国的要求。浙江、江苏等发达地区工业化、城镇化的发展导致工业废气、重金属及农药污染等问题突出,对蚕桑生产有不良影响。西部地区工业化程度较低,环境对蚕桑生产的影响较少。桑树作为经济林树种,种桑可以绿化环境、涵养水源、防治水土流失,具有良好的生态效益;作为生态治理树种,桑枝可以栽培食用菌,桑饲料可以养鸡、牛、羊等家禽,有很好的经济效益。广西是中国石漠化最严重的省(区)之一,桑树的经济性和生态性,推进了百色、河池等石漠化地区大力发展蚕桑产业,并取得良好的经济、生态和社会效益。

4 建 议

21世纪初,为稳定中国蚕丝产业,促进西部地区发展,国家提出“东桑西移”战略,蚕茧产区逐步从东部地区向西部地区进行转移。经过近20年的发展,广西、四川、云南等西部地区的蚕桑产业已经发展起来,蚕茧产量分别占全国蚕茧产量的50.57%、12.53%和10.14%。从长远来看,稳定蚕茧供给特别是优质原料茧是确保蚕桑产业健康发展的关键,因此应进一步推动广西、四川、云南等地区的种桑养蚕规模化、集约化发展,确保原料茧的足量供应。广西是中国最大的蚕茧生产地区,蚕茧产量至2020年已连续16年位居中国第一。脱贫攻坚战略实施以来,广西大石山区、贫困地区更是把蚕桑产业列为重要的脱贫产业来大力发展,河池、百色等深度贫困地区很多贫困户通过种桑养蚕实现了脱贫致富。立足蚕桑强省的发展目标,广西在稳定蚕茧产量与提升蚕茧质量上,可以从以下三个方面着手:一是要加大蚕桑新品种新技术的应用。加大“桂蚕8号”“桂蚕5号”“桂桑5号”“桂桑6号”等蚕桑优良新品种,小蚕共育、方格蔟自动上蔟、蚕桑病虫害综合防控等优质高产高效种养技术及大蚕轨道式喂蚕车、方格蔟轻简采茧器、桑园剪伐机等省力化机械用具等推广力度,蚕茧生产节本增效。二是要提高种桑养蚕经营水平。加快培育蚕桑生产专业大户、家庭农场和专业合作社,继续推广完善“企业+基地+农户”“企业+合作社+农户”“企业+合作社+基地+农户”等模式,推进产业化经营。三是积极探索规模全龄人工饲料养蚕技术。通过推进小蚕工厂化人工饲料育,进一步提高生产效率和蚕茧茧质。

5 结 语

从全国蚕茧生产来看:1) 自1990年以来,全国蚕茧生产的集中化程度经历了“下降—上升”类“V”形变化过程,表明在此期间,蚕茧生产空间格局发生了大幅度的空间调整。2) 中国蚕茧生产地区集中化演化过程中,蚕茧生产的区域分布发生了明显变化,江苏、浙江、四川等传统蚕茧生产省份的地位均有所下降,广西、云南的地位则大幅上升,蚕茧生产区逐步向广西、四川、云南集中,表明广西、四川、云南在蚕茧生产产业集聚过程中发挥了主导作用。

就广西蚕茧生产而言:1) 自2001年以来,广西蚕茧生产的集中化程度先是急速上升,然后进入到平稳期,再进入到缓慢的上升期,2018年集中化程度上升至最高值。表明自2001年以来广西蚕茧生产区域发生了调整,并向主产区集中。2) 广西蚕茧生产地区集中化的演化过程中,蚕茧生产的区域分布发生了明显变化,河池市蚕茧产量大幅上升,玉林、梧州等市蚕茧产量下降,并形成了河池、南宁、柳州、来宾、贵港、百色6个蚕茧主产区。

《丝绸》官网下载

中国知网下载

猜你喜欢

小读者(2021年4期)2021-06-11

四川蚕业(2021年2期)2021-03-09

四川蚕业(2021年4期)2021-03-08

四川蚕业(2021年3期)2021-02-12

四川蚕业(2021年1期)2021-02-12

四川蚕业(2021年1期)2021-02-12

今日农业(2020年19期)2020-12-14

商业经济研究(2017年4期)2017-03-09

海峡科技与产业(2017年1期)2017-03-04

小樱桃·童年阅读(2016年11期)2016-12-19