新冠肺炎疫情对我国铁路建设投融资影响及对银行建议

2022-12-14 02:03:02魏方

交通财会 2022年12期

魏 方

(国家开发银行,北京 100031)

铁路是关系到国计民生的重要基础行业。2020 年新冠疫情发生以来,铁路行业一方面自身受到较大影响,客运量振幅明显,另一方面开足马力,全力保证疫情期间国民经济生产生活基本物资运输供应。实践表明,在国家一系列经济支持政策的引导和扶助下,铁路基础设施建设和固定资产投融资持续释放抗压韧性,继续保持良性发展的基本面,对拉动经济社会发展提供了有力支撑。银行作为铁路项目资金的主要来源渠道之一,面对当前不断变化的疫情形势,更应在支持铁路建设,服务经济发展中积极作为。

一、疫情下铁路运输市场特点

(一)铁路客运对疫情敏感性高

公众出行量与疫情严重程度呈跷跷板形态。2020 年我国铁路旅客发送量、周转量较疫情前几近腰斩,同比分别下降40%、44%。在国家动态清零抗疫政策的坚强实施下,2021 年铁路客运恢复近年来的增长趋势,全国旅客发送量26.12 亿人、周转量9567.81 亿人公里,同比分别增加19%、16%,达到2019 年71%、65%,如图1、图2。其中,国家铁路旅客发送量25.3 亿人次,同比增长16.8%。2022 年以来全国铁路旅客发送量持续下降,公众非必须出行基本停滞,4 月仅发送旅客0.57 亿人次,同比减少80%,触及近十年来历史最低点。据国铁集团估计,2022 年全国铁路旅客发送量仅能达到22 亿人次左右,其中国家铁路旅客发送量仅能达到21 亿人次左右,同比2021 年减少17%左右,客流仅能恢复至疫情前的58.68%。

图1全国铁路旅客发送量(单位:万人)

图2全国铁路旅客周转量(单位:亿人公里)

(二)铁路货运刚性需求稳定

疫情期间,煤电油气等生产生活必须物资保供、重要防疫和医疗物资保障对交通运输提出了更高要求。铁路相较其他货物运输方式,在运量大、运距长、成本低的行业特点基础上,还具备人员接触面小、空间相对封闭、操作范围受控的防疫优势。因此,疫情对铁路货运影响相对较小,呈现“总体需求稳中有升,防疫物资需求大幅增加”的特点。2020、2021 年铁路货物发送量增速分别为3.2%、4.9%,较2019年7.8%显著下滑,周转量增速分别为1%、8.9%,较2019 年4.5%呈现出先抑后扬、显著反弹的特征,如图3、图4。2021年铁路货物发送量、周转量分别为47.7 亿吨、33238 亿吨公里,创近十年来历史新高。其中,2021 年国家货物发送量37.2 亿吨,同比上升4%,中欧班列全年开行1.5 万列、发送146 万标箱,同比分别增长22%、29%。2022年前4 个月全国货物发送量12.78 亿吨,近期单月货物发送量、日均装车数等多项指标均达历史最好水平。预计2022 年国家货物发送量为38.04 亿吨,同比增长2.1%。

(三)铁路运营收入韧性较强

图3全国铁路货运发送量(单位:万吨)

图4全国铁路货运周转量(单位:亿吨公里)

疫情前后,铁路客票除了预售期从15天缩短至5 天,价格未有显著调整,客运收入受客流量下降冲击较大,酒店、旅游等旅客相关多元经营收入亦较疫情前大幅减少。在铁路货运持续增长的背景下,我国物流市场高位运行,2021 年我国重点物流企业物流业务成本同比增长33%,且连续多月保持增长。为落实抗疫政策,支持复工复产,国铁集团对铁路保价、集装箱延期使用、货车滞留等部分铁路货运杂费实施阶段性减半核收政策,预计向企业和货主让利约3.8 亿元。针对铁路客货运结构变化,国铁集团采取以货补客策略,平衡盈亏部门。随着疫情防控形势总体向好,2021 年国铁集团实现收入11313 亿元,同比增加646 亿元,增长6.1%,净利润亏损498.5 亿元,同比减亏56 亿元,经营结果好于预期。其中,高铁干线收入复盘动能较强,如京沪高铁2021 年营业收入达293.04 亿元,同比增长16.11%,净利润达48.16 亿元,同比增长49.15%,营收和利润分别恢复到2019 年89%和40%。从世界范围看,我国铁路行业整体经营抗压能力较强。据网络公开的欧洲铁路和基础设施公司共同体 (CER)数据显示,2020 ~2021 年欧盟27 国铁路部门营业损失达500 亿欧元,比疫情前大减33%。同期国铁集团收入降幅为35 亿元人民币,总体保持平稳。

二、疫情下铁路基础设施建设情况分析

(一)铁路营业里程逆势增长

2016 年以来,我国铁路营业里程保持了年均复合增长率3.22%的速度。2021 年末我国铁路营业里程15 万公里,其中高铁营业里程达4 万公里,如图5。受疫情影响,2020 年、2021 年铁路营业里程增速同比分别下调1.07个、2.3个百分点,但仍保持在正增长区间。根据2021 年末印发的铁路“十四五”规划,未来五年要统筹推进中西部地区铁路建设,特别是西北地区空白区域新线建设,提高革命老区、民族地区和欠发达地区的铁路网络密度,支持资源丰富、人口密集区域的地方开发性铁路建设,预计2025 年铁路营业里程将达16.5 万公里。

(二)铁路基础设施建设保持了发展定力

百年未有之大变局背景下,疫情的叠加对包括铁路在内的各个行业提出了严峻挑战,第三产业以及部分制造业等领域的发展节奏受到严重冲击。当前我国铁路发展处于完善网络和提升效能的关键阶段,2021 年3月国办转发《关于进一步做好铁路规划建设工作的意见》,着眼当前及今后一个时期国民经济发展大局,立足铁路高质量支撑全面建设社会主义现代化国家的发展要求,针对目前一些地方和企业在铁路规划建设和运营方面存在的突出问题,着重从科学有序推进铁路规划建设和防范化解债务风险的角度,提出了一系列工作意见,为铁路行业在复杂形势下保持健康可持续发展提供了有力指引。2021 年以来铁路项目开工约130 个,主要涵盖高速铁路(时速250 公里及以上)、普速铁路及铁路扩能改造领域。2022 年截至4 月底,我国铁路已开通铁路新线581 公里,其中高铁358 公里。总体看,铁路在强安全、维稳定、保在建、新开工等方面的工作受疫情影响较小。实践表明,我国铁路基础设施建设经受住了疫情考验,对经济社会发展提供了有力保障。

图5全国铁路营业里程(单位:万公里)

(三)对铁路数字化与智能化建设是机遇

铁路数字化和智能化早在疫情暴发前就已进入大众视野,但实际发展与建设进度却比较缓慢。铁路数字化与智能化主要涉及三大领域,一是智能建造,帮助实现建设过程智能化管理,二是智能装备,主要用于铁路移动装备及基础设施的自我学习和修复,提高铁路运行准时性,使基础设施保持最佳使用状态,三是智能运营,为旅客提供智能化服务,捕捉事故预兆,挖掘难以人为预知的风险,实现故障超前防范。专家认为,本次疫情使建设数字铁路、智能铁路的重要性与必要性提升到新高度,如智能导航和驾驶、行李无人配送、旅客生物特征识别等自动化技术能大大减少人与人接触,阻断疫情部分传播,又如在保障用户信息安全前提下,运用数字化平台掌握甚至预测旅客出行信息,能有效提升精准防控、判断密接等工作效率。2022 年初,交通运输部印发《数字交通“十四五”发展规划》,明确提出围绕智能铁路等领域加快推进交通新基建,这不啻为疫情之下铁路发展的新机遇、新领域。

三、疫情下铁路项目投融资分析

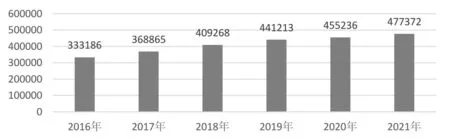

(一)铁路固定资产投资保持高位

作为传统基建重要组成部分,铁路项目总投资巨大,关联上下游产业、带动就业及拉动经济增长作用明显。2016 ~2019 年,我国铁路固定资产投资完成额保持在8000 亿元规模,疫情发生后有所下调,2020 年、2021 年分别为7819 亿元、7489 亿元,如图6。2022 年4 月,中央财经委员会第十一次会议指出要适度超前,布局有利于引领产业发展和维护国家安全的基础设施,包括交通等数个网络型基础设施建设,要求全面加强基础设施建设,巩固年初以来基建投资提速势头,对冲经济下行压力。对此专家预计,二季度基建投资累计增速将会升至9.0%左右,较一季度加快0.6 个百分点,这将对GDP 增长形成0.9 个百分点左右的直接拉动作用。业界普遍有信心,2022 年铁路固定资产投资可恢复至疫情前8000 亿水平。5 月,国务院印发《扎实稳住经济的一揽子政策措施》,支持国铁集团发行3000 亿元铁路建设债券,显示出铁路项目投资在后疫情时代稳定经济基本盘中的支撑作用依然坚挺。

(二)地方政府专项债红利加持

图6铁路固定资产投资完成情况(单位:亿元)

铁路项目资本金额度高、比例重,2018 年后多省惯用的铁路基金筹集资本金模式已难以运用。《关于做好地方政府专项债券发行及项目配套融资工作的通知》(厅字〔2019〕33 号)明确,允许将政府专项债作为符合条件的铁路等重大公益性项目资本金,对于铁路等建设和运营期限较长的重大公益性项目,鼓励发行10 年期以上的长期专项债。专项债利率低,接近国债利率,目前多省份已为铁路建设项目发行30 年长期专项债。专项债有力破解了铁路资本金融资难题,显著推动了各省加快铁路建设。特别是2020 年以来,受新冠疫情影响,国家加大力度利用专项债扩大融资、提基建、拉动经济,地方政府专项债对于实现“六稳”“六保”发挥了积极作用。2020 年1500 多只新增地方政府专项债中约100 只募集资金用途含铁路,专项债俨然成为地方政府筹集铁路建设资金的关键措施。2022 年以来,由于4月疫情扩散等超预期因素,经济下行压力进一步加大,国务院常务会议推出33 项稳经济举措,其中之一是要求今年3.65 万亿元新增专项债于8 月底前基本使用到位,目的在于用好政府债券扩大有效投资,促进补短板增后劲和经济稳定增长。财政部数据显示,截至2022 年5 月,各地已发行新增专项债约1.5 万亿元,比去年同期增加1.3 万亿元,资金到位提速明显,铁路项目受益较大。

(三)银行信贷资金投放力度加大

银行信贷资金是铁路项目资金的主要来源之一。以国开行为例,其作为开发性金融机构,已累计发放铁路贷款超过2.6 万亿元,累计支持铁路建设里程超过7 万公里,约占我国目前铁路营业里程一半。2011 ~2020年,国开行累计对国铁集团 (含原铁道部及铁总)发放贷款1.15 万亿元,特别是为应对疫情冲击,2020 年以来加大对铁路客户贷款支持力度,助力受疫情影响的铁路企业和项目复工复产,并通过调整还款计划和计结息周期等方式,缓解铁路企业阶段性还款压力。2022 年一季度以来,经济下行压力进一步加大,信贷需求明显偏弱,短期内信贷投放实质性恢复的内生动力仍显不足。为此,人民银行、银保监会召开主要金融机构货币信贷形势分析会,引导开发性、政策性金融机构以及大型商业银行、股份制银行、大型城商行全力以赴加大贷款投放力度,增强信贷总量增长稳定性,积极挖掘新项目储备,聚焦重点区域、重点领域和薄弱环节,加快对接新的有效信贷需求。机构普遍认为,新一轮的包括铁路在内的基础设施信贷资金大规模投放已在路上,项目授信和放款速度会有明显提升,对优质铁路信贷项目的同业竞争更加激烈。

四、疫情下对银行支持铁路建设的建议

(一)继续保持定力

经济下行压力叠加疫情不确定性,造成铁路客货运冷热不均、空间布局不平衡矛盾突出,银行更要聚焦主责主业,看到变中之不变。一看经济基本盘,我国经济有韧性,铁路行业有刚性;二看铁路定盘星,我国铁路补短板和填空白仍是未来相当一段时期内的重大历史任务;三看服务能力强,通过提质增效、综合创新,盘活存量、优化增量、保持体量,提升铁路行业信贷领域品牌影响力。

(二)抢抓市场机遇

疫情虽是严峻挑战,但在多重政策引领和行业自身动能的驱动下,银行在铁路行业信贷领域仍大有可为。一抓优质铁路项目,瞄准铁路“十四五”规划重点项目,聚焦薄弱留白区域,围绕强链、补链、延链,匹配优质信用资源;二抓政策红利窗口,当前财政部、人民银行、银保监多措并举,强力拉动,顺风车数量有限、过期不候;三抓铁路升级发展,重点关注疫情对智能铁路建设的刺激效应,主动培育和开发潜力客户及项目。

(三)强化管控风险

铁路信贷项目资金量巨大,疫情形势下守好底限、不越红线是银行的生命线。一控开发关,不符合国家导向、不具备市场前景、信用条件突破底限的铁路项目不能开发储备;二控授信关,以政策为依据,以合规为准绳,以铁路行业发展规律为基础,严格项目授信评审和使用;三控贷后关,严格落实铁路项目授信承诺、合同签订、贷款发放条件,常态化、制度化跟踪项目建设和运营进展,及时发现和妥善化解负面事件风险。

猜你喜欢

小哥白尼(趣味科学)(2021年3期)2021-07-16 07:47:32

云南画报(2021年12期)2021-03-08 00:50:54

云南画报(2020年9期)2020-11-17 21:26:53

铁道通信信号(2018年7期)2018-08-29 01:17:04

故事大王(2018年3期)2018-05-03 09:55:52

中华儿女(2017年2期)2017-02-25 19:14:10

四川党的建设·农村版(2016年2期)2016-05-30 10:48:04

空中之家(2016年1期)2016-05-17 04:47:43

通信电源技术(2016年4期)2016-04-04 02:58:04

工程建设与设计(2016年3期)2016-02-27 10:50:46