从我国融资结构调整研究金融风险约束路径

2022-12-14 07:50:36姚彩利许峰

上海商业 2022年11期

姚彩利 许峰

一、融资结构性失衡潜伏巨大金融危机

1.间接融资比重过大与市场合理配置资源相背离

金融监管的本质是国家干预理论,我国金融市场监管遵循经济发展一般规律,金融资源由市场匹配,通过适度监管,实现资源的最优配置。

我国间接融资的主要途径包括银行信贷、信托贷款、委托贷款、银行承兑汇融资等。银行贷款对传统产业发展的积极作用毋庸置疑,我国以银行为主的金融体系也承受了很大压力和风险。直接融资途径主要通过发行股票、债券、可转换债券。

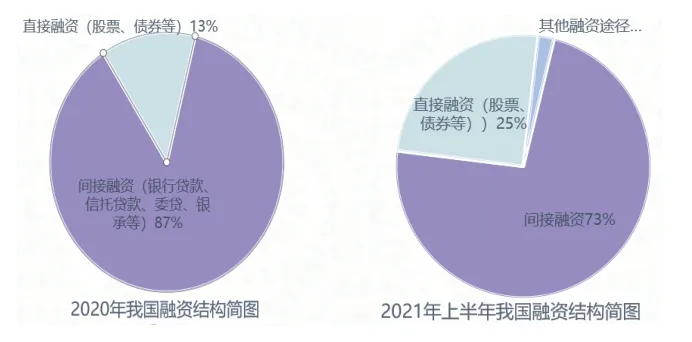

图1 近一年半我国融资结构变化图(注:数据来源中国人民银行官网)

发达国家如美国2008年到2018年以来,直接融资比例从46.4%提高到75%左右,2008年次贷危机影响一度跌回到56.9%。日本从2005年开始股权融资占比一度超过了信贷融资比例。

各国的经济发展路径不同,但重视融资结构的合理性是共识。从我国融资结构变化图可以看出,我国一直朝着提升直接融资比例的路径在调整融资结构。

2.中国住房价格虚高,警惕风险累计造成的经济泡沫

任泽平在泽平宏观《中国住房市值报告:2021》中提到在1990年代,日本房地产泡沫破灭前,住房市值与GDP 比例一度高达391%。

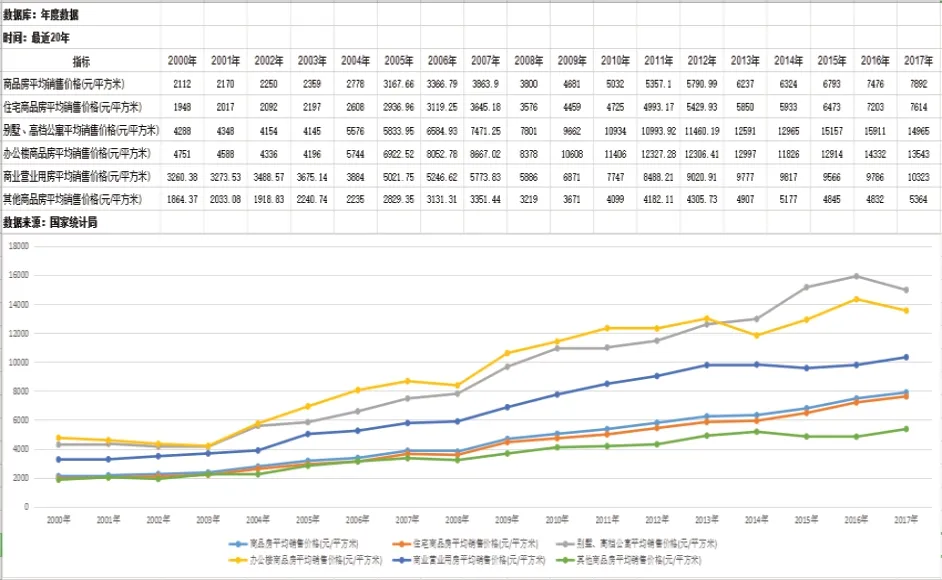

2000—2017年我国商品房平均销售价格2112 元/平方米涨到平均销售价7892 元/平方米,价格涨幅是3.73倍(图2);截至2022年3月国家统计局数据,70 个大中城市同期变动新建商品住宅40 个城市房价趋于上涨。根据国家统计局数据,厦门2008—2021年间在岗职工平均工资涨幅2.33 倍。2018年厦门房价工资比6.3,居于35个房价工资比城市榜首。

图2 中国2000—2017年房屋价格趋势图(数据来源:国家统计局)

厦门土地资源稀缺,市场供不应求导致土地价格虚高,推高了住房市值。房价过高不利于引进人才,也推高了企业用工、办公等经营成本 。

二、金融风险约束路径选择

1.大力发展直融市场、拓宽财税收入来源

(1)建立多层次资本市场的必要性

2019年6月13日科创板正式成立,实行注册制。2019年12月28日修订后的《中华人民共和国证券法》于2020年3月1日施行,全面推行建立多层次的资本市场。2020年7月27日首批创业板注册制股票及存托凭证网上发行。

中国从劳动密集型经济往集约型经济转型,金融服务的阶段性特征会发生变迁,从集中依赖银行贷款的融资模式分层为多渠道融资。对于高科技企业通过科创板融资体现了政策的支持。我国金融体系亟须发挥资本市场作用,构建多层次多方位的融资渠道,建立合理的融资结构。

2021年深化新三板改革,设立北京证券交易所,主要为创新型中小型企业服务,北交所试点证券注册制。这也是解决我国中小型企业融资问题,发挥资本市场作用,深化资本市场改革,构建多层次的资本市场重大举措。(2)注册制的全面推行

从发达证券市场的实践来看,从发行审核制到注册制是历史发展的必然。我国A 股主板市场尚不够成熟,经历过2008年次贷危机,2015年股灾后,推行注册制市场反应剧烈。从2019年科创板创立实施注册制,2020年7月27日首批创业板注册制股票及存托凭证网上发行。市场已经逐步接受注册制,主板市场全面推行注册制也是大势所趋。

2.金融机构间接融资的风险控制路径

(1)开发金融创新品种,控制信用贷款额度,提高担保贷款创新品种

2021年上半年,兴业银行青岛分行下基层乡村,新增乡村振兴贷款25 亿元,助力东西部协作贷款、碳排放权配额质押贷款、农村土地承包经营权抵押贷款、“茶农贷”“兴农贷”等创新产品。

贡山县农村信用社在独龙江乡设立分社,金融机构帮助独龙江乡培育新型农业经营主体诸如家庭农场、农民合作社等,大力发展独龙蜂、独龙牛、野生菌等特色种养殖业,逐渐形成以家庭或族群为单位的规模化经营。截至2019年年末,独龙江乡累计发放特色产业贷款1110 万元,2018年年末,独龙族实现了整族脱贫。

具有丰富海域资源的企业可以借助海域使用权抵押贷款,开拓金融机构金融业务领域。此举对于金融机构来说既降低贷款风险系数,又提供了新的业务增长点。2021年7月,福建海峡银行俞敏绿色金融课题组在福建金融发表《厦门碳中和背景下绿色金融的“蓝色方案”》中指出海洋碳汇交易是我国实现“双碳”目标的一个重要举措,是目前积极探索的新领域。

自然资源部第三海洋研究所的张麋鸣博士等在《应用海洋学学报》发表的《福建省贝藻类养殖碳汇及其潜力评估》文章中指出,福建省在全国贝藻类养殖碳汇强度占比较大,且逐年递增,在2019年度估算的碳汇强度高达211.3 万吨(占全国估算总值的31.16%)。金融机构开发海洋碳汇中有关海水贝类担保融资,响应福建省国民经济和社会发展第十四个五年规划中“力争碳排放提前达峰行动方案,推动低碳城市、低碳园区试点建设,探索建立碳排放权交易市场”的号召,倡导生态环境保护,发展绿色金融、蓝色金融。

(2)构建金融行为多维度评价数据共享平台

数字化技术条件下,通过金融行为大数据分析可以对客户风险评价和征信评级。金融机构在贷前、贷中、贷后过程监控外,还可以通过还款过程中逾期次数,逾期时间、逾期频率,企业客户是否存在负面新闻或被法院强制执行等多方位评级。对个人客户可以分析例如信用卡还款状况、消费能力和收入水平、投资理财等金融行为,进行多维度评价,金融机构通过建立评价模型,加强对风险的识别、计量、监测、控制和处置,根据交易行为异常的监控点进行评价。

(3)发挥银行体系作用保障生产企业合理贷款需求

针对2021年9月底大宗商品涨价,部分地区采取“拉闸限电”措施,银保监会印发《关于服务煤电行业正常生产和商品市场有序流通 保证经济平稳运行有关事项的通知》,特别提出保障煤电、煤炭、钢铁、有色金融等生产企业合理融资需求,严禁银行保险挪用行为,促进更多资金投向绿色低碳发展领域和能源安全保障,支持传统企业升级改造。对有短期偿债压力企业,在做好风险控制前提下,对符合条件的贷款展期、续贷。

从通知来看,金融机构不允许参与过度炒作大宗商品价格、投机炒作、哄抬物价等违规违法行为,构建常态化监测和自查自纠的监管系统非常必要。

(4)满足房地产合理融资需求,坚决打击违规房贷

我国房产信贷业务必须严格执行调控政策,满足刚性需求,抑制投机需求。从政府层面加大保障性经济适用房、租赁房的供应。从银行体系监管来说,执行穿透监管,防止通过产品嵌套融出资金。还需要监测其他中介机构变相以实体融资的方式获取资金进入房地产市场。

各国的国情不同、计算口径不同,但管中窥豹,需提防类似日本发生房地产泡沫后付出“消失的二十年”的代价,规范房地产市场信贷规模。从国家调控政策看,北京、上海、广州、厦门等城市已经试点房地产税,税收对房价的影响很大,美国通过房产税、遗产税抑制过度投机房产,纽约房产税在10%~12%,遗产税18%,新加坡对自住房征收4%房产税,泰国自住房免征收房产税。

三、从我国融资结构调整研究金融风险约束路径的作用

从我国金融融资结构的调整,剖析在经济发展的不同阶段,融资结构的合理性会助力经济的发展。

1.发挥资本市场作用助力科技型企业的融资需求

通过资本市场的直接融资,对小微技术型企业、创新型企业,甚至未实现盈利却有潜力的高新科技企业提供支持。融资更具包容性,贯彻技术创新为导向,通过资本市场引导服务实体经济。2019年科创板的推出,为更多的科技类企业提供了融资平台,改善过度依赖银行信贷的不合理融资结构。

公募基金在政策引导下,推出了一系列科创板主题的基金产品,此类基金受到市场的追捧,公募基金也构成了资本市场相对理性的机构投资者。

2.提高直接融资比例引导非金融机构的消费贷款

2019年4月,上海东正汽车金融在港交所上市,成为业内首家上市的汽车金融公司,上汽通用汽车金融、奇瑞徽银汽车金融、瑞福德汽车金融、东风日产汽车发行了金融债,通过资本市场的支持,这些非银行金融机构,一方面缓解融资困境,另一方面,这些汽车金融公司积极执行绿色金融、新能源汽车的理念,引导消费贷款。

3.调整间接融资比例保障企业合理贷款需求

金融的重要作用就是为实体经济服务,打击“脱实就虚”的违规资金,保证传统型企业的正常贷款需求,做好风险控制也是金融风险约束重要的一环。

4.征收房地产税,“房住不炒”,解绑地方财政对房地产的依赖

加大房地产供应,从供给侧进行调整,从税收政策上调节房地产过度投资,提防房地产泡沫,化解金融系统可能积聚的风险。

猜你喜欢

证券市场周刊(2025年3期)2025-02-04 00:00:00

证券市场周刊(2024年30期)2024-08-24 00:00:00

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

意林(绘英语)(2018年2期)2018-11-29 03:23:16

意林(绘英语)(2018年2期)2018-11-29 03:23:16

新农业(2016年16期)2016-08-16 03:42:08

读写算(上)(2016年11期)2016-02-27 08:45:29