2021年中国一次性卫生用品行业的概况和展望

2022-12-11 09:10中国制浆造纸研究院有限公司

生活用纸 2022年12期

中国制浆造纸研究院有限公司

2021年,面对复杂严峻的国内外形势和诸多风险挑战,全国上下共同努力,统筹疫情防控和经济社会发展,全年主要目标任务较好完成,“十四五”实现良好开局,我国发展取得新的重大成就。全年国内生产总值达到114万亿元,比上年增长8.1%。社会消费品零售总额440,823亿元,比上年增长12.5%,两年平均增速为3.9%。其中,除汽车以外的消费品零售额397,037亿元,增长12.9%。扣除价格因素,2021年社会消费品零售总额比上年实际增长10.7%。全年全国居民人均可支配收入35,128元,比上年增长9.1%,扣除价格因素,实际增长8.1%。

国内一次性卫生用品(包括吸收性卫生用品和擦拭巾)市场发展放缓。经期裤、成人失禁用品的消费量比2020年显著增长,婴儿纸尿裤的消费量自2020年首次出现下降以来,2021年继续下降且下降幅度增大。2021年吸收性卫生用品的市场规模(市场总销售额)约1,142.5亿元,比2020年下降5.9%。擦拭巾的市场规模约为214.2亿元,比2020年下降4.6%。

在吸收性卫生用品(包括女性卫生用品、婴儿纸尿裤/片和成人失禁用品)市场总规模中,女性卫生用品(包括卫生巾、经期裤和卫生护垫)占54.1%,婴儿纸尿裤/片占36.1%,成人失禁用品(包括成人纸尿裤/片和护理垫)占9.8%,相比2020年,女性卫生用品占比略有提升,婴儿纸尿裤/片占比继续下降,成人失禁用品占比继续提升。

表1 2017—2021年吸收性卫生用品市场规模中各类产品占比/%

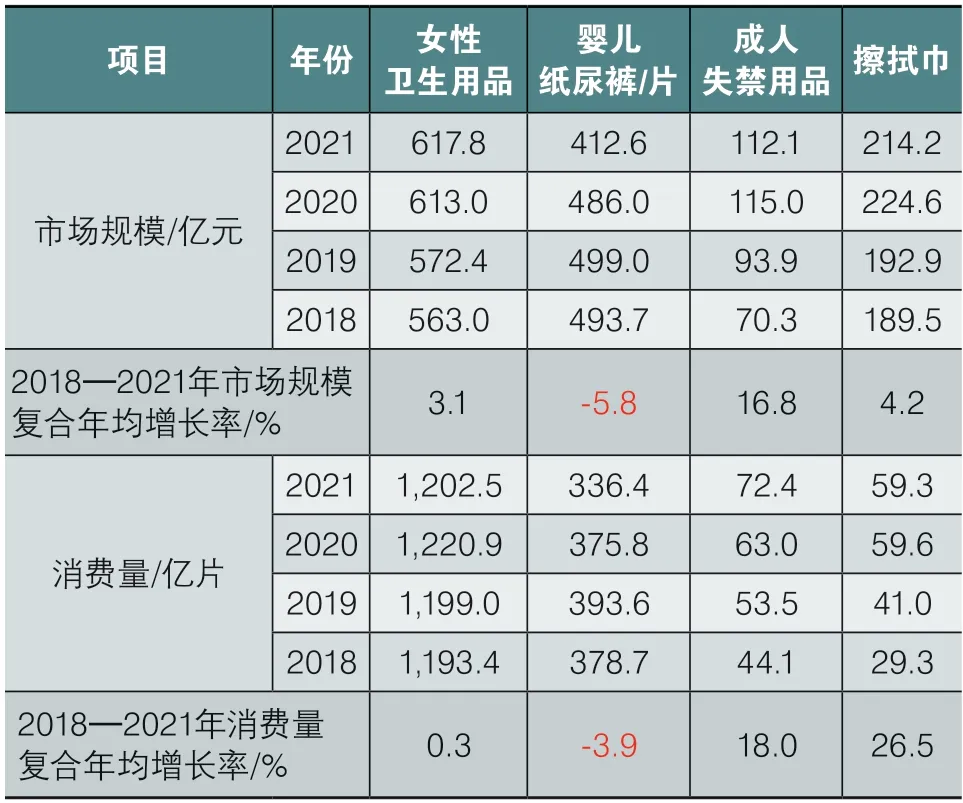

2018—2021年,一次性卫生用品的市场规模和消费量复合年均增长率见表2。

表2 2018—2021年一次性卫生用品的市场规模和消费量及复合年均增长率

1 市场规模

1.1 女性卫生用品

2021年,女性卫生用品市场平稳发展,市场规模继续增长,但增速放缓。卫生巾的产量约906.4亿片,比上年减少4.1%;工厂销售量约969.4亿片,工厂销售额约311.2亿元,分别比上年增长1.2%和0.3%;消费量约891.8亿片,比上年增长0.2%。参加调研的企业中,经期裤产量约11.4亿片,比上年增长44.3%;工厂销售量约11.3亿片,工厂销售额约19.5亿元,分别比上年增长59.2%和50.0%。经期裤平均出厂价出现下降,使其工厂销售额的增长低于工厂销售量的增长。卫生巾和经期裤合计市场规模约569.3亿元,比上年增长2.5%。卫生护垫产量约314.1亿片,工厂销售量约326.7亿片,工厂销售额约29.4亿元,分别比上年下降7.8%,4.9%和13.5%;卫生护垫平均出厂价下降9.1%,导致工厂销售额下降幅度大于工厂销售量的下降幅度;消费量约299.4亿片,市场规模约48.5亿元,分别比上年下降7.4%和15.8%。女性卫生用品合计市场规模617.8亿元,比上年增长0.8%。

卫生护垫延续了近几年的趋势,产量、工厂销售量、工厂销售额、平均出厂价、消费量、市场规模都出现不同程度的下降,显示卫生护垫的市场容量持续萎缩。

1.2 婴儿纸尿裤/片

2021年,婴儿纸尿裤/片整体市场规模较上年出现明显下降。婴儿纸尿裤/片总产量约385.2亿片,工厂总销售量约395.3亿片,分别比上年降低9.1%和4.6%;总消费量约336.4亿片,比上年下降10.5%。婴儿纸尿裤/片的工厂销售额合计约308.1亿元,较上年下降8.3%;市场规模为412.6亿元,比上年下降15.1%。市场渗透率由2020年的77.3%上升到81.5%,提高了4.2个百分点。

其中,2021年中国婴儿纸尿裤的产量、工厂销售量和销售额近年来首次出现下降,呈现量价齐跌的情况。中国0—2岁婴儿人数持续下降,使得国内婴儿纸尿裤需求量下降,是市场规模降低的最主要因素。同时,婴儿纸尿裤的市场渗透率则进一步提高。

虽然整体市场呈现萎缩,但按产品类型计,内裤式婴儿纸尿裤相比胶贴式的销售量占比增长显著,2021年占比增长到40.7%(2020年:35.6%),内裤式产品占比逐年提高也反映出中国消费者对该类产品的接受度提高,以及产品使用习惯的改变,向内裤式产品消费升级。

婴儿纸尿片的工厂销售量和销售额同比延续了前两年的下降趋势,该类产品在中国消费者中的使用量正在逐步降低。

1.3 成人失禁用品

2021年,成人纸尿裤产量约55.3亿片,工厂销售量约57.0亿片,工厂销售额约82.3亿元。成人纸尿片产量约12.4亿片,工厂销售量约11.1亿片,工厂销售额约7.1亿元。护理垫的产量约44.7亿片,工厂销售量约40.7亿片,工厂销售额约26.4亿元。参加调研的企业轻度失禁用品产量约8.07亿片,工厂销售量约7.93亿片,工厂销售额约2.62亿元。成人失禁用品合计的工厂销售额约118.4亿元,市场规模约112.1亿元,比2020年减少2.56%。

成人失禁用品在按片计的总消费量中,纸尿裤占57.6%,比上年减少13.7个百分点,纸尿片占6.4%,比上年减少0.9个百分点,护理垫占35.9%,比上年增加14.5个百分点,轻度失禁用品占0.1%。

1.4 擦拭巾

从2017年度开始,以非织造布用量为依据对擦拭巾的生产情况进行核算。擦拭巾包括干巾和湿巾,根据企业调研数据推算,2021年擦拭巾行业总计消耗非织造布约59.3万t,比上年减少0.5%,擦拭巾工厂销售额总计约210.6亿元,比上年减少7.0%,市场规模约为214.2亿元,比上年减少4.6%。

2 主要生产商和品牌

2.1 女性卫生用品

经过多年的发展,女性卫生用品市场已基本饱和,没有大型企业进入。2021年,收录在册的女性卫生用品生产企业约597家,比2020年减少87家,总体集中度仍然较低,市场竞争者仍由多个生产商组成。领先生产商分布在北京、上海、浙江、福建、河南、湖北、广东、广西、重庆、云南等地,包括本土生产商/品牌:恒安、景兴、百亚、啟盛、丝宝、洁伶、倍舒特科技、全棉时代、美洁、清逸堂、佳健、舒莱、护理佳、可悦、杭州川田、余宏、新感觉、康那香、广东康怡、广东川田等,国际生产商:宝洁、尤妮佳、金佰利、花王。高端市场的品牌集中度很高,国际性品牌有:苏菲、护舒宝、高洁丝、乐而雅等,本土企业全国性品牌有七度空间、ABC、自由点、U适、洁婷、奈丝公主等,区域性品牌有小妮、洁伶、美洁、日子、舒莱、佳期、倍舒特、护理佳、安琦、月满好、新感觉、康乃馨等。

2021年,恒安集团卫生巾业务销售收入减少约8.1%至61.2亿元(2020年:66.5亿元),占集团整体收入接近29.4%(2020年:29.7%)。即使面对市场竞争压力,集团仍然坚守理性稳定的定价策略,卫生巾业务的毛利率大致维持稳定,为约70.5%。集团旗下卫生巾品牌七度空间一直是国内市场的领导者,销量及市场占有率长期处于领先地位。高端产品Space 7主攻成熟白领群,销售于2021年内保持正面发展,持续助力集团稳步发展高端市场,提升高端产品的占比。

维达个人护理用品业务收益增加9.3%至31.75亿港元,增幅按固定汇率换算为6.2%,占本集团总收益的17%(2020年:18%)。个人护理用品业务的毛利率及分部业绩溢利率分别为35.1%及5.8%。女性护理用品方面,Libresse薇尔以高质量及“动态贴合”剪裁,备受新时代女性信赖。此外,薇尔同样深受东南亚市场欢迎,继续保持马来西亚市场的第一位置。

2021年,重庆百亚卫生用品股份有限公司实现营业收入14.6亿元,较去年同期增长16.97%;归属于上市公司股东的净利润2.3亿元,较去年同期增长24.89%。公司卫生巾收入11.8亿元,较去年同期增长25.04%,其中中高端产品自由点卫生巾收入占公司卫生巾收入的比例超过95%,中高端产品的增长是公司为业绩提升的主要驱动力之一。

2021财年,宝洁公司在大中华地区的女性护理用品(含成人失禁用品)销售量出现了低一位百分数的下降,婴儿护理用品销售量出现双位百分数的下降。

2021年,金佰利公司在发展中地区和新兴市场的个人护理用品净销售额增长了14%。主要贡献来自:一是收购Softex Indonesia公司使销售额增加了大约4%;二是销售量扩大使销售额增长了3%;三是产品净售价提升使销售额增加4%;四是产品组合优化使销售额增加3%。在所有发展中地区和新兴市场,个人护理用品有机销售额都获得增长,增长率从高一位数到低两位数不等。

花王乐而雅卫生巾在中国的销量和市场份额稳定增长,主要得益于加速发展电子商务等方面的努力。

尤妮佳的高端女性护理用品在中国年轻一代消费者中很受欢迎,尤其是经期裤产品和有机棉卫生巾获得了较高的增长率。

女性卫生用品销售额增长显著的其他企业主要有:倍舒特科技增长37.2%,倍舒特妇幼增长29.4%,全棉时代增长24.3%,上海月月舒增长23.8%,杭州淑洁增长22.6%,杭州可悦增长17.4%,石家庄顺美增长15.0%,义厚成增长9.0%,广东康怡增长8.4%,江苏三笑增长8.0%,中山佳健增长7.0%,上海舒晓增长6.7%,杭州川田增长6.5%。江苏优禾的经期裤实现了翻倍增长。

2.2 婴儿纸尿裤/片

2021年,收录在册的婴儿纸尿裤/片生产企业599家,比上年减少117家,市场竞争者仍由多个生产商组成。领先生产商主要集中在北京、江苏、浙江、福建、江西、湖北、湖南、广东、贵州等地,包括本土生产商/品牌:恒安、千芝雅、昱升、豪悦、天娇、卡布、嘉华、舒比奇、茵茵、爹地宝贝、雀氏、可靠、欧比、常兴、凯儿得乐等,国际生产商:宝洁、尤妮佳、金佰利、花王、大王等。高端市场的品牌集中度很高,国际性品牌有:帮宝适、妈咪宝贝、Moony、好奇、妙而舒、GOO.N等,全国性品牌有安儿乐,区域性品牌有:名人宝宝、吉氏、妈妈咪呀、妈咪亲、卡比布、宜婴、舒比奇、茵茵、爹地宝贝、雀氏、酷特适、宾比、一片爽、凯儿得乐等。

2021年,恒安集团旗下高档升级婴儿纸尿裤品牌Q•MO表现亮眼,销售同比增长约18.6%,占比进一步提升至约26.2%。但由于市场竞争更趋激烈,导致集团纸尿裤业务的销售收入有所下跌,纸尿裤业务毛利率下跌至约37.7%(2020年:39.6%)。

2021财年,在大中华地区市场,受到市场竞争激烈和疫情对消费抑制等因素的影响,宝洁的婴儿护理产品销售量出现两位百分数下降。

中国等地婴儿出生率降低给金佰利婴儿纸尿裤销售带来了压力,为了推动产品销量增长,金佰利积极进行产品创新、推出高端产品并投资于电商平台建设。

2021年花王在中国市场推出高端婴儿纸尿裤产品,以提升妙而舒Merries在中国的品牌价值,同时,花王希望扩大婴儿纸尿裤在中国本土的生产,以快速响应中国消费者需求和市场环境的变化。

由于中国婴儿出生率降低,本土生产商的崛起,消费者对日本进口婴儿纸尿裤需求降低等原因,尤妮佳通过跨境电商出口到中国的日本生产婴儿纸尿裤销量下降,在中国生产和销售的“妈咪宝贝”纸尿裤也面临激烈的竞争。为了提高利润率,尤妮佳公司努力推广在中国生产的moony系列高端婴儿纸尿裤,主要在电商和母婴店渠道销售。

婴儿纸尿裤/片销售额有明显增长的企业有:江西美满增长2.7倍,婴舒宝增长1.8倍,桂林洁伶增长1.7倍,泉州嘉华增长1.3倍,杭州川田增长1.2倍,广东贝禧增长25.3%,福建新亿发增长19.7%。

2.3 成人失禁用品

2021年,收录在册的成人失禁用品生产商399家,比上年减少50家,领先企业主要分布在北京、河北、辽宁、上海、江苏、浙江、福建、山东等地。本土领先生产商主要有可靠、恒安、千芝雅、珍琦、淑洁、豪悦、倍舒特、苏宁、亿维、爱舒乐、唯尔福、般舟、永福康、荔城纸业、金洁等,国际生产商有维达、金佰利、尤妮佳等。国际性品牌有添宁、得伴、乐互宜等,全国性品牌有可靠、安而康、爱舒乐,区域性品牌有千芝雅、自由生活、益年康、汇泉、捷护佳、安帕、宝莱、爱舒乐、唯尔福、会好、永福康、佳爽爱康、一把手等。

2021年,恒安集团有效把握中国成人失禁用品市场的增长机遇,受惠于国内成人纸尿裤渗透率上升及理想的产品出口销售情况,安而康的市场渗透率持续提高,集团成人纸尿裤业务销售年内保持正面的增长,占整体纸尿裤业务销售约20.8%。

伴随着亚洲人口老龄化现象日益普遍,维达集团的失禁护理用品业务保持增长趋势。为了加强及普及社会大众对失禁护理产品的了解与认识,维达旗下失禁护理用品品牌添宁和包大人,积极进行消费者教育和渠道拓展,提升品牌影响力和市场渗透率。

成人失禁用品销售额增长较多的企业有:倍舒特妇幼26.40%,杭州可靠20.63%,上海唯尔福15.91%,杭州淑洁14.05%,汇英般舟11.83%,永福康11.30%。

2.4 宠物卫生用品

2021年,收录在册的宠物卫生用品生产企业共65家,比上年增加3家,主要分布在天津、安徽、江苏、山东、河北、浙江、上海、福建等省市。

2021年,中国市场中的几家大型宠物卫生用品生产企业销售业绩相较2020年均有所增长。尽管随着中国经济的发展和传统家庭结构的改变等因素影响,宠物饲养者人数逐渐增多。但是,宠物卫生用品仍以出口为主,出口量占产量的比例高达83.5%。中国宠物卫生用品的市场消费仍然需要一定时间的培育和消费意识的提高,未来或会有更多的中国家庭将感情投注于宠物身上,愿意为宠物进行此方面的消费。

产品结构上,消费量占比最大的产品为宠物垫,因其使用便捷,所以用量要高于宠物纸尿裤。宠物卫生用品主要生产商均有宠物垫生产,但宠物纸尿裤则不一定,也间接验证了这一使用趋势。未来,或有更多生产企业进入该市场,成为新的产品增长点。

2.5 擦拭巾

2021年,收录在册的擦拭巾(包括干、湿巾)生产企业912家,比上年增加64家。领先生产商主要分布在辽宁、上海、江苏、浙江、安徽、福建、河南、广东、重庆等地,但全国性品牌不多,还有很多以代工为主的企业。

恒安集团的湿巾业务,虽然2021年上半年有所下跌,但得益于深受消费者欢迎的升级版湿巾,集团持续拓展国内湿巾市场份额,下半年回复双位数增长,保持在湿巾市场的领导地位,致使全年湿巾销售收入约为7.4亿元(2020年:7.3亿元),占生活用纸业务销售比例增加至约7.5%(2020年:7.1%)。

2021年,维达集团生活用纸及湿巾业务收益为155.01亿港元,同比增加13.9%,增幅按固定汇率换算为7.2%,占本集团总收益的83%(2020年:82%)。湿巾业务的毛利率及分部业绩溢利率下降4.1个百分点至12.4%。

按用途分类和按功能分类的各类湿巾产量及其占比见表3和表4。

表3 按用途分类各品类擦拭巾的产量及其占比(以非织造布用量计)/%

表4 按功能分类各品类擦拭巾的产量占比(以非织造布用量计)/%

通用型湿巾和婴儿专用湿巾仍是占比最大的类别,且通用型湿巾占比稍有下降,婴儿湿巾占比略有增长。厕用湿巾(湿厕纸)占比继续显著增长,显示这个新品类在消费者中的认知度日渐提高。同时,女性卫生湿巾的占比已连续两年出现下降,分析可能是厕用湿巾替代了部分女性卫生湿巾。

干擦拭巾的占比出现较大幅度的提升。棉柔巾质地柔软、细腻,使用起来无刺激性、吸水力强,而且韧性好、不易变形,既可代替毛巾擦脸,也可替代化妆棉使用,而且干湿两用,一经推出就受到年轻消费者的追捧,近两年普及率不断提升。

而干擦拭巾的应用,并不仅限于棉柔巾、洗脸巾,厨房场景中干擦拭巾(懒人抹布)搭配厨房湿巾使用,可达到事半功倍的效果;地板清洁用的静电擦拭巾也为忙碌的生活提供了便利。新的应用场景的开发,直击人们的痛点,再加上短视频种草,使不同用途的干巾得以迅速推广。

2021年随着疫情防控的常态化,消毒湿巾和卫生湿巾的用量比2020年减少,其在干湿擦拭巾中的占比有所下降。

3 进出口情况

3.1 产品出口

3.1.1 吸收性卫生用品出口保持增长

2021年,虽然受到疫情和海运费用上涨等因素的影响,吸收性卫生用品出口整体仍呈现良好的增长趋势,出口量保持高个位百分数增长,达到103.09万t,并且产品的平均价格也有小幅上涨。

吸收性卫生用品出口总额占行业总体工厂销售额的13.6%,比2020年减少9.3个百分点,据海关统计数据(表5),2021年吸收性卫生用品的出口量比2020年增长8.76%(2020年比2019年增长7.74%),出口额增长12.66%(2020年比2019增长8.14%),出口产品中占比最大的是成人失禁用品(含宠物垫,包括出口商品编码48189000,96190019和96190090),占总出口量的52.74%。其次为婴儿纸尿裤产品(出口商品编码96190011),占总出口量35.52%,卫生巾(出口商品编码96190020)占总出口量的11.73%。

表5 2021年一次性卫生用品出口情况

虽然吸收性卫生用品出口量整体保持增长,但是企业普遍反映受到海运费高涨等因素影响,2021年出口业务较为平淡。

卫生巾/卫生护垫出口量增长较多的企业有:泰州远东增长1倍多,康那香增长52.6%,月月舒增长31.1%,倍舒特妇幼增长29.4%。

婴儿纸尿裤/片出口量增长较多的企业有:婴舒宝增长176.2%;恒安集团增长142.0%;恒利集团增长62.9%;天娇增长16.8%;美佳爽增长16.0%。

成人失禁用品出口量增长较多的企业有:天津依依增长61.28%;骏发森达增长40.45%;可靠增长32.68%;爱舒乐增长29.72%;荔城纸业增长27.8%;倍舒特妇幼增长27.48%。

海关数据显示,2021年我国吸收性卫生用品出口量排名前10位的出口目的地国家和地区依次为:美国、菲律宾、日本、韩国、澳大利亚、越南、俄罗斯联邦、英国、中国香港、印度。

3.1.2 湿巾出口明显降低

2020年,由于新冠疫情的原因,中国湿巾出口贸易呈现暴发式增长态势,达到近年来的高位。随着疫情和需求的缓和,2021年,中国湿巾的出口量与2020年相比,下降44.58%,出口产品平均价格下降35.96%。

湿巾出口总额占擦拭巾行业总体工厂销售额的35.5%,比2020年提高5.6个百分点(本年度统计中增加了“38089400消毒湿巾”的进出口数据)。

2021年湿巾出口业务出现大面积下滑,但是也有企业实现了逆向增长,如铜陵洁雅增长42.9%,天津依依的宠物湿巾增长53.1%等。

湿巾出口量排名前10位的出口目的地国家和地区是:美国、澳大利亚、日本、智利、英国、中国香港、秘鲁、加拿大、菲律宾、泰国。

3.2 产品进口

3.2.1 吸收性卫生用品进口持续下降

2021年吸收性卫生用品总进口量10.07万t,同比下降26.16%(表6),自2018年以来,持续下降。进口总额占行业工厂总销售额的2.9%,比2020年减少4.1个百分点。其中占比最大的婴儿纸尿裤和卫生巾产品进口量均有明显下降。进口产品仍以婴儿纸尿裤产品为主,占总进口量的81.1%,进口婴儿纸尿裤产地主要是日本,进口量和进口额分别占婴儿纸尿裤总进口量和进口额的98.4%和97.7%(2020年为98.0%和97.8%),从日本进口婴儿纸尿裤的减少直接造成婴儿纸尿裤总进口量和进口额的下降。

表6 2021年一次性卫生用品进口情况

吸收性卫生用品的进口量进一步减少,显示中国国产婴儿纸尿裤、女性卫生用品等吸收性卫生用品行业快速发展,已经可以很大程度上满足国内消费者需求。另外,吸收性卫生用品进口总体呈现量跌价升的趋势。

卫生巾类(含卫生棉条)产品进口量延续上年的下降趋势,同比下降4.47%。进口的卫生巾类(含卫生棉条)产品主要来自日本、匈牙利、韩国、美国、德国等国,其中从日本进口最多。

3.2.2 湿巾进口明显减少

2021年湿巾进口总量相较2020年同期下降27.64%,但进口产品的平均价格同比上涨了2.35%,主要是清洁湿巾产品价格上涨所致。但由于国内擦拭巾工厂总销售额比上年有所下降,且2021年查询的湿巾海关进口数据增加了一个编码,所以湿巾进口总额占擦拭巾行业工厂总销售额的比例上升到8.1%。

3.3 设备进出口情况

根据海关统计数据,2021年,编码为84418090的设备类(卫生纸机、卫生纸加工设备、卫生巾设备、婴儿/成人纸尿裤设备、湿巾设备)进口数量为328台(2020年同期366台),同比下降10.38%,进口金额53,791,166美元(2020年同期21,457,821美元),同比增长150.68%。出口29,380台(2020年同期46,817台),同比下降37.25%,出口金额393,910,876美元(2020年同期286,340,232美元),同比增长37.57%。

对比可知,2021年编码为84418090的设备类(卫生纸机、卫生纸加工设备、卫生巾设备、婴儿/成人纸尿裤设备、湿巾设备)进出口数量均有所下降,但平均单价都有所提升。间接表明中国装备制造水平的提升,出口设备不再单纯以量取胜,向高质量水平不断迈进。

表7 2021年中国卫生用品相关设备进出口情况

4 绒毛浆和高吸收性树脂等原材料供应情况

4.1 绒毛浆

中国吸收性卫生用品行业使用的绒毛浆绝大部分来自进口,2021年,中国进口绒毛浆总量与上年基本持平,在90万t左右,进口国主要是美国,供应商基本维持稳定。其中,美国国际纸业公司是目前全球最大的绒毛浆供应商。2021年,灯塔公司被卓越纸业集团收购,收购完成后,灯塔公司仍然会独立运营,公司名称和品牌保持不变。

由于中国缺少南方松木材原料,所以国产绒毛浆的数量非常少,只有福建腾荣达制浆有限公司以杉木为原料,生产BCTMP(漂白化学热磨机械浆)绒毛浆,生产能力4万t/a。

2020年,日本大王制纸宣布投资改造设备生产绒毛浆,计划于2022年9月开始生产。但2022年3月,公司宣布该将项目延期到2025年6月投产。

从2021年初开始,受商品浆市场大环境、国际海运不畅、疫情等因素的影响,绒毛浆价格开始明显上涨,2021年中国市场销售的绒毛浆价格整体维持在高位。2022年初绒毛浆价格又进一步上涨,有些地区的售价已经突破了1万元/t。

4.2 高吸收性树脂

2021年,中国大陆包括外商独资企业在内的高吸收性树脂生产商的生产能力约为132万t/a。浙江卫星新增3万t/a产能,总产能达到15万t/a。山东昊月二期项目完成,总产能达到5万t/a。宜兴丹森通过技改减少无效产能1万t/a,目前的总产能为20万t/a。江苏斯尔邦通过技改将产能提高到4万t/a。台塑通过技改将产能提高到10万t/a。

2021年,国内高吸收性树脂行业面临的突出问题是上游丙烯酸价格上涨且一直居高不下,出现产品价格倒挂的现象,有些企业无法承受亏损的结果,只能减产甚至停产,有企业已计划转产其他项目。一些综合性集团企业,依靠自身丙烯酸的优势,扩大了市场份额,国内高吸收性树脂行业进入洗牌期。

国外市场方面,由于新冠疫情以及海运运力及运费等各方面的影响,导致出口量下降。

5 卫生用品设备行业发展情况

卫生用品生产和包装设备智能升级,实现互联互通,设备精准度提升,最大化提升生产效率及满足客户需求。安庆恒昌采用模块化设计,智能化程度高;江苏金卫的智能化柔性控制技术,可实现不同程度的多功能生产需求;海纳智能与中国电信福建公司就“5G+卫品行业工业互联网数字赋能平台”达成战略合作,推动卫品行业数字化发展;浙江新余宏采用物料同步定位输送技术,确保定位准确和稳定;诺信(中国)推出新型胶机,智能灵活性增强,可实现远程控制;奥普蒂玛、安徽御流、上海松川、温州伟牌等推出定制化、灵活多样、应用范围广的包装生产线。

2021年,中国卫生用品设备和湿巾设备继续供应海外市场,除亚洲外,还出口到欧洲、非洲、北美洲、南美洲的众多国家和地区。其中一带一路国家包括:土耳其、尼泊尔、印度、阿联酋、阿曼、巴基斯坦、菲律宾、马来西亚、孟加拉、泰国、印度尼西亚、越南、俄罗斯、保加利亚、埃及、阿尔及利亚等。同时,印度尼西亚、泰国、马来西亚、菲律宾、越南、韩国等还是《区域全面经济伙伴关系协定》(RCEP)的成员国。

6 标准体系不断完善,国标和团标共同为行业发展保驾护航

2021年,新发布实施的涉及卫生用品行业的标准有:《女性卫生裤》、《一次性纸制品降解性能评价方法》、《吸收性卫生用纸制品 生产过程质量安全状态监测与评价指南》等,2021年发布并将于2022年实施的标准有:《绒毛浆》、《纸尿裤 第1部分:婴儿纸尿裤》、《纸尿裤 第2部分:成人纸尿裤》、《一次性纸制卫生用品用复合吸收芯体》等。

2021年,为了落实《国家标准化发展纲要》,推进产业化升级、提升消费品标准和质量水平,同时为了贯彻落实国家“三品”战略,中国制浆造纸研究院有限公司发起制定团体标准《匠心产品 卫生用品》,该标准已经中国造纸学会批准于2022年5月实施,将为卫生用品行业的高质量发展提供保障。

7 市场展望

中国卫生用品行业持续增长,但近几年由于人口出生量大幅减少,使增速放缓。吸收性卫生用品(包括女性卫生用品、婴儿纸尿裤/片和成人失禁用品)市场规模从2018年的1,127.0亿元,增长到2021年的1,142.5亿元,复合年均增长率约为0.5%。擦拭巾市场规模经历了2020年的大幅增长达到224.6亿元后,于2021年回归常态,市场规模约为161.7亿元。预计未来行业的发展仍将保持平稳。卫生用品行业企业除了满足国内市场的需求外,还努力开拓海外市场,取得显著效果,出口量连年增长。

7.1 女性卫生用品

中国是全球最大的女性卫生护理用品市场,2018—2021年,中国女性卫生用品市场规模从563.0亿元提升至617.8亿元,复合年均增长率达3.1%。预计,随着中国女性健康护理意识和消费能力不断提升,卫生巾高端化、功能化、个性化,经期裤、迷你巾等品类的普及,以及卫生棉条初步认知的范围逐步扩大、仍将继续促进市场规模的扩大。

中国女性消费者教育水平、社会地位和消费能力的提升,使消费观念和消费习惯不断发生变化,越来越注重产品品质,对功能性、材料安全性、产品体验感的要求越来越高,有利于推动女性卫生用品的消费升级。各种中高端、高端、超高端的新品,都有不错的表现,未来市场份额仍将持续提升。

适龄女性(15—49岁)人口数量连年下降,这对卫生巾市场的发展是一个负面影响因素。大中城市中,卫生巾市场基本饱和,但是在偏远乡镇农村地区,仍有很多因“月经贫困”而影响学习的女孩,广大企业和慈善机构已关注到这一群体,积极行动起来为她们提供最基本的保障。对于行业企业来说,开发下沉市场,为偏远地区的女性提供满足基本需求的卫生用品,是未来拓展的方向之一。

7.2 婴儿纸尿裤/片

根据国家统计局公布的数据,2021年出生人口数为1,062万人。据估算,2021年0—2岁婴儿人数约为2,262万人,比2020年减少407万人(2020年比2019年减少319万人,2019年比2018年减少258万人),且预计未来几年,育龄女性人数下降以及出生人口减少的趋势仍将延续。3月20日,民政部最新公布的数据显示,2021年,中国结婚登记数为763.6万对,这是在2019年跌破1,000万对、2020年跌破900万对之后,又跌破800万对,同时也成为民政部自1986年开始公布结婚登记数据以来的历史新低。这些因素对婴儿纸尿裤/片市场是非常不利的。

年轻人结婚生育意愿的降低受到国家和政府部门的高度重视,2022年3月12日,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》(以下简称“十四五规划纲要”)发布。提出制定人口长期发展战略,优化生育政策,以“一老一小”为重点完善人口服务体系,促进人口长期均衡发展。

2022年全国两会上,完善三孩生育政策配套措施的话题备受关注。政府工作报告明确提出,完善三孩生育政策配套措施,将3岁以下婴幼儿照护费用纳入个人所得税专项附加扣除,多渠道发展普惠托育服务,减轻家庭生育、养育、教育负担。据了解,北京、广东、浙江、湖南、吉林、黑龙江等多个省份出台文件,提出建立育儿补贴制度,一些地方还有针对性地提出了住房等方面的倾斜政策。相信随着相关政策的逐步落实,生育率下降的趋势将会得到遏制。

2021年,我国城镇化进程继续加快,城镇化的推进和农村居民人均可支配收入的提高将进一步提升婴儿纸尿裤/片在下沉市场中的渗透率,促进整体的消费升级。

未来,婴儿纸尿裤/片行业仍将面对婴儿人口数量减少、产品同质化、某些线上平台低端价格战等严峻问题。

7.3 成人失禁用品

根据《中华人民共和国2021年国民经济和社会发展统计公报》的数据,2021年底,我国60岁及以上人口数约为2.67亿人,占总人口的18.9%,其中65岁及以上人口约为2亿人,占总人口的14.2%。中国社会老龄化形势十分严峻,成人失禁用品的潜在市场巨大。

2021年,我国人均GDP继续提升,达80,976元(约合12,554美元),比上年增长8.0%,完全满足形成相当规模的失禁用品消费群体的必要条件,即人均GDP达到8,000~10,000美元,我国成人失禁用品市场已具备相当的经济基础。

《十四五规划纲要》专门对养老服务进行了阐述,提出实施积极应对人口老龄化国家战略。养老服务体系是我国人口战略中的重要一环。相关政策的出台,为老年人的晚年生活提供了充足的保障,也为使用成人失禁用品解除了后顾之忧。

随着第一代独生子女的父母步入老年,这一代的独生子女正处于上有老下有小,自己又要忙事业的状态,赡养老人的时间成本往往比经济成本更昂贵,所以高效的、具有性价比优势的成人失禁用品将成为他们的首选。

成人失禁用品的消费群体还扩展到较年轻的人群,如因分娩而造成尿失禁的女性,或前列腺手术后正在康复的男性等,而年轻的消费群体往往有更积极的生活方式,他们需要吸收性好的、轻便的、隐蔽性好的产品,因此,开发差异化的具有细分功能的轻度失禁用品,将是企业拓展的方向之一。

7.4 擦拭巾

2020年,湿巾市场获得了空前的快速增长,主要贡献来自消毒湿巾、卫生湿巾等防疫用品。2021年,疫情防控常态化,激增的需求回归理性。国内湿巾市场仍以婴儿用湿巾、通用型湿巾为主,厕用湿巾、厨房湿巾增长较快,婴儿湿巾增速已呈现出放缓的态势。

疫情终将过去,但是因疫情而加速普及的湿巾及养成的清洁卫生习惯仍会保留下来。随着我国居民可支配收入逐年提高,中产阶级群体不断壮大,湿巾的消费增长趋势将继续保持。

干湿擦拭巾的出现满足了人们追求舒适、便捷、轻松生活的需求,消费的主力军是80后、90后、00后等新生代人群。各种细分功能的擦拭巾产品,如厨房湿巾、厕用湿巾、屏幕消毒湿巾、擦鞋湿巾、地板清洁湿巾、羽绒服清洁湿巾和地板静电干擦拭巾等,只要能够解决痛点,他们都乐于尝试。

我国人口老龄化形势严峻,国家《十四五规划纲要》鼓励养老产业的发展。医疗保健机构用的消毒擦拭巾,老年人护理湿巾等差异化、功能性产品需求将越来越多。

目前,擦拭巾行业的起步门槛相对较低,2020年以来有大批企业涌入,使得市场上擦拭巾产品良莠不齐,更加大了市场竞争的烈度。广大行业企业需做好应对措施,避免恶性价格竞争。

擦拭巾市场仍处于初级阶段,市场集中度不高,正是树立品牌的关键期。作为负责任的企业,要理性地看待未来市场,加强品牌建设、加大研发和创新投入、严控品质,避免低级的价格战。同时企业更应注重湿巾原料的天然、环保,以及湿巾药液的安全性,要正确引导消费者,才能推动整个湿巾行业的可持续发展。

猜你喜欢

祝您健康(2022年12期)2022-12-11

生活用纸(2022年10期)2022-10-11

中国造纸(2022年6期)2022-07-22

作文·初中版(2021年4期)2021-05-07

纺织导报(2021年4期)2021-05-06

生活用纸(2021年9期)2021-01-13

生活用纸(2021年1期)2021-01-13

中华养生保健(2020年7期)2020-11-16

生活用纸(2020年7期)2020-07-18

农村百事通(2019年21期)2019-12-06