生物医药初创企业估值研究

2022-12-09 03:07汪志刚李承绘孙柏杨

科技创业月刊 2022年10期

汪志刚 ,李承绘 ,孙柏杨

(1.中创(武汉)企业价值研究院;2.湖北省中小企业服务中心,湖北 武汉 430000)

1 科创板生物医药企业破发及估值倒挂情况

1.1 分布情况

截至2022年4月27日,我国科创板上市的生物医药企业共计88家,分布如图1所示。其中生物制药41家,占比46.59%;医疗器械41家,占比46.59%;医疗服务5家,占比5.68%;医药化工1家,占比1.14%。

图1 科创板生物医药上市企业分布

1.2 发行市值

从发行总市值上看,88家科创板生物医药上市企业发行总市值高达9 646.56亿元,平均发行市值为109.62亿元,其中,陆续在纳斯达克市场、港交所、科创板登陆的明星生物制药企业百济神州在科创板上市时发行市值高达2 571亿元,约占科创板生物医药总发行市值的1/4。

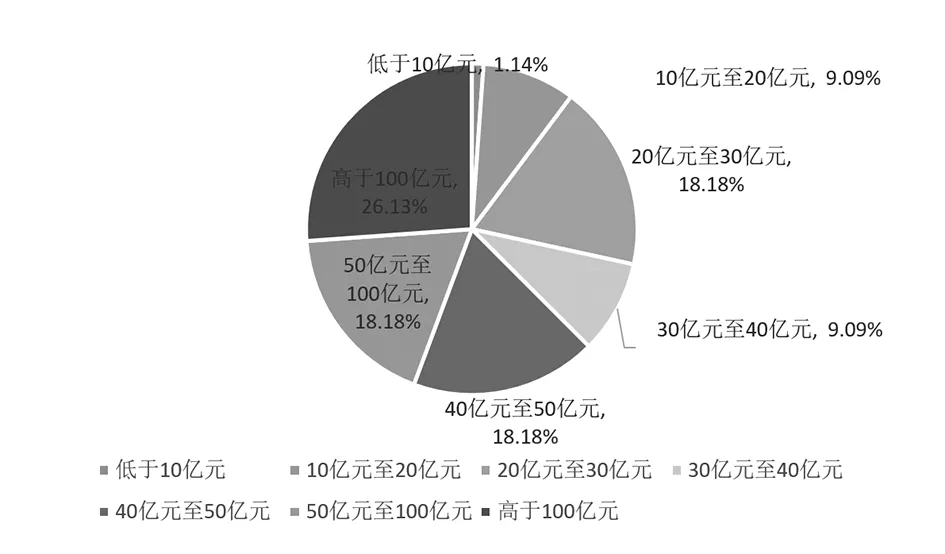

从发行市值分布上看,在88家科创板生物医药上市企业中,分布如图2所示。发行市值低于10亿元的企业1家,占比1.14%;发行市值在10~20亿元之间的企业8家,占比9.09%;发行市值在20~30亿元之间的企业16家,占比18.18%;发行市值为30~40亿元之间的企业8家,占比9.09%;发行市值40~50亿元之间的企业16家,占比18.18%;发行市值为50~100亿元之间的企业16家,占比18.18%;发行市值高于100亿元的企业23家,占比26.13%。

图2 科创板生物医药上市企业发行市值分布

1.3 破发情况

截至2022年4月27日,在88家科创板生物医药上市企业中,有43家企业已破发,其中,生物制药企业25家,医疗器械企业16家,医疗服务企业2家。可推算,超过60%的生物制药企业当前股价已跌破发行价,39%的医疗器械企业当前股价已跌破发行价。

在已破发的43家生物医药企业中,总市值已下跌33.46%,跌幅最大的前3家企业为申联生物、迪哲医药、迈威生物,均为生物制药企业,跌幅依次为71.33%、62.45%、58.78%,生物制药企业破发尤为严重,其破发企业整体市值已下跌4成。

此外,上市首日破发的生物医药企业共12家,其中平均跌幅为22.8%,不仅影响股民申购生物医药行业新股的积极性,还会进一步带来新股流动性下降,打压一级市场未来发展。

1.4 估值倒挂

生物医药企业二级市场股价破发已危害到一级市场,使一级市场投资时该企业估值比上市后市值还“贵”,打破“上市就能赚钱”的理念,生物医药企业撤回上市以及上市后破发的情况频出。

在88家科创板生物医药上市企业中,已有9家企业的目前市值低于上市前在一级市场进行融资交易的估值,处于“估值倒挂”状态。例如,海创药业在上市前于2020年9月完成了10亿元的C轮融资,吸引了13家知名投资机构参与融资活动,投后估值已经高达47.44亿元,但按照新股发行价格,上市时市值约为42.92亿元,在新股发行的稀释效应之后,C轮的投资机构已经浮亏32%,且在上市首日海创药业下跌30%;迈威生物于2020年4月完成19.7亿元A轮融资,投后估值为93.16亿元,上市时市值约139.06亿元,截至2022年4月27日,迈威生物市值比其A轮估值低37.74%,约为58亿元。

除科创板外,截至2021年12月31日,2021年赴港上市的19家未盈利的生物医药企业中,有15家仍处在破发状态[1]。在生物医药企业破发频现的情况下,部分一级市场投资机构逐渐转向二级市场,寻找估值倒挂产生的投资机会。

众多生物医药企业上市后市值严重下跌,甚至出现“估值倒挂”,低于上市前企业估值,其原因有以下几点:第一,部分生物医药企业上市后收入不及预期,产品迟迟未上市,市场表现不佳;第二,生物医药企业早期估值过高,泡沫严重,后期估值成长难,故课题组研究生物医药初创企业估值,避免过早拉高估值,减少估值泡沫,分析生物医药初创企业估值难点,在过往初创企业融资轮次和估值模型的研究基础上,通过梳理科创板生物医药行业已上市企业案例和其他机构投资者融资案例,运用实证分析机构投资者投资项目重点考虑的因素,结合生物医药不同子行业的特性[2]和企业产品阶段、收入、研发投入[3]等,分析生物医药初创企业融资估值规律,构建生物医药初创企业融资轮次和估值模型。

2 生物医药初创企业估值难点

初创企业当前收入较低或没有收入,未来收入不确定性较大,生物医药行业尤为显著。众多初创企业对其自身进行估值的时候,根据计算企业达到下一个里程碑所需的资金和最高股权出让比例,确定企业估值,具有较大的主观性,或者直接参考同行业融资案例或上市公司市值,而这样的估值逻辑难以让投资机构认同。

2.1 缺乏初创企业估值指引

目前并无成型的针对初创企业估值准则、技术标准或操作指引,缺少统一的技术标准和格式规范,导致估值方法和估值参数混乱,影响估值的可靠性[4]。

2.2 传统方法无法评估

企业价值评估的传统方法主要有收益法、市场法。科创板上市要求标准中,允许尚未取得一定收入但满足市值要求等其他要求的企业上市,早期生物医药企业没有收入或收入微薄,难以使用收益法根据现金流量贴现推算初创企业估值,也无法用市销率推算企业估值。同时,部分这类企业也尚未盈利,常用的市盈率模型无法使用,而市净率模型适合有大量固定资产的企业[5],早期生物医药企业以研发为主,用市净率对生物医药初创企业估值也不合理。

2.3 生物医药行业研发周期长、投入大、成功率不高

在生物医药行业的子行业生物制药中,新药研发是一项时间与资金双重投资的过程。从投入上看,据德勤统计,创新药管线到上市的平均成本为20亿美元,高成本的背后意味着新药研发流程极其困难,从药物发现中的药物靶点、化合物的筛选、合成发现(体外试验)到临床前研究(模式生物试验为主)、临床实验(I-III期)、上市审批到上市通常需要15年。临床实验更是一个非常严谨和科学的过程,首要条件就是安全性,符合伦理要求。美国全球生物技术工业组织发布的新药从临床到上市成功率的报告显示,从2006-2015年7 455个新药项目的临床和审评成功率统计数据上看,新药进入临床一期到最后成功获得药监局审批上市的概率仅为9.6%[6]。

医疗器械需要经历产品设计(制定产品预期性能及设计工艺流程)、验证(产品检验)、确认(临床评价)、注册等阶段。Ⅱ类医疗器械研发周期2~3年,Ⅲ类医疗器械研发周期4~6年。根据国家药监局统计,2016年共受理9 319项医疗器械注册申请,其中5 137项医疗器械获批,通过率为55%。

2.4 创新药拉高整体行业估值

欧美地区生物医药研发早于中国,中国从以仿制为主走向仿创结合,逐渐走向新药研发。欧美制药企业开发的新药一般是“first in class”,即指使用全新的、独特的作用机制来治疗某种疾病的药物,存在大量的试错过程,开发难度大;国内的新药大部分针对国内外已经验证过的靶点开发的新药,称之为“me too”,其成功率高于“first in class”,开发成本也有一定优势。

2021年欧美早期生物医药企业融资交易数量为315起,交易金额达到79亿美元,单起平均融资额2 507万美元,以出让比例15%~20%来计算,投后估值已高达1.25~1.67亿美元,折合人民币8.40~11.20亿元。近年来我国部分早期创新药企业投后估值已高达10亿元,且有逐年升高的趋势。国内很多生物医药公司融资时参考欧美新药研发的统计数据,欧美新药研发的成本和成功率不适用于国内新药公司,导致抬高国内新药研发企业估值,从而影响整个生物医药行业估值。

2.5 市场规模不稳定

在药品集采和纳入医保政策下,整个生物医药行业受到重大影响,部分仿制药和创新药的价格大幅度下降。

在第三批国家组织的药品集中采购中,拟中选药品平均降价53%,最高降幅95%。在2021版国家医保药品目录里,新加入全球首个用于治疗罕见病脊髓性肌萎缩症的精准靶向治疗药物诺西那生钠注射液,其价格从70万元1支下降到3万元1支。近年来不少创新药一经批准,就立即纳入医保目录。

从需求来看,据第七次人口普查统计,我国有超过2亿的老年人口,老龄化的加剧为生物医药行业带来了巨大市场,并且需求逐年上升。从医疗卫生支出看,目前国内医疗卫生支出占GDP比重为6.2%,而美国高达18%,2018年我国人均卫生支出为4 148.1元。

3 生物医药初创企业估值模型

3.1 模型概述

课题组在过往九大行业新创企业融资轮次和估值模型的研究基础上,对科创板生物医药行业已上市企业案例和机构投资者融资案例进行梳理,运用实证分析机构投资者投资项目重点考虑的因素,结合生物医药不同子行业的特性和企业产品阶段、收入、研发投入等,分析科创板生物医药融资估值规律,构建科创板生物医药企业融资轮次和估值模型。具体步骤如下:

(1)对生物医药行业进行细分,选取几个子行业;

(2)基于生物医药不同子行业的企业产品阶段、收入、研发投入、累计投入等信息,初步确定企业所处融资轮次,构建生物医药企业融资轮次模型;

(3)在确定融资轮次后,根据种子轮到C轮不同融资阶段生物医药企业的特点,结合团队、技术、产品、资金、收入和客户6个一级指标,对企业进行测评,再参考同融资轮次细分行业近几年的投融资案例估值情况、市销率、市盈率,考虑过去企业累计投入资金,测算企业估值,构建生物医药初创企业估值模型。

3.2 数据来源

课题组在科创板官方网站、IT桔子、烯牛数据、企名片、企查查等网站收集近9年的投融资数据和相关公司信息,进行统计分析。

3.3 行业细分

课题组参考科创板上市行业分类、《药品管理法》《药品注册管理办法》等国家药监局相关规定,对生物医药行业进行细分,选取生物制药、医疗器械、医疗服务3个子行业进行研究分析。

3.4 融资轮次模型

结合生物医药初创企业所选择的子行业所处的特点,综合考虑企业具体产品阶段、累计投入、研发投入、收入,判断企业所处阶段,构建融资轮次模型。

其中,产品是企业立足之本,产品阶段与企业发展息息相关,其涵盖产品整个生命周期、研发、注册、上市等。同时,研发投入和累计投入对产品的发展尤为重要,特别是生物医药行业,需要较大金额持续投入,最终,产品发展情况体现在相关收入上。综上所述,结合企业产品阶段、累计投入、研发投入、收入判断企业所处阶段,具有一定参考价值。

(1)生物制药融资轮次建模。生物制药行业具有研发周期长、投入大、行业进入壁垒高、风险大、投资收益高等特点。仿制药和创新药的研发流程、研发投入、注册流程等差别较大,需将创新药和仿制药企业分开建模。在轮次判断的时候,相较于其他行业,早期生物制药企业没有收入,甚至企业上市时产品仍未上市,处于临床阶段,故减小收入对生物制药初创企业判断融资轮次的影响。

(2)医疗器械融资轮次建模。相较于生物医药,医疗器械研发周期稍短,且临床和注册时间也短,但医疗器械按照风险程度不同,其研发难度、投入和注册流程也差异较大,需将一类、二类、三类医疗器械分开建模。高端医疗器械技术壁垒非常高,大部分依赖进口,近年来体外诊断试剂发展迅速,多数早期医疗器械初创企业可产生收益。

(3)医疗服务融资轮次建模。医疗服务主要包括医疗外包服务和医疗体验服务,不需要经历漫长研发周期、注册流程等,其早期也可产生可观收益。

3.5 企业估值模型

在生物医药企业完成融资轮次判断后,结合团队、技术、产品、投入资金、收入、客户等一级指标对企业综合测评后,再参考同融资轮次细分行业近几年的投融资案例估值情况、市销率、市盈率,考虑过去企业累计投入资金,构建生物医药初创企业估值模型,测算企业估值。

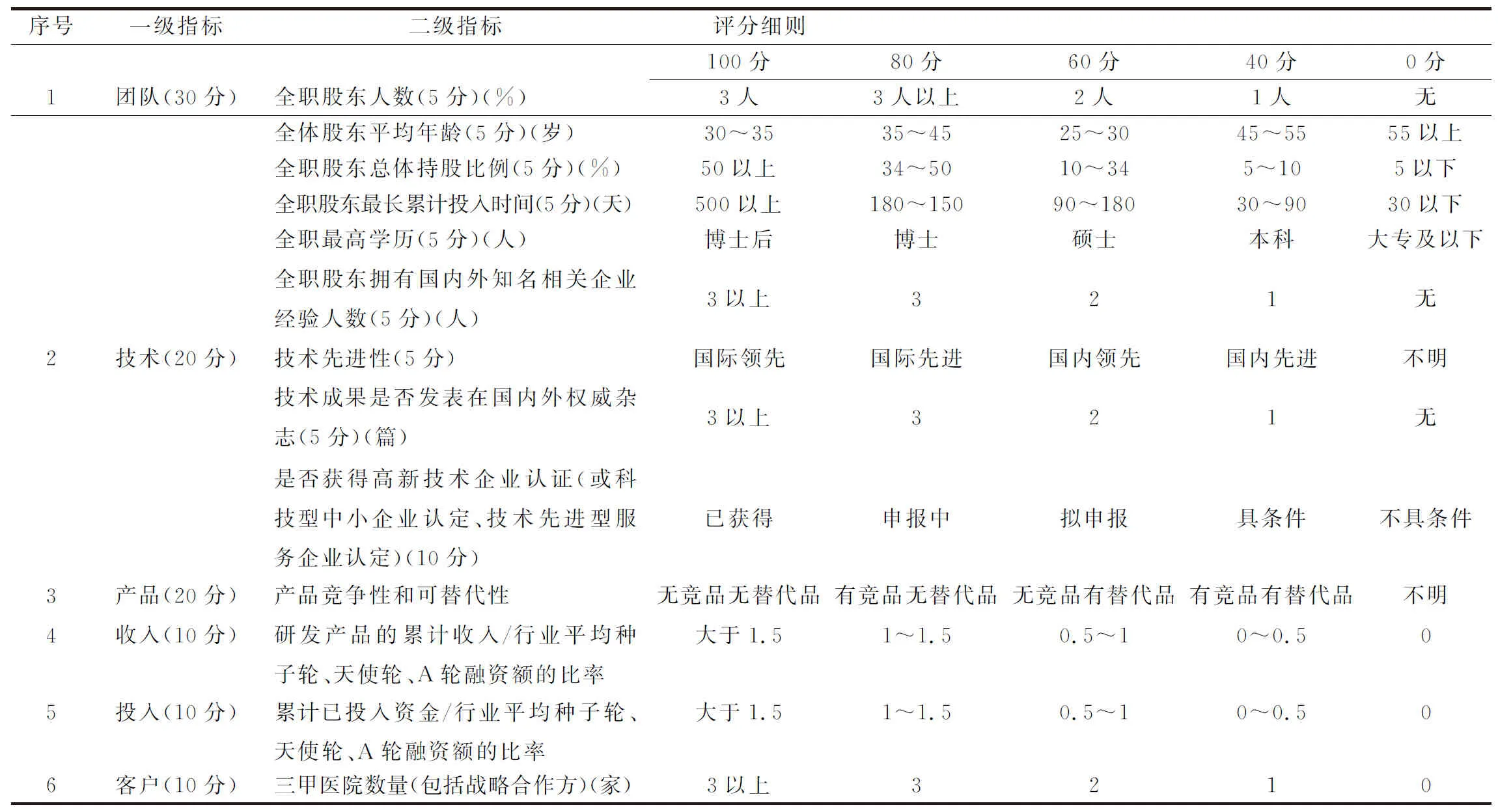

(1)企业测评。与过去初创企业估值模型对比,生物制药和医疗器械企业对研发要求更高,可以体现在其企业综合测评表里的团队学历、过去研发成果、研发投入、拥有的专利情况、技术的先进性等指标设置上。同时,早期生物制药企业处于研发、临床或注册阶段,尚未取得一定收入,在收入上对种子轮、天使轮、A轮、B轮的生物制药企业要求降低,降低企业测评中收入指标的权重。

表1 生物制药A轮企业综合测评

(2)企业估值计算。在完成上述企业综合测评后,根据企业测评得分,结合同融资轮次其细分行业近几年的投融资案例估值情况,再参考同融资轮次细分行业近几年的投融资案例估值情况、市销率、市盈率,考虑过去企业累计投入资金,计算企业估值。同时,因细分行业和所处融资阶段不同,计算时需调整相关指标权重。

以生物制药种子轮企业为例,生物制药企业在种子轮产品处于研发中,未产生收入,故在计算中不考虑市盈率和市销率,仅参考生物制药种子轮投融资案例的真实估值情况和已投入资金,结合企业综合测评打分进行企业估值测算。

4 生物医药初创企业估值模型应用案例

4.1 公司简介

A公司于2018年创立于湖北省,主要从事微流控检测仪器与微流控生化免疫检测试剂的研发、生产、销售。A公司组建了一支国际前沿的研发团队,成员均具有10多年的医疗行业研发管理经验,具有知名高校研究生学历,与国家实验室、高校基础医学院、高校研究院等机构建立了合作关系。

4.2 融资轮次判断

A公司自主研发的产品为微流控检测仪器与微流控生化免疫检测试剂,故A公司属于医疗器械行业。根据2021年5月公司发展情况,其产品已经注册成功,结合当时公司累计投入、研发投入、收入,判断A公司在2021年5月处于天使轮融资阶段。

4.3 估值测算

收集A公司的团队、技术、产品、投入资金、收入、客户等信息进行企业综合测评,得分为65分。A公司参考估值计算过程如下:

A公司参考估值=[医疗器械天使轮行业平均参考估值 ×40% + A公司累计已投入资金 ×10×50% +(A公司研发产品过去12个月收入 ×天使轮ps +(A公司过去12个月收入-A公司研发产品过去12个月收入)×天使轮ps×0.6)×10%]×(A公司综合测评得分/80)

=[6 736×40% + 620×10×50% +(200×3.56)×10%]×(65/80)万= 4 765.8万

表2 A公司轮次判断

4.4 后期融资情况

A公司于2021年5月启动融资活动,经过生物医药初创企业投融资轮次和估值模型测算得到,其处于天使轮融资轮次,参考估值为4 765万,于2021年7月获得600万天使轮融资,股权出让比例15%,估值4 000万。参考估值略高于实际真实估值,具有一定参考意义。

5 结语

生物医药行业作为我国重点创新发展行业之一,与居民的健康水平息息相关,是关系国计民生的重要行业。生物医药行业技术壁垒高、投入大、周期长、研发失败率高,更需要借助资本市场的力量。课题组对生物医药初创企业估值研究,提供估值参考,帮助其获得融资,促进企业发展。

课题组针对生物医药初创企业构建融资轮次和估值模型,以期为早期生物医药企业判断融资轮次和测算早期估值提供一种新视角。估值时应结合生物医药不同子行业的特性,判断企业所处阶段,针对企业产品研发流程、收入等,调整估值模型,提高模型测算精度。

猜你喜欢

医疗装备(2022年20期)2022-11-11

临床检验杂志(2022年8期)2022-10-19

医疗装备(2022年8期)2022-05-16

猪业科学(2022年4期)2022-04-29

课堂内外·创新作文初中版(2022年3期)2022-04-14

华人时刊(2020年15期)2020-12-14

湖北农机化(2020年4期)2020-07-24

环境科技(2016年3期)2016-11-08

新时代职业教育(2016年2期)2016-02-06

创业家(2015年9期)2015-02-27