战略柔性对企业绩效的影响研究

——基于动态能力的调节作用

2022-12-09 07:08赵孟杰李冰雪

科技创业月刊 2022年10期

王 松,赵孟杰,李冰雪

(兰州理工大学 经济管理学院,甘肃 兰州 730050)

0 引言

党的十九大报告明确提出,我国经济已由高速增长阶段转向高质量发展阶段。我国经济高质量发展归根结底是要实现企业转型升级,提高企业绩效,以实现企业长期可持续发展。

在我国经济逐步走向高质量发展阶段,企业面临不确定性的外部环境,如何应对环境的不确定性和预测风险,是企业亟需解决的问题。传统管理模式已经无法适用于现代企业管理实践,柔性管理方法应运而生。企业需要具备一定程度的战略柔性以保持对外部环境的敏感性,主动依据形势变化做出战略决策与调整,以与时俱进的管理模式创造高质量产品和优质服务,保持自身竞争优势,以促进企业绩效提升。部分学者对企业绩效的研究涉及绿色创新与企业绩效[1]、研发投入与企业绩效等方面[2],鲜有学者从战略柔性角度研究其对企业绩效的影响。另外,国内外学者对战略柔性的研究主要聚焦在高新技术企业,对制造业企业战略柔性研究匮乏。因此,本文将动态能力、战略柔性以及企业绩效纳入一个理论框架下进行研究,构建以动态能力为调节模型,进一步研究三者间关系。

1 理论分析与研究假设

1.1 战略柔性与企业绩效

战略柔性概念最早由Ansoff[3]提出,他认为战略柔性是企业在动态变化环境中重新配置企业资源从而能全身退出衰退行业的能力。Sanchez[4]认为战略柔性是企业对动态竞争环境下出现各种需求的反应能力。Nadkarni&Narayanan[5]认为战略柔性是企业应对外部环境变化的一种动态能力,这种能力促使企业不断调整自身的战略行动、资源配置和投资决策,进而适应外部环境变化。林亚清等[6]指出战略柔性是企业应对不确定的外部环境时,能够快速调整战略计划、灵活配置资源,以适应环境变化需求,赢得市场竞争优势的能力。王铁男等[7]研究发现战略柔性可以提高企业的资源整合配置能力,让有限的资源发挥更大价值,为企业在激烈市场竞争中提升绩效创造机遇。基于以上对战略柔性定义与内涵的分析,本文认为战略柔性是一种典型动态能力,是企业占有、控制各种稀缺资源,快速整合内外部资源,积极调整战略决策,主动抓住市场发展机遇,从而获得竞争优势的能力。

目前,国内外关于战略柔性与企业绩效的关系研究基本已达成共识,即战略柔性对企业绩效起正向促进作用,企业通过有效利用战略柔性,迅速实现资源转换,进而提高企业绩效。例如Xiao等[8]以197家中国企业为研究对象,实证分析显示企业战略柔性有利于企业绩效水平提升。Xiu等[9]以137家中国企业为研究样本,结果表明战略柔性对企业绩效有正向影响。马丽等[10]以221家企业为样本,通过回归分析和三维交互模型验证了战略柔性对企业绩效具有促进作用。王淑英等[11]以362家高新技术企业为样本,研究战略柔性、突破性创新及企业绩效之间的关系,实证表明战略柔性对突破性创新有显著影响,突破性创新对企业绩效有显著影响,即战略柔性间接显著影响企业绩效。企业可以借助战略柔性迅速实现资源的有效配置,节约成本,从而提升企业绩效。

由此,提出假设1:战略柔性对企业绩效有显著正向影响。

1.2 动态能力的调节作用

Teece等[12]基于资源基础理论提出动态能力概念和框架,认为动态能力是一种能改变能力的能力,适应动态环境变化能力,能获得持续竞争优势能力,或是一种具有动态性的技术创新能力。动态能力理论指出企业的竞争优势不仅来源于企业所拥有的资源,而且对企业利用这些资源的能力起着重要作用。动态能力能够实现内外部资源有效整合,为企业带来持续竞争优势,对企业长期稳定发展有很大帮助。

企业只有不断创新技术,开发出更优质服务,才能在复杂的市场环境中生存与发展,进而推动企业绩效提高[13]。黄胜和林琼纯[14]以2016-2019年科技型企业数据进行研究,结果表明资源整合能力和环境洞察能力均正向调节技术创新能力与绩效关系。祝振铎等[15]以212家新企业为研究对象,实证分析表明动态能力能够帮助企业克服组织刚性,对市场环境变化做出更有效、更有益的反应,对新创企业绩效提升有促进作用。邹建辉等[16]研究发现,动态能力可使企业通过市场洞察和客户反馈感知市场环境的变化,从而整合配置与市场相关的资源,快速有效地开发新产品和改进生产工艺流程,使企业在创新绩效方面有更好的机遇。当面对日益复杂的企业经营环境,企业动态能力可以迅速整合资源以形成新的异质性资源,帮助企业不断扩张并持续满足顾客和市场日趋增长的需求,稳步促进企业发展,从而提升企业绩效。由此提出:

假设2:组织重构能力正向调节战略柔性与企业绩效之间的关系。

假设3:组织变革创新能力正向调节战略柔性与企业绩效之间的关系。

2 研究设计

2.1 研究样本与数据来源

本文选取2016-2020年我国沪深A股制造业上市企业数据,为了排除其他因素的干扰,对样本数据进行筛选:①剔除ST、*ST、SST、S*ST等特殊企业和数据缺失的上市企业;②对各变量在1%和99%水平上进行缩尾处理以降低极端值的影响。通过筛选和处理最终获得2 550家企业,10 343个观测值,并运用Stata16软件进行实证分析。本文数据均来源于CSMAR数据库。

2.2 变量定义

2.2.1 被解释变量:企业绩效

目前衡量企业绩效的指标有多种,包括资产收益率(ROA)、市场占有率、投资回报率、托宾Q值等。其中,托宾Q值作为核算财务绩效的一种方法,能够反映企业的市场价值,常被用于相关研究中。因此参照盛宇华等[17]方法,采用托宾Q值测度企业绩效。

2.2.2 解释变量:战略柔性

对于战略柔性,学者都采用量表的形式来测度。梳理相关文献后,本文采取企业现金流量与销售收入比来衡量企业的战略柔性。

2.2.3 调节变量:动态能力

学者把动态能力分为组织重构能力与组织变革创新能力,本文分别探究组织重构能力和组织变革创新能力对战略柔性与企业绩效之间关系的调节作用。目前国内外学者对动态能力测量是采用调查问卷量表的方式,由于动态能力是一个抽象、综合的能力概念,所以很少有人提出明确的衡量指标。梳理相关文献后,本文借鉴盛宇华和蒋后卿[17]、孙彤等[18]研究方法,选取资产报酬率、研发支出比例来衡量企业的组织重构能力和组织变革创新能力。

2.2.4 控制变量

影响企业绩效的因素有很多,结合已有研究和数据可操作性,本文选取以下控制变量:企业规模(SIZE)、净资产负债率(TDR)、股权集中度(EC)。具体变量定义见表1。

2.3 模型设计

本文采用回归模型分析战略柔性对企业绩效的影响,以及动态能力在战略柔性和企业绩效之间的调节作用。模型(1)检验战略柔性对企业绩效的影响;模型(2)在模型(1)的基础上,引入调节变量组织重构能力;模型(3)在模型(1)的基础上,引入调节变量组织变革创新能力。

Qi,t=β0+β1STRATEGYi,t+β2SIZEi,t+β3TDRi,t+β4ECi,t+εi,t

(1)

Qi,t=β0+β1STRATEGYi,t+β2ROAi,t+β3INTERACT1i,t+β4SIZEi,t+β5TDRi,t+β6ECi,t+εi,t

(2)

Qi,t=β0+β1STRATEGYi,t+β2RERi,t+β3INTERACT2i,t+β4SIZEi,t+β5TDRi,t+β6ECi,t+εi,t

(3)

其中,被解释变量Q为企业绩效,解释变量STRATEGY为战略柔性,企业规模(SIZE)、净资产负债率(TDR)、股权集中度(EC)作为控制变量。β为变量系数,ε为随机变量,i代表公司,t代表年份。

3 实证结果及分析

3.1 描述性统计

由表2可知,所选样本中衡量企业绩效的托宾Q值的平均值是2.016,2.016>1,表明大部分企业的市场前景被认可。所选样本企业的企业绩效最大值为7.764,最小值为0.868,说明制造业的企业绩效差距较大。战略柔性的平均值为0.100,表明所选样本企业战略柔性水平总体较低。最大值为0.480,最小值为-0.329,表明不同企业对于战略柔性的重视程度存在差异。组织重构能力的均值和标准差分别为0.043 0,0.067 0,说明所选样本企业组织重构能力较低;最大值为0.207,最小值为-0.276,说明制造业企业组织重构能力有较大的波动性。组织变革创新能力的平均值为0.025 0,标准差为0.017 0,说明样本企业间组织变革创新能力并不大。

表2 各变量描述性统计结果

3.2 相关性分析

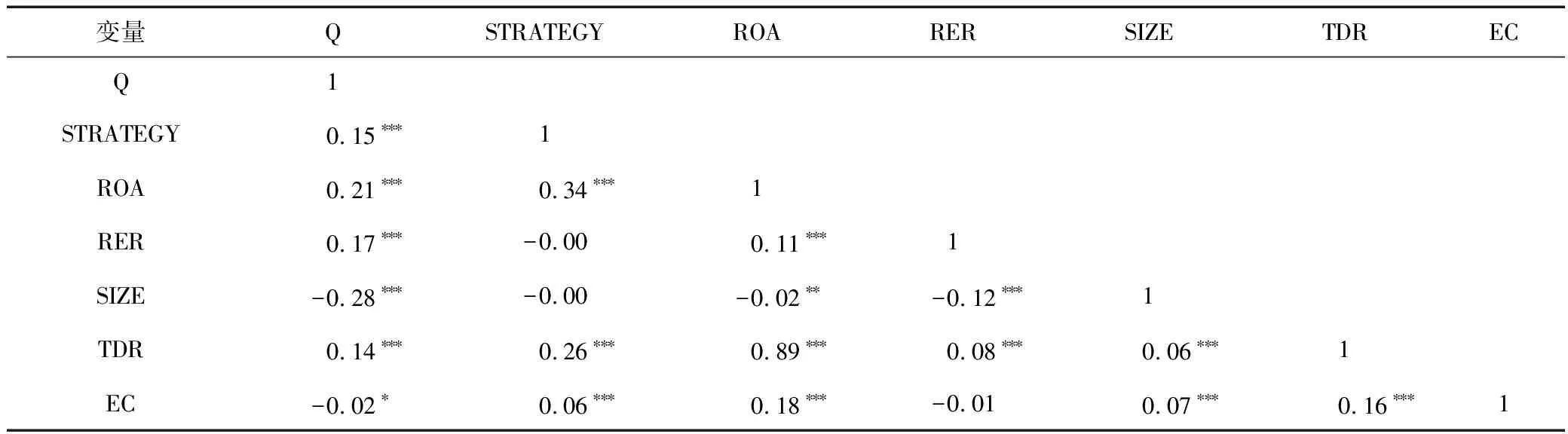

本文对各变量进行了相关性分析(表3)。制造业企业的战略柔性与企业绩效呈正相关,相关系数为0.15(p<0.01),即企业的战略柔性的程度越高,对企业绩效水平的积极影响就越大,初步验证假设1。组织重构能力与企业绩效呈正相关,相关系数0.21(p<0.01)。组织变革创新能力与企业绩效也呈正相关,相关系数为0.17(p<0.01)。净资产负债率也与企业绩效呈正相关。综上,可判定排名靠前的战略柔性和动态能力能促进制造业企业绩效提升。

表3 各变量相关系数检验

3.3 回归分析

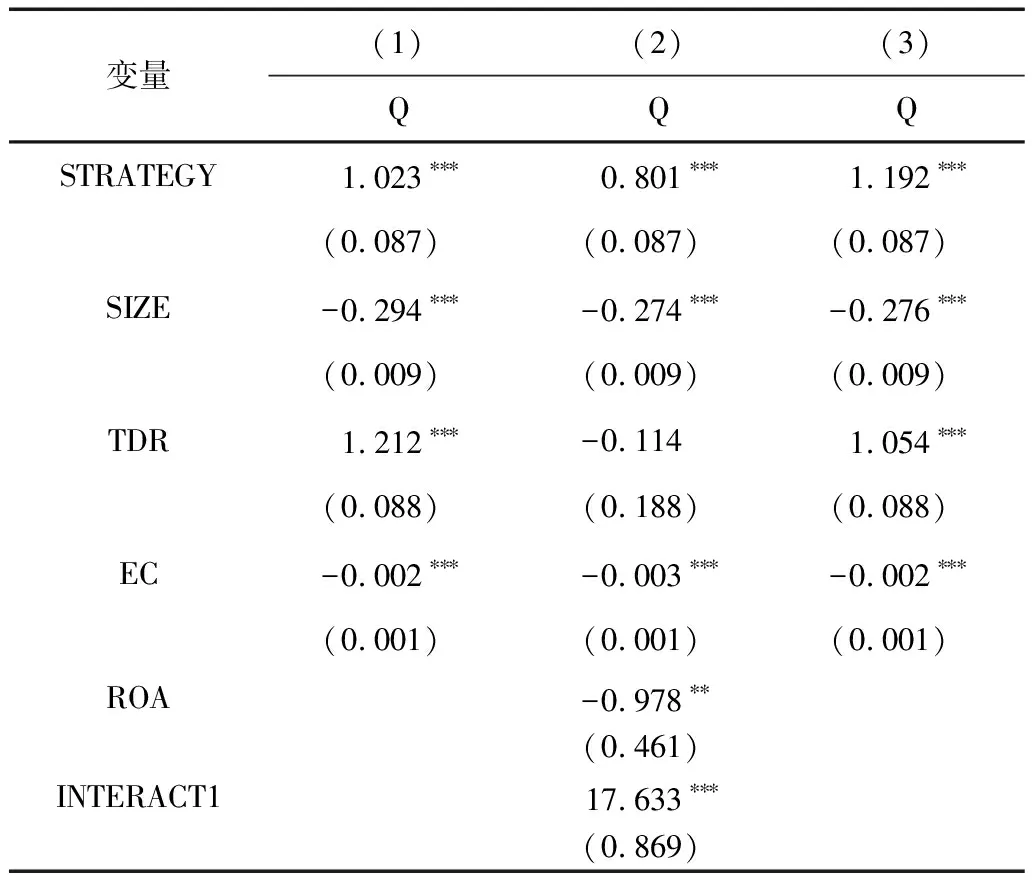

表4中模型(1)对解释变量战略柔性和控制变量进行回归,结果表明战略柔性与企业绩效呈正相关,且通过0.01显著性水平检验,假设H1成立。随着企业生存环境越来越复杂,企业若想在市场竞争中生存,可以充分利用自身的战略柔性。企业只有具备足够的灵活性才能不断调整自身的战略行动、资源配置和投资决策,进而适应外部环境变化,节约成本,降低企业在市场中的风险,形成核心竞争力以此来提升企业绩效。模型(2)是验证组织重构能力调节作用。模型(2)是在模型(1)基础上加入去中心化后的战略柔性与组织重构能力的交乘项,结果表明去中心化后的战略柔性与组织重构能力的交乘项(INTERACT1)与因变量(Q)的相关系数为17.633(p<0.01),假设H2成立。模型(3)是验证组织变革创新能力的调节作用。模型(3)是在模型(1)基础上加入去中心化后的战略柔性与组织变革创新能力的交乘项,结果表明去中心化后的战略柔性与组织变革创新能力的交乘项(INTERACT2)与因变量(Q)的相关系数为34.573(p<0.01),假设H3成立。

表4 调节实证结果

3.4 稳健性检验

为了检验回归结果的稳定性,本文采用替换被解释变量方法,用每股收益(EPS)来衡量企业绩效(Q),重新进行相同的调节效应模型估计,得到表5回归结果,结论成立。

表5 稳健性检验结果

4 结论与建议

4.1 结论

本文以沪深A股2 550家制造业上市企业2016-2020年数据为研究样本进行实证研究,通过回归分析分别检验了战略柔性与企业绩效之间的关系,以及动态能力对战略柔性和企业绩效之间的调节作用,研究结果显示:

(1)战略柔性对企业绩效有显著正向影响,即企业构建战略柔性水平越高,可为企业带来更高绩效。

(2)加入调节变量动态能力后发现,动态能力在战略柔性对企业绩效产生影响过程中体现出相应的调节作用。组织重构能力和组织变革创新能力对战略柔性与企业绩效之间的关系均起到正向调节作用。具体来说,企业动态能力越好,越能促进战略柔性与企业绩效之间的显著正相关关系。

4.2 建议

(1)保持合理的战略柔性。战略柔性可以使企业适应外部环境,调整自身战略,合理利用资源。在生产经营过程中,企业可以更顺利地根据外部环境需要进行创新,最终更好地发展。企业应加强自身战略柔性构建,充分利用战略柔性给企业带来的环境适应能力,规避更多风险,使企业能够生存与发展。

(2)注重动态能力培育。面对高度动态变化的环境,企业需要培养动态能力的敏锐性,并结合实践和基准开发自身的动态能力。利用组织重构能力和组织变革创新能力及时向客户传达企业的价值主张,洞察客户需求和竞争对手的战略变化,合理配置资源,保持更加灵活、动态的业务实践,从而获取竞争优势,达到提升企业绩效的目的。

猜你喜欢

机械工业标准化与质量(2022年9期)2022-09-30

卫星应用(2022年7期)2022-09-05

卫星应用(2022年3期)2022-05-23

哈尔滨工业大学学报(2022年5期)2022-04-19

卫星应用(2022年1期)2022-03-09

摄影世界(2022年1期)2022-01-21

石油沥青(2021年5期)2021-12-02

文化创新比较研究(2020年7期)2021-01-13

环球慈善(2019年6期)2019-09-25

知识经济·中国直销(2018年12期)2018-12-29