上海原油期货与亚洲股市相依性和极端风险溢出

——基于动态Copula-CoES模型

2022-12-04 09:35:06邹辉文陈艳珍

福州大学学报(哲学社会科学版) 2022年5期

邹辉文 陈艳珍

(福州大学经济与管理学院,福建福州 350108)

一、引言

当前国际能源供需格局和贸易格局正在发生深刻调整,美国能源自给能力不断增强,而欧洲能源消费水平增长缓慢,以中国为代表的亚太地区能源消费水平进一步上升,因此买方市场的形成为石油消费大国话语权的形成提供了可能。在能源结构变革的背景下,中国从世界能源大势与本国能源特殊性出发,开启了“能源独立”长征路,提出“洁煤稳油增气,大力发展新能源”的总方针。(1)邹才能、潘松圻、赵群:《论中国“能源独立”战略的内涵、挑战及意义》,《石油勘探与开发》2020年第2期。但在较长的一段时期内,原油依存度大的局面难以改变,“稳油价”成为能源变革进程中的中国和亚太地区各国的迫切期望。2018年上海原油期货的推出是党和国家基于当前百年未有之大变局的深刻判断,其肩负着争夺亚洲能源定价权、推动能源市场化和对外开放、辅助“一带一路”倡议、助推“人民币国际化”等政治经济任务。亚洲区域经济体是石油高消耗区,而上海原油期货作为亚洲代表性原油期货能够为亚洲地区的投资者提供新的选择并且已初具影响力。(2)田洪志、姚峰、李慧:《中国是否拥有原油的国际定价权——基于油价间独立性与传导性视角》,《中国管理学》2021年第11期。由于美国由“石油消费国”向“石油生产者”的角色转变,欧佩克失去了重要的调节者,成员国的“自主行为”引发了较大的地缘效应,加上新冠肺炎疫情导致全球石油供需失调,油价产生剧烈的波动,从而引发一国经济和金融市场的剧烈反应。上海原油期货作为亚洲区域性金融体系的重要组成部分,其波动受到金融市场的影响同时也对金融市场产生冲击,因此深入探究上海原油期货在亚洲的区域影响力和与亚洲股市间的极端风险溢出问题,不仅有利于我国原油期货市场制定风险防控策略,也有利于亚洲地区政策制定者和投资者及时应对国际油价的冲击、维护金融体系的稳定。

原油是世界重要的能源之一,它在经济发展、国家安全和社会稳定等方面发挥着不可替代的作用,因此享有“工业的血液”的美誉。而股票市场则是现代金融体系的核心,被誉为“经济晴雨表”。原油兼具商品和金融的属性,与股市息息相关,近年来关于油价冲击与股价的关系得到了广泛的研究。从国际经验来看,当前资本的跨国流动性较大,石油等大宗商品的金融属性不断增强。(3)Cheng I.H.,Xiong W., “Financialization of commodity markets”,Annual Review of Finance Economic,vol.6,no.1(2014),pp.419-441.这表明石油的价格不仅取决于外部宏观经济变量还取决于其他金融市场的金融风险,尤其是投机活动以及全球资本要素流动加强了石油与金融市场之间的协同运动。部分学者从风险投资的角度分析原油期货和股市之间的关系,例如Erb和Harvey认为石油等大宗商品和股票之间的低相关性使投资组合有了多元化效益。(4)Claude B.Erb,Campbell R.Harvey, “The strategic and tactical value of commodity futures”, Financial Analysts Journal,vol.62,no.2(2006),pp.69-97.而Olson等认为金融化下的大宗商品为股票投资组合提供了一个糟糕的对冲机会,尤其在金融危机期间。(5)Olson E.,Vivian A.,Wohar M.E., “Do commodities make effective hedges for equity investors?”, Research in International Business and Finance, vol.42,no.1(2017),pp.1274-1288.Liu 等分析了原油和标准普尔指数以及行业指数之间的相关性,发现金融危机后原油和标准普尔指数之间的相关性比金融危机前要高,多元化收益较低,但在行业投资中使用大宗商品进行对冲时仍然有潜在收益。(6)Liu P.,Vedenov D.,Power G.J.,“Commodity financialization and sector ETFs: Evidence from crude oil futures”, Research in International Business and Finance,vol.51,no.1(2020),p.101109.更多的学者探讨了油价冲击对金融经济的影响,因为石油作为许多工业生产的原材料,其价格的波动必然影响到生产的成本,从而对实体市场产生一定的冲击,在股票市场也会得到反映。(7)Filis G., “Macro economy, stock market and oil prices: do meaningful relationships exist among their cyclical fluctuations?”, Energy Economics,vol.32,no.4(2010),pp.877-886.研究原油与股市之间相依性和波动溢出的方法主要有三种:(1)采取传统VAR和SVAR分析原油价格和股票市场的交互作用,但这些模型很难调查变量之间的非线性和时变关系。(8)Wang Y.,Wu C.,Yang L., “Oil price shocks and stock market activities: evidence from oil-importing and oil-exporting countries”,Journal of Comparative Economics,vol.41,no.4(2013),pp.1220-1239.(2)采用GARCH模型衡量原油价格和股票市场间的波动溢出效应(9)李强、何妃婷、董耀武:《国际原油期货极端风险溢出及其防范研究——基于DCC-TGARCH-CoVaR模型的分析》,《价格理论与实践》2020年第12期。,引入Copula函数与GARCH相结合分析原油价格和股票收益率的非线性相依性(10)Ji Q.,Liu B.,Zhao W.,et al.,“Modelling dynamic dependence and risk spillover between all oil price shocks and stock market returns in the BRICS”,International Review of Financial Analysis,vol.68(2020),p.101238.。(3)运用Diebold 和 Yilmaz提出的溢出指数方法来量化原油价格和股票市场之间的回报和波动溢出效应。(11)Diebold F.X.and Yilmaz k.,“Measuring financial asset return and volatility spillovers,with application to global equity markets”,Economic Journal,vol.119,no.534(2009),pp.158-171.(12)Diebold F.X.and Yilmaz k.,“Better to give than to receive:Predictive directional measurement of volatility spillovers”,International Journal of Forecasting,vol.28,no.1(2012),pp.57-66.

对于以上文献,Basher等(13)Basher S.A.,Sadorsky P.,“Hedging emerging market stock prices with oil, gold, VIX, and bonds: a comparison between DCC, ADCC and GO-GARCH”, Energy Economics,vol.54,no.1(2016),pp.235-247.、Asteriou等(14)Asteriou D.,Bashmakova Y., “Assessing the impact of oil returns on emerging stock markets: A panel data approach for ten Central and Eastern European Countries”,Energy Economics,vol.38,no.1(2013),pp.204-211.认为原油价格对股市有负面影响,Tursoy等认为原油价格与股市是正相关的(15)Tursoy T.,Faisal F., “The impact of gold and crude oil prices on stock market in Turkey: Empirical evidences from ARDL bounds test and combined cointegration”,Resources Policy,vol.55,no.1(2018),pp.49-54.。其结论不一致的原因主要有以下几点:首先,对于石油进口国和石油出口国而言,原油价格对股市的影响是不一样的,石油进口国会因为油价的上涨而遭受损失,而石油出口国石油产业比重高,油价的下跌会使其经济下挫。例如Maghyereh 和Abdoh发现石油的需求冲击对海湾合作委员会国家(石油出口国)(GCC)的股票有着积极的影响。(16)Maghyereh A.,Abdoh H.,“Extreme dependence between structural oil shocks and stock markets in GCC countries”, Resources Policy,vol.76,no.1(2022), p.102626.其次,由供求关系引起的油价冲击对股市的影响是不同的。例如,飓风对油价的影响是供应方面的冲击,全球金融危机对油价的影响是总体需求冲击,而利比亚战争的影响被认为是预防性的需求冲击。显然,油价冲击的不同来源描述了油价冲击与股市回报之间的依赖结构和风险溢出的不同传递路径。Ji等利用结构VAR模型和基于时变Copula-GARCH的CoVaR方法考察了金砖国家股票回报与不同类型石油冲击之间的动态依赖性和风险溢出,发现金砖国家的石油需求冲击对股票回报有显著的风险溢出。(17)Ji Q.,Liu B.Y.,Zhao W.L.,“Modelling dynamic dependence and risk spillover between all oil price shocks and stock market returns in the BRICS”, International Review of Financial Analysis,vol.68,no.1(2020),p.101238.最后,牛市和熊市两者的不同情形、不同期限及不同宏观因素的影响下,原油与股市之间的关系表现不同。(18)Liao S.Y.,Chen S.T.,Huang M.L.,“Will the oil price change damage the stock market in a bull market? A re-examination of their conditional relationships”,Empirical Economics,vol.50,no.3(2016),pp.1135-1169.(19)黄玮强、赵阳、姚爽:《石油市场和股票市场之间的尾部风险溢出效应——基于变分模态分解和动态Copula函数的研究》,《东北大学学报》(自然科学版)2021年第8期。(20)Wen Zhao and Y-D Wang, “On the time-varying correlations between oil-, gold-, and stock markets: The heterogeneous roles of policy uncertainty in the US and China”, Petroleum Science, Available online, 2021-11-15.

随着能源消费市场的东移,学者把目光集中在新兴市场。现在印度、越南等国家开始努力发展经济,他们需要更多的石油、煤炭、天然气等能源以满足工业发展要求。油价的冲击直接影响到经济增长、产业结构、金融收益和股票市场,探究油价的波动溢出是有必要的。李素芳等研究了亚太地区八个股票市场与原油价格间动态相关性和非对称效应。(21)李素芳、朱慧明、李荣:《基于贝叶斯机制转换协整模型的石油——股市非对称效应研究》,《中国管理科学》2015第9期。而Liu 等基于LASSO-VaR模型分析了石油对G20股市的风险溢出,认为当石油市场从一个正常状态转移到极端风险状态时,亚洲国家受到的冲击较小。(22)Liu B.Y.,Fan Y.,Ji Q.,“High-dimensional CoVaR network connectedness for measuring conditional financial contagion and risk spillovers from oil markets to the G20 stock system”,Energy Economics,vol.105,no.1(2022), p.105749.针对中国股市,方胜和卢新生证实了国际油价震荡特别是极端震荡对中国 A 股市场有显著影响(23)方胜、卢新生:《国际原油价格的波动对中国A股市场的影响——基于变系数分位数模型的实证研究》,《系统工程》2018年第4期。;不过,余乐安等认为这种影响在我国这样的新兴市场国家与美国为代表的发达国家的股票市场是存在差异的,其与美国股票市场相关性更强(24)余乐安、查锐、贺凯健、汤铃:《国际油价与中美股价的相依关系研究——基于不同行业数据的分析》,《中国管理科学》2018年第11期。。周东海等认为在2018年之前原油市场与中国股市之间脆弱的“共热”现象之后,原油价格的溢出效应呈现不断增强之势,因此原油价格风险应成为股票定价的重要因素。(25)周东海、陈滨霞、蒋远营:《“两率”市场化改革、国际原油与中国股市关系研究》,《统计与信息论坛》2020年第2期。中国所处的亚洲地区在此前缺乏有效反映自身原油需求的原油期货,且长期处于被动接受原油价格的“亚洲溢价”的状态。因此,上海原油期货的推出标志着亚洲地区原油期货正式与WTI及Brent期货形成竞争,必将重塑新原油定价格局。在国家“一带一路”建设潮流推动下,中国石油企业加大了与国开行、国家进出口银行、亚投行和丝路基金的合作力度,促进了能源与金融的深度合作。这种区域性合作所形成的地缘政治新态势在带来更多合作机会的同时,也会加大跨国之间的风险传染。

上海原油期货市场作为我国金融市场对外开放的重要一部分,其风险传染的研究至关重要。而上海原油期货上市未满五年时间,当前的研究一类集中在上海原油期货市场与现货市场以及与国际原油期货市场的联动效果(26)薛健、郭万山:《上海原油期货国际化定价能力研究——基于时变t-copula模型的期现货动态相依关系分析》,《上海经济研究》2020年第7期。;另一类集中在上海原油期货与国内金融资产之间的风险溢出方面。例如张大永和姬强首次量化分析了INE与上证指数和人民币汇率之间的风险溢出关系,结果表明INE与股市和汇市的相关性较弱(27)张大永、姬强:《中国原油期货动态风险溢出研究》,《中国管理科学》2018年第11期。;而马嫣然等利用关联网络实证发现国内原油期货已经成为国内金融系统内重要的极端风险关联方,并且在突发事件后这种关联大幅度上升(28)马嫣然、胡旻、张大永、姬强:《国内原油期货与其他金融资产极端风险溢出》,《环境经济研究》2020年第3期。;胡俞越和钱启嘉探究了INE和人民币汇率之间的风险溢出,证明了人民币汇率和上海原油期货之间较强的尾部相关性(29)胡俞越、钱启嘉:《人民币汇率与中国原油期货价格非对称极端溢出效应研究——基于混合Copula模型的分析》,《价格理论与实践》2021年第2期。。

上述研究认为,原油期货市场和股票市场之间的风险会相互传递,但其均采用WTI和Brent原油期货价格作为基准来分析两者的风险溢出,并未考虑到上海原油期货作为亚洲金融系统的重要一部分具有异质性问题。上海原油期货作为反映亚太地区供需关系的价格基础,投资者可利用其与欧美市场形成连续的24小时风险的对冲,但是尚未有文献研究上海原油期货与跨国股市的相依性和极端风险溢出。且当前对极端风险溢出的主流测度方法是Adrian 和 Brunnermeier提出的CoVaR方法,CoVaR可衡量在一个机构或市场处于极端风险的条件下,另一机构或市场同时处于极端风险的在险价值。(30)Adrian T.,Brunnermeier M.K., “CoVaR” , Fed Reserve Bank of New York Staff Report, no.348(2008),pp.1-53.由此,学者们开始利用各种方法来测度金融资产之间的 CoVaR。目前,用于计算 CoVaR的方法一共有三种:分位数回归(31)朱南军、汪欣怡:《中国金融市场系统性风险的度量——基于分位数回归的CoVaR模型》,《上海金融》2017年第5期。(32)张瑞、刘立新:《中国上市银行系统性风险溢出效应研究——基于极端分位数回归的非对称CoVaR模型》,《数量经济研究》2018年第2期。(33)吴婷婷、华飞、江世银:《中国金融机构系统性金融风险贡献度的量化研究——基于极端分位数回归的CoVaR模型》,《江西社会科学》2020年第9期。、GARCH 模型(34)陈珂、张竞文:《互联网货币市场基金与金融市场风险溢出效应研究——基于GARCH-CoVaR模型》,《金融理论与实践》2017年第9期。(35)陈暮紫、魏纯、谢豪、李楠:《基于GARCH-CoVaR方法的中国A股行业关联网络风险溢出动态研究》,《金融经济学研究》2019年第4期。与Copula 模型(36)谢福座:《基于GARCH-Copula-CoVaR模型的风险溢出测度研究》,《金融发展研究》2010年第12期。(37)王超、韩菲:《国际原油市场与股票市场的风险溢出研究》,《投资研究》2021年第8期。。但是CoVaR存在不符合一致性的设计缺陷,Adrian 和 Brunnermeier提出 CoVaR 可以扩展到有条件的预期短缺(CoES)以克服这一缺陷。(38)Adrian T.,Brummermeier M.K.,“CoVaR”,American Economic Review,vol.106,no.7(2016),pp.1705-1741.随后张冰洁等引入基于分位数回归的CoES模型度量了我国金融系统性风险(39)张冰洁、汪寿阳、魏云捷、赵雪婷:《基于CoES模型的我国金融系统性风险度量》,《系统工程理论与实践》2018年第3期。;李政等(40)李政、梁琪、方意:《中国金融部门间系统性风险溢出的监测预警研究——基于下行和上行ΔCoES指标的实现与优化》,《金融研究》2019年第2期。、曹洁和雷良海(41)曹洁、雷良海:《基于广义CoES方法的金融业与房地产业风险溢出研究》,《运筹与管理》2021年第4期。将分位数回归计算的CoES模型进行了应用。但分位数回归也仅仅反映分位数和回归变量之间的线性关系,因此计算CoES仍然呈现出一定的不足。在当前新冠肺炎疫情反复、地缘政治事件突发的情况下,石油价格极具波动性,亟需一种可以精准衡量极端风险溢出的方法对原油价格的极端风险溢出进行监测。

鉴于此,本文构建了时变的GARCH-Copula-CoES模型来考察上海原油期货和主要亚洲股市之间的非线性相依性和极端风险溢出。本文的创新点和贡献在于:第一,首次考察了上海原油期货和亚洲股市之间的相依性和量化两者之间的风险溢出。第二,在Adrian 和 Brunnermeier构建的CoES指标基础上,在传统的下行风险视角基础上引入上行风险视角,完善了利用Copula计算上下行极端风险溢出的构架。第三,在动态Copula估计时变参数的基础上将时变参数代入风险溢出计算中,实现风险溢出相依参数和波动率的双时变特征。因为用Copula求解CoES时无解析解,所以采用数值逼近法计算。

二、研究方法

(一)边缘分布模型估计

Copula建模前,本文首先对每个时间序列分别进行边缘分布拟合,基于目前金融数据呈现尖峰厚尾、偏态特性,选取ARMA(p,q)-GARCH(1,1)/GJR(1,1)-Skt(ν,λ)模型(42)彭选华:《股市系统性风险跨区域溢出分析——来自DCC-GJR-Copula-CoVaR模型的经验证据》,《西南大学学报》(自然科学版)2021年第3期。进行边缘分布的拟合,其函数表达式为:

ri,t=φ0+φ1ri,t-1+…+φ1ri,t-p+εi,t+θ1εi,t-1+θqεi,t-q

(1)

(2)

(3)

其中,εi,t表示残差;标准化残差ei,t服从自由度为ν偏度为λ的偏t分布;方程(1)是ARMA(p,q)模型;c、α、β、γ是GJR(1,1)模型的参数,I为示性函数,当εi,t<0时取1,否则取0,表明面对一个负冲击时,收益率序列波动要大于正面冲击时的波动。

(二)动态Copula相依模型

Skla在1996年首次提出Copula函数,Copula本意是连接的意思。其定理是,设F为N维联合分布函数,其边际分布函数为F1,F2,…,FN,那么存在一个Copula函数使得式(4)成立。(43)Sklar A., “Random variables, distribution functions, and copulas: a personal look backward and forward”, Lecture notes-monograph series,vol.28,no.1(1996),pp.1-14.

F(x1,x2,…,xN)=C(F1(x1),F2(x2),…,FN(xN))

(4)

其中,uN=FN(xN),C(u1,u2,…,uN)为联合分布函数Copula,它能够将单变量的边际分布与多变量的联合分布连接起来,而不需要边缘分布类型相同,从而灵活构造多元联合分布。Copula函数主要包括椭圆分布族Gaussian Copula、t Copula等,以及阿基米德族Gumbel Copula、Clayton Copula、BBN系列、SJC等。椭圆族Copula具有对称的尾部;Gumbel Copula对变量分布的上尾处变化十分敏感,能够较好地捕捉上尾相依性的变化;Clayton Copula对变量分布的下尾处变化十分敏感,能够较好地捕捉下尾的相关变化;SJC系列Copula对上下尾的变化均比较敏感。

时变的Copula主要选取Gaussian Copula、Student Copula、Clayton Copula、SJC copula四种Copula函数。

Gaussian Copula和Student Copula的相依参数动态方程参照Engle提出的DCC(1,1)模型(44)Engle R., “Dynamic conditional correlation: A simple class of multivariate generalized autoregressive conditional heteroskedasticity models”, Journal of Business and Economic Statistics,vol.20,no.3(2002),pp.339-350.:

(5)

Clayton Copula和SJC Copula则根据上下尾Kendall秩相关系数构建动态参数方程,参照Patton提出的模型(45)Patton A.J., “Copula-Based Models for Financial Time Series”, Journal of Multivariate Analysis,vol.110,no.1(2012),pp.4-18.:

(6)

其中,Λ(x)=(1+e-x)-1保证了参数在(0,1)区间内。

(三)风险指标的计算

本文主要计算两类风险指标,一是条件在险价值类指标:衡量上海原油期货市场对股票市场的风险溢出强度CoVaR和上海原油期货系统性风险溢出ΔCoVaR;二是条件期望损失类指标:衡量上海原油期货市场对股票市场的风险溢出强度CoES和上海原油期货系统性风险溢出ΔCoES。其在q分位数下的下行CoVaR和上行CoVaR、下行CoES和上行CoES表达式为:

(7)

(8)

u=FX(Xt≤CoVaRXt|Yt)

(9)

(10)

(11)

ΔCoVaRXt|Yt=CoVaRXt|Yt-VaRXt

(12)

同样由式(13)的下行CoES计算公式为:

(13)

ΔCoESXt|Yt=CoESXt|Yt-ESXt

(14)

在动态Copula估计时变参数的基础上将时变参数代入风险溢出计算中,实现风险溢出相依参数和波动率的双时变特征。计算的分位数指标均设定为:下行风险溢出p=q=0.5,上行风险溢出p=q=0.95。因为用Copula求解CoES时无解析解,因此采用数值逼近法计算。

三、实证分析

(一)样本数据及描述性统计分析

(二)收益率边缘分布估计

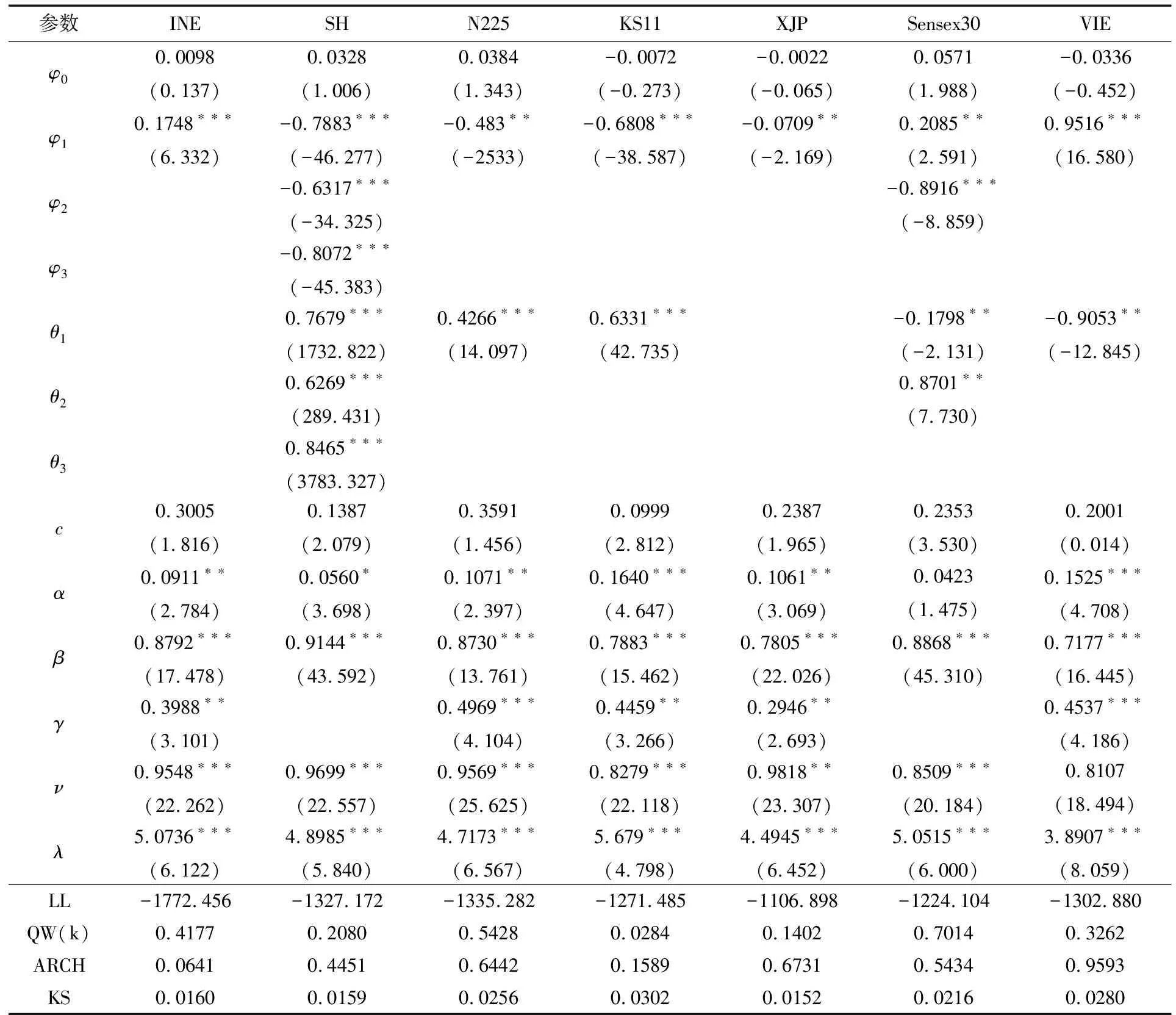

本文基于ARMA(p,q)-GARCH(1,1)/GJR(1,1)-Skt(ν,λ)模型对原油期货和亚洲地区股指的收益率进行拟合,即残差服从Skew-t分布,采用ARMA(p,q)模型提取残差序列中的确定性信息;采用GARCH(1,1)或GJR(1,1)模型提取残差序列的波动性信息。(47)彭选华:《股市系统性风险跨区域溢出分析——来自DCC-GJR-Copula-CoVaR模型的经验证据》,《西南大学学报》(自然科学版)2021年第3期。表 1给出了模型拟合估计的结果。从模型的估计系数显著性水平来看拟合结果较好,具有解释能力;除了中国上证指数和印度Sensex30指数外,其他股市收益率和上海原油期货的收益率序列的γ参数均通过了显著性水平检验,说明这4个变量面临利空消息冲击时的响应程度明显大于面临利好消息时的响应程度;Ljung-Box检验和ARCH检验结果表明各残差序列不再具有自相关性和异方差性;KS统计量Z值表明标准化残差序列经过概率积分变换之后服从(0,1)均匀分布,适合后续的Copula建模。

表1 边缘分布模型估计量及相关检验

(三)动态Copula估计

通过上文边缘分布的拟合提取残差序列并且计算标准化残差序列,用动态Copula模型对概率积分变换后的标准化残差序列进行相依结构的拟合。为了选取合适的动态Copula函数,基于BIC准则在Gaussian Copula、Student T Copula、Clayton Copula、SJC Copula函数模型中选择最优模型。限于篇幅,表2仅列出了上海原油期货和亚洲股市收益率之间的最优的动态Copula函数。综合分析来看,除上海原油期货和印度股市外,新冠肺炎疫情后各股市和上海原油期货之间的相依结构均发生了改变。其中上证指数和上海原油期货、韩国指数KS11和上海原油期货的相依结构为Clayton,反映两者同时暴跌的可能性;日本、新加坡和越南股市和上海原油期货之间的相依结构具有相似性,这与我们利用R-Vine-Copula模型对包括INE和各股市在内进行系统相依结构建模所得到的关于疫情前后日本股市和新加坡股市均为聚集中心的结论(48)限于篇幅,此模型的实证过程未展示。备索。相一致。

表2 上海原油期货和亚洲股市最优动态Copula相依结构

为了比较不同原油期货和亚洲股市的相依程度,图1和图2展示了新冠肺炎疫情前后利用动态Copula估计的上海原油期货INE、Brent、WTI和亚洲股市动态参数的均值和时变相关系数。从图1可以看出疫情前后两个样本区间内上海原油期货与亚洲股市的相关性比WTI/Brent与亚洲股市的相关性更强,因此上海原油期货在亚洲地区具有一定的区域影响力,但总的来说油价和亚洲股市之间的相关性仍然较弱,处在0.08—0.2之间。疫情后亚洲股市和上海原油期货之间的相关性均有所上升,表明疫情引发的全球性危机增加了资产之间的联动性;且新加坡股市和日本股市与上海原油期货之间的关联性最大,达到0.207731,而印度股市和上海原油期货之间的相关性最小,仅0.087607。时变的相关系数表明上海原油期货价格和亚洲股市之间的相关性是动态变化的,并且相依系数有正有负。负相依的原因有:石油作为广大商品生产的原材料,其价格的波动必然影响到生产的成本,从而对实体市场产生一定的冲击,在股票市场得到反映。正相依的原因有:(1)从商业周期理论解释来说,意料之外经济扩张会带动油价的上涨从而刺激股票市场,而意料之外的经济紧缩会使油价下跌从而对股市产生负面的影响。(2)投资者对油价的预期会影响股票市场的收益,例如投资者在观察到油价变动后,会对国家经济发展状况和上市公司盈利的预期作出改变,从而改变股票投资组合。(3)亚洲地区快速的经济增长会抵消一部分油价对股市的负面冲击。

图1 新冠肺炎疫情前后三大原油期货与亚洲股市相依系数

图2 INE和亚洲各股市间动态相关系数

(四)上海原油期货和亚洲股票市场的极端风险溢出

为了研究上海原油期货市场和亚洲股票市场之间的极端风险溢出的关系,本文计算了两者的上下行VaR、CoVaR、ES、CoES,并且绘制了时变的极端风险溢出变化图。

第一,上海原油期货的下行ES值和上行ES值在大部分时间内均大于亚洲股市的下行ES值和上行ES值(如图 3所示),且中国股票市场的风险值在7个数据样本中最小。说明上海原油期货市场自身的极端均值损失大于亚洲股市的极端均值损失,原油期货市场的波动性所导致的自身风险高于股市自身风险。这是由于原油价格是由原油供需所决定的,是全球宏观数据的加总,并且易受到地缘政治事件的影响。相比之下股市指数是微观数据的加总,且中国股市实行10%涨跌幅限制和T+1制度,风险波动会更低。

图3 样本序列自身上下行风险值

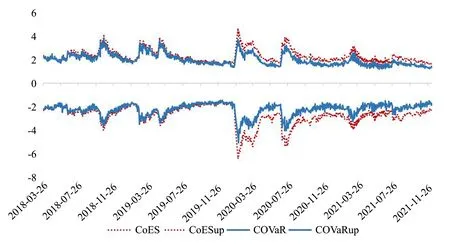

第二,上(下)行CoES与上(下)行CoVaR的变化轨迹相似,上(下)行CoES的绝对值要更大,因其反映的是尾部损失的均值,因此CoES模型在捕捉风险时更加精确,这对样本中的6个亚洲地区股市均适用。以上海原油期货和上证指数之间的动态极端风险溢出为例,如图4和图5所示。特别地,CoES与CoVaR差距在新冠肺炎疫情时期更加明显,这也意味着在极端时期利用CoVaR将低估极端风险溢出的水平。原油期货对股市的时变的CoES表明,2018年10月美国制裁伊朗、2020年新冠肺炎疫情和OPEC减产协议谈判失败导致的原油供需失衡等均出现了局部峰值,且2020年3月负油价时上海原油期货市场和亚洲股市的极端风险溢出均达到最大。

图4 上海原油期货对上证指数SH极端风险溢出

图5 上证指数SH对上海原油期货极端风险溢出

第三,上海原油期货对亚洲股市的极端风险溢出方向上,如表3所示,新冠肺炎疫情前上海原油期货对上证指数SH和印度股市Sensex30下行△CoES为正,上行△CoES为负;对日本股市N225、韩国股市KS11、新加坡股市XJP、越南股市VIE的下行△CoES为负值,上行△CoES为正。表明上海原油期货对中国股市和印度股市的上下行CoES绝对值小于股市自身风险ES值,上海原油期货对两个股市产生负向的极端风险溢出,这也意味着原油期货价格的极端上升或是下降的情况下,中国股市和印度股市的极端上升和下降的程度会减小;同理,上海原油期货对日本股市、韩国股市、新加坡股市的上下行CoES绝对值大于股市自身风险ES值,即上海原油期货对三个股市产生正向的上下行极端风险溢出。疫情后上海原油期货对样本股市的下行△CoES均为负,对中国股市的上行△CoES为负,对其他股市的上行△CoES均为正。表明疫情后上海原油期货的下行CoES的绝对值大于股市自身风险ES值,上海原油期货将对亚洲股市产生正向的下行极端风险溢出,意味着原油期货价格的极端下降的风险传导至亚洲股市。而除了中国,原油期货价格的极端上升的溢出也会传导至亚洲股市。

表3 新冠肺炎疫情前后上海原油期货和亚洲股市极端风险溢出CoES均值

亚洲股市对上海原油期货的极端风险溢出方向上,新冠肺炎疫情前中国股市和印度股市对上海原油期货有着负向的极端上行和下行风险溢出,而日本、韩国、新加坡、越南股市对上海原油期货市场有正向的极端上行和下行风险溢出。综合来说,上海原油期货与日本、韩国、新加坡、越南股市之间存在正向且双向的上下行风险溢出,而与中国股市和印度股市存在负向且双向的上下行风险溢出;疫情后,上海原油期货与印度股市之间存在单向的 INE→Sensex30上下行风险溢出,而上海原油期货与中国股市存在负向且双向的上行风险溢出,与疫情前保持一致,上海原油期货与其余股市之间存在正向且双向的上下行风险溢出。

新冠肺炎疫情前后上海原油期货与日本、韩国、新加坡、越南股市之间具有正向且双向的上下行极端风险溢出效应,这是因为对经济复苏的预期可能会提振投资者对亚洲股市的信心,这些国家的经济向好和货币政策的稳定升值会显著推动对能源的需求,因此导致油价和股市之间的正向溢出关系,突如其来的危机也会促使金融市场上的投资者做出同质化行为(49)Zhu H.M.,Li R.,Li S.,“Modelling dynamic dependence between crude oil prices and Asia-Pacific stock market returns”, International Review of Economics & Finance,vol.29(2014),pp.208-223.;而印度股市在疫情前表现出负向的双向的上下行风险溢出,其主要原因是原油价格和股市之间的关联性较小,尽管印度也属于石油进口大国,但印度经济并不完全依赖石油,因此该国是非石油脆弱国家(50)Raza N.,Shahzad S.J.H.,Tiwari A.K.,“Asymmetric impact of gold, oil prices and their volatilities on stock prices of emerging markets”, Resources Policy,vol.49(2016),pp.290-301.;中国股市与上海原油期货在疫情前表现出负向的双向的上下行风险溢出,在疫情后表现出负向的双向上行风险溢出,这与其他股市表现出显著的不同,也就是说中国股市独立于这些股市运行,这可能是因为与其他股市相比,中国金融市场在资本流动方面有较强的控制,且近年来经济的快速增长使得中国经济在一定程度上偏离了全球的运行。此外,中国与周边国家在“一带一路”油气项目上进行广泛深度合作的同时,倡导和推进新能源的开发,致力于优化能源结构,一定程度上使得中国股市受油价影响较小。但是在全球危机时期,投资者的避险需求以及市场上非理性投资者的存在,股市会受到原油市场强烈的下行风险溢出。

第四,从上海原油期货对亚洲股市极端风险溢出水平看,新冠肺炎疫情前后上海原油期货对日本股市和越南股市的上下行的平均风险溢出均处于较高的水平,而对中国股市和印度股市的上下行平均风险溢出的水平较低。说明上海原油期货是影响日本股市和越南股市的重要因素,而中国和印度股市受到上海原油期货的波动性溢出水平较小,具有一定的抗风险能力;疫情发生前,上行风险溢出水平大于下行风险溢出,而疫情后上海原油期货价格的上下行风险溢出出现明显不对称性,下行风险溢出大于上行风险溢出。可见,疫情背景下,原油市场与股票市场的联动性关系加强,提高了跨市场的风险溢出水平,上海原油期货价格的下降会加剧股市的系统性风险。这是因为随着地缘政治事件因素影响以及新冠肺炎疫情在全球的蔓延,投资者会因为油价的变动作出对投资组合中股票仓位的调整,尤其是在极端情况下,大量非理性投资者的参与也会诱发跨市场的羊群效应进而放大原油市场与股市之间的风险溢出。

从亚洲股市对上海原油期货极端风险溢出水平看,日本股市对上海原油期货的平均风险溢出水平最高,中国股市和印度股市平均风险溢出处于较低水平,说明中国股市和印度股市不能够对上海原油期货价格的预测起到重要作用,上海原油期货较少受到本国因素的影响也有利于上海原油期货走出独立的价格行情。特别地,新冠肺炎疫情前后股市对原油期货的风险溢出总体上大于原油期货对股市的风险溢出水平,可见亚洲股市所反映的经济基本面较大程度上影响上海原油期货的价格。

四、结语

本文选取中国、日本、韩国、印度、新加坡、越南等6个亚洲地区国家代表性股票数据和上海原油期货的每日收盘价数据,通过构建时变的GARCH-Copula-CoES模型来测度6个亚洲股市和上海原油期货市场之间的上下行极端风险溢出水平。为了对上海原油期货市场和亚洲股市之间的风险溢出水平进行实时监测和有效预警,基于Adrian 和 Brunnermeier的CoES指标构建方法,在传统下行风险溢出视角上引入上行风险视角,完善了利用Copula计算上下行极端风险溢出的构架,并且运用CoES和△CoES对风险溢出水平和风险溢出的方向进行衡量。

研究发现:第一,新冠肺炎疫情前上海原油期货与亚洲股市的相关性比WTI/Brent与亚洲股市的相关性更强,因此上海原油期货在亚洲地区具有一定的区域影响力;尽管疫情引发的全球性危机增加了资产之间的联动性,但相关性仍然处在0.08—0.2之间的较低水平,且新加坡股市和日本股市与上海原油期货之间的关联性最大,印度股市和上海原油期货之间的相关性最小。第二,利用CoES计算的极端风险溢出值大于CoVaR值,并且在疫情时期差距更加明显,因此传统CoVaR风险溢出指标可能低估了极端风险溢出的水平。第三,从风险溢出的方向上来看,疫情前后上海原油期货与日本、韩国、新加坡、越南股市之间具有正向且双向的上下行极端风险溢出效应;而印度股市在疫情前表现出负向的双向的上下行风险溢出,疫情后上海原油期货与印度股市之间存在单向的 INE→Sensex30上下行风险溢出;中国股市与上海原油期货在疫情前表现出负向的双向的上下行风险溢出,在疫情后表现出负向的双向上行风险溢出,这与其他股市的表现有显著的不同。第四,从风险溢出的强度来看,疫情后上下行风险溢出具有明显的不对称性,即下行大于上行风险的值,表明疫情后市场极端下跌带来的风险更大;整体来看上海原油期货和日本股市的双向风险溢出最大,与中国股市和印度股市的双向风险溢出较小;此外亚洲股市对上海原油期货的风险溢出水平大于上海原油期货对亚洲股市的风险溢出水平,体现亚洲股市所反映的经济基本面较大程度上影响了上海原油期货的价格。

基于以上结论,本文提出以下政策建议:首先,了解和衡量上海原油期货与亚洲股市之间的关系对于区域性金融市场一体化的投资组合多样化非常重要,当原油期货价格和股市之间的相关性较强时,或者是在危机时期,投资者在油价上涨(下跌)时应该增加(减少)股票份额进行风险对冲,而投资上海原油期货和中国股市、上海原油期货和印度股市时可以分散投资组合的风险。其次,基于CoES模型可以帮助投资者更加准确地计算投资组合的上下行极端风险并进行风险监管。在当前背景下,亚洲投资者和政策制定者应该关注区域性金融市场和大宗商品市场的风险变化,并且注重资产价格下行带来的风险,及时对极端风险进行监控和分散。最后,对于中国原油期货市场的建设者而言,需要优化能源结构,加快推进我国能源市场化建设,提升我国能源定价话语权。

猜你喜欢

中国自动识别技术(2023年6期)2024-01-12 08:13:24

能源(2018年10期)2018-12-08 08:02:42

能源(2018年10期)2018-12-08 08:02:40

能源(2017年7期)2018-01-19 05:05:11

股市动态分析(2016年24期)2017-01-07 09:00:10

股市动态分析(2016年23期)2016-12-27 19:09:32

足球周刊(2016年14期)2016-11-02 11:42:02

股市动态分析(2016年4期)2016-09-29 08:44:48

股市动态分析(2016年27期)2016-07-26 14:01:05

Coco薇(2015年12期)2015-12-10 03:11:51