元素视角下的中国稀土供需格局及平衡利用策略

2022-12-03 06:10高天明文博杰

中国科学院院刊 2022年11期

代 涛 高天明 文博杰

1 中国地质科学院 全球矿产资源战略研究中心 北京 100037

2 中国地质科学院矿产资源研究所 北京 100037

稀土是 17 种元素的总称,并主要按原子序数分为轻稀土和重稀土①轻稀土:镧、铈、镨、钕、钷、钐和铕;重稀土:钆、铽、镝、钬、铒、铥、镱、镥、钇和钪。。稀土元素电子结构和化学性质相近,但物理性质差异明显[1],使得其在新材料领域的应用具有显著差异。其中,镧、铈元素主要用于玻璃陶瓷、抛光、照明、储氢、石油和汽车尾气催化、冶金工业等领域;钇、铕元素多用于照明、高清显示、核工业等领域;钕、镨、镝、铽、钐主要用于永磁部门,是制造风机、电动汽车、节能家电、机器人等产品不可或缺的重要元素;钆元素具有高度的顺磁性,常用作核磁共振成像的显影剂。稀土元素以其优异的磁学、光学、电学等特性,在国民经济、国防工业中得到广泛应用,涉及航空、信息、电子、能源、交通、医疗等 10 多个领域的 40 多个行业[2,3],是支撑战略新兴产业关键材料的基础。

当前,新能源汽车、风力发电、人工智能等相关产业快速发展,以及新材料技术革命和应用领域不断拓展,带动了全球稀土资源需求量的增长[4,5]。稀土已经成为全球竞争最为热点的关键矿产之一,近年稀土资源缺口都在 10% 以上[6]。研究人员预测了未来多情景下全球稀土需求,发现汽车、风电等对需求将产生重要影响[7-10]:汽车电动化将使镝、钕等的需求迅速增长[11,12],预计 2035 年将分别增长 7 倍和 26 倍[7];风电、光伏等清洁电力对钕、镨、镝等元素的需求量将比化石燃料发电增加 15%——43%[5]。而节能灯及平板显示器等增长趋缓,未来对铕的需求将呈下降的态势[13,10]。以上研究均表明,未来全球稀土需求将维持增长的趋势,但各元素将呈现分异态势。

美国、欧盟、日本等已将稀土战略从总体上考虑转为基于元素视角,制定了精细化的安全政策②The United States Geological Survey has released a new list of 50 mineral commodities critical to the U.S. economy and national security after an extensive multi-agency assessment. (2022-02-22)[2022-10-16]. https://www.usgs.gov/news/national-news-release/us-geological-surveyreleases-2022-list-critical-minerals.:根据稀土元素供需差异性,调整关键矿产清单中的稀土元素品种[14,15],并要求相关部门评估这些材料的供应商和替代物,旨在确保能够获得充足的供应,以满足国家安全和经济发展的需求。面对发达国家稀土精细化管理的趋势,中国现有稀土管理体系已不适应当前全球稀土竞争新格局,亟须调整管理措施与方案。如何基于全产业链视角,制定中国稀土元素管理和平衡利用策略,成为维持中国稀土产业全球竞争优势、保障国家稀土供需安全的关键性问题。

1 中国稀土供需格局演变

1.1 中国是全球最大稀土供应国,但当前地位已显著下降

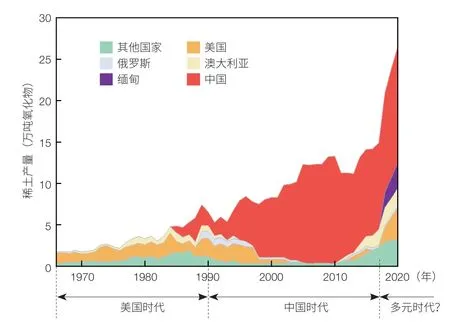

中国是全球稀土供应的绝对主体。2000——2020年,全球累计生产稀土 272.7 万吨(稀土氧化物,下同)(图 1),其中,中国累计生产稀土 227.0 万吨,占全球生产总量的 83.3%。中国稀土累计产量分别是美国稀土累计产量的 19.3 倍,澳大利亚的 18.4 倍。

图1 全球稀土产量变化趋势Figure 1 Change trend of global rare earth production

2020 年,全球稀土产量 24.5 万吨,其中,中国稀土产量 14.0 万吨,约占全球的 57.2%,较 2000 年下降了 30 个百分点。这主要是因为近年美国、澳大利亚等国正在快速恢复本土供应能力,缅甸等东南亚国家新增供应能力迅速增长。2020 年,除中国外其他国家产量全球占比已上升至 42.8%,其中美国、缅甸、澳大利亚产量占比分别达到 15.9%、12.7%、8.6%。全球稀土供应已趋于多元化。但值得注意的是,由于没有冶炼分离产能,美国、缅甸的稀土矿几乎全部出口到中国进行加工,中国在全球供应链中依然保持很强的主导作用。未来全球稀土多元化供应的演变趋势,取决于境外冶炼分离产能的建设。

1.2 近 20 年中国轻稀土供应翻番,重稀土供应不增反降

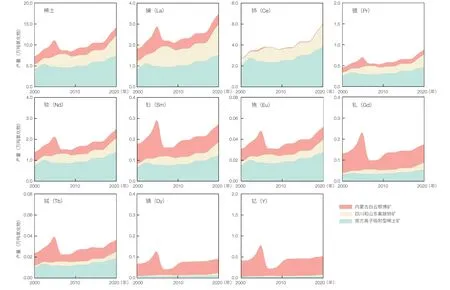

中国稀土供应主要来自内蒙古白云鄂博矿、四川和山东氟碳铈矿、南方离子吸附型稀土矿。近年来,内蒙古白云鄂博矿、四川和山东氟碳铈矿的开采配额逐步提升,2020 年开采配额分别为 7.4 万吨和 4.7 万吨。当前,南方离子吸附型稀土矿受制于环保约束,大部分矿山处于半停产或停产状态,实际开采量未达到配额指标③江西省2021年稀土矿钨矿开采总量控制指标执行情况. (2022-02-09)[2022-10-18]. http://news.chinatungsten.com/cn/tungsten-productnews/146201-tpn-11538.html.。2020 年,中国轻稀土产量 12.1 万吨,重稀土 1.9 万吨,与 2000 年相比,轻稀土增加了 78.2%,重稀土减少 38.4%。

同时,中国稀土元素的供应能力也发生较大变化:轻稀土供应量翻番,重稀土供应量不增反降。2000——2020 年,镧、铈、镨、钕产量增长 75.5%——118.9%,2020 年分别达到 3.5 万吨、5.9 万吨、0.9 万吨、 2.5 万吨。而钆、镝、钇产量较 2005 年峰值分别下降了 34.8%——43.9%,2020 年分别下降到 0.2万 吨、0.1 万吨、0.5 万吨(图 2)。

图2 2000——2020年中国稀土元素产量变化趋势Figure 2 Trends of rare earth element production in China from 2000 to 2020

1.3 稀土消费增长迅速,元素间消费趋势差异明显

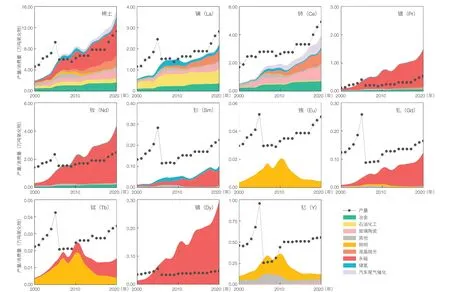

中国是全球最大的稀土消费国,2020 年消费量为 15.2 万吨(稀土氧化物,下同),占全球消费的64.4%[16],与 2000 年相比增长了 6.5 倍。2000 年以前,机械、冶金和石油化工领域是其主要消费部门;而进入 21 世纪后,稀土材料技术发展日新月异,永磁、抛光、发光、催化、储氢材料开始涌现并迅猛发展,特别是应用于风机、电动汽车等新兴产业的稀土永磁材料,消费占比从 2000 年的 17% 迅速攀升至 2020 年的 45%[16]。

2020 年中国稀土消费中轻稀土元素和重稀土元素分别约占 95.3% 和 4.7%。与 2000 年相比,镧、铈、镨、钕、钐、钆、铽、镝的消费量增长了 3——19 倍;铕、钇消费受照明产业技术转变影响迅速下降,2020年消费量不足 2010 年的 1/3(图 3)。2000——2020 年,中国稀土累计消费 159.1 万吨,其中绝大多数为轻稀土元素,重稀土元素占比不足7%。

图3 2000——2020年中国稀土元素产量和各产业消费量变化趋势Figure 3 Change trend of China’s rare earth element production and consumption from 2000 to 2020

1.4 未来镨钕镝等元素需求增长明显,供需形势紧张

依据稀土历史消费数据、文献资料[7,9,20,21]、实地调研、专家咨询等,设定在 3 种情景④低情景:以近10年平均消费增长率和消费结构;中情景:文献资料和专家对“双碳”背景下的行业发展预测;高情景:近5年各部门消费变化率。下预测 2021——2040年我国稀土元素需求。研究显示,预计到 2040 年,低、中、高 3 种情景下,我国稀土需求量将分别增长至 46.6 万吨、85.8 万吨、119.0 万吨,较 2020 年分别增加到 3.1 倍、5.6 倍、7.8 倍(图 4a)。而以近 5 年中国稀土供应增长计算,2040 年中国稀土的可供量为 44.2 万吨(图 4a),均难以满足上述情景下的稀土需求,中国稀土将出现供不应求的局面。从稀土元素来看(图 4b),镧、铈、钐和铽仅能满足低、中情景下的需求;镨、钕和镝在 3 种情景下将出现资源短缺,而铕和钇过剩。

低情景下,2040 年中国稀土元素仅镨、钕和镝出现供给缺口,短缺 38.5%——67.5%。中情景下,永磁将成为稀土消费的最主要领域。未来节能家电、电动汽车、风机、储氢等低碳能源技术将成为驱动稀土元素快速增长的主要动力,镨、钕、钆、镝 4 种元素的未来需求量快速增长,2021——2040 年累计需求量分别为 101.6、301.5、8.5、21.0 万吨,是过去 20 年累积消费的 7 倍以上,这些元素将出现严重的资源短缺。而受照明技术变革的影响,铕、钇需求将持续低迷,2040 年需求不足供给量的 20%。高情景下,中国稀土元素短缺的种类进一步增加,镧、铈也将出现供应不足,2040 年其供给缺口分别为 22.7%、62.9%。

2 中国稀土面临的问题与挑战

2.1 中国稀土元素供需形势各异:供应不足和过剩并存

稀土作为多元素共/伴生矿产,共同生产但各为所用,因此各元素的供给和需求态势不尽相同。受终端应用产业影响,镨、钕、镝、铽等与永磁密切相关的元素消费增长迅猛,而主要应用到玻璃陶瓷、抛光、照明领域的镧、铕等元素消费增长较慢。稀土供应端各元素同步增长,需求端消费增长各不相同,致使中国稀土各元素的生产和需求不匹配,具有较大差异性。2020 年,镧、铈、钐、铕、钇过剩,其中镧、铈产量是消费量的 1.5 倍左右,铕产量是消费的 10 倍之多!而镨、钕、镝等国内产量不能满足需求,其中重稀土元素镝供需缺口近 80%,轻稀土元素镨、钕供需缺口在 40% 以上。中国供应不足的重稀土元素主要来自缅甸等东南亚国家,2020 年从缅甸进口离子吸附型矿已超过国内离子型矿产量,成为主要的补充源。预计到 2040 年,除铕和钇过剩、镧和铈供需几乎平衡外,而其他元素将全面出现供应不足的情形,特别是镨、钕、镝等缺口均在 80% 以上。

2.2 美西方积极自建稀土供应链和产业链,将减少对中国的依赖

目前,全球稀土已形成两条供应链:一条是以中国为核心的稀土供应链,另一条是以美国、澳大利亚、日本为核心的稀土供应链。美西方国家为摆脱对中国稀土供应的依赖,通过上/下游整合,已形成Mountain Pass 矿(美国)+Mount Weld 矿(澳大利亚)+Lamp工厂(马来西亚)年产量近 6 万吨稀土矿和近 2 万吨冶炼分离产品的采选分离供应链;再结合美国、日本原有的稀土功能材料研发、制造和应用能力,已初步建成独立于中国的稀土供应链和产业链。未来,随着全球稀土项目的开发,特别是美国本土冶炼分离项目的推进⑤Lynas signs another contract with US Department of Defense. (2022-06-14)[2022-10-18]. https://www.miningnews.net/energy-minerals-news/news/1434057/lynas-signs-another-contract-with-us-department-of-defense.,该供应链供应能力将进一步加强。

另外,美西方还努力推进二次资源回收体系的构建,一些国家已开展了部分稀土产品的回收试验与尝试[22]。在稀土二次回收领域,德国、比利时、丹麦、日本等国家的回收企业已走出实验室阶段[22]。根据中国地质科学院全球矿产资源战略研究中心评估结果,2020 年全球稀土二次回收潜力约 10.8 万吨,如果二次回收潜力按 50% 实现循环利用,可满足全球约 1/5 的稀土需求。美国、日本、欧盟稀土二次回收潜力已接近或超过年消费[23]。美西方国家稀土资源二次资源实现规模化回收后将大幅降低对一次资源的依赖。

2.3 中国拥有全球最完整稀土产业链,但中高端应用技术薄弱

中国已建立了完整的稀土资源分离与提取、冶金与加工、高附加值器件的工业体系,可以生产 400 多个品种、1 000 多个规格的稀土产品。中国稀土矿的加工量占全球 85% 以上⑥罗斯基尔Roskill:供应紧缩将导致氧化钕等大幅提涨. (2021-03-02)[2022-10-18]. https://www.360powder.com/info_details/index/7380.html.;但从与美国、日本稀土产品贸易的种类中可以看出,中国在稀土产业链中,主要承担了稀土精矿加工、冶炼与初级产品加工的角色。稀土产业链表现为前强后弱:采选、冶炼环节的关键技术具有相对优势,中端稀土功能材料接近世界水平,高端应用与国外先进水平还有不少差距[24]。

中国是稀土生产大国,但不是稀土高科技强国,具有自主知识产权的高附加值稀土功能材料不多,产业链后端极易受到国外相关知识产权的限制。例如,日本在稀土磁粉及稀土磁性材料器件制备,美国在受激发射器件、波长转换元件等下游高技术领域均拥有绝对技术优势[24]。随着中国转变为稀土资源进口国,将进一步强化其稀土产业上游的属性,而缺乏下游器件终端应用的拉动,将迫使中国亟须在新兴稀土器件产业链进行布局,巩固在全球的战略地位。

3 中国稀土元素平衡利用的策略与建议

全球稀土资源供需格局正在重塑,基于元素视角的管理策略已成为美西方国家的战略方向。中国作为全球最大的稀土资源国、生产国、消费国和贸易国,是唯一能生产全部稀土元素的国家,也是产业链最齐全的经济体[25]。新形势下,如何能保持资源及产业竞争优势,并合理利用各种稀土元素,是亟须回答的战略性问题。本文以稀土元素供需格局为视角,从元素消费与生产之间的差异性入手,提出中国稀土元素平衡利用的策略与建议。

(1)加强元素视角的稀土战略研究,提升精细化的决策能力。借鉴美国、欧盟经验,由国家发展和改革委等部门牵头,联合科技、资源、工信、商务和外交等相关部门部署稀土宏观战略研究计划,加强基于稀土元素视角的资源、生产、加工、消费、回收、贸易等全产业链的基础科学研究,建立稀土元素全产业链和供应链大数据体系,摸清稀土元素的供需格局和竞争趋势,监测全球资源、产业、市场等重大事件和变化,研判产业链、供应链风险,提前谋划布局和制定决策方案,为国家制定稀土精细化管理提供战略支撑。

(2)深化稀土全球化合作,巩固中国全球供应链和产业链地位。美西方国家正在推动稀土全球供应链格局变化,以减少对中国的依赖。此背景下,我国应充分发挥全产业链优势,从勘查手段与规范、开发技术与设计、环境影响与评估、冶炼技术与装备等制定中国标准,持续推动国际产业化合作,为全球稀土需求提供高效稳定的中国方案。在勘查开发领域,以优质资源为目标,从战略引导、金融支持等方面鼓励参与全球稀土资源项目的合作,特别是东南亚缅甸等国的重稀土(离子型稀土)项目。在应用端研发、二次回收等方面,加强与欧盟国家的科技合作与交流,发挥各自优势,深化产业融合,巩固我国在全球供应链中的主导地位,不断提升产业链竞争力。

(3)建立产业链联动机制,优化中国稀土元素均衡利用方案。未来我国要避免元素供应不足和过剩并存的局面,应立足全产业链视角,建立“生产-消费-贸易-储备”联动机制。生产端,以中长期需求为导向确定总量指标,以供需最紧迫的钕、镨、镝、钆等元素制定开采总量,既保障稀土需求,又最大可能避免过度开采;消费端,要稳定短缺元素的进口,其中东南亚离子型稀土对我国短缺稀土元素的补充至关重要,同时要不断加大对铕、钇等过剩元素的终端应用研发;贸易方面,设置短缺型、均衡型、过剩型 3 类稀土元素,实行精细化调控管理,通过关税调整、国家调控等手段鼓励短缺元素进口和过剩元素出口;储备方面,要优化“国家+企业”的储备体系建设等,最大程度实现稀土各元素之间的均衡利用。

猜你喜欢

稀土信息(2022年1期)2022-02-15

稀土信息(2022年1期)2022-02-15

纺织科学研究(2021年9期)2021-10-14

猪业科学(2021年3期)2021-05-21

今日农业(2021年3期)2021-03-19

今日农业(2020年18期)2020-12-14

中国化肥信息(2020年12期)2020-07-22

四川冶金(2019年5期)2019-12-23

当代陕西(2019年13期)2019-08-20

资源节约与环保(2018年1期)2018-02-08