沙特阿拉伯的欧佩克政策:基于理性选择制度主义的阐释

2022-12-03 09:06:34李坤泽

阿拉伯世界研究 2022年6期

李坤泽

1960年9月,以沙特阿拉伯为代表的发展中国家产油国为打破以“石油七姐妹”(1)“石油七姐妹”(Seven Sisters)是指20世纪前半叶,由七家国际石油巨头共同组成的石油卡特尔组织。它们通过联合开发中东地区油田、交叉持股、相互合并等方式,组建了庞大的石油利益集团网络,共同主宰了彼时的世界石油秩序。1975年英国作家安东尼·桑普森(Anthony Sampson)将这一卡特尔组织称为“石油七姐妹”。为代表的西方世界大型跨国石油公司的垄断地位,建立了旨在维护产油国石油利益的石油输出国组织(以下简称“欧佩克”)。1973年石油危机中,欧佩克首次展示出单方面设定原油价格的能力,改变了产油国与欧美跨国石油公司的力量对比。(2)Bassam Fattouh and Lavan Mahadeva, “OPEC: What Difference Has It Made?,” Annual Review of Resource Economics, Vol. 5, No. 1, 2013, p. 430.此后,欧佩克一直以成员国雄厚的石油储量、产量和出口量为依托,通过调节成员国原油产量来影响全球油价,被认为是全球石油市场的卡特尔组织,(3)Gurcan Gulen, “Is OPEC a Cartel? Evidence from Cointegration and Causality Tests,” The Energy Journal, Vol. 17, No. 2, 1996, pp. 23-24.其中,石油储量与综合国力均较为雄厚的沙特长期扮演欧佩克主导国的角色。2016年以来,国际原油供应格局发生重大变化,欧佩克成员国和以俄罗斯为首的11个非欧佩克产油国签署《石油生产国合作宪章》(Charter of Cooperation Between Oil Producing Countries,COC),标志着“欧佩克+”机制的正式建立。这一机制突破以往的临时性合作,转向更加稳定的长效合作框架。2017年后,欧佩克成员国的原油产量调整大多来自“欧佩克+”联合部长级监督委员会会议的决定,甚至优先于欧佩克的配额调整,(4)刘冬:《年近“花甲”显颓势——欧佩克影响力下降及其应对举措》,载《国际石油经济》2019年第1期,第54页。特别是2020年减产额高达970万桶/日的“历史性减产”正是由“欧佩克+”成员国共同推出,表明“欧佩克+”已基本取代欧佩克的地位。在欧佩克到“欧佩克+”的制度变迁过程中,欧佩克主导国沙特的态度与政策尤其重要。本文尝试从理性选择制度主义的视角出发,为沙特主动推动“欧佩克+”机制建立的动因和过程做出解释。

对于“欧佩克+”机制的形成,学界普遍认为这是北美“页岩革命”后主要产油国能源权力相对下降,不得不采取更加紧密的合作策略来提升产量调节有效性的结果。(5)参见Valery Akinfiev, “Modeling and Estimating the Impact of the OPEC Agreement on Oil Production in Russia,” Advances in Systems Science and Applications, Vol. 19, No. 3, 2019, p. 139; Sahel Al Rousan, Rashid Sbia and Bedri Kamil Onur Tas, “A Dynamic Network Analysis of the World Oil Market: Analysis of OPEC and Non-OPEC Members,” Energy Economics, Vol. 75, 2018, p. 39;曹峰毓:《“欧佩克+”机制与俄罗斯、沙特、美国的能源博弈》,载《阿拉伯世界研究》2020年第3期,第21页。现有研究受制于“欧佩克+”机制成立时间较短,对于沙特欧佩克政策调整对“欧佩克+”机制建立影响的解释相对较少。作为欧佩克最具影响力的领导者,沙特在欧佩克中的地位至关重要。现有研究大多将沙特在欧佩克中的角色及其欧佩克政策作为主要研究对象,形成了三类观点:第一,有学者将沙特看作欧佩克多个群体之一的代表,认为沙特是欧佩克“鸽派”或“勤俭者”(Saver)国家的代表。(6)参见Esteban Hnyilicza and Robert S. Pindyck, “Pricing Policies for a Two-part Exhaustible Resource Cartel: The Case of OPEC,” European Economic Review, Vol. 8, No. 2, 1976, p. 152;陈腾瀚:《欧佩克内部派系之争的原因、影响及走向》,载《现代国际关系》2017年第9期,第58页。第二,很多研究认为沙特是欧佩克最为重要的机动产油国(Swing Producer),沙特的产量调节能力是沙特主导地位的主要来源;(7)参见Paul A Geroski, Alistair M. Ulph and David T. Ulph, “A Model of the Crude Oil Market in Which Market Conduct Varies,” The Economic Journal, Vol. 97, 1987, p. 81; James M. Griffin and David J. Teece, OPEC Behaviour and World Oil Prices, London: Routledge, 2016, p. 27;邹志强:《沙特在全球石油贸易治理中的角色透视》,载《阿拉伯世界研究》2013年第5期,第84-98页。但也有学者指出,沙特的地位存在复杂性,沙特有时也会改变其角色定位。(8)James M. Griffin and William S. Neilson, “The 1985-86 Oil Price Collapse and Afterwards: What Does Game Theory Add?,” Economic Inquiry, Vol. 32, No. 4, 1994, pp. 556-557;Robert K. Kaufmann et al., “Determinants of OPEC Production: Implications for OPEC Behavior,” Energy Economics, Vol. 30, No. 2, 2008, pp. 348-349.第三,有研究考察了政治因素对沙特欧佩克政策的影响,认为沙特的欧佩克政策是政治经济因素共同作用的结果,但这两种目标往往并不冲突。(9)Theodore H. Moran, “Modeling OPEC Behavior: Economic and Political Alternatives,” International Organization, Vol. 35, No. 2, 1981, p. 253; William B. Quandt, Saudi Arabia in the 1980s: Foreign Policy, Security, and Oil, Washington D.C.: Brookings Institution Press, 2010, p. 134.

综上可知,学界普遍承认沙特一直都是欧佩克的主导性力量。但具体的观点仍存在分歧,不同的实证研究得出的结论也不尽相同,说明沙特的石油政策处在不断的调适之中,不能用一成不变的静态模型解释。虽然政治因素也是影响沙特政策变量之一,但大多数研究承认,沙特仍将以保证石油出口收入为主的经济目标作为石油政策的主要考量,而经济目标与政治目标往往并无冲突。

上述研究成果为本研究提供了重要的参考和启发。近年来,沙特支持推动建立“欧佩克+”是其石油政策的重大调整,沙特主动联合以俄罗斯为首的非欧佩克产油国,使“欧佩克+”成员国数达到原欧佩克的近两倍,这在相当程度上削弱了沙特的主导地位。沙特为何会主动改变欧佩克业已持续半个多世纪的权力格局?如何更好地解释这一重大政策转变?这些问题具有重要理论价值与现实意义。深入这些问题,有利于加深学界对沙特石油政策的理解,对更好维护中国与世界主要能源出口大国的关系具有重要的战略指导意义。

一、 研究框架: 理性选择制度主义模型

理性选择制度主义最早出现在制度经济学研究中。美国经济学家道格拉斯·C.诺思(Douglass C. North)、兰斯·E.戴维斯(Lance E. Davis)、罗伯特·P.汤玛斯(Robert P. Thomus)等人延续了约瑟夫·A.熊彼特(Joseph A. Schumpeter)的创新理论研究,基于经济学“理性人”假设,提出了一套用于解释制度变迁的理论。该理论认为,试图最大限度获得潜在利益的愿望是推动制度变迁的动因。当外部条件发生变化打破这种初始状态的均衡时,制度安排就会发生变迁以达成新的均衡。(10)[美]兰斯·E.戴维斯、[美]道格拉斯·C. 诺思:《制度变迁与美国经济增长》,张志华译,上海:格致出版社2019年版,第39页。这一理论模型中最重要的自变量是外生条件,外生条件变化改变了行为体对经济利益的期望,从而引起主要行为体自发推动制度变迁的进程。这一套理论对美国的国内经济制度变迁做出了较好的解释。

理性选择制度主义深受制度经济学的影响,在方法论上具有三大特征:方法论个人主义、理性人假设和将政治过程视为交易过程。(11)高春芽:《理性选择制度主义:方法创新与理论演进》,载《理论与改革》2012年第1期,第6页。它将行为体假定为追求利益最大化的理性人,理性选择主义者倾向于将政治视为一系列集体行动的困境,将政治过程视为一种交易的过程。阿夫纳·格雷夫(Avner Greif)与克里斯托弗·金斯顿(Christopher Kingston)进一步提出,对制度变迁影响最大的因素有二:从主观角度看,意识到或希望通过制度变迁受益的群体通过集体行动来主动谋求制度变迁;从客观角度看,制度受到外生冲击或内源变化而不再自我履约时会出现“制度非均衡”,为恢复制度均衡而发生制度变迁。(12)Avner Greif and Christopher Kingston, “Institutions: Rules or Equilibria?,” in Norman Schofield and Gonzalo Caballero, eds., Political Economy of Institutions, Democracy and Voting, Berlin: Springer, 2011, p. 39.

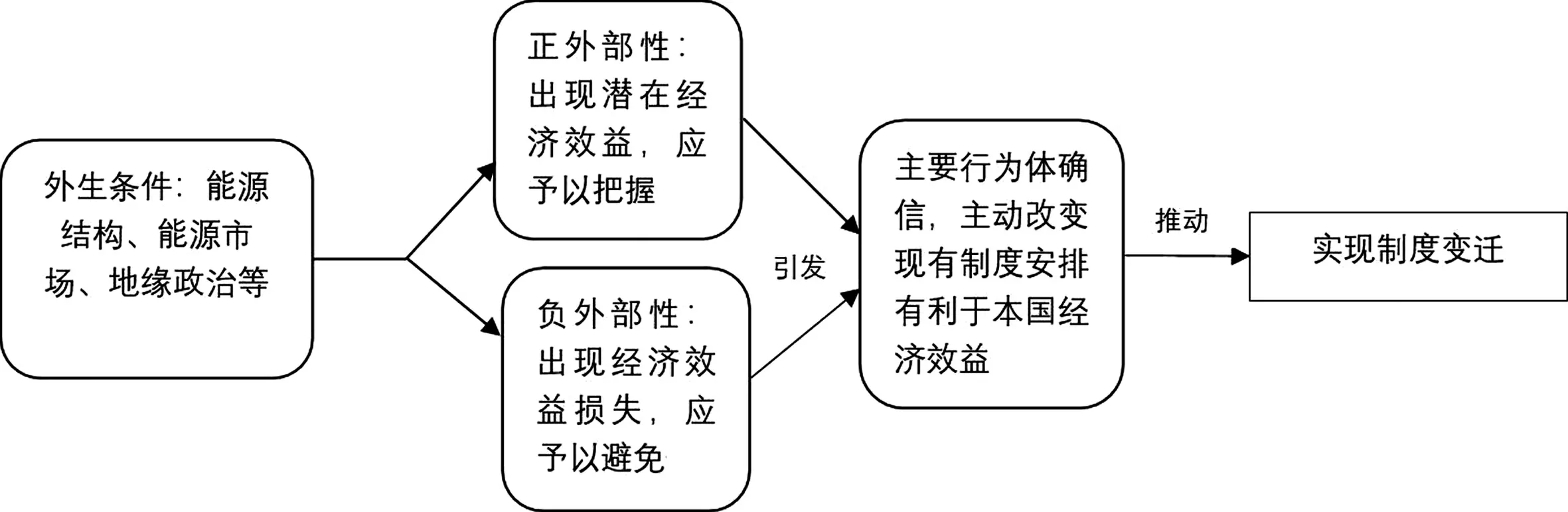

具体来说,外生条件的变化势必会产生新的外部性。对能源治理制度影响较大的常见外生条件包括外部能源结构、能源市场和地缘政治条件等,这些外生条件的变化将打破原有的能源治理制度的供需平衡。为获取正外部性带来的潜在经济效益,或减轻负外部性带来的经济损失,制度中的行为体选择主动推动制度变迁,以期实现制度供需平衡,满足经济效益最大化的目标(见图1)。虽然国际制度中的各个行为体都有能力感知外部性对经济效益的影响,但只有制度中拥有较强实力和话语权的主要行为体才有足够的能力去推动制度变迁,而其他行为体只有在获得制度中主要行为体支持的情况下,才可能改变现有的制度安排。因此,制度中主要行为体的意愿是制度变迁的决定性因素。

图1 外生条件引发制度变迁的理性选择模型

本文认为,沙特愿意建立“欧佩克+”机制,与俄罗斯等非欧佩克产油国分享权力,原因在于外部条件剧烈变化带来了巨大消极影响,导致在旧的欧佩克制度下,沙特的石油出口利益受损。为弥补这种经济损失,沙特主动选择推动建立“欧佩克+”机制,改变欧佩克的权力格局。沙特对于对于原油出口利益最大化目标的追求,是沙特主动推动欧佩克走向“欧佩克+”机制的主要动力。而沙特作为欧佩克主导国的地位也决定了沙特有能力推动欧佩克的制度变迁,即建立“欧佩克+”机制。

不可否认,欧佩克建立之初有着一定的政治目的,包括国有化与后发国家的经济去殖民化情结等。(13)Giuliano Garavini, “Completing Decolonization: The 1973 ‘Oil Shock’ and the Struggle for Economic Rights,” The International History Review, Vol. 33, No. 3, 2011, pp. 483-484.但随着这些目标相继实现,1973年以后,欧佩克再未主动发起过以政治目标为主的“石油禁运”行动,也证明了欧佩克的政治色彩已经明显淡化,变成了一个更加纯粹地追求经济目标的组织。总的来看,作为一个具有卡特尔特征的组织,欧佩克的成立主要还是为了从西方国家和欧美跨国石油巨头手中争夺原油定价权,维护成员国的石油出口利益。更重要的是,在沙特等原油出口国,原油出口利益支配着国家的经济活动,原油出口利益最大化是保证政治与社会稳定的最大依托,没有一位领导人能够将政治目标和原油出口利益最大化的经济目标剥离开来,因而经济理性可以作为沙特政策转向的主要依据,并且能够对沙特政策调整的过程做出有力的解释。因此,从理性选择制度主义角度讨论欧佩克及其主导国沙特的石油政策,具有较强的可行性。

二、 影响沙特阿拉伯欧佩克政策的外生条件变化

对沙特阿拉伯和欧佩克来说,2008年金融危机是一个分水岭。2008年之前,欧佩克总体上仍发挥着国际石油市场稳定器的作用,沙特也能很好地胜任欧佩克主导国的角色。2008年金融危机引发油价剧烈波动后,国际政治经济形势发生了重大变化,这些外生条件的变化对沙特和欧佩克造成了很大的影响,促使沙特开启了政策转变。

(一) 全球化石能源供需格局发生变化

石油被称为“工业的血液”,现代工业以石油为基础,各国石油需求弹性较低。石油资源在地理分布上的极端不均衡也让少数储量丰富的国家拥有了远超过其综合国力的“油权”,它们组成的欧佩克更成为国际原油市场的主导力量。然而,近年来这些国家自然禀赋带来的优势正在被其他产油国的产量扩张和替代能源的兴起逐渐侵蚀,其在全球能源格局中的独特地位正在削弱,直接威胁到欧佩克产油国的原油出口利益。

第一,欧佩克的卡特尔地位持续衰落。欧佩克曾经是全球最重要的原油出口国集团,但在2007年至2014年油价高企的鼓舞下,全球各地都掀起了大规模开发原油和非传统油气资源的浪潮,基本形成了“中东—中亚—俄罗斯”和北美主导,非洲、拉美等地区为辅的“双轴多中心”供应格局。(14)潜旭明:《卡塔尔退出欧佩克折射国际能源格局深刻变化》,载《当代世界》2019年第2期,第58页。其中,北美原油产量增长最快,美国在2019年底首次成为原油净出口国,俄罗斯、巴西等非欧佩克成员国的原油产量也呈上升趋势。然而,部分欧佩克国家的原油产量却出现疲态,多个大型油田进入衰退期,使得欧佩克在国际原油市场中的影响力显著下滑。欧佩克对全球原油市场的影响力和话语权受到综合国力更强、油气产量持续上升的美国、俄罗斯等国的挤压,欧佩克地位的衰退使其自身的卡特尔特征逐渐褪色。

第二,天然气对石油在化石能源领域的首要地位构成严重威胁。相对石油和煤炭,天然气污染更小,碳排放量相对较少,因此很多国家选择扩大天然气在能源消费中的比例来替代石油,如欧盟委员会就将部分天然气项目列为“绿色投资项目”。(15)Kate Abnett and Simon Jessop, “EU Drafts Plan to Label Gas and Nuclear Investments as Green,” Reuters, January 2, 2022, https://www.reuters.com/markets/commodities/eu-drafts-plan-label-gas-nuclear-investments-green-2022-01-01/,上网时间:2022年1月7日。特别是北美“页岩革命”改变了化石能源供应的成本曲线和弹性,较低的前期成本和更短的投资周期使得页岩气对市场的反应更加灵敏。(16)Thijs Van de Graaf, “Is OPEC Dead? Oil Exporters, the Paris Agreement and the Transition to a Post-Carbon World,” in Andrei V. Belyi, ed., Beyond Market Assumptions: Oil Price as a Global Institution, Cham: Springer, 2020, p. 63.天然气产量的快速增长为能源价格划定了天花板,极大缓解了国际市场对于“能源枯竭”的焦虑。与传统化石能源相比,未来页岩气成本可能会进一步压缩,产量也有继续提升的空间。天然气在气候环境影响和能源供应多元化上的优势让全球原油消费增长预期降低,国际能源市场朝着不利于产油国的方向发展,部分开采成本较高的国家受影响尤其严重。

第三,各主要消费国对欧佩克国家原油的依赖性也在下降。2008年金融危机后,全球经济增长放缓,原油需求增速降低,原油需求持续高速增长带来的市场预期不复存在,国际原油市场总体呈“供大于求”的状况。同期非欧佩克产油国原油产量的迅速上升让主要消费国有了更多的合作选择,在谈判中居于相对主动地位。油价剧烈波动也让主要消费国认识到过度依赖进口原油会威胁到本国能源安全,纷纷推出了旨在降低过高原油对外依存度的政策,大力推广天然气等过渡能源和以太阳能、风能为代表的可再生能源。上述举动必将缓慢而持续地削弱“油权”,让欧佩克国家的市场强势地位进一步滑落。

第四,一度低迷的油价让欧佩克国家经济受到重创。欧佩克国家普遍经济结构较为单一,石油行业是这些国家国民经济的支柱,原油出口收入是国家财政的主要依托。这种经济结构极易受到原油价格剧烈波动的影响,抗风险能力较差。一旦油价暴跌,就会发生严重的财政危机。2014年6月到12月,仅半年时间布伦特原油期货价格就下跌约49美元,跌幅高达44%。(17)Lutz Kilian, “Why Did the Price of Oil Fall After June 2014?,” Center for Economic and Policy Research, February 25, 2015, https://cepr.org/voxeu/columns/why-did-price-oil-fall-after-june-2014,上网时间:2022年3月8日。油价暴跌令欧佩克国家经济遭受重创,以沙特为例,2015年沙特财政赤字高达979亿美元,2016年沙特财政赤字也达到了790亿美元。(18)“Saudi Arabia Cuts 2016 Budget Deficit, to Boost 2017 Spending,” Reuters, December 22, 2016, https://www.reuters.com/article/saudi-economy-budget-idIND5N17S01X,上网时间:2022年3月8日。除沙特外,2015年至2016年,阿联酋、科威特等产油国同样出现了严重的财政问题,经济增长明显放缓。低油价对欧佩克国家产生了强烈的负外部性,迫使欧佩克国家必须调整共同石油政策,以应对低油价带来的剧烈冲击。

(二) 国际政治形势发生重大变化

沙特是中东的区域性大国,欧佩克半数国家都位于中东地区。2008年全球金融危机重创了全球经济,继而进一步影响了很多国家的政治稳定,中东地区受到的影响尤其严重。2010年底爆发的 “阿拉伯之春”严重冲击了中东地缘政治格局,引发了新一轮地缘博弈。沙特国内虽然并未遭遇直接的严重挑战,但在后续的地缘博弈期间,沙特却在与伊朗为首的什叶派阵营和以土耳其、卡塔尔为首的亲穆兄会阵营的对垒中落入下风,使沙特在中东的权力地位相对伊朗、土耳其等国有所下降。

第一,“阿拉伯之春”后,中东多国出现严重的政治动荡甚至爆发内战,中东旧有的权力格局被打破。为了抓住中东地缘格局重塑的机会,沙特采取主动出击、多向干预的外交政策,反而让沙特在外交上屡屡受挫,几乎与所有区域大国交恶,影响力大幅下降。(19)马晓霖:《“萨勒曼新政”与沙特内政外交走向》,载《西亚非洲》2018年第2期,第11、25页。沙特依托海合会在阿拉伯半岛建立的地区秩序明显衰弱,导致沙特在海湾地区的主导地位出现衰落迹象。(20)Marc Lynch, “Three Big Lessons of the Qatar Crisis,” Washington Post, July 14, 2017, https://www.washingtonpost.com/news/monkey-cage/wp/2017/07/14/three-big-lessons-of-the-qa ̄ta ̄r-crisis/,上网时间:2021年10月29日。政治地位的衰弱进而损害了沙特的原油出口利益。沙特曾长期利用本国的区域主导地位和美沙同盟关系控制欧佩克的共同石油政策,推动其他欧佩克成员国实行符合沙特经济利益最大化的石油政策。但随着沙特地区影响力相对下降,其在欧佩克内部的权威性也受到损害,其他欧佩克产油国的自主性相对提升。不同的产油国经济状况差异巨大,原油生产成本也相差悬殊,如沙特等海湾国家生产成本仅约9美元/桶,而委内瑞拉、尼日利亚等国则接近30美元/桶。(21)“Cost of Oil Production in the World,” Kosatka Media, March 28, 2019, https://kosatka.media/en/category/neft/analytics/sebestoimost-dobychi-nefti-v-mire,上网时间:2021年10月29日。这种现实决定了各国对油价波动的敏感性和脆弱性不同,因此沙特与其他欧佩克国家的石油政策偏好往往并不一致。沙特的衰弱激励了其他产油国反对沙特基于本国利益制定的统一石油政策。如2018年12月卡塔尔宣布退出欧佩克,摆脱欧佩克石油生产配额的限制,卡塔尔能源大臣直接批评称“(卡塔尔的石油政策)被某个国家(沙特)管理的组织(欧佩克)控制”(22)Varsha Koduvayur, “OPEC’s Reputation in D.C. Is Hurting. Qatar’s Exit Will Make It Worse,” CNN, December 14, 2018, https://edition.cnn.com/2018/12/14/perspectives/qatar-leaving-opec/index.html,上网时间:2022年1月6日。。这表明,沙特在欧佩克中的领导力明显衰退,沙特越来越无力通过欧佩克影响其他成员国的石油政策,欧佩克已经不足以支撑沙特实现原油出口利益最大化的目标。

第二,对沙特国际地位至关重要的基于“石油美元”的美沙同盟在“阿拉伯之春”后也严重动摇。1973年石油危机后,美沙两国建立起将美元与石油交易挂钩的“石油美元”机制,令原油的定价权和生产权分离。(23)David E. Spiro, The Hidden Hand of American Hegemony: Petrodollar Recycling and International Markets, Ithaca: Cornell University Press, 1999, p. 91.美国通过为沙特提供安全保障来换取沙特对“石油美元”的支持与推广,经济利益和生存安全是美沙联盟外交的两大核心议题。(24)孙德刚:《美国与沙特准联盟外交的理论与实证研究》,载《阿拉伯世界研究》2008年第5期,第37页。海湾战争后,沙特的生存安全焦虑极大缓和,经济利益考量更加凸显:美国的产业优势和金融霸权离不开沙特原油的支持,沙特则在美国的支持下巩固本国的欧佩克主导国地位,影响其他欧佩克国家的石油政策,通过欧佩克来实现有利于维护本国原油出口利益最大化的政策,即通过追求经济上合理的战略,优化其储量的长期价值,保护其市场份额,并保持油价稳定。(25)Nourah Abdul-Rahman Al-Yousef, The Role of Saudi Arabia in the World Oil Market 1974-1997, Ph.D. dissertation, University of Surrey (United Kingdom), 1998, p. iv.然而,美沙之间的这种默契在2008年之后出现较大裂痕,主要原因在于美国重振国内油气生产。从奥巴马时期开始,美国原油产量不断提升,从2008年的500万桶/日飙升到2019年的1,229万桶/日,(26)“U.S. Field Production of Crude Oil,” EIA, September 30, 2022, https://www.eia.gov/dnav/pet/hist/LeafHandler.ashx?n=PET&s=MCRFPUS2&f=A, 上网时间:2022年10月7日。借助“页岩革命”成为全球最大的原油和天然气生产国,形成了巨大的油气资源产业链。(27)李坤泽、戚凯:《拜登政府“绿色新政”与民主党绿色转型》,载《国际论坛》2021年第3期,第131页。特朗普时期,美国名义上几乎实现了“能源独立”的目标,能源逐渐成为美国重要的国际权力和财富筹码。(28)孔祥永、李莉文:《特朗普政府能源政策的调整及其成效》,载《国际论坛》2018年第4期,第61-62页。美国对沙特的原油需求明显降低,两国在石油供需上的互利共赢关系不复存在,导致沙特在美国外交中的优先度急剧下降。雪上加霜的是,美国不断增长的巨额石油产量使其开始谋求在全球能源市场的优势地位,因而进一步扩大产能并抢占沙特的市场份额。美国成为游离于欧佩克之外的全球最大产油国之一,是沙特在国际原油市场上的主要竞争对手。美沙两国原油供需角色的重大变化让旧有的美沙利益共同体受到根本性的冲击,这使得沙特不仅不能通过美沙同盟来维护原油出口利益,也很难借用美国的力量来巩固自身在欧佩克的主导地位,沙特的国际政治与石油经济影响力都面临着前所未有的危机。

外部能源结构、国际能源市场和地缘政治关系等外生条件的变化给沙特带来了巨大的负外部性,致使沙特政治经济地位衰退的同时,更动摇了沙特长期主导的欧佩克机制。沙特既无法通过现有的欧佩克机制维持本国的原油出口利益,又难以在欧佩克中继续发挥主导作用,以较低的成本来说服其他欧佩克成员国配合沙特的政策目标。考虑到外生条件的变化,如果沙特希望继续保持以往通过欧佩克获取的经济效益,减少负外部性带来的损失,甚至扩大经济效益,就必须主动调整欧佩克政策,这一状况直接促成了沙特推动欧佩克经历了成立以来最大的一次制度变迁,欧佩克扩大成为“欧佩克+”。

三、 沙特阿拉伯欧佩克政策的调整与影响

沙特阿拉伯欧佩克政策的调整是一个长期的过程。从坚持以欧佩克为主体、只将与非欧佩克产油国的合作视为对石油市场剧烈波动的应激性反应,到主动寻求建立“欧佩克+”机制,以实现欧佩克与非欧佩克产油国的机制化合作,是沙特对外部条件巨变做出的理性反应和主动推动制度变迁的结果。

(一) 沙特欧佩克政策的调整

2014年下半年,国际油价急剧下降,让沙特面临空前严重的威胁,出口收入和市场份额同时受到重创。在保油价和保市场份额的抉择中,沙特选择了优先保证市场份额。沙特时任石油大臣阿里·纳伊米(Ali al-Naimi)明确表示“无论油价下跌多少,减产都不符合欧佩克的利益”(29)“Saudi Oil Minister: I Don’t Care If Prices Crash to $20 — We’re Not Budging,” Reuters, December 22, 2014, https://www.businessinsider.com/r-saudis-naimi-says-opec-will-not-cut-output-however-far-oil-falls-mees-2014-12,上网时间:2021年10月15日。。在沙特的带动下,欧佩克延续2008年以来的原油生产政策,试图通过低油价来维护市场份额,将北美页岩油厂商“挤出”市场。这种决策让国际油价持续下跌至27.88美元/桶(2016年1月价格)。超低油价引发了北美第一次“页岩危机”,一批页岩油气企业倒闭,能源行业大幅裁员。(30)Zoe Thomas, “The Global Oil Glut Is Squeezing the US Shale Industry,” BBC, January 22, 2016, https://www.bbc.com/news/business-35355286,上网时间:2021年10月15日。然而,北美页岩油气行业虽然遭受重创,却并没有被“挤出”市场,欧佩克国家反而由于油价走低遭受了严重的经济损失。(31)Alberto Behar and Robert A. Ritz, “OPEC vs US Shale: Analyzing the Shift to a Market-share Strategy,” Energy Economics, Vol. 63, 2017, pp. 185-198.

2016年,巨大的经济压力让沙特承认欧佩克的“扩产保市”行动失败,沙特的欧佩克政策转向“减产保价”,并采取了一系列配套措施,促使欧佩克最终转型成为“欧佩克+”。

第一,沙特主动调整国内各项政策,以适应“减产保价”的新需求。政策调整主要包括四个方面:首先,沙特将石油部改组为权力更大的能源、工业与矿产资源部,控制沙特全国53%的经济产出,以集中权力、统一决策,消除过去石油部、电力部、商务部等部门间的相互掣肘和权力竞争,(32)Angus McDowall, Rania El Gamal and Reem Shamseddine, “Managing Saudi’s New Energy Mega-ministry May Bring Challenges,” Reuters, May 8, 2016, https://www.reuters.com/article/us-saudi-reshuffle-idUSKCN0XZ0JH,上网时间:2022年1月14日。并任命沙特阿美石油公司董事长哈立德·法利赫(Khalid al-Falih)兼任能源大臣,打通政府与阿美石油间的关系。即使在2019年再次拆分能源部后,新的能源部权力仍然远大于过去的石油部。其次,沙特政府将能源决策的权力集中在王室手中。2019年9月萨勒曼国王的儿子阿卜杜·阿齐兹·本·萨勒曼·阿勒沙特(Abdulaziz bin Salman Al Saud)担任能源大臣,成为首位担任能源大臣的沙特王室成员,地位远高于前任大臣,有利于排除不同意见,减少政策内耗,保证沙特石油政策的调整能够更加顺畅地推行。再次,沙特积极推动阿美石油首次公开募股(IPO)进程。沙特阿美于2019年12月11日成功上市,创下了有史以来最高的IPO金额记录,为沙特带来巨额收入。沙特阿美IPO的收入将流入全球规模最大的主权基金——沙特主权财富基金,从而极大改善了沙特的财政状况,一定程度上缓解减产带来的经济损失,为必要的额外减产和补偿措施提供政策空间。最后,2016年沙特推出“2030愿景”(Vision 2030)规划,逆势扩大对石油行业上下游的投资,维持原油生产与出口能力,扩张石油炼化能力,沙特阿美公司计划在石油行业投资3,340亿美元来保证沙特的优势地位不被动摇。(33)“Saudi Aramco Eyes $334bn Investment by 2025,” Al Jazeera, September 26, 2016, https://www.aljazeera.com/economy/2016/9/26/saudi-aramco-eyes-334bn-investment-by-2025,上网时间:2022年1月12日。此外,“2030愿景”还提出了扩大天然气生产,完善天然气基础设施建设,实现能源工业本土化等计划。沙特希望通过大规模投资的方式维持和提升本国能源行业竞争力,(34)“A Thriving Economy, Saudi Vision 2030,” Kingdom of Saudi Arabia, 2016, https://www.vision2030.gov.sa/v2030/overview/thriving-economy/,上网时间:2022年1月11日。以期在“欧佩克+”长期保持相对优势,巩固沙特在能源出口国中的主导地位。

第二,沙特努力弥合欧佩克内部分歧,统一欧佩克内部意见来推广沙特的政策调整,维护沙特的权力优势。2016年4月,在沙特的组织下,欧佩克和部分非欧佩克产油国在多哈达成不再额外增产的共识,在此基础上争取实现减产。然而,伊朗强烈反对冻产并且缺席了多哈谈判,伊朗时任石油部长比詹·纳姆达尔·赞加内(Bijan Namdar Zangeneh)坚持要求增加产量来获得“应有的市场份额”,同时要求其他海湾国家减产。(35)Rania El Gamal, Alex Lawler and Vladimir Soldatkin, “OPEC Set for No Deal as Iran Rejects Saudi Oil Output Offer,” Reuters, September 27, 2016, https://www.reuters.com/article/us-opec-meeting-saudi-idUSKCN11X0LL,上网时间:2022年1月7日。2016年11月,时任沙特能源大臣法利赫调整了对伊朗的强硬政策,通过给予伊朗额外生产份额的方式作为妥协赢得了伊朗的支持。沙特还通过生产份额分配和额外援助补偿等方式说服伊拉克和利比亚接受减产方案。“欧佩克+”机制建立后,卡塔尔成为新的反对者。沙特与卡塔尔政治关系交恶也导致了两国的能源关系恶化,卡塔尔前首相哈马德·本·贾西姆(Hamad bin Jassim)直言“欧佩克已经毫无用处,且有损卡塔尔的国家利益”(36)Samantha Gross and Adel Abdel Ghafar, “Qatar Breaks up with OPEC: It’s Not You, It’s Me,” The Brookings Institution, December 5, 2018, https://www.brookings.edu/blog/order-from-chaos/2018/12/05/qatar-breaks-up-with-opec-its-not-you-its-me/,上网时间:2022年1月11日。。沙特对卡塔尔的“反抗”行为采取了严厉的弹压政策。2017年6月起,沙特带领其他中东国家与卡塔尔断交,对卡塔尔施加制裁与封锁,卡塔尔则于2018年12月宣布退出欧佩克。卡塔尔在石油生产领域的地位相对次要,因此它的退出并不会显著削弱“欧佩克+”的力量。卡塔尔所遭遇的强力打压让沙特实现了“杀鸡儆猴”的目的,巩固了沙特的主导地位,让欧佩克各国基本接受了沙特主导的共同石油政策。

第三,沙特与俄罗斯等非欧佩克产油国加强协调,实现合作。早在2014年底,沙特就因首次出现财政赤字问题而寻求减产,与主要的非欧佩克产油国俄罗斯与墨西哥进行沟通,但并未达成减产协议。2016年,俄罗斯在西方制裁和油价低迷的双重压力下,国民经济遭受重创,从而改变了拒绝削减产量的态度,对沙特的减产愿望给予积极回应。沙特则在维持“冻产”的同时试探性地提出100万桶/日的减产计划,但要求俄罗斯等国加入减产。(37)James Henderson and Bassam Fattouh, “Russia and OPEC: Uneasy Partners,” Oxford Energy Comment, February 2016, p. 6, https://www.oxfordenergy.org/wpcms/wp-content/up ̄lo ̄a ̄ds/2016/02/Russia-and-OPEC-Uneasy-Partners.pdf?v=7516fd43adaa, 上网时间:2022年1月8日2016年9月,沙特与俄罗斯两国元首在G20杭州峰会期间会晤,双方发表联合声明,表示“不排除在未来实现减产”,并提出建立能源战略伙伴关系。(38)Ruby Lian, Josephine Mason and Rania El Gamal, “Saudi Arabia, Russia Sign Oil Pact, May Limit Output in Future,” Reuters, September 5, 2016, https://www.reuters.com/article/us-g20-china-saudi-russia-oil-idUSKCN11B0UF,上网时间:2021年10月18日。至2016年12月10日,以沙特和俄罗斯为首的产油国正式建立了 “欧佩克+”机制,并自2017年1月1日起实施首次产量调整。沙特与俄罗斯的合作是“欧佩克+”机制成立的基础,“欧佩克+”也正是在俄沙协调的基础上建成的新的产油国合作机制。

从坚持“扩产保市”到建立“欧佩克+”实施“减产保价”,欧佩克的原油生产政策在短短几年间发生了重大转变。截至2022年3月,“欧佩克+”先后发起过3次共同减产行动,特别是2020年4月12日“欧佩克+”第10次部长级会议上达成了高达970万桶/日的历史性减产协议。“欧佩克+”成功实施多次联合减产行动后,全球油价止跌回升,大大缓解了欧佩克国家的财政危机,证明了“欧佩克+”的有效性。作为欧佩克主导国,沙特在这种政策转变中发挥了决定性的作用。欧佩克石油政策的转变本质上是沙特石油政策的转变,是作为欧佩克主导国的沙特将自身的政策倾向与意志施加给欧佩克其他国家的结果。

(二) 沙特欧佩克政策调整的影响

作为欧佩克的主导国,沙特既为维护欧佩克的稳定运行做出了重大的贡献,也因此积累了“制度性权力”,能够利用欧佩克来实现沙特本国的意志与利益。沙特欧佩克政策的调整,出发点在于维护沙特本国的原油出口利益。旧的欧佩克不足以维护沙特的原油出口利益,而建立“欧佩克+”机制则被沙特视为维护原油出口利益的可行路径。为弥补严重受损的原油出口利益,主动让渡部分权力来换取俄罗斯等国的加入与配合成为沙特新的欧佩克政策选择。在这种政策驱动下,沙特与俄罗斯等国共同建立“欧佩克+”机制,产生了一系列的影响:

第一,“欧佩克+”机制显著降低了沙特的经济负担,改善了沙特的财政状况。沙特主动调整欧佩克政策,与俄罗斯等非欧佩克国家分享权力,共同分担维持“欧佩克+”机制的运行成本。虽然为欧佩克引入新的矛盾,如2020年3月沙特与俄罗斯爆发“油价战”,一度造成“负油价”,但两大国很快达成和解,共同推出“历史性减产”方案,可见“欧佩克+”机制降低了沙特协调与俄罗斯等国关系的成本。沙特抓住俄沙关系回暖的宝贵机会,以较低成本说服俄罗斯共建“欧佩克+”,将俄罗斯纳入“欧佩克+”体系内,不仅获得了对俄罗斯石油政策的影响力,还可以借助俄罗斯的力量说服其他欧佩克成员国,也显著降低了沙特说服其他成员国接受沙特的意见、维持“欧佩克+”团结的成本,有利于维护沙特的原油出口利益。

第二,沙特通过“欧佩克+”机制有效约束了其他产油国的行为,巩固了沙特在“欧佩克+”的主导地位。沙特一手推动并以欧佩克主导国的角色建立“欧佩克+”机制,提升了沙特对其他产油国的影响力,有效约束了部分产油国的“搭便车”行为。2020年5月,“欧佩克+”履约率高达92%,早期履约情况不佳的伊拉克、安哥拉等国也在获得沙特等国的补偿承诺后达到了较高的履约率。特别是最大的“搭便车者”之一俄罗斯加入“欧佩克+”机制,成为“欧佩克+”的主要力量。虽然俄罗斯时常回避减产义务、拒绝扩大减产,(39)曹峰毓:《俄罗斯的“欧佩克+”政策:从积极参与到消极应对》,载《国际论坛》2020年第5期,第141-146页。但俄罗斯加入“欧佩克+”也拉高了俄罗斯采取自行其是的石油政策的成本。在“欧佩克+”成立后的几次联合减产中,俄罗斯总体维持了良好的履约率,提升了“欧佩克+”机制的减产行动效果。

第三,通过“欧佩克+”机制,沙特等产油国对国际原油市场的影响力显著提升。相比于欧佩克,“欧佩克+”有更高的原油产量和可调节产量。欧佩克的可调节产量对稳定油价发挥着关键的作用。(40)Axel Pierru, James L. Smith and Tamim Zamrik, “OPEC’s Impact on Oil Price Volatility: The Role of Spare Capacity,” The Energy Journal, Vol. 39, No. 2, 2018, pp. 190-191.通过扩容,“欧佩克+”成员国的市场份额从34.7%提高到54.1%。(41)“Statistical Review of World Energy 2021,” BP, 2021, p. 18, https://www.bp.com/con ̄tent/dam/bp/business-sites/en/global/corporate/pdfs/energy-economics/statistical-review/bp-stats-re ̄view-2021-full-report.pdf,上网时间:2022年1月12日。更高的市场份额让“欧佩克+”在国际原油市场中的博弈能力明显提升,也让沙特等产油国不再受制于美国,能够基于自己的经济利益考虑来制定产量政策。2018年至2022年间,美国多次要求“欧佩克+”加快增产,以缓解高油价给欧美国家带来的经济负担,但遭到“欧佩克+”的拒绝,坚持按照原定计划调节产量。“欧佩克+”带来的市场影响力也相对削弱了非“欧佩克+”产油国。在2020年的历史性减产中,“欧佩克+”成功借助集体力量说服美国、加拿大和挪威等非“欧佩克+”国家加入减产,全球主要原油出口国几乎全部做出减产承诺。无论从减产量还是参与国家数来看都前所未有,究其原因也离不开拥有全球过半原油产量的“欧佩克+”机制在减产谈判中的优势地位。

第四,“欧佩克+”机制相对削弱沙特的政治地位。从根本上来说,“欧佩克+”机制对沙特的有利影响都源于沙特的权力让渡。虽然这种让渡有助于改善沙特的内政外交情况,也有着因国际形势变化而迫不得已的一面,但客观上仍然会削弱沙特的政治地位。“欧佩克+”机制形成了沙特和俄罗斯“双核心”的权力格局,沙特的主导地位受到明显动摇,在“欧佩克+”共同石油政策的磋商中必须充分听取俄罗斯的意见,与俄罗斯共同做出决策,而不能单方面将沙特的石油政策强加于欧佩克其他成员国。“油权”是沙特的主要权力来源,欧佩克则让沙特成为主要产油国的代表,使沙特成为国际政治议程中不可忽视的区域性大国。但“欧佩克+”成立后,沙特作为产油国集团唯一主导国的地位不复存在,让沙特的权力明显下降,政治地位相对削弱。最直观的体现就是沙特对其他中东国家的影响力下降,沙特以外的中东国家政策自主性明显提升,围绕地区主导权斗争加剧。除卡塔尔以外,沙特甚至与传统盟友阿联酋摩擦频发,伊拉克、约旦和埃及等国也在建立新的不包括沙特的合作机制。(42)Gregory Aftandilian, “Iraq-Jordan-Egypt Entente Moves Ahead Despite the GCC’s Shadow,” Arab Center Washington DC, July 19, 2022, https://arabcenterdc.org/resource/iraq-jordan-egypt-entente-moves-ahead-despite-the-gccs-shadow/,上网时间:2022年8月29日。沙特政治地位下降既让阿联酋等国看到挑战沙特的可乘之机,也让伊拉克等国对沙特在地区事务中的主导地位产生怀疑。

四、 沙特阿拉伯欧佩克政策与“欧佩克+”前景展望

尽管国内政治博弈和国际政治变动因素对沙特的欧佩克政策存在一定影响,但从结果上来看,这些自变量的影响最终仍然体现在沙特原油出口利益上。沙特的欧佩克政策目标一以贯之,即保证沙特原油出口利益最大化。为此,沙特不断调整欧佩克政策,并以主导国身份促使欧佩克不断变迁,通过欧佩克来维护沙特的原油出口利益。与此同时,由于沙特是“欧佩克+”机制的主导国之一,“欧佩克+”机制的前景主要取决于沙特对于原油出口利益的评估。未来新的外生条件变化仍然可能导致沙特政策的调整,直接影响到“欧佩克+”机制的未来。

第一,迄今为止,“欧佩克+”机制的历史性减产取得了较好的效果。减产叠加地缘冲突加剧、各国经济活动陆续重启、气候变化造成极端天气更加易发等因素的影响,2022年国际原油价格一度突破100美元/桶大关,(43)Sam Meredith, Joanna Tan and Abigail Ng, “Oil Surges Above $100 for the First Time Since 2014, Before Paring Gains,” CNBC, February 24, 2022, https://www.cnbc.com/2022/02/24/oil-prices-jump-as-russia-launches-attack-on-ukraine.html,上网时间:2022年3月8日。表明团结的“欧佩克+”有能力通过产量调节来影响油价,以满足各原油出口国的利益要求,也极大缓解了各成员国严峻的财政问题。因此,沙特对“欧佩克+”机制持积极态度,愿意满足其他产油国的额外要求,以维护“欧佩克+”成员国的共同利益。然而长期来看,国际原油市场几乎不可能维持如此高的油价。“欧佩克+”机制自建立至今不到六年,虽然经受住了新冠疫情下油价剧烈波动的历史性考验,但能否长期维持机制的有效性还需要时间来考察。“欧佩克+”机制能否在后疫情时代将油价稳定在符合大多数成员国期待的区间,保持对美国等非“欧佩克+”国家的原油生产政策影响力,挤压页岩油气等非传统油气资源的市场份额,仍然面临诸多不确定性。“欧佩克+”未来表现出的油价调节能力将直接影响到沙特对“欧佩克+”的政策取向。只有“欧佩克+”被证明是一项能够有力维护沙特原油出口利益的机制,才能让沙特确信“欧佩克+”比欧佩克更有利于获取经济利益,有意愿承担维护“欧佩克+”团结、保障“欧佩克+”能力的必要成本。相反,如果“欧佩克+”的能力不足,沙特的政策也可能会重新转向消极,回到以欧佩克为主、辅以与非欧佩克产油国达成临时性产量调整安排的政策取向。

第二,“欧佩克+”成员国间的关系,尤其是沙特与俄罗斯的关系前景,也是对沙特“欧佩克+”政策影响巨大的外生条件。虽然俄沙两国已经建立起机制化的合作关系,但沙特与俄罗斯的关系并不稳定。2020年3月的“油价战”暴露了两国合作关系的脆弱性,两国在本质上仍然是国际原油市场的竞争对手。沙特与俄罗斯的结合被称为“流于形式的幸福婚姻”(44)Mikhail Krutikhin and Indra Overland, “OPEC and Russia: A Happy Pro Forma Marriage,” in Dag Harald Claes and Giuliano Garavini, eds., Handbook of OPEC and the Global Energy Order: Past, Present and Future Challenges, London and New York: Routledge, 2020, p. 248.。两国曾经长期敌对,在中东事务上分歧巨大,在能源政策上也存在明显不同,俄罗斯国内更存在着以俄罗斯石油公司总裁伊戈尔·伊万诺维奇·谢钦(Igor Ivanovich Sechin)为代表的强大势力极力反对“欧佩克+”机制。(45)Emre Gurkan Abay, “Cooperation with OPEC ‘Meaningless’: Rosneft CEO,” Anadolu Agency, March 21, 2020, https://www.aa.com.tr/en/economy/cooperation-with-opec-meaningless-rosneft-ceo/1774122,上网时间:2021年12月5日。“欧佩克+”机制的前景相当程度上取决于两大主导国的关系与意愿,稳定的俄沙关系是维持“欧佩克+”机制存续并发挥作用的基石,(46)Daniel Yergin, The New Map: Energy, Climate, and the Clash of Nations, New York: Penguin Press, 2020, p. 288.任何一方的退出或者双方关系恶化都会导致“欧佩克+”的崩溃。这种情况一旦发生,沙特的“欧佩克+”政策可能会转向消极,回归成员国数量更少、同质性更强的欧佩克。虽然欧佩克的能力不及“欧佩克+”,但沙特与欧佩克其他国家相比,在资源禀赋和综合国力上的悬殊差距决定了沙特的天然优势地位。沙特更可以重新把欧佩克作为与俄罗斯对抗的武器,通过联合行动来降低与俄罗斯对抗的成本。

第三,从更大的战略角度来看,全球能源转型正处在加速区间,可再生能源蓬勃发展,天然气、核能等低碳能源更加受到重视,石油在国际能源市场中的地位在缓慢而持续地衰弱。截至2022年8月底,“欧佩克+”机制仍然只是一个减产联盟,本质上只是扩大版的欧佩克,它带来的变化局限于国家数量和市场份额增加的量变,无力改变全球能源转型的大趋势。在全球能源转型的背景下,原油储产量为产油国带来的“油权”持续衰落,未来“欧佩克+”机制可能难以保障沙特和其他成员国的原油出口利益,而美国等外部主要产油国也几乎不可能加入“欧佩克+”。因此,“欧佩克+”机制很可能重现欧佩克的困境。这种情况下,沙特将面临两难抉择:是继续支付更大的经济成本,如主动进行额外减产、为其他产油国提供减产补偿等来维持“欧佩克+”的团结,尽可能保证产量调整带来的经济效益?还是放弃 “欧佩克+”,不再承担维持“欧佩克+”共同石油市场政策的成本,采用单方面的原油出口收入最大化策略来保证经济利益?沙特的两种抉择将直接影响“欧佩克+”机制的前景:或在沙特的努力下继续维持运转,或因沙特的利己动机而被抛弃。这将取决于全球能源转型的进程和沙特对原油出口利益的评估。

五、 结语

欧佩克的创立寄托着广大亚非拉产油国尝试从发达国家大型跨国石油公司手中夺回原油定价权的期望,并在1973年石油危机中得偿所愿。如今,欧佩克随着国际能源市场的变迁而几经调整转型,走向规模更大的“欧佩克+”机制。在此过程中,作为主导国的沙特充当着舵手的角色,不断调整本国的欧佩克政策,进而带领欧佩克进入“欧佩克+”阶段。快速变化的国际政治经济形势显著改变了国际能源市场的状况,旧的欧佩克机制不足以维护沙特原油出口利益最大化的目标,也让欧佩克扩员的阻力下降。经过经济理性的评估,沙特选择以让渡部分权力为代价,建立涵盖国家更广的“欧佩克+”机制,通过历史性的联合减产行动让产油国安然度过了新冠疫情引发的油价危机。

在全球能源转型加速的大趋势下,通过原油出口建立的“油权”被逐渐削弱几成定局。伴随石油占全球能源消费比例的不断降低,无论是欧佩克和“欧佩克+”都难逃缓慢衰落的命运。中短期内,在沙特和其他严重依赖原油出口收入的“欧佩克+”成员国的经济目标驱动下,“欧佩克+”机制仍可能继续进行变革与转型,以最大限度地维护成员国特别是主导国沙特和俄罗斯的利益。围绕原油出口国与消费国、石油和替代能源的博弈还将持续,沙特的政策抉择与“欧佩克+”机制的未来仍存在诸多不确定性。

猜你喜欢

英语文摘(2021年8期)2021-11-02 07:17:58

中国石油石化(2021年8期)2021-07-20 07:36:22

能源(2018年4期)2018-05-19 01:53:56

能源(2016年2期)2016-12-01 05:10:44

能源(2016年10期)2016-02-28 11:33:41

中学生(2015年35期)2015-03-01 03:44:45