中国养老服务财政支出效率评价及影响因素分析

2022-11-28 13:16李长远

财经理论与实践 2022年6期

李长远

(甘肃政法大学 公共管理学院,甘肃 兰州 730070)

一、引言及文献综述

养老服务是政府提供的一种新型公共服务,存在服务有效供给不足,老年人多样化、多层次的服务需求尚未有效满足的问题。公共服务供给不足的原因主要有两个:一是各级政府对公共服务投入不足;二是政府提供公共服务效率不高,没有实现公共服务最优化供给[1]。为了适应老龄事业发展的资金需求,2022年8月,《国务院关于加强和推进老龄工作进展情况的报告》提出“完善老龄事业发展财政投入政策和多渠道筹资机制,继续加大中央预算内投资支持力度,鼓励和引导社会力量积极参与老龄事业发展”。财政是发展普惠型养老服务的重要资金来源,需要在厘清政府养老服务目标和责任的基础上,充分利用现有资源提高服务供给质量和水平[2]。政府对养老服务财政支出的总额和效率直接影响养老服务的有效供给。

随着我国持续完善养老服务体系,各级政府加大了财政支持力度,学界开始关注养老服务财政资金使用效率问题。与之相关的文献主要反映在学者们对社会保障或养老服务财政支出效率及影响因素的研究成果中。一是在社会保障财政支出效率方面。研究认为,社会保障效率评价是一项系统工程,目前评估模式以操作性评估模式为主,在治理、结果和过程三种评估中,结果评估导向占优[3];不同区域间社会保障支出效率存在明显的差异,应采取分类指导的策略提高效率[4];中部地区社会保障支出效率处于持续改善状态[5]。二是在养老保障财政支出效率方面(主要集中于养老保险方面)。研究认为,仅有三个省区达到 DEA 有效,老年抚养比、赡养率、政府规模具有显著正影响[6];我国城乡居民养老保险整体效率呈下降趋势[7]。三是养老服务财政支出效率方面。有学者研究了上海各区的养老服务财政支出效率,认为郊区财政支出效率高于城市核心区财政支出效率,财政力量对财政支出效率有显著的正向影响[8];对江苏省三市政府购买养老服务的效率进行测量和评价,发现政府购买养老服务综合效率较低、效率呈现规模报酬递减等特点,以此提出要优化购买服务的结构[9]。

通过梳理相关文献可以发现:一是国内对公共服务及社会保障财政支出效率问题研究起步相对较晚,且研究缺乏深度,专门针对养老服务专项财政支出效率的研究则更为缺乏。二是效率测量所依据的数据大多是基于单年度横截面数据进行静态效率的测算,只能在一个时点上对各地区进行横向静态比较,较少基于面板数据对财政支出效率的动态变化趋势进行分析。三是在DEA方法运用及模型选择方面,多以传统经典的CCR模型和BCC模型方法为主, 但是上述两种传统模型无法避免决策单元受环境及随机干扰因素的影响。四是在投入产出指标选择方面,多以养老床位数、护理员工数等作为衡量财政支出效率的产出指标,无法真实反映财政支出的效率水平。

为此,本文首先建立评估指标体系,采用Super-SBM DEA模型测算我国30个省份(西藏相关数据部分缺失,除外)养老服务财政支出效率,比较评价省际、地区间效率差异。其次,建立Tobit面板数据回归模型,剖析影响养老服务财政支出效率的主要因素,为提出的改进措施及建议提供理论支撑。

二、养老服务财政支出效率DEA模型及评价指标

(一)Super-SBM模型的选择

传统CCR模型和BCC模型是基于角度(投入或产出角度)和径向(投入或产出同比例扩大或缩小)测度效率的,仅从投入或产出一个角度测算效率,无法同时兼顾,也不能合理解决投入和产出的松弛问题,即投入冗余或产出不足的问题,导致效率测算不够精确[10]。针对传统DEA模型存在的缺陷,Tone(2002)提出了基于松弛变量效率测度(slacks-based measure)的非角度非径向SBM 模型[11]。但在多个决策单元(DMU)同时有效(效率值大于或等于1)时,SBM 模型无法对效率值为1的决策单元进一步排序和评价。为此,Tone在借鉴Super DEA模型的基础上,提出了超效率SBM(Super-SBM)模型,该模型结合了超效率DEA模型与非角度非径向的SBM模型。Super-SBM模型在SBM模型的基础上估计DMU的超效率值,综合了两者的优势,测算的效率值可以大于1,解决了有效决策单元(效率值为1)的比较问题;同时,克服了传统DEA模型由于径向和角度的选择所带来的效率测度偏误。本文将超效率DEA模型与SBM模型相结合,综合两种DEA模型的优点,用以测算中国养老服务财政支出效率。

(二)评估指标选取及数据来源

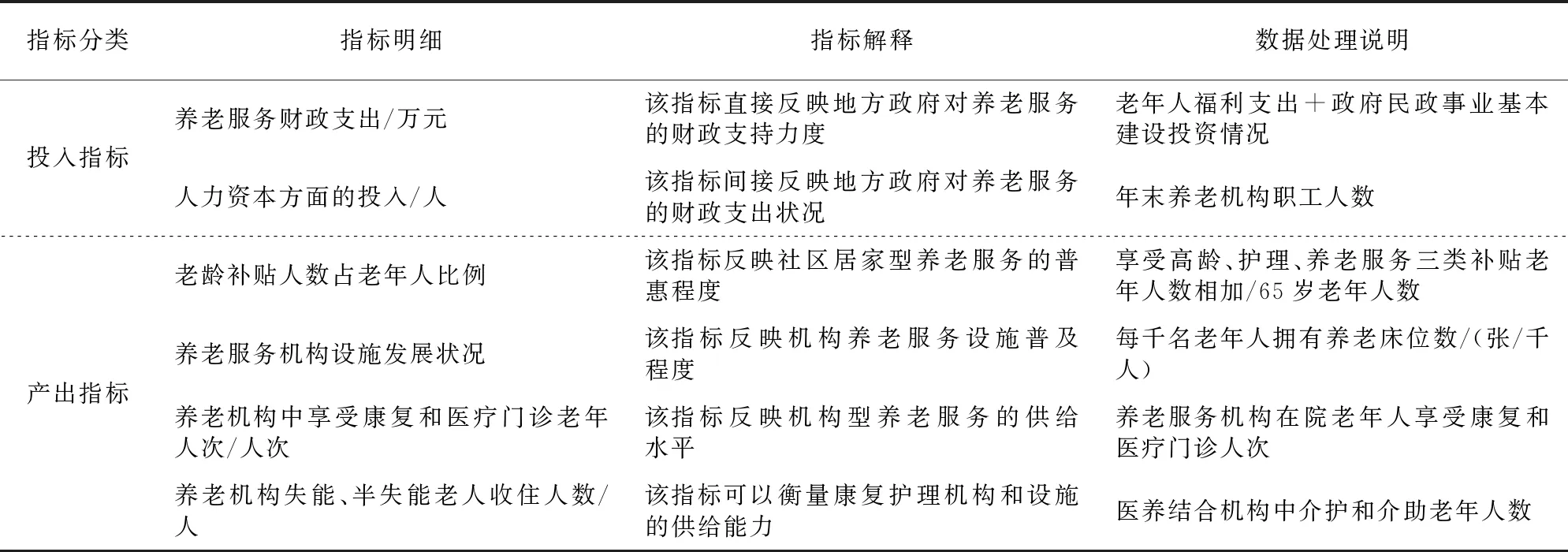

1.投入指标的选取。养老服务财政支出效率是政府财政对该新型公共服务投入与产出的比值,反映了政府供给该公共服务财政支出的管理与绩效水平。政府对养老服务的投入分为直接投入和间接投入两方面(表1)。直接投入主要包括设施建设、服务运营和补需方三种类型,由政府民政事业基本建设投资情况和老年人福利支出加总后进行衡量;间接投入主要是财政对医养结合机构人力资本方面的投入。

2.产出指标的选择。养老服务产出是指服务水平及满足老年人服务需求的状况。有研究将老年人享受的服务项目数量和享受服务人员的数量作为两个重要的产出指标[12]。本文的产出指标主要包括四种(表1):一是老龄补贴人数占老年人比例,选择享受高龄补贴、护理补贴、养老服务三类补贴的老年人数相加除以65岁老年人数得出;二是养老服务机构康复和医疗门诊人次,选取收养性公办养老机构老年人享受康复和医疗门诊人次数来衡量;三是养老服务机构中收住的失能、半失能老年人数,衡量财政对康复护理机构其设施的投入状况和养老服务机构提供康复护理的能力;四是养老服务机构设施发展状况,以每千名老年人拥有养老床位数来表示。

表1 养老服务财政支出评价指标体系及说明

3.数据来源。本文基于横截面和时间序列数据,将全国30个省份(因数据部分缺失,西藏自治区除外)作为决策单元,分析省级地方政府养老服务财政支出总效率和投入产出指标效率;在将我国划分为东、中、西部的基础上,对其进行区域效率比较。本文投入和产出指标中使用的数据来源于2013-2020年的《中国民政统计年鉴》《中国统计年鉴》30个省份相关数据。

三、养老服务财政支出效率测算及评价——基于非导向的Super-SBM DEA模型

(一)全国整体分析

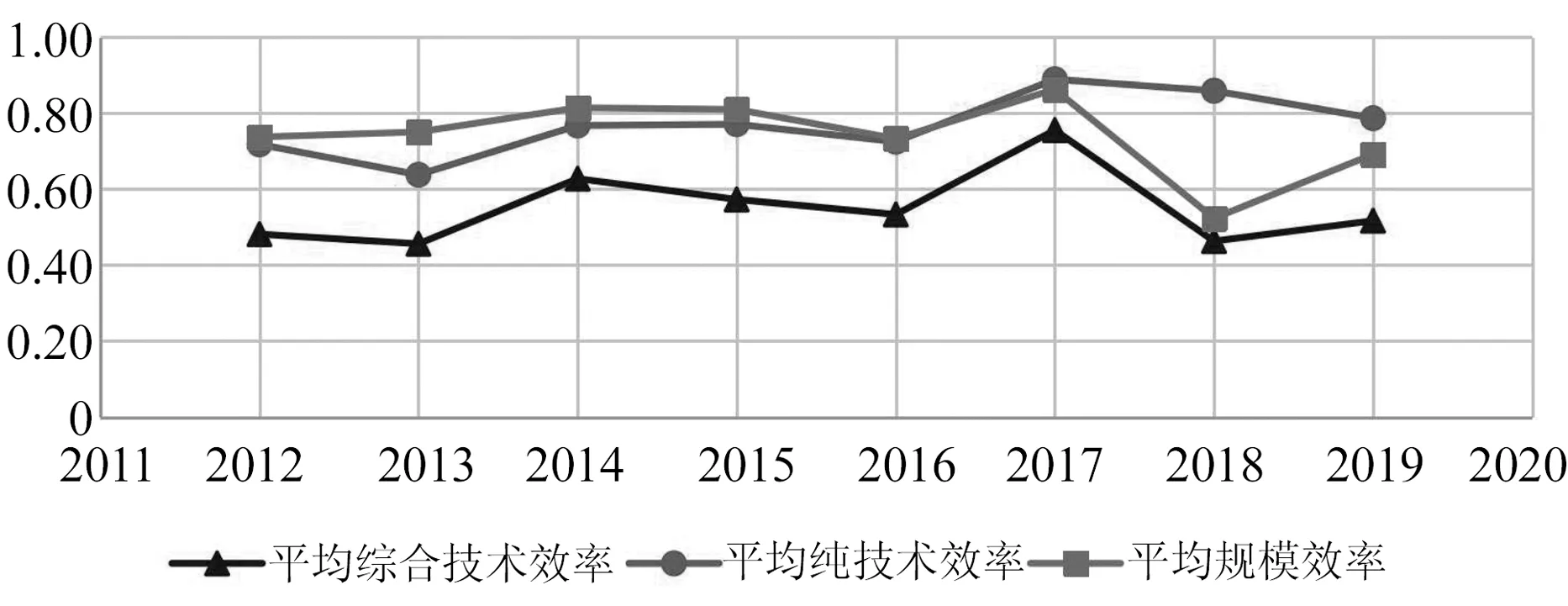

本文基于非导向的Super-SBM DEA模型,运用MaxDEA Pro软件测算养老服务财政支出总效率,包括综合技术效率(CRS)、纯技术效率(VRS)和规模效率值(SE)。图1显示,2012—2019年,三种效率呈现出先波动上升、后波动下降的趋势,其中,2017年三种效率值最高,2018年效率值急速下降;全国养老服务财政支出综合技术效率均未超过0.8,表示财政支出总体效率尚存在提升空间,存在财政资金投入过多或养老服务生产不足的情况。

图1 2012—2019年全国养老服务财政支出整体效率(平均值)变化趋势

三种效率平均值中,平均综合技术效率一直低于平均纯技术效率和平均规模效率,即平均综合技术效率最低,主要原因是纯技术效率和规模效率较低。整个考察期内,平均规模效率先高于平均技术效率,后低于平均技术效率,表明纯技术效率有所改善,规模效率有所恶化。因此,我国在提高养老服务财政资金内部管理的同时,应重视规模效率的提升。

(二)省际分析

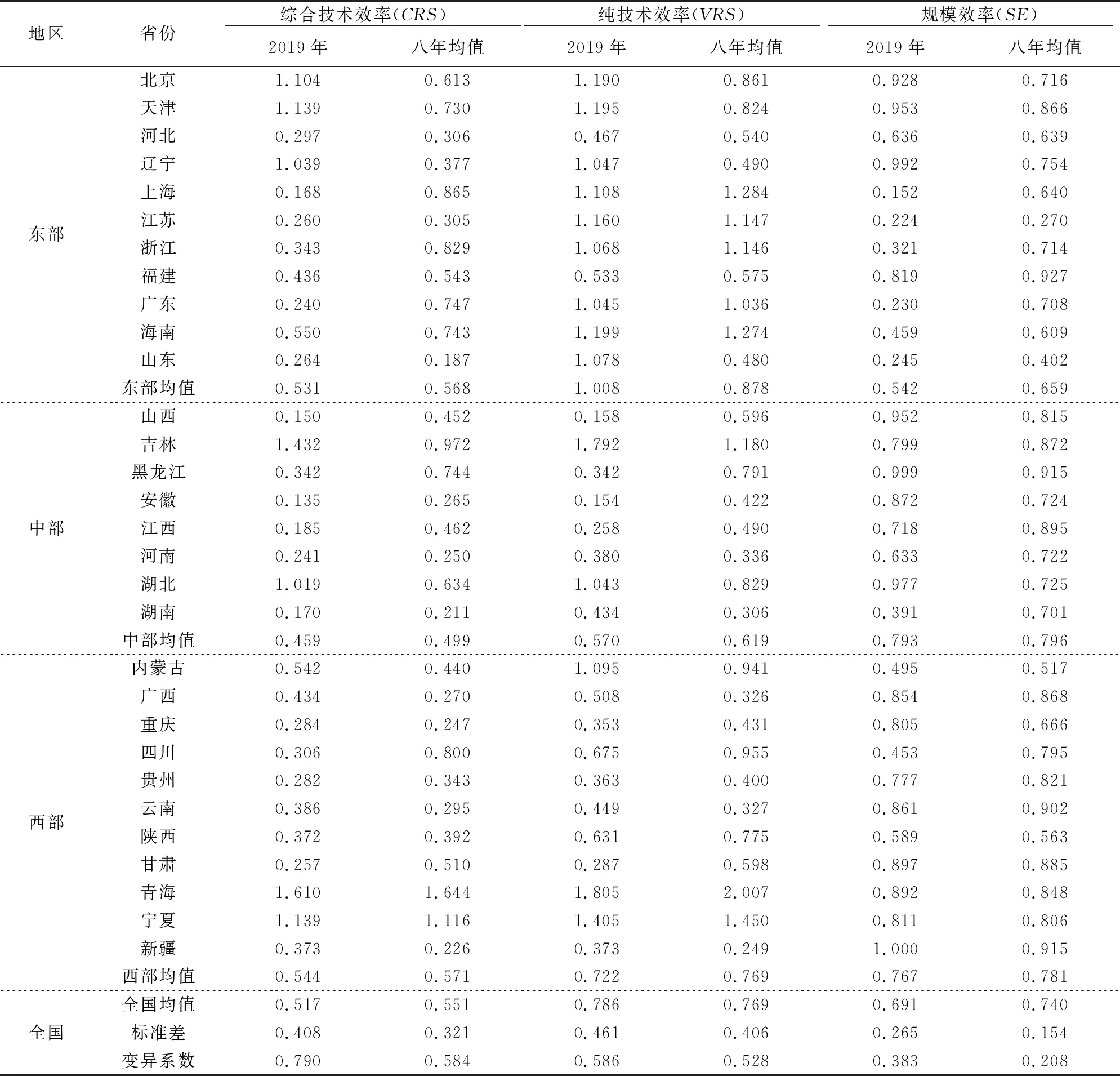

1.综合技术效率。综合技术效率衡量决策单元的总体效率状况。在Super-SBM模型下,从均值来看,只有青海和宁夏的综合技术效率达到有效水平,其他省区效率均低于1(见表2)。从养老服务财政支出效率的变异系数(标准差/平均值)可以看出,2019年全国养老服务财政支出效率变异系数为0.790,高于八年均值(0.584),表明各地公共养老服务资源投入产出效率间的差距仍然显著,并没有得到有效缓解。无论是2019年效率均值还是八年效率均值,从横截面效率数据上看,我国东、中、西部养老服务综合技术效率排序为西部地区>东部地区>中部地区。其中,西部地区和东部地区养老服务财政支出综合技术效率差异不大,中部地区则明显低于西部和东部两个地区。

表2 2012—2019年中国30个省份养老服务财政支出横截面和时间序列效率值

2.纯技术效率。纯技术效率是在支出规模一定时,投入要素的产出效率,可以衡量支出综合技术无效率在多大程度上是由纯技术非效率影响的。2012—2019年,共有8个省区的养老服务财政支出纯技术效率完全有效,分别为上海、江苏、浙江、广东、海南、吉林、宁夏和青海;2019年,纯技术效率有效的省区达到了14个,说明全国养老服务财政支出纯技术效率处于改善态势。

3.规模效率。规模效率是决策单元生产边界的实际产出量同最优规模下的产出量的比值,说明实际产出规模与最优产出规模的距离。从均值来看,所有省份的养老服务财政支出规模效率均低于1,从单年度(2019年)来看,规模效率值大于等于1的仅有新疆。不难推断,各省区养老服务财政支出综合技术效率均值较低主要是由规模效率较低造成的。

(三)区域分析

表3呈现了2012—2019年我国三大区域养老服务财政支出的综合技术效率、纯技术效率和规模效率存在明显的差异。三地区养老服务财政支出综合技术效率均值均处于较低水平,都未超过0.6。从整体上看,三大区域的三种效率均处于不断改善的状况,说明各地区地方政府逐步重视养老服务财政资金的有效使用。西部地区和东部地区差异不大,中部地区则明显较低。纯技术效率从高到低依次是东部、西部和中部,规模效率从高到低的排序则为中部、西部和东部。中部地区养老服务财政支出综合技术效率偏低的主要原因是纯技术效率较低,需要提高养老服务财政投入的管理和技术水平,优化投入结构。东部养老服务综合技术效率较低的主要原因在于该地区的规模效率偏低,相对于中部、西部地区,养老服务财政投入超过了最优规模,需要通过优化支出结构、推进养老服务均等化等手段提高财政支出效率。西部地区养老服务综合技术效率较低,同时有纯技术效率偏低和规模效率较低两方面的原因,因此,西部地区在加大政府养老服务财政投入的同时,需要进一步提高养老服务投入和产出的管理技术水平。

表3 中国三大区域养老服务财政支出时间序列总效率均值

四、我国养老服务财政支出效率影响因素分析——基于面板数据Tobit模型

(一)模型构建与变量选择

DEA 模型只能考察投入和产出的关系,无法反映投入、产出变量以外环境因素对养老服务财政支出效率的影响,Tobit面板数据回归模型可以有效避免上述问题的发生[13]。本文采用Tobit 模型对养老服务财政支出效率的影响因素进行分析时,将Super-SBM DEA模型测算出的平均综合技术效率作为被解释变量,综合已有文献及我国养老服务发展实际,主要考察经济发展、财政状况、社会养老资源、家庭养老资源等环境因素对养老服务财政支出效率的影响,选取影响因素指标,建立模型如式(1)。

Effchit=β0+βXXit+μi+εit

(1)

其中,Effchit为养老服务财政支出综合技术效率,效率值均大于0;βX为β1,β2,β3,…,为各解释变量的回归参数;i为各省市的编号,i=1,2,…,n,且n=30;t为t时期,本文为2012—2019年;μi为独立的随个体变化但不随时间变化的随机变量;εit为随个体和时间而独立变化的随机变量。解释变量分别为城镇化水平、财政配置能力、财政自给能力、平均家庭规模和社会养老保险基金结余状况。

1.财政配置能力。即全省财政支出/全省GDP。地方财政能力是指地方政府汲取或配置的财力,可分为财政汲取能力和财政配置能力。已有相关研究多采用地方财政支出占当地GDP的比重作为衡量地方财政能力的标准[14]。

2.财政自给能力。即全省地方财政收入/全省地方财政支出。财政自给能力作为测度地方财政能力的重要指标,是指地方政府在不依赖上级政府和其他同级政府补助的情况下,独立筹措资金以满足本级财政支出的能力[15]。

3.城镇化水平。即各省份城镇常住人口/全省总人口,该指标运用各省市城镇常住人口占本省市总人口的比重来衡量城镇化水平。城镇化水平的提高可以打破城乡壁垒,有效完善公共服务设施,地方财政将有更多的资金投入到公共服务中,进而提升政府财政运行效率[16]。

4.平均家庭规模。即各省平均每户家庭人口数量。随着人口老龄化程度不断加深,家庭规模不断缩小,需要更多的财政资金保障社会养老制度运行和补贴传统家庭养老,从而阻碍养老保险运行效率和财政支出效率的提升[17]。

5.社会养老保险基金累计结余。即每年城镇职工养老保险累计结余资金。养老保障主要分为两个层次:第一层次为经济保障,主要是指多层次养老保险制度;第二层次为服务保障,主要是居家社区机构养老服务。养老保险基金累计结余过多,一定程度上会阻碍养老服务的发展[18]。

(二)实证检验及结果分析

利用Stata14 MP对养老服务财政支出效率的外部环境影响因素变量进行实证检验和Tobit回归分析,各变量的方差膨胀系数(VIF)均小于10,回归模型通过多重共线性检验、单位根检验,发现社会养老保险基金累计结余变量存在问题,对其进行对数处理后,通过了单位根检验,多变量序列是多变量平稳时间序列。三个模型的LR检验结果均为0,存在个体效应且显著,适合选择随机效应。三个模型的对数似然值差别不大,说明三个模型并不存在明显的差异。Tobit回归和实证检验结果如表4所示。

表4中的模型1主要考察了经济/财政因素对我国养老服务财政支出效率的影响。从中可见,城镇化水平和财政自给能力通过了显著性检验,城镇化水平呈显著正向影响,表明城镇化水平越高的省份,其养老服务财政支出效率越高。可能的原因是较高的城镇化率,可以促使生产要素向城镇集中,推动经济发展,保障养老服务财政投入,进而提高养老服务均等化程度和服务水平,从而显著提升财政支出效率。

财政自给能力对养老服务财政支出效率呈显著负向影响,说明财政自给能力越低,越能提升养老服务财政支出效率。从横截面和时间序列效率值可以看出,西部省区的养老服务财政支出综合技术效率最高。可能的解释是财政自给能力高的地区会出现财政支出浪费现象,反而降低养老服务财政支出效率。地方财政自给能力不足的省区,地方财政收入不能满足本级财政支出,自身无力解决提供养老服务资金的问题,只能依赖中央财政转移支付资金弥补缺口,通过中央财政转移支付提升养老服务财政支出效率。

表4中的模型2和模型3主要考察了社会养老资源和家庭养老资源对养老服务财政支出效率的影响。从中可见,只有社会养老保险基金累计结余通过了显著性检验,城镇职工养老服务累计结余对养老服务财政支出效率呈现显著的负向影响。养老保险资金是发展养老服务重要的资金来源,养老金结余资金过多,在一定程度上减少了政府、社会、家庭、个人等多元主体可利用的养老服务资金,进而降低了养老服务的财政支出效率。平均家庭户规模变量对养老服务财政投入效率呈正影响,回归系数为0.137,但没有通过显著性检验,也就是平均家庭户规模每增加1个单位,养老服务财政支出效率将增加0.137个单位,说明平均家庭户规模的扩大有利于养老服务财政支出效率的提升。

表4 Tobit回归和实证检验结果

五、结论与政策建议

本文采用Super-SBM DEA模型对各省份养老服务财政支出效率进行静态和动态数据测算及对比分析,利用Tobit面板数据回归模型,剖析了影响养老服务财政支出效率的主要因素,得出如下结论:第一,财政支出效率方面,我国东、中、西部养老服务财政支出综合技术效率排序为西部地区>东部地区>中部地区,三地区养老服务财政支出综合效率均处于较低水平,但处于不断改善的状态。综合技术效率无效很大程度上是由纯技术效率和规模效率决定的,提高总效率的策略在于提高预算管理水平和优化财政资源配置。第二,影响因素方面,城镇化水平对养老服务财政支出效率具有显著的正向影响,财政自给能力、社会养老资源(养老保险基金累计结余)具有显著的负向影响。

针对研究结论,本文认为提高养老服务财政支出效率的具体改进策略包括以下三方面:

第一,增加财政支出。在财政支出的规模效率都未达到最优的情况下,虽然对养老服务的财政支出从无到有,但投入规模和占财政总支出的比重依然较小,支出增长趋势并不明显且不稳定。地方各级政府可以考虑专门将养老服务列支为专门的财政预算项目,逐步提高财政的支出力度,提升包括养老服务在内的老年福利比重。

第二,选好财政投入方向。财政对养老服务的投入应定位于兜底型、基本服务和普惠型服务,而非对个性化、高端服务产品的支持,将有限的财政资金投入到健康养老服务市场失灵和市场不足的地方。简言之,财政资金优先投向社区居家养老和农村。一是财政重点向居家和社区型养老倾斜,支持将养老服务向社区和家庭延伸,开展社区居家医养结合服务能力提升工程。中央和省级财政部门继续开展居家和社区养老服务改革试点,安排专项财政资金,用于大力发展社区和居家养老服务,扶持社会力量提供居家和社区养老服务。二是补齐农村养老服务短板,重点支持农村的养老服务设施建设,统筹规划农村敬老院、乡镇卫生院、农村幸福院、村卫生室的资源,支持其内部改造和毗邻建设,融合医养结合服务;同时,不断壮大乡村基层医疗护理康复人才队伍,提升医养结合服务能力。

第三,不断优化财政投入方式。一是由“补供方”为主向以“补需方”为主转变,针对养老机构床位空置率高、供需不匹配、老年人获得感不高等问题,对不同类型的老年人采取不同的补贴标准和方案,提高老年人的购买能力,老年人自行决策购买服务内容和服务提供方,通过“货币投票”的方式,提高财政资金的使用效率。二是对供方的投入,由“养供方”转为“补供方”。“养供方”是政府通过建立公办养老机构直接提供服务,拨款兴办事业单位并纳入编制管理,这种传统行政化公共服务在很多领域依然盛行,供给主导地位尚未动摇[19]。政府减少行政化直接提供养老服务的治理方式,对于混合型、普惠型服务产品,政府可以通过购买服务、公办民营、民办公助等方式间接提供,对社会力量提供房租、床位、护理、保险、人员培训等补贴。三是实现由“补砖头”向“补人头”转变,重点按照社会力量提供服务的内容和数量进行补贴,而不是简单按照机构面积或床位进行补贴。

猜你喜欢

近代史学刊(2018年2期)2018-11-16

基层中医药(2018年2期)2018-05-31

民生周刊(2017年19期)2017-10-25

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

华人时刊(2017年19期)2017-02-03

中国财政年鉴(2016年0期)2016-06-05

大社会(2016年5期)2016-05-04

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08