汽车软件时代来临,芯片大佬争夺SoC平台

2022-11-25 17:59李垚

电脑报 2022年44期

李垚

布局下一代自动驾驶汽车

汽车座舱的计算能力,正在突飞猛进

汽车发展到了历史上的转折时期,回顾过去,汽车产业经历了从机械时代到电子时代,再到智能化時代的迈进。上个世纪80年代以来ECU开始不断上车,汽车行业以Tier1(一级汽车供应商)为中心通过增加ECU(Electronic Control Unit,又称“行车电脑”)来提升车辆功能,这一过程中汽车软件以和硬件深度耦合的方式得到发展。

如今,各汽车企业生产的不同车型的硬件配置已逐渐趋同,成本和功能改善空间有限,新能源和智能化逐渐获得成功,汽车软件开始成为车企打造差异化的核心要素,汽车行业逐渐迈向软件定义汽车的时代。

车机SoC(System on Chip,系统级芯片,包含完整系统并有嵌入软件)的算力和型号,也逐渐被大众所关注和认知。汽车SoC 具备内部或外包功能,可以调查、监控并帮助改善车辆的安全状况,用于增强自动化结构,有助于单个芯片上的多个专用处理单元同时执行多个任务,例如车身控制、摄像头视觉和信息显示等等。

在车机SoC上率先发力的是英伟达(NVIDIA)及高通(Qualcomm),两家大佬近期分别举办了2022年秋季GTC大会(GPU技术大会)及高通汽车投资者大会,着力汽车业务新技术与成长前景。目的很明显,未来市场对于车载系统单芯片(SoC)需求势必显着提升,芯片大厂必须要占领新市场,其中自动驾驶与车载体验开发是重中之重。

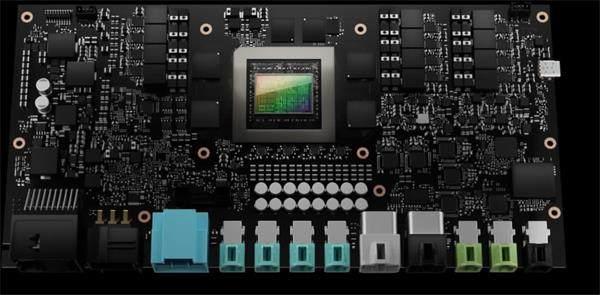

在GTC 主题演讲中,NVIDIA 创始人兼首席执行官黄仁勋推出了超级芯片DRIVE Thor,即在汽车 SoC上建立在最新的CPU和GPU进步之上,可提供2000 teraflops(每秒万亿次浮点运算的性能,同时降低整体系统成本。

DRIVE Thor在产品阵容中接替了NVIDIA DRIVE Orin,官方称是采用最新的计算技术来加速智能汽车技术研发,目标是为满足汽车制造商2025年的车型。据介绍,DRIVE Thor是NVIDIA AI计算路线图中的下一代。DRIVE Thor 统一了车辆中传统的分布式功能——包括数字集群、信息娱乐、停车和辅助驾驶以提高开发效率和更快的软件迭代。

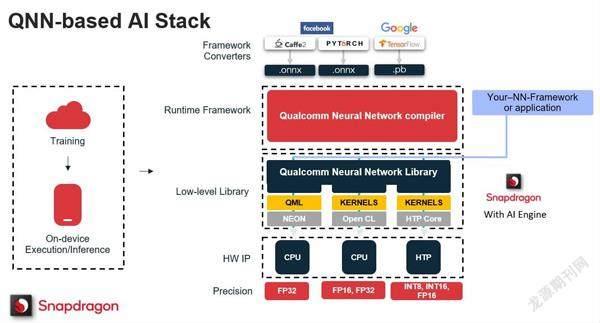

开发人员在Snapdragon Ride平台之上构建用于感知和驱动策略的安全认证应用程序

高通方面则推出了Snapdragon Ride Flex SoC产品组合,被其副总裁兼汽车业务总经理纳库尔·杜加尔称为“业界首个超级计算SoC产品组合”。该系列的芯片将帮助高通芯片的软件架构符合面向服务的架构(SOA)。目前高通未透露有关Flex SoC的太多信息,但在活动期间展示的图形显示,Flex SoC将拥有约2000 TOPS(1TOPS代表一万亿次)的计算能力来处理驾驶舱、驾驶员辅助、自动驾驶和连接功能等操作。

AI SDK提供了用于编译深度神经网络图并在 GPU、CPU或Qualcomm Hexagon张量处理器 (HTP)内核上高效运行它们的综合工具

在新能源汽车方面不大出声的韩国现代汽车,10月下旬也举办了“开启软件时代(Unlock the Software Age)”发布会,展示了以软件为中心的移动出行技术及前景,并宣布到2025年,现代汽车集团旗下所有车型都将实现“软件定义汽车(SDV,Software Defined Vehicle)”,开启智能移动出行新时代。为持续提升软件技术竞争力,现代汽车和起亚计划到2030年共投资18万亿韩元(约合906元亿人民币),积极向以信息技术(IT)为中心的移动出行企业转型,而现代汽车用于出行的软件开发工具包(SDK)已经箭在弦上,目标是开发掌握用户意图、理解指令逻辑的车机系统。

用超级英雄索尔(Thor)命名的DRIVE Thor

NVIDIA的DRIVE Thor从性能来看,将内建Grace CPU及Hopper GPU核心,原则上可让汽车制造商将所有激光雷达(LiDAR)、雷达、摄影机等数十个传感器,连同各类系统,均整合至DRIVE Thor SoC,其中数据将透过NVIDIA推论Transformer引擎进行分类,NVIDIA宣称此推论效能比既有技术水平提升达9倍。

据行业报道分析,DRIVE Thor平台一大重点在于朝向集中式电子架构转变,对车厂传统造车逻辑算是大幅变革,这类设计有助于减少一辆汽车内部所搭载的众多周边传感器、大量单颗电子控制单元配置及布线的需要。

理论上配置DRIVE Thor平台将有助于减轻整车重量及减少布线数量,同时可降低功耗要求。过去两年多来,受到全球疫情大流行影响的车用芯片供不应求困境,如今反而成为加速促进车厂造车导入集中式运算架构的契机,因这类概念相当有助于车厂摆脱过去40多年来,逐渐建立起来的传统芯片配置下之分散式运算模式,有助于车厂应对车用芯片突然供应短缺的风险。

NVIDIA汽车业务副总裁Danny Shapiro表示,DRIVE Thor能处理原始传感器数据或预处理传感器数据。将几个汽车电子控制单元(ECU)减少至单一的配置,将大幅节省成本,并可减少布线、整车重量及功耗。也可提供单一软件更新以进行多元升级,通过运行自动驾驶和车载信息娱乐系统(IVI)应用程序,有助于车厂将汽车扩展至完全自驾水准。

汽车业务将成2023年芯片企业转折点

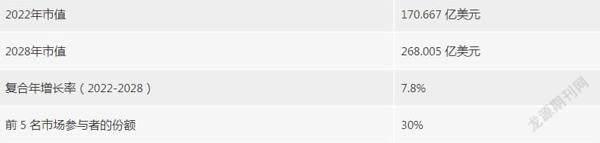

汽车SoC市场2022~2028年的复合年增长率预估为7.8%

根据未来市场研究(FMI)的修订研究,汽车SoC市场规模预计将从2022年的170.667亿美元增长到 2028年的268.005亿美元。汽车SoC 市场2022~2028年的复合年增长率为7.8%。汽车SoC市场占全球片上系统 (SoC) 市场行业近20%的市场份额。

由于汽车原始设备制造商在智能汽车、自动驾驶汽车和半自动汽车中越来越多地采用高级驾驶辅助系统(ADAS)和信息娱乐系统等因素,全球汽车SoC市场将在未来几年出现显著增长已是板上钉钉。

从NVIDIA当前所取得客户订单价值估计规模,从2022会计年度的80亿美元,在未来6年或达到超过110亿美元(2028年度)。目前DRIVE Orin拥有35家客户,包括汽车、卡车制造商以及机器人出租车公司,成长幅度高于其他业务部门,年增、季增幅度分别达到45%及59%。受惠于Tegra处理器市场销售有成,NVIDIA汽车业务在2022年度上半年已贡献3.58亿美元营收,预期随着搭载DRIVE Orin的Polestar 3和Volvo EX90等更多新车型准备于2022年内正式问世,预期在2023年度NVIDIA汽车业务总营收有望超越7亿美元。

另据华尔街日报报道,高通称现有来自汽车公司的订单价值估计为300亿美元,高于2022年7月的190亿美元。300亿美元中的大部分,將在未来7~8年间落实。高通称是基于与客户协商的价格、预期购买数量和预期总营收来进行计算。

高通4月份以45亿美元买下了瑞典汽车技术公司Veoneer,其中包括并入Veoneer自驾软件业务Arriver,大举提升对自驾汽车芯片投入发展,高通每年对Arriver投入约2亿美元资金。高通财务长Akash Palkhiwala表示,到2026年的汽车相关营收预测中,有90%是基于整体业务产品线的现有Design-win。高通近几季借由销售汽车和联网设备芯片,推动业务多样性。

因应全球成长性趋缓的手机市场表现,高通2022年9月中旬指出,预计提升2026年汽车芯片业务营收逾40亿美元,至2031年将超过90亿美元。高通汽车业务营收在2022年度第3季创下历史新高,达到3.5亿美元,联网及数码座舱(Digital Cockpit)产品需求提升,成为带动高通汽车业务第3季营收创新高主要动能。

分析:各个州和国家层面汽车SoC的发展

归纳起来,在亚太地区主要国家中,预计中国在全球汽车SoC市场的增长率相对较高,2022~2028年的复合年增长率将超过8.6%。中国近年来专注于提高燃油效率系统和车辆排放水平,并补充纯电动和混合动力汽车的生产。但在欧美,德国汽车SoC市场也不容小视。德国方面的报告显示,预计到2028年其市场规模将达到2.6倍,创造5.221亿美元的产值。

德国拥有强大的经济基础,是世界第五大经济体。德国以其汽车工业而闻名,包含宝马、戴姆勒集团(梅赛德斯·奔驰、底特律柴油机、福莱纳卡车)和大众汽车集团(大众、保时捷、奥迪、兰博基尼、宾利汽车、MAN、西雅特、斯堪尼亚、斯柯达)。德国见证了促进电动汽车普及的完全标准化的电动汽车充电解决方案。因此,该国下一代汽车工业和电动汽车的这种发达基础设施的存在,绝对会推动汽车SoC市场的发展。

美国市场是北美地区汽车SoC的最大消费体,预计到2028年将以6.4%的复合年增长率增长。预计美国市场将在预测期内创造18.536亿美元的产值。美国包括通用汽车、福特汽车公司、特斯拉和其他汽车品牌。北美也在越来越多地采用半自动汽车、混合动力汽车和电动汽车,还有许多电池工厂也在主动或者被迫加入到其本土修建中来。

猜你喜欢

环球时报(2022-09-29)2022-09-29

英语文摘(2021年10期)2021-11-22

军民两用技术与产品(2021年12期)2021-03-09

摄影之友(影像视觉)(2019年3期)2019-03-30

中国知识产权(2018年12期)2018-12-29

世纪人物(2018年7期)2018-07-09

证券市场周刊(2018年4期)2018-02-02

湖北工业大学学报(2016年5期)2016-02-27

IT时代周刊(2015年9期)2015-11-11

CHIP新电脑(2015年10期)2015-10-15