企业税务风险测度指标体系构建及影响因素研究①

2022-11-22 12:30董鑫鑫

佳木斯大学学报(自然科学版) 2022年5期

董鑫鑫

(阜阳职业技术学院经济贸易系,安徽 阜阳 236000)

0 引 言

我国针对加大建设制造强国及加快发展制造业的战略规划面向大中小制造企业出台了一系列税收优惠政策[1]减税降费相关政策的推行不仅有利于制造企业减轻税费负担,更是在促进我国制造企业发展方面具有深刻影响。同时相关政策的广泛落实为制造企业发展提供了全新契机。

1 税务风险测度指标构建

1.1 风险测度指标的选择及赋权

此次研究选取熵值法作为此次实证研究的主要研究方法,继而通过对研究企业风险测度指标赋权,得出相应数据[2]。

将选取数据进行同度量化,对正、负指标及相关适度性进行处理。第j项风险测度指标下第i个样本指标值比重进行计算方式如式(1):

(1)

i项样本指标熵值计算公式如式(2):

(2)

第j项风险测度指标变异系数,变异系数gj=1-ej,gj数值越大表面该项指标越重要。最终计算公式如式(3):

(3)

结合上述分析后得出表1。

表1 制造企业税务风险测度指标体系

1.2 数据来源及样本选择

研究随机数据来源以随机抽取我市1725家制造企业为具体研究样本,结合相关税收公布情况,选取2018-2020年企业税务数据,并带入风险预警指标体系进行分析。

1.3 分类指标税务风险测度

分类指标税务风险具体以对不同涉税指标通过不同研究方法具体量化。此次分类指标税务风险测度主要以行业预警、实践维度、弹性比较及关联性等方法对数据样本进行量化分析,得出企业指标分析指数后将数值定为在[0,1]之间,详细结果如下:

(1) 收益类指标税务风险测度

收益税务风险测度结果如表2。

表2 收益类指标税务风险测度结果

(2) 税务指标税务风险测度

税务指标税务风险测度结果如表3。

表3 税务类指标税务风险测度结果

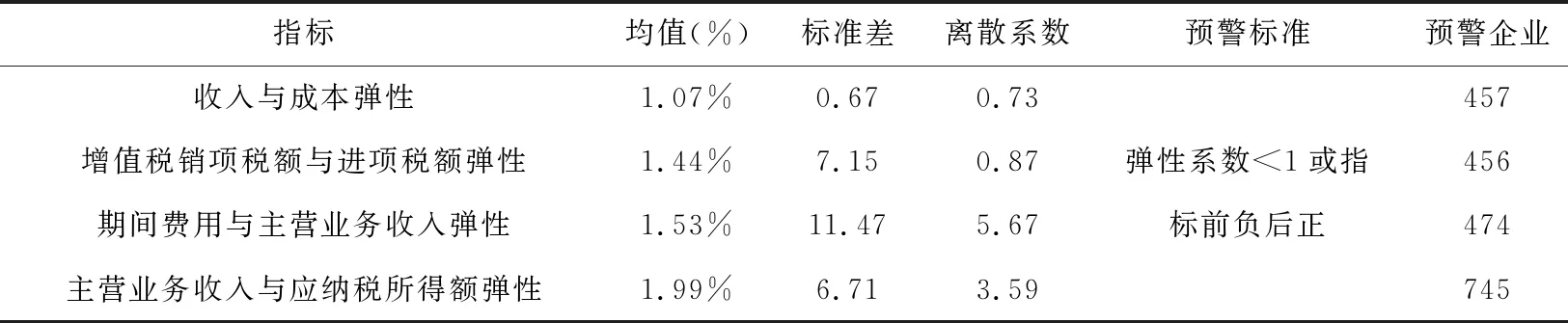

(3) 弹性指标税务风险测度

弹性指标税务风险测度结果如表4。

表4 弹性指标税务风险测度结果

(4)关联性税务风险测度

关联指标税务风险测度结果如表5。

表5 关联指标税务风险测度结果

(5)监督指标税务风险测度

监督指标税务风险测度结果如表6。

表6 监督指标税务风险测度结果

2 制造企业税务风险测度结果分析

2.1 研究假设

H1:可持续发展背景下其他变量不变企业核算主营业务收入增多,税务风险降低。

H2:可持续发展背景下其他变量不变企业列支主营业务成本增多,企业税务风险提升。

2.2 变量定义与模型构建

结合上述假设,为进一步研究制造企业税务风险与资产、收入、成本等要素之间的关联,对相关成本及收入作为解释变量构建实证模型。具体模型如式(4):

CBDS=C+β1SR+β2CB+β3FY+β4ZC+Xy+u

(4)

式(4)中:CBDS为税务风险指数的对数;SR为主营业务收入的对数;CB为企业主营业务成本的对数;FY为企业期间费用的对数;ZC为企业总资产对数,C为截距项;u为随机扰动项;X为非财务指标控制变量。

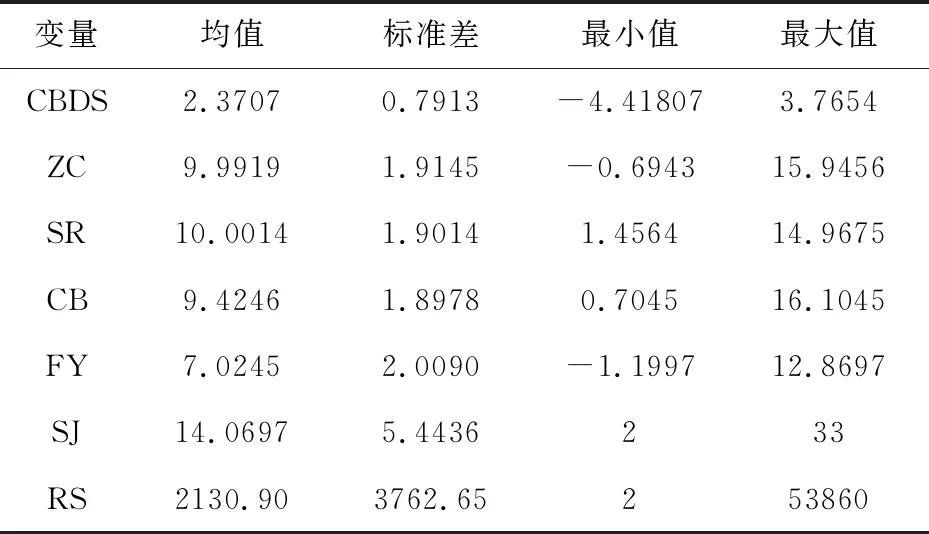

2.3 描述性统计

随机抽取1725户制造企业作为样本数据,样本数据统计描述如表7所示。

表7 描述性统计

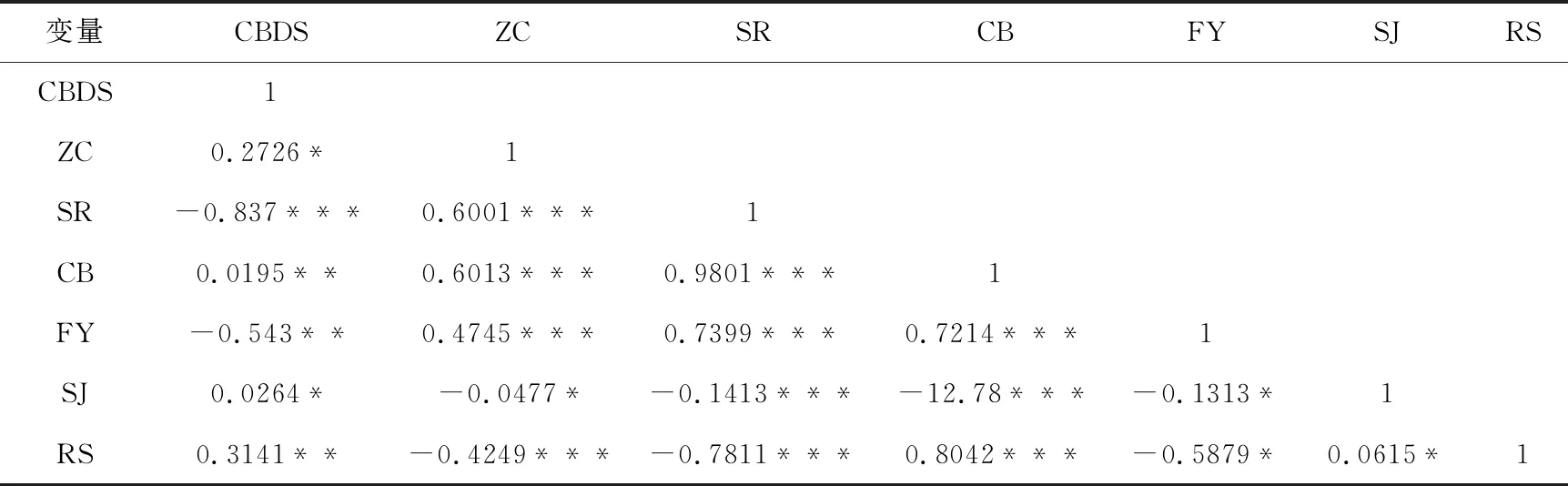

2.4 相关性分析

对各变量运动Pearson进行了相关性检验,如表8所示。

表8 各变量相关性检验

通过上述分析可以看出,制造企业综合税务风险指数与企业成本、时间及人数具有正向关系,而综合税务风险指数与企业收入及期间费用存在负向关系。

2.5 回归分析

结合上述分析可以看出,制造企业资产规模越大企业综合税务风险也随之提升,同时企业主营业务成本越高的企业综合税务风险不断提升,因此符合研究假设H2;H1假设提出可持续发展背景下其他变量不变企业核算主营业务收入增多,税务风险降低。综合上述分析可以看出,税收风险与主营业务收入的回归系数越高,可通过H1假设[3-4]。

3 结 语

综上所述,制造企业税务风险管理是我国经济发展的一支重要力量,可以通过对制造企业税务风险测度体系构建的影响因素的实证研究为相关学者及企业的管理者提供一些参考。

猜你喜欢

福州大学学报(自然科学版)(2021年6期)2021-12-31

中国注册会计师(2021年9期)2021-10-14

中国市场(2021年34期)2021-08-29

中国市场(2021年34期)2021-08-29

华中师范大学学报(自然科学版)(2021年2期)2021-04-10

经济与管理(2020年4期)2020-12-28

商业会计(2017年13期)2017-07-20

数学教学通讯·高中版(2017年3期)2017-04-17

现代经济信息(2016年4期)2016-06-20

企业文明(2015年5期)2015-06-08