中国同“一带一路”沿线国家货币合作的可行性分析

——基于国家风险评价的视角

2022-11-20 13:08汪天倩朱小梅

湖北大学学报(哲学社会科学版) 2022年6期

汪天倩, 朱小梅

(湖北大学 商学院, 湖北 武汉 430062)

随着“一带一路”倡议的持续推进,沿线国家在基础设施建设、能源设施投资、贸易结算等多个领域对人民币的使用需求大幅上升,国际金融项目合作的开展、货币互换协议的签署、人民币清算系统的建立、人民币离岸市场的发展等货币合作举措也在一定程度上拓宽了人民币的使用范围。但即便如此,当前人民币国际化水平仍然较低,同中国的综合实力并不相称,且呈现出曲折反复的特征。中国同“一带一路”沿线国家开展货币合作的进程中可能会面临哪些困难,该如何明确其工作重点,逐渐成为学界关注的焦点问题。现有研究中,学者们采用不同的研究方法对中国同“一带一路”沿线国家开展货币合作的可行性进行了检验,相关研究一般以货币合作成本大小或经济冲击对称性作为区域货币合作可行性的判别标准,而对于货币合作进程中可能遇到的国家风险关注较少。事实上,沿线国家的国家风险水平会在很大程度上影响区域货币合作的可行性,也会对中国同沿线国家货币合作进展的顺利程度产生关键性影响。

因此,本文基于国家风险评价的研究视角,从不同层面遴选国家风险的二级指标,首先采用熵值Topsis法对“一带一路”沿线49个样本国家的政治制度风险、宏观经济风险、金融市场风险和社会文化风险分别进行评价分析;其次,采用主成分分析法对各样本国家的国家风险水平进行整体评价分析;最后,综合单项评价和整体评价结果,对样本国家进行国家风险的聚类分析,据此进一步判断分析中国同“一带一路”沿线国家开展货币合作的可行性和相关工作重点,并提出对策建议。

一、文献综述

货币合作可行性的相关研究以最优货币区理论(OCA理论)为基础。早期的相关研究主要是基于GG-LL模型,定性分析货币合作的成本和收益,通过经济学成本小于收益的基本原则,判断区域货币合作的合理性及可行性大小。为了进一步提高研究结论的科学性,学者们开始采用实证研究方法对货币合作的可行性进行检验分析,相关研究主要包括“事前”的货币合作成本测度及“事后”的经济冲击对称性检验。

货币合作成本的实证检验开始于OCA指数法(1)T.Bayoumi,B.Eichengreen,“Ever Closer to Heaven?An Optimum-Currency-Area Index for European Countries”,European Economic Review,Vol.41,No.3,1997.,该方法综合最优货币区的多个评价标准,通过回归分析找出影响欧元区汇率波动、货币合作成本的影响因素,并通过求出的货币合作成本大小进一步分析货币合作的可行性。此后,OCA指数法被学者们广泛应用于东亚、“一带一路”沿线国家等区域的货币合作可行性研究中,研究指标也被不断地丰富和完善(2)万志宏、戴金平:《东亚货币合作的现实基础——从最优货币区指数进行的解读》,《广东社会科学》2005年第3期;朱小梅、汪天倩:《“一带一路”倡议下货币合作与人民币国际化的实证分析》,《江淮论坛》2020年第5期。。但由于研究指标、研究样本的差别,其得出的研究结论也不尽一致。经济冲击的对称性检验开始于两变量SVAR模型在东亚国家经济冲击的对称性上的检验分析,并通过对称性高低判断最优货币区标准是否得以满足,据此判断区域货币合作的可行性。此后,学者们对该模型进行了优化补充,两变量逐渐发展为多变量(3)郭晴、钟华明等:《全球经济治理下的人民币区域化问题研究——基于“一带一路”沿线国家的分析》,《宏观经济研究》2018年第4期。,分析范围也拓展到东亚(4)Y.Huang,F.Guo,“Is Currency Union a Feasible Option in East Asia:A Multivariable Structural Var Approach?”,Research in International Business and Finance,Vol.20,No.1,2006.、“一带一路”沿线(5)朱小梅、汪天倩:《中国与“一带一路”沿线国家货币合作的实证研究——基于最优货币区(OCA)指数的聚类分析》,《金融经济学研究》2020年第5期。等区域。

国家风险评价的相关研究可以追溯到20世纪60年代银行的跨境业务分析。此后,国家风险的内涵不断被拓展,其风险水平的评价方法也越来越多样化。在国家风险的内涵界定上,目前,学术界尚未对其形成比较一致的定义。早期的研究一般认为国家风险是指政治风险,以政治风险评估作为国家风险的评价结果,相关指标的选择也只涉及到东道国的情况。随着研究的不断深入,国家风险的内涵被不断拓宽,除了政治风险,还涉及到经济风险、主权信用风险(6)王海军、高明:《国家经济风险与中国企业对外直接投资:基于结构效应的实证分析》,《经济体制改革》2012年第2期。、金融风险、社会风险、文化风险、地域风险(7)孟醒、董有德:《社会政治风险与我国企业对外直接投资的区位选择》,《国际贸易问题》2015年第4期。等,国家风险评价涉及到多项风险的评估,其相关指标的选择涉及东道国的情况(8)宋维佳、梁金跃:《“一带一路”沿线国国家风险评价——基于面板数据及突变级数法的分析》,《财经问题研究》2018年第10期。及东道国和母国(9)刘海猛、胡森林等:《“一带一路”沿线国家政治-经济-社会风险综合评估及防控》,《地理研究》2019年第12期。之间的关系。在国家风险评价方法的运用上,学者们综合运用了定性和定量分析方法,定性分析方法主要包括结构定性分析、清单分析等;定量分析方法主要包括主成分分析法、因子分析、判别分析、聚类分析、突变级数法、Logit、Probit模型分析、复杂网络分析、BP神经网络分析、灰色关联度、层次分析法、专家打分法、熵值赋权法、德尔菲法等。在运用各类研究方法的基础上,学者们对全球各区域的国家风险水平进行不同形式的评级。随着“一带一路”倡议的逐步推进,开始有学者关注“一带一路”沿线的国家风险并对其进行评价分析。在相关研究中,学者们一般利用国家风险的评价分析结果判断中国对沿线国家对外投资的风险程度,研究视角比较单一。由于选取的国家风险指标及评价方法有所不同,得出的结论也不尽一致。多数学者认为经济风险(10)方旖旎:《“一带一路”倡议下中国企业对海外直接投资国的风险评估》,《现代经济探讨》2016年第1期。和社会风险(11)张栋、许燕等:《“一带一路”沿线主要国家投资风险识别与对策研究》,《东北亚论坛》2019年第3期。是我国对“一带一路”沿线国家对外投资进程中面临的主要国家风险类型。

综上所述,当前相关研究成果虽比较丰富,但仍有一些未尽之处:一是在研究视角上,相关研究多为基于OCA理论选取经济、金融指标的测度分析,较少基于国家风险高低的视角来判断分析货币合作的可行性;二是在研究方法上,“一带一路”沿线国家风险评价的研究方法多为单项风险的定性分析或综合风险的定量分析,缺乏两者的结合;三是在研究内容上,“一带一路”国家风险的指标体系并不统一,且多为对外直接投资国家风险的相关指标,缺乏针对货币合作国家风险评价而设置的相关指标。为此,本文尝试在上述几点有所突破。

本文的边际贡献主要包括:一是在研究视角上,突破了货币合作可行性的传统研究思路,不再局限于货币合作成本及经济冲击对称性等经济金融指标的检验分析,而是对“一带一路”沿线国家的国家风险水平进行比较系统的评价,并以此来判断分析中国同“一带一路”沿线国家开展区域货币合作的可行性;二是在研究方法上,采用熵值Topsis法和主成分分析法分别对“一带一路”沿线各样本国家的单项国家风险水平和整体国家风险水平进行评价分析,并综合两个分析结果对样本国家进行国家风险的聚类分析,进一步丰富了国家风险研究领域的实证研究方法;三是在研究内容上,以相关研究为基础,结合国家风险理论,纳入货币互换协议签署、人民币双边汇率波动率等货币合作的相关指标,分别从沿线各国及沿线国家同中国关系两个层面更新国家风险的指标体系。

二、国家风险评价和区域货币合作可行性的相关性及其指标的选取

(一)国家风险的内涵及研究样本

基于相关研究和国家风险管理理论,本文认为,国家风险是指因政治制度、宏观经济、金融市场、社会文化等方面不利因素的存在,导致中国同该国开展区域货币合作的进程中面临着货币合作收益、损失变化的不确定性。这些不利因素主要包括:合作对象国的政策非连续性、外汇管制、对外直接投资限制、宏观经济波动、金融市场发展不充分、金融基础设施落后、货币持有惯性、文化差异、社会动乱等等。因此,本文将国家风险分解为政治制度风险、宏观经济风险、金融市场风险和社会文化风险四个类型。

本文的样本期为2013—2019年,根据二级指标的遴选情况,考虑数据的可得性,选取了沿线49个国家作为研究样本,以各指标样本期的年度均值作为计算分析依据。考虑到“一带一路”沿线涉及众多区域,且中东欧地区的部分国家已经加入欧元区或有加入欧元区的计划,本文参考相关研究关于沿线国家不同区域的划分情况,将沿线国家分为 “一带”沿线、“一路”沿线和中东欧国家。其中,“一带”沿线国家包括东亚(蒙古国)、西亚(伊拉克、土耳其、约旦、黎巴嫩、以色列、沙特阿拉伯、阿曼、卡塔尔、科威特、巴林、埃及)、中亚(哈萨克斯坦、塔吉克斯坦)、独联体(俄罗斯、乌克兰、白俄罗斯、格鲁吉亚、阿塞拜疆、亚美尼亚、摩尔多瓦);“一路”沿线国家包括东盟(新加坡、马来西亚、印度尼西亚、缅甸、泰国、柬埔寨、越南、文莱、菲律宾)、南亚(印度、巴基斯坦、孟加拉国、阿富汗、斯里兰卡、马尔代夫、尼泊尔、不丹);中东欧国家包括波兰、捷克、匈牙利、克罗地亚、波黑、黑山、塞尔维亚、阿尔巴尼亚、罗马尼亚、保加利亚、马其顿。相关数据处理及运行结果采用Stata14.0、Spss26.0操作完成。

(二)国家风险评价和区域货币合作可行性的相关性分析

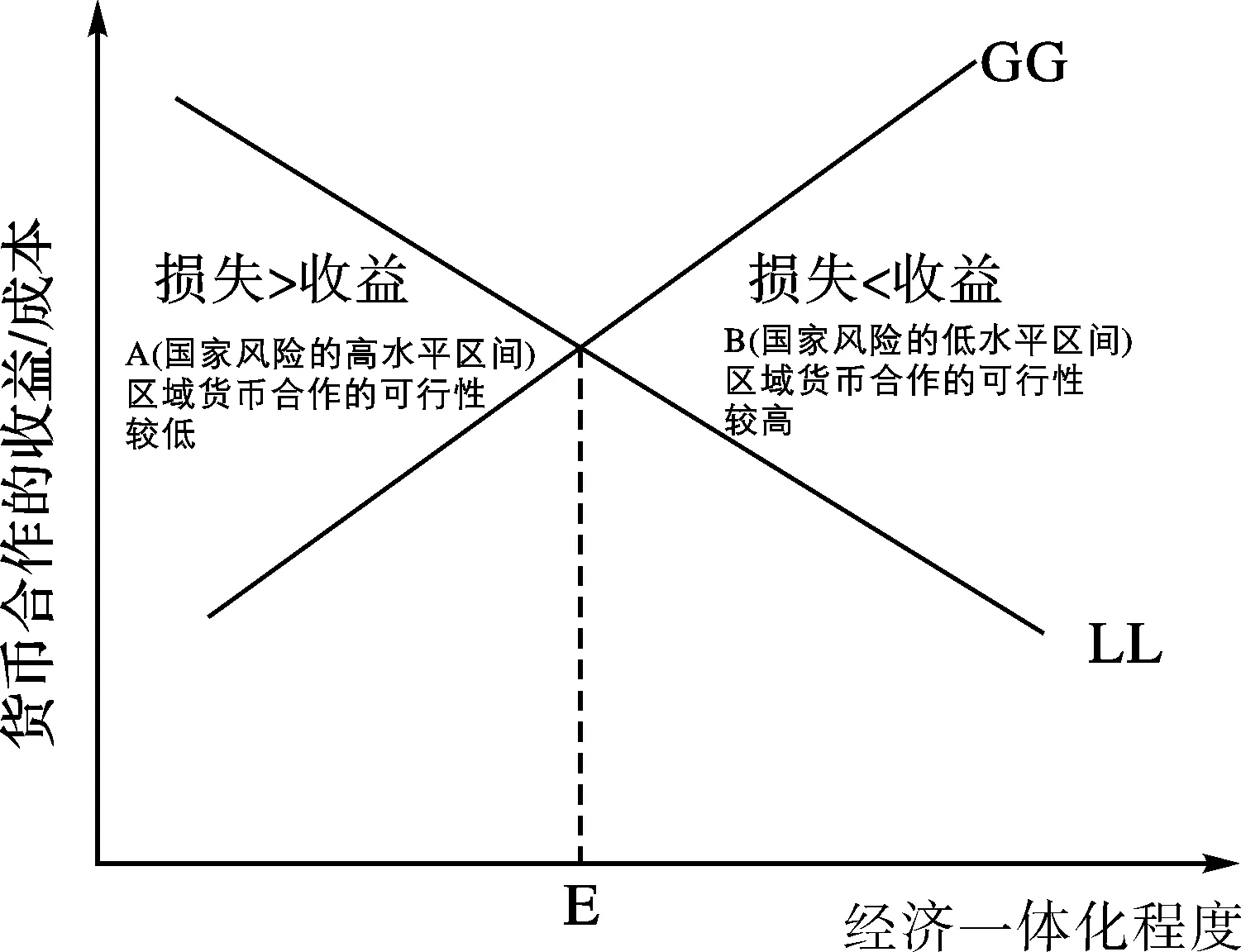

根据传统OCA理论,本文认为货币合作对象国的国家风险水平和区域货币合作的可行性之间存在一定的相关性:国家风险水平越高,在区域货币合作进程中,货币合作的收益增加、损失减小的可能性则越低,货币合作损失大于货币合作收益的概率越高,区域货币合作行为不符合经济学收益最大化的原则。区域货币合作可能面临的障碍和压力较大,区域货币合作的可行性较低;反之,国家风险水平越低,区域货币合作的可行性较高。

(图1) 国家风险评价和区域货币合作 可行性的区间对应图

结合Krugman提出的GG-LL曲线,本文将国家风险评价和区域货币合作可行性之间的对应关系用坐标图表示(图1)。如果“一带一路”沿线样本国家的国家风险等级越高,货币合作的损失大于收益的可能性较大,落入A区间的概率较高,我国同该国开展区域货币合作的可行性较低;反之,落入B区间的概率较大,我国同该国开展货币合作的可行性较高。

(三)国家风险评价指标的选取

目前,国际上比较权威、有影响力的国家风险评估机构主要包括经济学人智库EIU、政治风险服务集团PRS、环球透视GI,《欧洲货币》和《机构投资者》等期刊也推出了适用于金融投资交易分析的国家风险评估报告。中国社会科学院世界经济与政治研究所、中债资信评估有限责任公司建立的国家风险评估体系应用也比较广泛。不同的评估机构对指标的选取不尽一致。本文在参考相关研究的基础上,基于数据的可得性,考虑区域货币合作进程可能面临的主要制约性因素,重点关注四类国家风险的核心指标,其中,正向指标指的是该指标取值越高,对应的风险水平越低;负向指标指的是该指标取值越低,对应的风险水平越低。

政治制度风险是指因政治失序、制度失衡、对华政治包容度低、对华限制性政策等不利因素的存在,导致一国政局动荡、政府公信力较差、政策执行不到位、政策的连续性得不到保障,造成中国和该国货币合作成本上升或货币合作收益下降的可能性。其二级指标选取情况如表1所示。

(表1) 政治制度风险二级指标体系

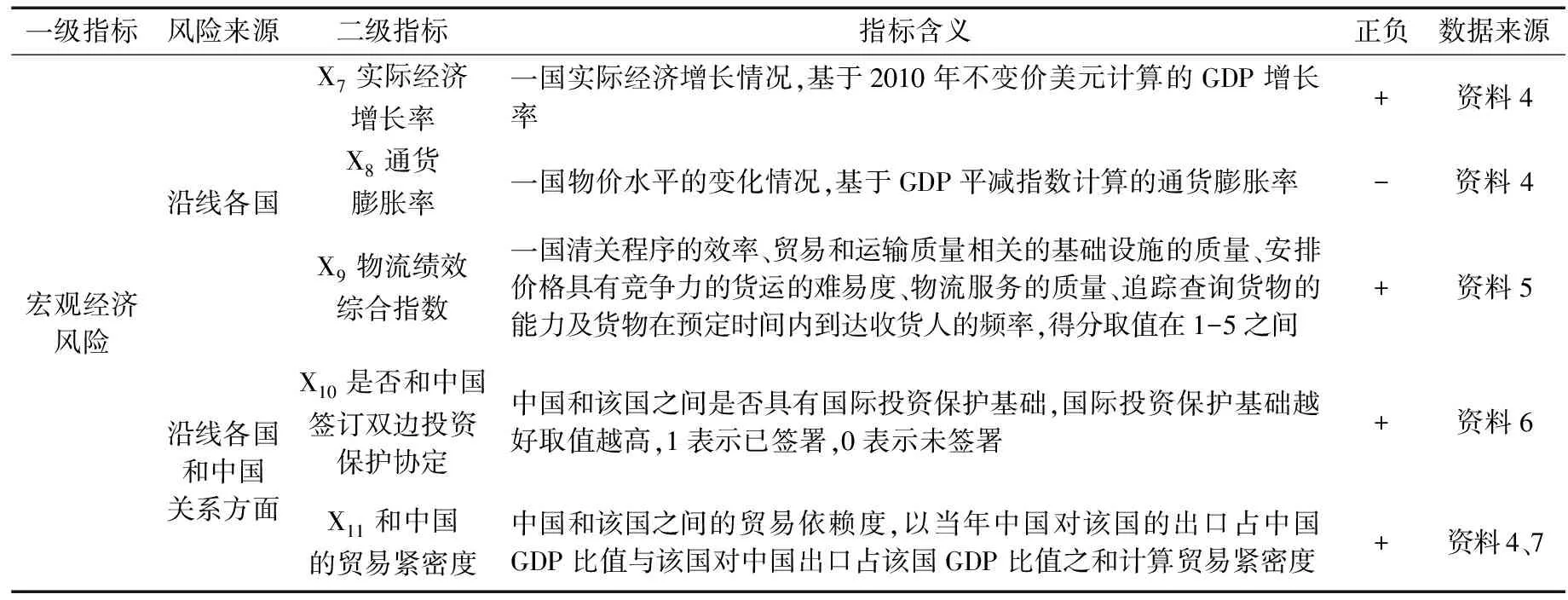

宏观经济风险是指因经济周期的波动、对华经贸畅通度降低等不利因素的存在,导致该国经济发展的不稳定性及同中国经贸合作关系的疏远,进而造成中国同该国货币合作成本上升或货币合作收益下降的可能性。其二级指标的选择情况如表2所示。

(表2) 宏观经济风险二级指标体系

金融市场风险是指一国因金融市场发展不健全、金融监管不完善、和中国之间货币合作水平较低等不利因素的存在,导致该国金融市场震荡、金融机构抗风险能力较差、对华金融一体化水平较低,造成中国同该国货币合作成本上升或者货币合作收益下降的可能性。其二级测度指标的选取情况如表3所示。

(表3) 金融市场风险二级指标体系

社会文化风险是指一国因社会基础设施建设滞后、内外部战乱冲突、恐怖主义、对华文化包容度低等不利因素的存在,导致该国社会安全保障性较差、金融基础设施建设比较落后、对华文化融合性较低,造成中国同该国货币合作成本上升或者货币合作收益下降的可能性。其二级指标的选取情况如表4所示。

(表4) 社会文化风险二级指标体系

三、国家风险的单项评价

(一)熵值赋权Topsis法的运用

Topsis法的重点在于求出每个样本和正、负理想点之间的距离,并据此求出各样本的相对接近度,根据相对接近度的数值大小进行综合排序。在相对接近度求解时,采用熵值法对各二级指标进行客观赋权。

(1)

(2)

ωj为各指标的权重系数,采用熵值赋权计算得出。计算结果显示:政治制度风险指标体系中,指标X1一国的腐败控制能力占了26%的权重,其次为X2政府执政效率,超过了其他政治制度风险二级指标的权重,这说明,在一国政治制度风险的决定性因素中,政治的反腐败制度、腐败控制能力及政治执行系统的效能至关重要。在对华关系指标中,X5对华负面情绪占了16.23%的比重,高于对华限制性因素这一指标的权重,这说明对华不友好势力的存在可能是政治制度风险的重要诱因。宏观经济风险二级指标中,权重最高的为X11沿线国家和中国的贸易紧密度,权重达到61.93%;其次为X10是否和中国签订双边投资保护协议,达到12.02%,其他二级指标权重相对平均,这说明中国和沿线国家之间经济联系的紧密度是影响宏观经济风险等级的重要因素。金融市场风险指标体系中,权重最高的为X16是否和中国签订双边货币合作协议,权重达到56.09%。这说明中国和沿线国家之间货币合作基础、货币合作相关政策安排是影响金融市场风险等级的重要因素。社会文化风险二级指标体系中,权重占比最高的为X21每十万人拥有的自动取款机数量,达到36.46%,其次为X22孔子学院设立数量的全球占比,达到28.12%,这说明金融基础设施建设的完善程度和社会文化交流状况是决定社会文化风险的重要因素。综合以上四类风险二级指标的熵值和权重分布情况,X5、X11、X16和X22均为各项风险中对华关系的相关指标,均占有不小的权重,尤其是宏观经济风险和金融市场风险中的二级指标X11和X16,均占据了超过一半以上的高权重,这说明对华关系是影响沿线国家的国家风险等级的重要因素。

(二)评价结果分析

利用测算出的各样本国家到最优解和最劣解的距离,通过(3)式求出各样本国家的相对接近度:

(3)

0≤Ci≤1,Ci得分值越高,表示该样本国家越接近于最优解,效用评价越高,其风险水平越低;反之,Ci得分值越低,表示该样本国家越接近于最劣解,效用评价越低,其风险水平越高(12)为节省篇幅,此部分计算结果略去,作者留存备查。。

计算结果显示:政治制度风险最低的为新加坡,Ci值得分为1;风险最高的为伊拉克,Ci值得分为0.1073。从区域分布来看,独联体、中亚、南亚多数国家属于政治制度风险较高和很高的类型;东亚、西亚、东盟的多数国家属于中等风险类型,东盟国家政治制度风险表现比较分化,缅甸、柬埔寨、菲律宾属于政治制度风险较高的类型,印度尼西亚、泰国、越南属于政治制度风险中等的类型。“一带”沿线国家中,独联体和中亚国家政治制度风险Ci均值水平最低,风险最高。“一路”沿线国家中,东盟和南亚国家在政治制度风险类型上均表现出一定的分化趋势,南亚国家多数属于高风险和较高风险类型。中东欧国家政治制度风险Ci值得分比较平均,均值水平明显高于其他区域,多数国家属于中等及以上风险类型。整体来看,中东欧国家政治制度化程度较高,各国执政党普遍拥有亲商、开放的政策共识,在经济增长向好的背景下,各国政策连续性和稳定性普遍较强。

宏观经济风险最低的为蒙古国,Ci值得分为0.9177;宏观经济风险最高的为土耳其,Ci值得分为0.1153。从区域分布来看,东亚地区和东盟地区宏观经济风险的Ci值平均得分最高,平均得分最低的为独联体国家。在宏观经济风险二级指标中,权重占比最高的两个指标分别为沿线国家同中国的贸易紧密度以及是否与中国签订双边投资保护协议。蒙古国同中国的贸易紧密度为48.56%,远远超过了其他样本国家。阿曼、马来西亚、越南同中国的贸易紧密度也比较高,分别达到23.86%、17.96%、26.70%。从区域整体情况来看,蒙古国、东盟地区的多数国家同中国的贸易紧密度要显著高于其他区域。在双边投资保护协议签署方面,多数样本国家都已经与中国签订了双边投资保护协议。“一带”沿线国家中,蒙古国自2017年起,同中国的经贸关系越来越密切,宏观经济风险较低。西亚、中亚和独联体中多数国家都属于高风险类型。在“一路”沿线国家中,东盟地区的多数国家属于较低风险类型,南亚地区中多数国家属于高风险类型。

金融市场风险等级最低的为格鲁吉亚,Ci值得分为0.9006;风险等级最高的为越南,Ci值得分为0.3515。在金融市场风险的二级指标中,是否与中国签订双边货币互换协议这一指标的权重最高,这说明:现阶段,中国和沿线国家之间的货币合作政策安排是影响金融市场风险的重要因素。目前,沿线样本国家中同中国已经签订双边货币互换协议的有21个,未签订协议的有28个国家。从区域分布来看,西亚地区的多数国家为中等风险类型。其他地区的国家中,除了乌克兰、阿塞拜疆和越南,其余均为较低风险和低风险类型。

社会文化风险最低的为蒙古国,Ci值得分为0.6725,其民族、宗教关系相对简单,是亚洲犯罪率较低的国家之一,很少受到恐怖主义的威胁。蒙古国和中国、俄罗斯等周边国家保持友好关系,也没有战争和冲突的风险,和平指数低于样本国家均值水平,地缘政治制度风险较小;社会文化风险最高的为伊拉克,Ci值得分为0.2258,受到战乱和经济发展水平的影响,金融基础设施建设比较落后。从区域分布来看,西亚国家中,土耳其、以色列、科威特、巴林为中等风险国家,其他均为较高风险国家。中亚和独联体国家中,塔吉克斯坦、阿塞拜疆和摩尔多瓦为较高风险国家,其他均为中等风险国家。东盟地区的国家中,社会文化风险水平表现出一定的分化,泰国为较低风险国家,新加坡、马来西亚、印度尼西亚、菲律宾属于中等风险国家,其他属于较高风险国家。南亚国家中,印度和不丹为中等风险国家,其他均为较高风险国家。中东欧国家中,波黑、塞尔维亚、阿尔巴尼亚、马其顿为较高风险国家,其他均为中等风险国家。

(图2) “一带一路”沿线国家四类国家风险的评价雷达图

根据Ci得分值计算结果,本文绘制出样本国家四类国家风险评价的雷达图(图2)。纵观“一带一路”沿线国家四类国家风险的情况,可以发现:总体来看,大部分沿线国家的宏观经济风险处于较高风险和高风险的区间之间,政治制度风险和社会文化风险处于中等风险区间,金融市场风险处于较低风险区间。从各类风险的走势分布来看,宏观经济风险相对较低的主要为东亚蒙古国、东盟部分国家和西亚的少数国家;政治制度风险相对较低的为东盟的多数国家及中东欧部分国家;社会文化风险相对较低的为东亚蒙古国、东盟和独联体的多数国家、中东欧部分国家;金融市场风险相对较低的为东亚蒙古国及中亚、独联体、东盟、南亚和独联体的五个区域。

四、国家风险的综合评价

单项风险评价中没有考虑各类风险之间可能存在传染性,也没有考虑二级指标之间可能存在关联性,为了更好地测度“一带一路”沿线国家的国家风险,本文采用主成分分析法对各样本国家的国家风险水平进行综合评价。通过主成分的提取,在简化分析结构的同时可以抓住分析的重点。本文将49个样本国家作为观测样本,各样本国家的22个二级指标构成一个n×p阶观测矩阵,记为X,考虑到原始指标在量纲和数量级上的差别,需要对原始指标进行Z-score标准化处理。

首先,对处理后的样本数据进行主成分分析法的适用性检验,检验的结果显示KMO=0.708>0.6,说明各变量之间的偏相关性较好;Bartlett球形检验的显著性sig<0.05,应该拒绝各变量独立的原假设,适合进行主成分分析。其次,本文对标准化后的数据进行主成分分析,根据总方差分解情况,提取了特征值大于1的7个主成分。提取的7个主成分的累计方差贡献率达到73.606%>70%,说明提取的主成分对原数据信息有较好的解释能力,变量丢失信息较少。结果显示,F1主要和X1、X2、X3、X4呈现较强的正相关,这4个因素均是政治制度风险的二级指标,因此第一主成分可以看作政治因子;F2主要和X5呈现较强的负相关,和X10、X16成较强的正相关,这3个变量主要为和对华关系相关的风险指标,因此第二主成分可以看作对华政策因子;F3主要和X7、X17呈现较强的正相关,因此,第三主成分可以看做经济因子;F4主要和X18、X20呈现较强的正相关,这两个指标均为社会文化风险二级指标,因此第四主成分可以看作社会因子;F5主要和X6呈现较强的正相关,F6主要和X11呈现较强的正相关,F7主要和X14呈现较强的正相关,分别可以看作对华限制性因子、对华经济融合因子和金融因子。最后,根据主成分载荷矩阵求出各个主成分的系数,各个主成分系数为各主成分载荷量除以各自的主成分特征根的算术平方根。根据各主成分表达式,将标准化的原始数据带入主成分表达式中得出各样本国家在各主成分上的得分,并构造综合评价函数(4):

(4)

综合评价函数中,以每个主成分所对应的特征值占所提取的7个主成分特征值之和的比值作为各主成分的权重,由此得到各样本国家的综合得分。综合评价函数表达式为:

Ftotal=0.338F1+0.173F2+0.137F3+0.112F4+0.093F5+0.081F6+0.066F7

(5)

综合评价函数表达式显示前四个主成分权重更高。各主成分的得分越高,说明该样本国家在该因子上表现越理想(13)为节省篇幅,此部分计算结果略去,作者留存备查。。计算结果显示:F1政治因子得分排名靠前的分别是新加坡、捷克和卡塔尔,排名靠后的分别是阿富汗、伊拉克和乌克兰;F2对华政策因子得分靠前的分别是乌克兰、俄罗斯和印度尼西亚,排名靠后的分别是伊拉克、阿富汗和不丹;F3经济因子得分靠前的分别是蒙古国、新加坡和马来西亚,排名靠后的分别是马其顿、保加利亚和罗马尼亚;F4社会因子得分靠前的分别是蒙古国、黑山、保加利亚,排名靠后的是卡塔尔、缅甸和越南。综合评价得分值越高,国家风险越低,综合评价效果越好,货币合作的可行性越高;反之,国家风险越低,综合评价效果越差,货币合作的可行性越低。综合得分排名靠前的5个国家分别为新加坡、卡塔尔、文莱、马来西亚、格鲁吉亚,排名靠后的5个国家为阿富汗、伊拉克、缅甸、孟加拉国和尼泊尔。

五、“一带一路”沿线国家的聚类分析

综合上文的评价分析结果,本文以各样本国家四类风险的Ci值得分及综合得分作为聚类分析的5个指标,对沿线国家进行K均值样本聚类分析。本文将样本国家分为5类:1—5类分别表示国家风险水平为很低、较低、中等、较高和很高。K均值样本聚类分析中,首先需要确定5个聚类中心,初始聚类中心由Spss软件根据数据情况和指定的类数自动确定,依次计算每个样本到各类中心点的欧氏距离。经过4次迭代,所有类中心的最大绝对坐标变动为0,实现收敛,初始中心之间的最小距离为0.83。最后的聚类结果整理如表5所示。

(表5) 聚类分析结果

从表5可以看出:低风险和较低风险国家分别为蒙古国和新加坡;中等风险的国家中,有5个东盟国家,7个西亚国家,1个南亚国家,1个中亚国家,4个独联体国家,6个中东欧国家;较高风险的国家中,有2个东盟国家,3个西亚国家,4个南亚国家,1个中亚国家,3个独联体国家,5个中东欧国家;高风险的国家有5个。在地区分布上,新加坡、马来西亚、泰国、印度尼西亚等多数东盟国家的国家风险水平相对较低,但不同国家在四类风险表现上存在一定的差别。中国和东盟地区多数国家的货币合作基础较好,已经形成了一定的人民币交易网络,货币合作的可行性较高;西亚地区的约旦、黎巴嫩、埃及、伊拉克的国家风险水平比较高,货币合作推进面临的障碍较多。南亚地区的国家都属于较高风险和高风险国家,政治制度风险、宏观经济风险和社会文化风险都比较高,货币合作进程中可能会面临较多障碍。东亚蒙古国的国家风险水平很低,货币合作的可行性较高。中亚和独联体国家中,部分国家如哈萨克斯坦、俄罗斯,和中国经贸联系紧密,社会文化交流比较频繁,国家风险水平相对较低,货币合作的可行性较高;部分国家如塔吉克斯坦、乌克兰,政治制度风险较高,经济发展比较低迷,货币合作的可行性较低;中东欧多数国家属于中等风险类型,整体风险水平相对可控,位于巴尔干半岛的马其顿、阿尔巴尼亚等部分国家的风险水平相对较高,货币合作的难度较大。现阶段,沿线多数国家属于中等风险和较高风险类型,表明中国和沿线国家的货币合作尚处于初级阶段,面临的制约性因素较多。但很高风险类型的国家数量较少,风险水平相对可控,未来货币合作进一步推进的可行性较大。部分较高风险和少数高风险国家需要根据实际情况,有针对性地制定不同层次的长期货币合作方案。

根据聚类分析结果,本文发现“一带一路”沿线国家的国家风险地理分布呈现出纺锤形走势:东亚、东盟、中东欧、西亚四个区域多数国家的国家风险水平相对较低,风险水平相对可控,货币合作的可行性较高;独联体、中亚和南亚三个区域多数国家的国家风险水平相对较高,尤其是南亚地区,货币合作面临的障碍较多,货币合作的可行性较低。

六、结论与建议

本文通过实证研究得出以下主要结论:(1)政治制度风险、宏观经济风险、金融市场风险、社会文化风险水平最低的沿线国家分别为新加坡、蒙古国、格鲁吉亚和蒙古国,最高的分别为伊拉克、土耳其、越南和伊拉克。(2)总体来看,“一带一路”沿线国家的四类国家风险单项评价结果为:宏观经济风险处于较高风险和高风险的区间之间,政治制度风险和社会文化风险处于中等风险区间,金融市场风险处于较低风险区间。(3)主成分分析法综合得分显示,国家风险水平最低的5个沿线国家为新加坡、卡塔尔、文莱、马来西亚、格鲁吉亚,国家风险水平最高的5个国家为阿富汗、伊拉克、缅甸、孟加拉国和尼泊尔。(4)聚类分析结果显示沿线多数国家属于中等风险和较高风险类型,中国同沿线国家的货币合作尚处于初级阶段,但很高风险类型的国家数量较少,风险水平相对可控,具备进一步推进货币合作的潜力。“一带一路”沿线国家的国家风险地理分布格局呈现出区域异质性特征。

基于研究结论,本文提出以下对策建议,以推进中国同“一带一路”沿线国家之间的货币合作,加强国家风险防范:

第一,中国需要通过“五通”建设进一步加强同沿线国家的经贸联系、金融合作和社会文化交流,构建多层次交流机制,降低货币合作的整体风险水平。针对沿线不同区域国家风险水平的差异,中国应积极倡议、推动构建多层次、动态的货币合作安全网,促进中国和沿线国家货币合作的长期稳定发展,增强人民币的区域优势。

第二,沿线多数国家的风险水平相对可控,系统性风险的防范至关重要。2020年以来,新冠疫情的全球扩散、经贸和地缘政治的交织冲突、其他政治黑天鹅和灰犀牛事件都有可能加大沿线国家的经济下行风险,加剧经济发展的波动性和金融市场的脆弱性,同时失业率上升可能会引发社会动荡,这些不利因素都可能会对货币合作产生重大冲击。目前,沿线国家内部缺少健全的制度管理体系,也不具备集中性的风险信息整合、资源统筹、决策协调机构,因此,建立沿线国家整体的国家风险预警机制势在必行。

第三,现阶段,针对“一带一路”沿线各地区不同等级的国家风险水平,可采取有针对性的推进方案和手段。对于多数国家属于较低风险等级的地区(东亚、东盟、西亚、中东欧地区等)可以率先推进更深层次的货币合作,同时需要设立各地区的风险监测系统,重点监测各地区的高风险区间;对于部分国家属于较低风险等级、部分国家属于中等及以上风险等级的地区(中亚和独联体地区),可以从这些风险相对较低的国家入手,以点带面辐射更多的地区和国家;对于多数国家属于较高风险等级的地区(主要包括南亚地区),未来的首要任务是增强政策协调和区域组织合作、治理机制建设降低风险等级,增强货币合作的可行性。

第四,1、2、3类国家的风险水平相对可控,货币合作推进的难度较低,可以通过进一步扩大双边本币结算、投资、信贷、货币互换规模,推进中国和这些国家的货币合作迈向更高阶段;4、5类国家的风险水平相对较高,需要通过推进双边合作协议的签署、建立监管机构的信息互通交流平台,及完善双边国家风险评价、担保、监管机制建设等举措,解决货币合作面临的主要困境。

第五,未来在中国同沿线国家开展区域货币合作的进程中,可尝试构建国家风险防范体系,保障区域货币合作的顺利开展,提高区域货币合作推进的可行性。国家风险防范体系的构建可以考虑从构建货币合作的风险防范协调机制、开展货币合作国家风险的信息收集和共享工作、实施货币合作国家风险的预警管理、做好货币合作国家风险的应急处理等方面进行落实。

猜你喜欢

现代仪器与医疗(2022年3期)2022-08-12

英语文摘(2021年6期)2021-08-06

文化创新比较研究(2020年8期)2021-01-22

小学生学习指导(低年级)(2019年5期)2019-04-29

小学生学习指导(低年级)(2018年4期)2018-03-12

中国工程咨询(2015年5期)2015-02-16

中国卫生(2014年11期)2014-11-12

法人(2014年1期)2014-02-27