精细化成本管理在房建工程经营成本管控中的应用

2022-11-16 10:55黄威

中华建设 2022年11期

黄威

房地产行业在国家经济发展中占据着非常重要的地位,特别是城市化进程的加速,愈发刺激了房地产行业的发展,房地产行业内部的竞争也愈发激烈,而房建企业想要提高自身核心竞争力,必须加强成本管理,保证每一个房建项目经济效益和社会效益。同时作为房建企业,在日常经营和发展中,还要积极进取,努力学习其他企业成功的管理经验,更新自身管理理念,善于应用精细化成本管理模式,通过科学配置资源,以最低的成本,高效完成房建项目的建设。

本文探讨房建工程项目管理工作中精细化成本管理的必要性,论述施工设计中应用精细化管理的模式和依据,成本费用控制系统的完善,以及实行精细化成本管理的要素。在房建工程成本管理工作中,渗透精细化管理模式,可以大大提升房建工程成本管理的成效。

一、工程案例

北京市海淀区中关村西区的SM大厦项目,占地面积4800m2,建筑面积59286m²。项目建设高度75m,分为地上和地下2个部分,其中地上19层,地下4层。工程结构类型为钢骨混凝土框架钢筋混凝土核心筒混合结构。

二、精细化成本管理的必要性

项目建设前期,项目部对项目的建设场地进行了充分调查。调查发现,该工程项目施工场地面积较为狭窄,和施工任务相比,工期相对紧张,再加上该房建项目结构形式较为复杂,给项目管理工作带来较大难度。不仅如此,该房建项目合同要求质量目标必须达到长城杯、鲁班奖的标准,因为周围有很多已经投入使用的建筑物,所以项目施工场地要达到北京市安全文明标准化工地要求。该项目开工前,项目部对项目进行了科学的成本预测和分析。经过分析发现,项目土建成本预计亏损2525万元人民币。由于施工难度较大,项目部面临巨大的成本压力。针对各种不利局面,项目部决定将精细化成本管理模式引入到该项目的成本管控工作中来,希望可以扭亏为盈,而如何将精细化管理模式贯穿到施工管理工作的全过程,成为该项目管理工作的重点。

三、精细化成本管理的应用

1.施工设计中应用精细化管理模式

施工设计环节中,精细化管理模式主要分为2个方面。一是在施工图设计方面,针对土方支护和地基处理工作,项目部以原设计单位的施工设计为基础,联系了中建科学院,对该房建工程的CFG(Cement Fly-ash Gravel,水泥粉煤灰碎石)桩工程,进行了进一步优化设计,得到业主认可,认定价格为1140万元人民币,而该部分原有的施工设计中标价为902万元人民币,这样的优化设计为整个项目部创造了200多万元人民币的利润。另外一个方面是施工图深化设计,原设计钢结构施工阶段较为复杂,项目部同样咨询了中建科学院,对这部分进行深化设计,钢结构中标价为2813万元人民币,经过深化设计,分包结算价为2200万元人民币,这一深化设计增加收入610余万元人民币。

2.制定科学的成本管理依据

根据项目实际情况,编制了具体的成本管理文件,将其称为“3图1书”。3图包括:(1)管理差异分析图。汇总该项目管理者和项目执行单位的意见,确定该项目最合理的管理目标,关注设计管理。(2)主动控制技巧图。综合考虑项目资金预算和资金流动之间的平衡关系,从多个角度出发,做好资金的平衡性调控,根据成本和功能变化之间的关系,确定技术经济比重。在划分项目工作面的过程中,必须将专业设计截面和专业施工截面作为依据和参考。(3)隐性成本分析图。在项目正式实施前,就要做好项目隐性成本分析,比如材料采购成本误差,财务核算坏账、无法避免的固定资产等。另外,在对隐性成本进行计算过程中,还要考虑补贴成本和纠错成本2个方面。1书是指成本管理建议书:完成成本预算和项目规划后,将项目管理目标制定成文件,下发至各个部门严格执行。项目的招标管理,必须以招标策划和项目评估文件为基础,项目的合同管理必须以合同做台账和变更管理为基础。

3.建立完善的成本费用控制系统

在SM房建项目成本管理工作中,想要更好地渗透精细化管理模式,必须建立完善的成本费用控制体系,根据各个环节细化成本管理内容。在建立成本费用控制体系过程中,应该综合考虑预算主体、预算科目、预算维度、预算控制、审批流程、资金支付等内容,做好预算控制。在房建项目实施过程中,建立完善的成本费用控制系统,可以修正成本管理滞后性问题,具体包括以下内容:

建立精细化设计房建项目预算系统。精细化设计房建项目预算管理体系,可以避免传统房建项目管理工作中因为使用相同会计科目带来预算难执行的问题,而完整的预算体系一般包含以下4方面内容:

(1)预算主体、预算科目、预算维度。对于任何一个房建项目来说,加强成本控制,必须从基础工作和基础部门做起,必须全面考虑预算的维度。同时在设定预算科目的时候,也要注意细化原有的预算科目,做到责任到人,确保每一项成本费用都处于管理体系中。

(2)编制总体费用预算,根据该项目实际情况编制总体费用预算,严格控制总体费用的使用和支出,务必保证项目的实际支出和成本费用预算之间没有过大的差距。作为项目费用的动支审批人员,在实际工作中,必须清晰认识自己的职责和权限,严格按照规定做好每项费用的审批工作。

(3)明确费用报销管理流程,开展费用报销类业务的过程中,首先应该判断费用是否属于公用性质,在报销前必须弄清资金的归属问题,了解具体的报销标准,避免财务方面出现报销误差。

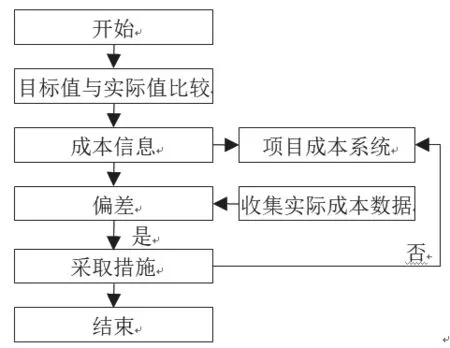

(4)加强项目费用控制系统和项目其他外围系统的工作,保证成本精细化管理效果。具体到工作中,首先在总账预算系统中导入审核成本、费用预算数据等内容,建立总账系统和费用控制系统之间的信息连接,为实现房建项目成本预算管理打好基础。房建工程成本精细化管理流程见下图1。

图1 房建工程成本精细化管理流程

4.对每一个成本要素实行精细化管理

(1)材料费控制

在SM项目的总成本中,施工材料的购买资金占比较大,为此,加强材料费用的精细化管理至关重要。因为项目地处北京,信息发达,交通便利,在施工材料的采购环节中,可以灵活选择采购方式和合作企业,考虑到该房建项目的特殊性,项目部在采购集采物资材料时,以区城招标采购、战略采购为主要渠道,以竞争性谈判为辅。在非集采物资材料的采购过程中,则结合电子商务和询质比价2种方式进行,针对不同材料选择不同采购方式的主要目的是压低采购成本。

项目实施过程中,要合理控制施工材料的消耗数量,针对每种施工材料,制定定额标准,严格按规定发放施工材料。建立施工材料分批领用制度,加强动态性监督和检查,一旦发现施工材料的领用存在超限额的问题,立即进行调查,了解材料领用超限额的原因以及超额领取的材料的去向,如果超限额原因和超额领取的材料去向不合理,应该追求相关人员的责任。另外,在施工现场,还有很多没有采取定额管理的施工材料,对于这类材料,应该制定科学的管理计划,采购这些材料前,采购部门必须结合项目实际情况以及以往经验,准确地预估材料需要购买的数量,然后根据每个部门的施工任务情况,发放材料。

房建项目施工过程中以及房建项目施工完成后,都会产生很多废弃的材料。加强废旧材料回收管理,是控制材料费用的有效手段。作为房建项目施工人员,以保证施工质量为基础,在实际施工中,必须有计划地做好材料的采购和使用工作。

在SM项目中,施工材料费用控制最为明显的部分就是顶板模板施工方案的优化设计,项目部经过多方分析和商议,决定应用新工艺,采用新型数字化刚性模板支撑体系代替传统顶板模板,因为新型模板支撑体系属于全钢构造,这种结构更加稳固,同时操作更加简便,可大大提升材料周转使用率,同时在节约时间成本以及降低资源浪费方面都做出了积极的贡献,可以说新型工艺的应用,大大降低了该项目的施工成本,提高了项目的经济效益。经过测算后发现,经过优化的顶板施工方案需要应用钢龙骨75t,租费7.1万元人民币,而钢龙骨的应用较传统木方应用的成本要节省50%左右,成本节省数额达60余万元人民币。

(2)人工费用的精细化管理

房建工程的建设规模较大,施工任务较多,所以投入的人力资源也是非常庞大的,针对房建项目的人力资源,采取精细化管理控制方式,有助于实现成本管理目标。另外,该项目有部分项目以分包的形式包给其他分包商,对于分包项目,必须建立精细化的管理模式,签订正式的分包合同,保证分包工作效率,在项目部建立和精细化管理配套的激励制度,激发员工参与成本精细化管理的热情。

5.固定资产的精细化管理

房建项目施工,离不开机械设备的应用,而在项目部中,机械设备等都属于固定资产,施工机械设备的采购和租赁成本,是项目总成本中非常重要的一部分,所以加强固定资产的精细化管理也是非常有必要的。具体来说,对投入项目使用的机械设备的使用费用、租赁费用以及折旧费用,采取精细化管理模式进行管理,保证机械设备可以保持良好运行状态的同时,促进房建项目顺利有序完成施工。另外,精细化管理模式可以很好地规划设备资源的应用,避免房建项目实施过程中,机械设备出现闲置问题,从而提高施工机械设备的应用效率。

6.制定精细化的项目考核制度

想要实现成本精细化管理目标,除了以上内容,还要建立和精细化管理制度配套的考核制度,建立完善的奖惩机制,将项目完成情况作为考核依据,对每项施工任务、每个施工环节以及工作人员的实际工作情况进行绩效评估,并将评估结果作为奖惩依据,提高员工积极性,优化精细化管理效果。

四、结束语

综上所述,对于任何一个房建项目,想要实现经济效益,必须通过项目部全员的能力。SM房建项目,施工前测算的预亏2525万元人民币,在项目实施过程中,引入精细化成本管理模式,实现盈利586万元人民币,结构工期加快33d,不仅项目成功完成,还证明国内企业在项目成本管理工作中取得了巨大的突破。

猜你喜欢

城市轨道交通研究(2022年5期)2022-11-25

医院管理论坛(2022年8期)2022-10-14

建材发展导向(2022年10期)2022-07-28

房地产导刊(2022年5期)2022-06-01

活力(2021年6期)2021-08-05

人大建设(2019年4期)2019-11-17

中国外汇(2019年21期)2019-05-21

人大建设(2017年4期)2017-07-21

现代经济信息(2016年27期)2016-12-16

海外星云(2016年7期)2016-12-01