几种不纳入收入核算的现金流入业务

2022-11-16 08:22吴玉平

农村财务会计 2022年9期

□ 吴玉平

在实际工作中,村集体收取资源性资产和公墓穴位有偿使用费、退回的违规违纪资金等几类业务,能够为村集体带来现金流入,但这些“收入”不能全部纳入收入类科目核算,下面举例说明。

一、资源性资产有偿使用费

【例1】某村为增加村集体收入,通过拍卖“四荒地”使用权收入5万元,通过村集体经营性建设用地入市收益2万元,收取农户超面积有偿使用费1万元。会计分录如下:

收到拍卖款

收到建设用地入市收益

收到农户超面积有偿使用费

二、公墓穴位有偿使用费

【例2】2021年某村公墓建设正式完工,并投入使用,2022年收到农户墓穴使用费3万元,收到邻村农户墓穴使用费4万元。会计分录如下:

2022年收到本村农户墓穴使用费

收到邻村农户墓穴使用费

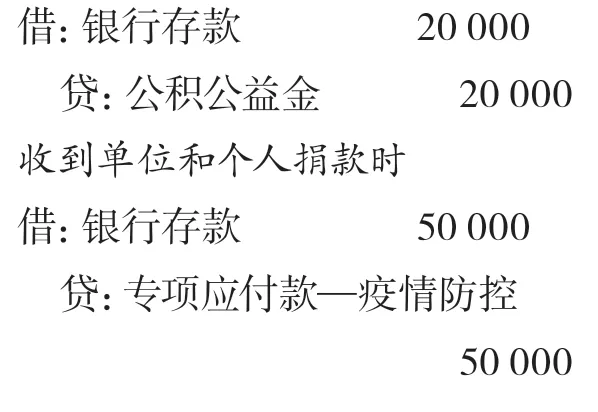

三、个人和单位捐助赞助款

【例3】某村于2021年5月收到某慈善机构捐款2万元用于日常开支;2021年7月收到单位和个人捐款5万元,用于新冠疫情防控工作。会计分录如下:

收到某慈善机构捐款时

四、房屋等固定资产出售款

【例4】某村有一座废弃阳光小学校舍,账面原值10万元,累计折旧5万元,后通过拍卖获得收益20万元,存入银行。会计分录如下:

清理固定资产

取得卖价20万元

结转固定资产净收益15万元

五、委托村集体流转的土地流转租金

【例5】某村收到联享农民专业合作社土地流转租金5万元,应付给农户土地租金4.8万元,差价0.2万元作为村集体收入。会计分录如下:

收到租金时

代发租金时

结转差价0.2万元

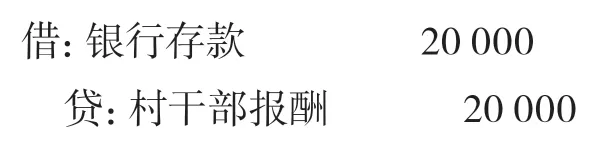

六、退回的违规违纪或其他资金

【例6】在2021年度村(社)纪检巡察中,巡察发现2021年8月某村违规发放村干部报酬2万元,2020年未及时收取店面租金1万元。2021年12月,责令退回违规发放的村干部报酬2万元,追收租金1万元。会计分录如下:

退回村干部报酬

收到租金时

猜你喜欢

第二课堂(小学版)(2022年2期)2022-04-23

英语文摘(2021年9期)2021-11-02

考试与评价·七年级版(2020年4期)2020-10-23

民间故事选刊·上(2018年12期)2018-12-12

中国知识产权(2018年10期)2018-11-02

祝您健康·文摘版(2018年12期)2018-05-14

中国知识产权(2018年3期)2018-04-13

科技知识动漫(2017年12期)2018-03-07

中国知识产权(2017年10期)2017-10-31

中国知识产权(2016年12期)2016-12-12