金融科技对我国商业银行盈利能力的影响

2022-11-15 11:37张定山

荆楚理工学院学报 2022年3期

张定山

(安徽大学 经济学院,安徽 合肥 230039)

0 引言

金融科技一词在中国被提出是在2011 年,在此之前纵然有许多互联网金融产品及业务创新,但是并没有被真正规范称作金融科技,金融科技纵使在我国发展年数较短,却在近几年当中,对整个经济社会产生了重大影响。 与此同时,作为整个经济循环系统中的重要保证,对推动金融市场活力有着重要作用,为社会各经济主体提供资金供给的商业银行,不可避免地受到了金融科技的影响。 金融科技既可以对商业银行转型升级起推动作用,这既提高了商业银行的综合竞争力,又给商业银行的经营发展带来了许多挑战。 而各个商业银行也意识到了众多金融科技技术的重要作用,并将其运用到自己的业务中。

在变化日益迅速的经济活动中, 要保持商业银行的发展活力, 既需要关注商业银行的风险控制问题,更多的也要确保商业银行的盈利能力持续稳定,这样才能更好的为国家经济服务。 基于以上现实发展背景,本文利用2015~2020 年共42 家不同类型商业银行数据,研究金融科技发展对我国商业银行盈利能力带来的影响。

1 文献综述

金融科技最早还是作为互联网金融的形态出现,而互联网金融正式发展是以2015 年3 月的政府工作报告为标志的,“互联网+”的概念正是在此次报告中被提出并制定了。 随后一直到2019 年8 月,第一份较为科学完备的金融科技发展计划由中国人民银行在《金融科技(FinTech)发展规划(2019~2021 年)》中提出。近两年关于金融科技发展的规划也更加明确具体,商业银行在业务发展和创新上也不断加强对金融科技的应用。

关于金融科技对商业银行盈利能力的影响,熊健等[1]将金融科技的影响分为挤出效应和技术溢出效应,通过研究金融科技在这二者之中的影响效应来分析金融科技对商业银行经营绩效的影响,认为总体上金融科技的技术溢出效应要小于挤出效应,因此给银行经营绩效带来了负面影响,同时金融科技的影响作用还具有时间性, 即金融科技的挤出效应和技术溢出效应随着金融科技发展时间的变化而呈现出前者不断减小后者不断增强的影响变化。 何锐[2]认为金融科技对商业银行的冲击主要体现在业务和发展经营方面,金融科技对二者都带来了明显的抑制影响,银行可以接收的顾客数量慢慢减少,银行的市场竞争力也不断下降。刘孟飞等[3]通过使用中介效应模型,从收入来源、收入结构等多个方面出发,从研究互联网金融入手,认为整体上互联网金融对商业银行的盈利能力造成的负面影响大于积极影响。李向前等[4]通过建立利润效应、风险管理效应、转型效应三个假设进行分析,认为金融科技对影响商业银行盈利能力具有负面影响,伴随着金融科技的发展,商业银行和众多非银行金融机构在开展业务和服务过程中的竞争压力不断增大,导致商业银行盈利能力下降。王均山[5]将商业银行盈利能力集中在零售业务研究上,认为金融科技对我国商业银行零售业务盈利水平的影响呈现“U 型”,即早期金融科技的发展会阻碍商业银行业务发展,减少商业银行零售业务的盈利,到了中后期,金融科技可以提高商业银行盈利。顾海峰等[6]将金融科技发展水平用第三方支付进行替换,认为第三方支付通过对商业银行存款期限的影响进而冲击银行的盈利收入,同时第三方支付对城农商行盈利能力的影响最小,对国有商业银行的影响适中,对股份制银行影响最大。

关于金融科技对不同类型商业银行盈利能力影响方面,王奕婷等[7]认为在金融发展水平较高的地方,金融科技对大型商业银行的影响更加显著。 李永田等[8]将商业银行进行分类研究,认为不同类型商业银行受到金融科技发展的影响程度也不同, 金融科技对非国有制银行的影响小于对国有制银行的影响。王海军等[9]从不良贷款风险角度研究金融科技对商业银行盈利能力的影响,认为金融科技对中小银行的风险冲击更大,进而对中小银行盈利的冲击也更大。 于凤芹等[10]认为金融科技对规模较小的中小银行冲击有限。

对以上文献进行研究,本文发现金融科技虽然发展势头迅猛,但是其对商业银行带来的负面影响要大于积极影响,金融科技对商业银行盈利能力的影响冲击是多方面的,主要表现在银行业务发展和风险管理两个主要方面,其中业务发展表现为收入结构、利润来源和转型发展方面。 在金融科技异质性影响方面,主要将商业银行分为大型银行和中小银行,并没有进行详细的分类,且金融科技对中小商业银行的冲击大于大型商业银行。 基于以上学术界诸多研究,本文提出以下假设:

假设1:金融科技的发展降低商业银行盈利能力。

假设2:金融科技对不同层次商业银行盈利能力影响程度不同。

综上,当前的文献大多数是将商业银行的盈利能力作为商业银行绩效发展的一个指标,或者是从信贷结构等方面间接性研究商业银行的盈利能力。本文的创新点在于集中研究商业银行的盈利能力,采取的指标代理变量也于银行盈利方面关联紧密,且选择变量时也避免了重复选择,并以最新的数据进行支撑,时间跨度也较大。

2 实证研究设计

2.1 样本选择与数据来源

对于商业银行的数据,本文一共选取了2015~2020 年42 家的数据,其中包括国有商业银行6 家、股份制银行9 家、城市商业银行17 家以及农村商业银行10 家。 对于个体数据指标,来自各大银行历年年报和国泰安数据库手动整理。

2.2 变量

2.2.1 被解释变量

商业银行盈利能力。 现有文献中对商业银行盈利能力指标的选择上有两种,主要参考内容为张广鑫[11]选取的净资产收益率ROE 和刘悦[12]选取的总资产收益率ROA,考虑到净资产收益率ROE 更多是对公司股东权益的反映,是银行对自有资本金的利用程度,并不能代表商业银行的整体盈利水平,故本文最终将商业银行盈利能力的回归代理变量确定为总资产收益率ROA。

2.2.2 解释变量

金融科技发展水平(FinTech)。 金融科技发展水平是用金融科技指数来代替的,对于金融科技指数的确定,现有的文献中总体上有两种选择方式,一种是参考沈悦等[13]的文本挖掘法,将金融科技划分为四个一级指标和十二个二级指标关键词,在搜索引擎中挖掘关键词,最后进行处理得出金融科技指标。第二种方式是参考邱晗等[14]做法,采用北京大学数字金融研究中心编制的数字普惠金融指数,该指数是其与蚂蚁金服合作并利用蚂蚁用户服务数据,同时涉及到金融科技的覆盖广度、使用深度和数字化程度三个指标体系构建而成的。考虑到文本挖掘法确定的关键词,会随着年度的变化产生新的金融科技关键词,会出现数据不够全面的问题,本文决定选择北京大学数字金融普惠指数作为金融科技指数的替代变量,同时为了减少误差,并对其取对数处理。

2.2.3 控制变量

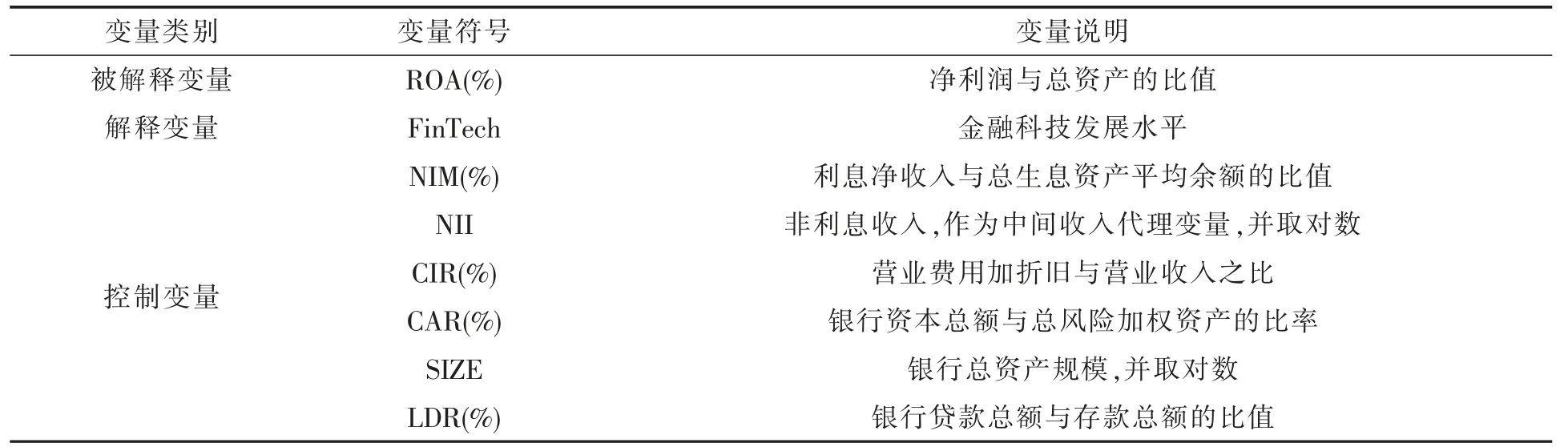

商业银行获取盈利的最大来源还是依托于传统的存贷款资金利息差额, 这涉及到商业银行的利息收入,因此参考邱晗等[14]观点,选取净利息收益率(NIM)作为银行利息收入的替代变量;同时近些年来中间业务收入也成为商业银行盈利来源的重要补充,因此选择非利息收入(NII)作为控制变量,并取自然对数;选择成本收入比(CIR),反映商业银行获得收入的能力大小。参考李运达等[15]和王蕊等[16]观点,选取资本充足率(CAR),反映银行的整体资产质量;选取银行总资产,并进行对数处理(SIZE);选取存贷比(LDR),反映银行资产的流动性大小。 变量及说明如表1 所示。

表1 变量及说明表

2.3 模型设计

为准确研究金融科技发展对我国商业银行盈利能力的影响水平, 本文参考近些年学者们的相关研究,建立以下回归模型进行实证分析:

其中ROAit代表的是商业银行的盈利能力,i 代表的是第i 家银行,t 代表的是年份;β 代表的是估计系数;ut代表的是个体异质性,εt代表的是随机扰动项。

3 实证结果分析

3.1 描述性统计

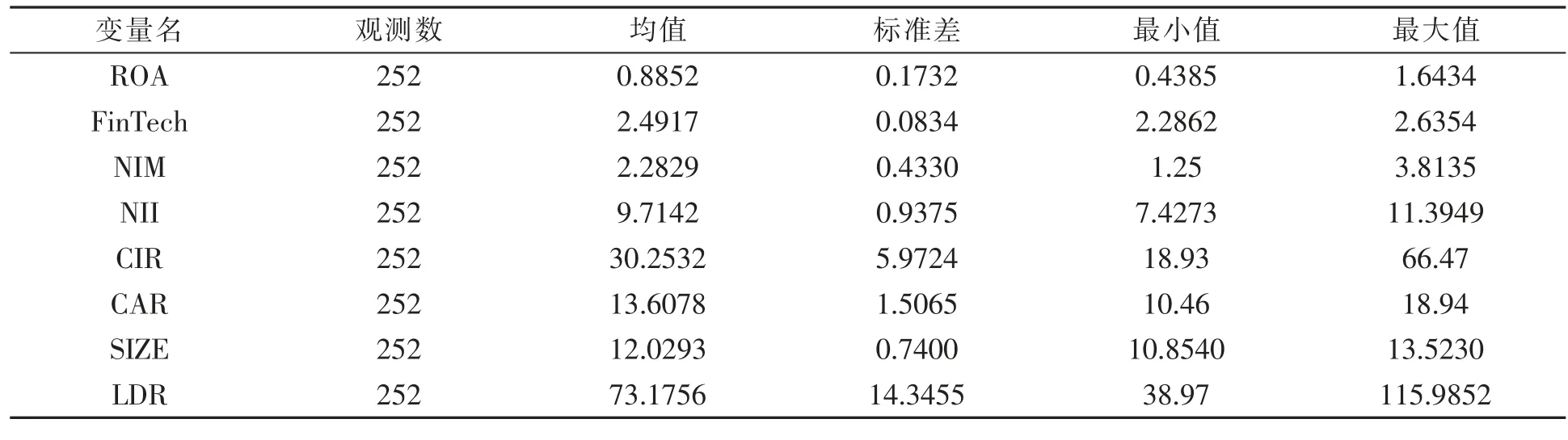

表2 是本文选取的各个变量的描述性统计,观测数都为2015~2020 年42 家商业银行的252 个观察数。

表2 各变量描述性统计表

由表2 可知,ROA 的均值数为0.885 2, 但是最小的总资产收益率和最大的总资产收益率分别为0.438 5 和1.643 4,差值较大。 金融科技指数的均值为2.491 7,在进行对数化处理之后,误差缩小较多。控制变量中, 成本收入比 (CIR) 的最小值和最大值达到了将近50 的较大差异, 剩下的净利息收益率(NIM)和非利息收入(NII)以及资本充足率(CAR),存在较小的差异。 存贷比(LDR)的最大值与最小值有着约77 点的差距,银行总资产规模在进行对数化处理后差距较小。

3.2 回归结果分析

本文中,采用的是银行个数为42,年份为6 的短面板数据,同时也是平衡面板数据。 选择模型一共有两种,一种是固定效应模型,另外一种是随机效应模型,为验证两种选择的适当性,本文对模型进行豪斯曼检验,检验结果中p 值为0.000 0,因此模型强烈拒绝原假设“H0:ui与解释变量不相关”,故应该拒绝随机效应模型,使用固定效应模型。

固定效应模型回归结果如表3 所示。

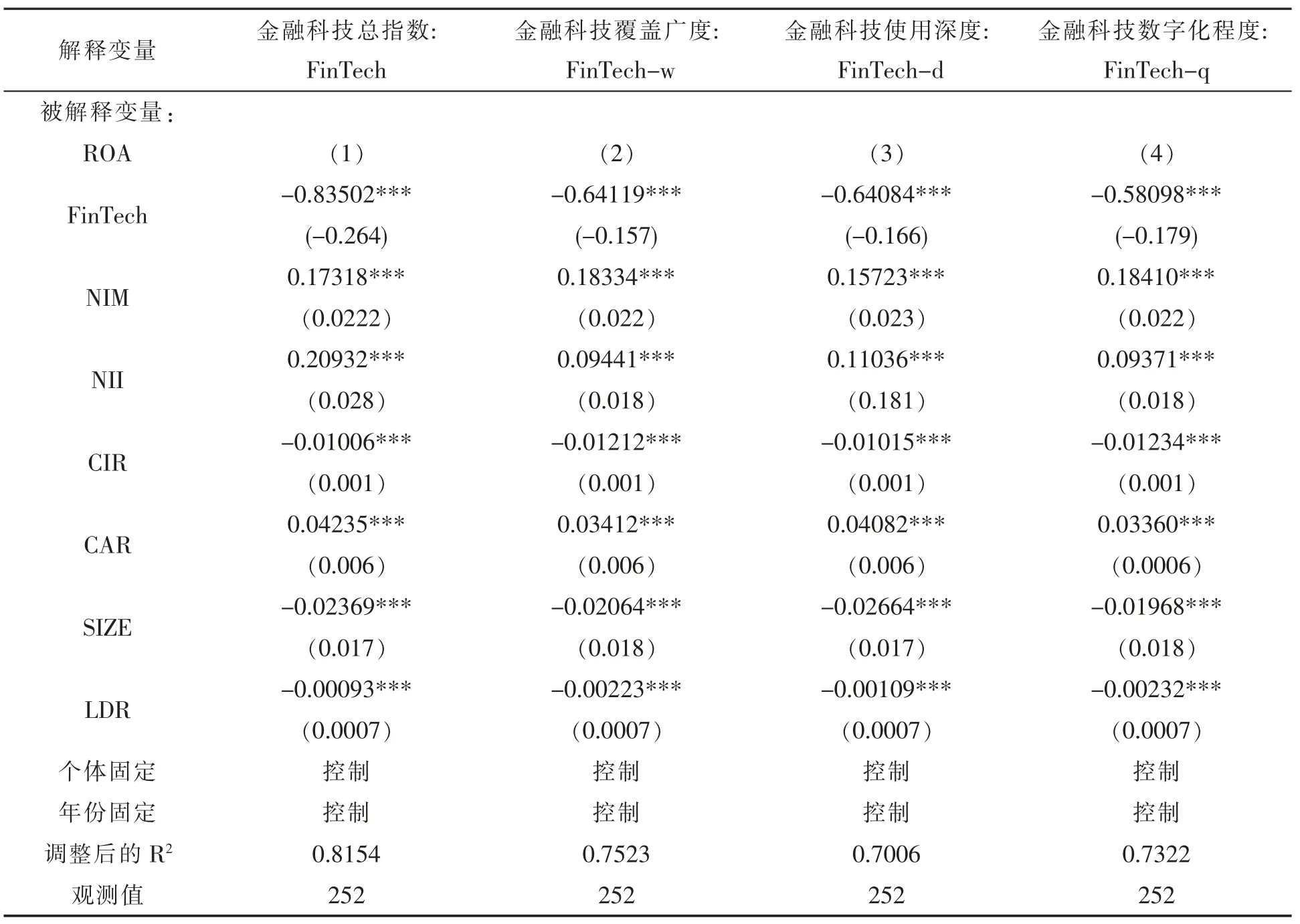

表3 固定效应模型回归结果表

由表3 可知,第(1)列结果显示的是金融科技总体发展水平的影响大小,用金融科技总指数即北大数字金融普惠总指数反映金融科技发展水平来进行回归,而被解释变量ROA 即为银行盈利水平,回归系数为-0.835 02,显著为负,证明了假设1 的合理性,说明我国商业银行盈利能力受到金融科技发展的负面影响。 第(2)列、第(3)列和第(4)列是对金融科技总指数进行细分,分别从覆盖广度、使用深度和数字化程度三个一级维度方面进行回归,这三个方面的回归系数分别为-0.641 19、-0.640 84、-0.580 98,系数也显著为负,与总指数的结论保持一致,也支持主回归分析的稳定性和可靠性。

在选取的样本数据中, 金融科技指数会随着年份的增加而变大, 说明金融科技的发展程度越来越高。主回归结果中,金融科技的发展,会对商业银行的净利息收益和中间业务收入带来积极影响,即金融科技的提高会使商业银行的利息收入和中间业务收入增加, 考虑的原因是金融科技的应用一定程度吸引了比以前更多的客户,客户增加了在银行的储蓄,同时便利灵活的服务也更加容易让客户满意,客户便提高了对银行的满意度,有金融服务时便加强了银行的联系,从而提高了银行的非利息收入。 成本收入比随着金融科技的发展降低,说明金融科技的发展一定程度上减轻了商业银行的成本压力,但是金融科技对商业银行的总规模和存贷比造成了负面影响。与总规模成反方向影响,考虑的原因可能在于金融科技的运用提高了资金的流动能力,使得银行可吸收到的大量资金比之前减少;金融科技对存贷比的负面影响考虑的原因是商业银行与其他金融机构相比,对金融科技的运用程度不够,需要大量资金的资金需求者可以利用金融科技向金融机构获得更加灵活的资金,从而使得商业银行处于劣势。

总体而言,金融科技的发展抑制了商业银行盈利水平的提高,可能的结果是金融科技发展使得与商业银行存在竞争业务的各大金融机构, 带来了更大的便利, 这使得金融机构挤压了商业银行的利润空间。 一方面,商业银行的利润最大来源仍然是存贷款资金带来的利息差额收入,在存贷款方面对金融科技的利用率较为有限,同时商业银行在中间业务,即商业银行作为中间人或者代理人的角色为顾客提供各项金融服务并获得报酬的一系列经营活动, 商业银行在这些中间业务办理上的竞争力并没有各大金融机构强;另一方面,根据传统的“二八定律”,即商业银行20%的重要客户提供了80%的利润,剩下的80%的普通客户提供了20%的利润,传统商业银行为保证自己的利润最大化,这些银行将注意力都放在了争夺重要百分之二十客户身上,而忽视了剩下百分之八十的长尾客户,专业的金融机构凭借其独有的业务优势,利用金融科技更加便利的搜索自己的合适客户和所需信息,满足客户的多养护需求。

3.3 稳健性分析

为了使模型回归结果更加稳定,本文将反映商业银行盈利水平的被解释变量ROA 替换为ROE,对回归模型进行稳健性检验。

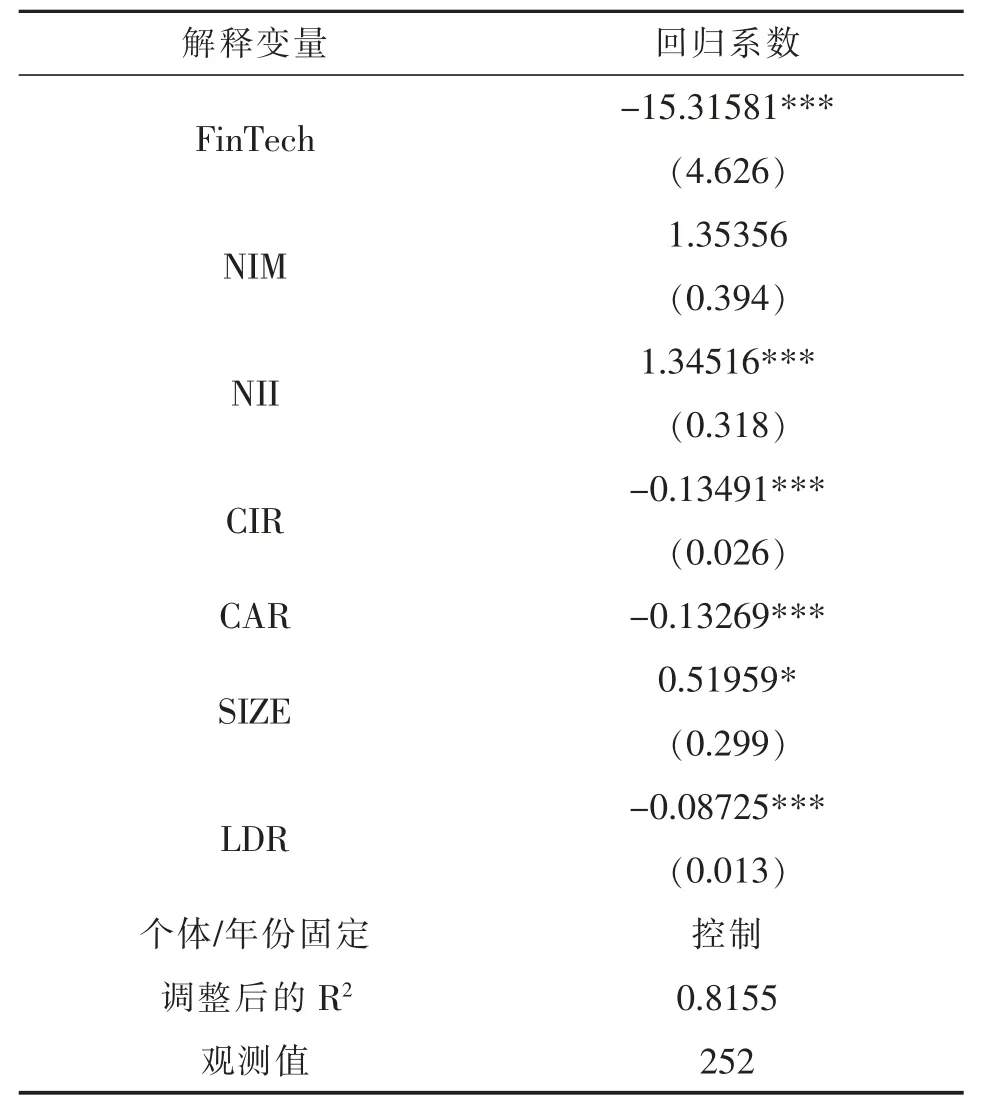

表4 即为将被解释变量ROA 替换为ROE 之后的主回归结果。

表4 稳健性检验回归结果表

由表4 可以看到金融科技发展水平对ROE 的影响系数为-15.315 81,仍旧显著为负,再次满足金融科技发展对商业银行盈利能力带来负面影响的结论。考虑到ROE 与ROA 相比,更加侧重于公司股东的权益收益,且ROE 比ROA 的值普遍较高,因此系数差距较大。

3.4 异质性分析

在上述主回归分析和稳健性分析上,都论证了金融科技发展对商业银行盈利能力造成负面影响,但是考虑到国有商业银行、股份制银行、城商行和农商行本身发展的不平衡,不同类型商业银行的规模大小和经营范围存在差异,因此对金融科技冲击大小也会不一样,故将商业银行按照不同类型进行异质性分析。

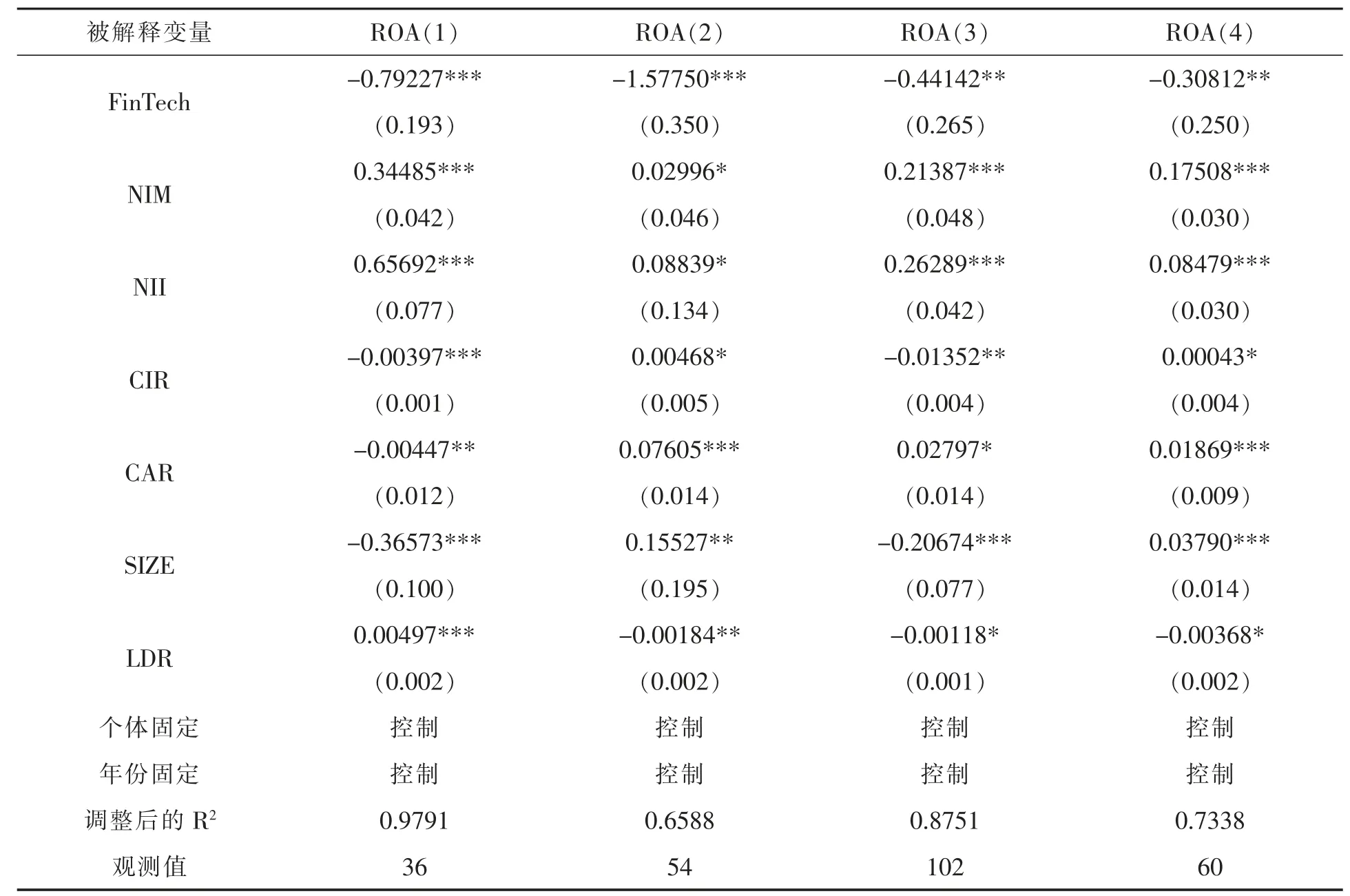

异质性回归分析结果如表5 所示,其中,ROA(1)代表的是金融科技发展水平的提高对我国六大国有商业银行盈利能力的影响回归结果,ROA(2)代表的是金融科技发展水平的提高对我国股份制银行盈利能力的影响回归结果,ROA(3)代表的是金融科技发展水平的提高对我国城商行盈利能力的影响回归结果,ROA(4)代表的是金融科技发展水平的提高对我国农商行盈利能力的影响回归结果。

表5 异质性回归分析表

由表5 可知,异质性回归总体而言与主回归结果保持一致,金融科技的发展给银行盈利能力带来了冲击,进一步从回归系数可以看出,金融科技的提高对我国国有商业银行和股份制商业银行的冲击要大于对城商行和农商行的冲击,尤其是对股份制银行来说,冲击力最大,故验证了假设2 的合理性,金融科技对不同商业银行影响力也不同。

对于实力较强的国有商业银行和股份制银行来说, 它们的经营范围覆盖较广泛, 尤其是股份制银行,为了不断提高竞争力,更进一步的开启了全国主要城市和地区的扩张步伐,对金融科技的使用也就越来越多,即金融科技对其盈利水平的影响也就越大。 对于城商行和农商行来说,这两类银行的经营范围比国有银行和股份制银行较小,大多是集中于其所在的城市或者地区,纵使有对外扩张的安排,但是范围还是太小,金融科技对其盈利能力造成的负面影响也就更小。

4 结论及对策

金融科技自正式提出以来,发展态势就越来越强势,金融科技对我国经济也带来了越来越明显的影响,本文将金融科技发展水平的代理变量确定为与大众生活密切相关的数字普惠金融指数,发现(1)金融科技的发展对我国商业银行盈利能力造成了负面影响;(2)金融科技发展对不同类型商业银行造成的冲击也不同,与规模较大的国有银行和股份制银行相比,城商行和农商行盈利水平受到金融科技的冲击较小。

本文的研究结论,对于研究金融科技与商业银行盈利能力的适配具有实际意义,对于此本文提出一下几点建议:第一,商业银行应适度采用金融科技,而不能过度依赖金融科技。 商业银行要适时做出创新,将自己的业务更好的与金融科技相融合,推出更多的金融科技产品和服务,不必为了使用金融科技而全面应用金融科技,这样会适得其反。 第二,商业银行要利用金融科技搜索信息的低成本和数字化服务,为顾客提供更加便利的多样化服务,在保持资本雄厚的大型企业和个人顾客的同时,也要吸引更多的中小投资者,突破“二八定律”,做到兼收并蓄。 第三,商业银行要尽可能的与众多金融机构开展合作,金融机构在整个金融体系中发挥的作用越来越大, 同时其灵活的经营方式对金融科技的使用和利用率也较高,商业银行通过与金融机构合作可以提高自身利用金融科技的能力,增强自身的竞争力。第四,不同的商业银行要寻找与自身经营适应的金融科技,金融科技是为了自身业务发展水平和特色运用的,不能为了大众化使用金融科技而强行转化自己的业务发展。

猜你喜欢

当代水产(2022年8期)2022-09-20

当代水产(2022年6期)2022-06-29

今日财富(2022年15期)2022-05-24

银行家(2020年10期)2020-11-06

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

银行家(2018年11期)2018-11-16

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

股市动态分析(2015年50期)2015-01-05