基于灰色关联度分析的无烟煤产业转型路径优先级研究

2022-11-09 02:50晋能控股装备制造集团

现代经济信息 2022年25期

袁 翔 晋能控股装备制造集团

一、引言

煤炭产业是中国能源供应的支柱型产业,但随着煤炭资源的日益枯竭,清洁能源的逐步替代,煤炭产业转型升级迫在眉睫。国内学者针对煤炭产业转型升级做了很多研究,但多是针对煤炭这一大类产品或某一区域展开整体分析,得出的结论较为宽泛。缺少对特定煤炭品种产业差异性的重视,忽略了煤炭因为含碳量、硬度、灰分、挥发分、硫分等煤质指标不同,在工业应用方向上存在较大差异的情况。在此基础上形成的产业关联也各有不同,即使为结构相同的产业链,经济效益也存在很大的差异性。因此,本文选取无烟煤这一特定品种,结合煤质指标及产业特质,针对性地开展产业转型升级路径研究,对无烟煤产业转型升级研究有一定的现实意义,期望能对煤炭产业转型升级理论研究有所延伸和补充,同时也希望能对无烟煤产地的产业结构优化和无烟煤企业的产业转型升级有所帮助。

二、无烟煤产业转型升级必要性

随着新型煤气化技术突破和国家新的环保、产业政策出台,煤化工企业纷纷推出固定床间歇造气化炉退出时间表,无烟煤作为优质化工原料煤地位不断弱化;烟喷吹煤、对无烟喷吹煤、烧结煤替代加剧,无烟煤在冶金行业市场份额不断减少;无烟电煤受煤质特性制约及无烟煤发电机组被淘汰的影响,在电力行业原处于配煤地位一再受到挤压。无烟煤产销失衡问题日渐严重,无烟煤产业正面临前所未有的市场和用户群体性、断崖式萎缩风险。

多重因素作用下,无烟煤产业遭遇产业困境,必须谋求产业转型升级,积极适应新的产业环境,结合产业自身条件,加大研发力度,努力突破技术难关,创造新的高附加值产品和消费场景,构建新的比较优势,走出一条适用于无烟煤产业的转型升级道路。

三、无烟煤产业转型路径优先级研究

(一)无烟煤产业转型路径筛选

煤炭行业为前向关联行业。煤炭产业发展的质量在于为后一产业部门提供生产要素的多寡,即后端产业对煤炭产业消耗水平的高低。所以,本文选取投入产出完全消耗系数作为无烟煤拟转型产业选择判定主指标。通过利用完全消耗系数来对无烟煤产业的关联产业进行排序,从而确定其拟转型升级的方向和重点。

无烟煤属于煤炭的一种,它转型升级的路径会和煤炭保持一定的趋同性,且受限于煤炭产业相关统计数据的缺失,本次路径升级选择依照采矿业产业相关宏观数据展开。

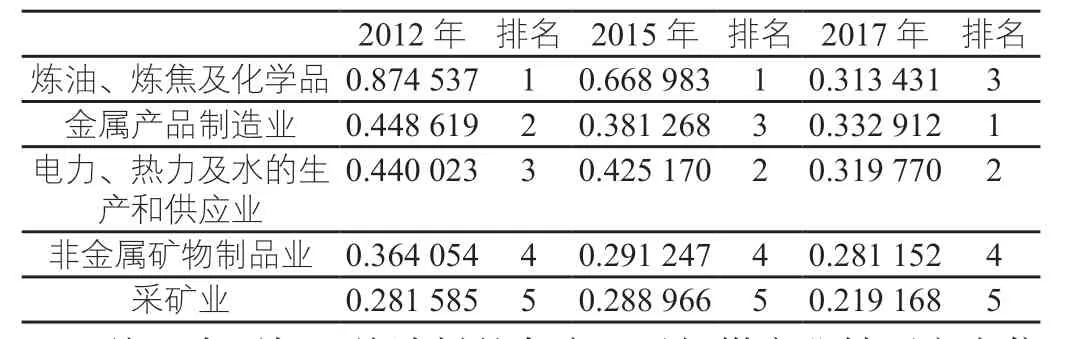

本次选取2017、2015、2012年三年的国民经济核算投入产出完全消耗系数表作为数据来源,因投入产出表无煤炭行业,所以将煤炭行业对应表中的采矿业对应的完全消耗系数整理筛选,选取前5位列表如下:

表1 采矿业对应完全消耗系数表整理表

从上表可知,从消耗的角度,无烟煤产业转型方向依然需要以炼焦、煤化工、电力、热力、碳材料等几个方面为主要方向。

(二)运用灰色关联度分析转型路径优先级

本次研究从产业政策、产业发展潜力、拟转型产业对无烟煤产业的支持度、无烟煤产业对拟转型产业的支持度四个维度,选取了七项三级指标(表2)。

表2 无烟煤产业转型升级路径评价指标

1.产业政策:产业政策的支持程度。本次评价产业政策取限制、中性、支持三类,分别赋值0、50、100,数值越高,支持度越好。

2.行业基准收益率:行业的最低可接受的收益水平。收益率越高,说明行业潜在盈利性越好。

3.行业工业增加值年度平均增长率:评价行业的发展增速。增速越大,说明该行业发展越快,对无烟煤等原材料的需求也将增加。

4.行业完全消耗系数:行业对煤炭业的完全消耗系数。系数越高,说明对煤炭的消耗比越大。因投入产出表中行业分类有限,所以选取了采矿业等大类数据作为指标数据。

5.无烟煤消耗规模:行业对无烟煤的消耗量规模。规模越大,说明对无烟煤的需求越大。

6.无烟煤比较优势:无烟煤较该行业现有原料的比较优势。根据无烟煤与该行业主要竞争产品的必要优势计算得分,得分越高,优势越大。

7.无烟煤转化技术成熟度:无烟煤应用于该行业的技术成熟度。取尚有技术难关需要攻克、实验室试验成功、工业化项目已立项、已工业化成功四类,分别取值25、50、75、100,得分越高,技术越成熟。

(三)评价指标确定

1.电力行业各指标数值确定

(1)完全消耗系数:参考《国民经济核算投入产出完全消耗系数表》,2017年采矿业对应的电力、热力、烟气和水的生产和供应业系数0.31977。

(2)无烟煤消耗规模:2020年用于火力发电的无烟煤约10000万吨。

(3)工业增加值年度平均增长率:参考工业分大类行业增加值增长速度,2010—2020年电力、热力的生产和供应业增加值均值5.96%。

(4)行业基准收益率:参考《建设项目财务基准收益率取值表》电力行业收益率8.5%。

(5)产业政策:《煤炭清洁高效利用行动计划(2015—2020年)》中明确提出鼓励发展超低排放燃煤发电产业,同时要加快现役燃煤机组的升级改造工作,升级改造煤电节能减排。综合来看,国家倡导煤电发展,但对无烟煤无针对性指导意见,所以产业政策定位为中性,评分50分。

(6)无烟煤比较优势分析。绝大部分无烟煤用于烟煤电厂配煤使用,不超过电厂耗煤的30%。综上分析取值为0.3。

(7)无烟煤转化技术成熟度:无烟煤发电主要是配煤和洗选,无附加加工难度,评估得分为100。

2.碳材料行业各指标数值确定

(1)行业完全消耗系数:参考《国民经济核算投入产出完全消耗系数表》,2017年采矿业相对应的非金属矿物制品业系数0.281152。

(2)无烟煤消耗规模:依据中国科学院炭材料重点实验室相关数据,中国锂电池石墨锂电负极(石墨、硬碳)市场规模为100亿,吸附活性炭中国100亿,超级电容炭中国150亿,对应到碳材料产品约135万吨,按含碳系数(90%)简单折合为无烟煤约150万吨。

(3)工业增加值年度平均增长率:参考工业分大类行业增加值增长速度2010—2020年非金属矿物制品业增加值均值9.43%。

(4)行业基准收益率:参考《建设项目财务基准收益率取值表》化学新型材料行业收益率13%。

(5)产业政策:《能源技术革命创新行动计划(2016—2030)》《中国制造2025—能源装备实施方案》《工业强基2016专项行动实施方案》中均明确表示践行“创新、协调、绿色、开放、共享”发展理念,利用好能源技术创新在清洁低碳能源体系中的引领功能。综上,碳材料产业定位为支持,评分100。

(6)无烟煤比较优势:在相似的固定碳比例煤种下,无烟煤石墨化程度为81.4%,较普通电煅煤51.16%,为后者的1.58倍。综上,比较优势取值1.58。

(7)无烟煤转化技术成熟度:无烟煤低成本纯化、节能催化石墨化、软/硬碳双层包覆技术三个环节尚有技术难点。综上,转化技术成熟度评定为尚有技术难关需要攻克,取值25。

3.炼焦行业各指标数值确定

(1)行业完全消耗系数:参考《国民经济核算投入产出完全消耗系数表》2017年采矿业对应的炼油、炼焦及化学品系数0.313431。

(2)无烟煤消耗规模:根据中钢集团鞍山热能研究院有限公司、炼焦技术国家工程研究中心相关研究数据,无烟煤在焦化领域的市场容量预测约为1000—3000万吨/年,本次评价取值3000万吨。

(3)工业增加值年度平均增长率:参考工业分大类行业增加值增长速度2010—2020年石油加工、炼焦及核燃料加工业增加值均值6.54%。

(4)行业基准收益率:参考《建设项目财务基准收益率取值表》无机化学原料制造行业收益率11%。

(5)产业政策:政策对炼焦领域无明确鼓励或限制,但对炼焦煤的洗选利用等有集约化、大型化、高效化的倾向,预计未来炼焦煤的市场供应量有所下降。综上,产业政策评定为中性,取值50。

(6)无烟煤比较优势:利用无烟煤作为原料进行配煤炼焦可降低焦炭灰分0.1—0.5%、降低焦炭硫分0.05—0.1%、提高焦炭反应后强度约0.5—2%。从经济效益方面看,无烟煤比烟煤的价格低,用无烟煤替代烟煤作为炼焦配煤,可降低配煤成本约6%。综上,无烟煤配煤比较优势约为1.005*1.01*1.02*1.06=1.097。

(7)无烟煤转化技术成熟度分析:贵阳煤气厂在JN4.3-80型焦炉上无烟煤配入量5%;安徽临涣焦化厂在JN60-6型焦炉上利用无烟煤替代瘦煤。综上,无烟煤配比炼焦已实现工业量产,技术成熟度评分100。

4.炼钢行业各指标数值确定

(1)行业完全消耗系数:参考《国民经济核算投入产出完全消耗系数表》2017年采矿业对应的金属冶炼、加工及制品业系数0.332912。

(2)无烟煤消耗规模:根据北京科技大学冶金喷枪研究中心相关研究数据,冶金无烟煤消耗规模取值4000万吨。

(3)工业增加值年度平均增长率:参考工业分大类行业增加值增长速度,2010—2020年黑色金属冶炼及压延加工业增加值均值6.77%。

(4)行业基准收益率:参考《建设项目财务基准收益率取值表》,煤炭清洗行业收益率16%。

(5)产业政策:煤炭清洁高效利用行动计划(2015-2020年)中提出要推进煤化工产业与电力产业、钢铁产业间的耦合发展,实现煤炭的循环利用、能量梯级利用,降低能源消耗与污染物排放水平。政策总体上较为积极,但无针对性支持政策,综合评定为中性,评分50。

(6)无烟煤比较优势:无烟煤块煤可以代替部分焦炭进行铁合金冶炼,比例达20%,无烟煤配比冶炼可节约煤炭成本12%。综上,比较优势系数取1.12。

(7)无烟煤转化技术成熟度分析:高炉方面,日照钢铁公司已对利用无烟块煤代替焦炭进行高炉炼铁生产开展工业试验;电弧炉方面,电弧炉炼钢碳粉喷吹技术已成功试验应用。但无烟煤在炼钢流程中深度应用,尚存在一些技术难点,主要集中在无烟煤品质分析及在炼钢的适用性研究及无烟煤在炼钢过程中的反应特性及炼钢业质量基础研究。综上,无烟煤在炼钢行业中的技术尚处于技术攻关和小范围试验阶段,评分为50。

5.煤化工行业各指标数值确定

(1)行业完全消耗系数:参考《国民经济核算投入产出完全消耗系数表》,2017年采矿业对应的炼油、炼焦及化学品系数0.313431。

(2)无烟煤消耗规模:煤化工消耗无烟煤的市场规模约为5544万吨。

(3)工业增加值年度平均增长率:参考工业分大类行业增加值增长速度2010—2020年化学原料及化学制品制造业增加值均值8.82%。

(4)行业基准收益率:参考《建设项目财务基准收益率取值表》化肥业收益率10%。

(5)产业政策:《产业结构调整指导目录(2019年本)》中明确提出把运用固定层间歇气化技术的煤化工项目列为限制类,所以产业政策综合评定为不支持,取值0。

(6)无烟煤比较优势:新的无烟煤气化炉型煤炭气化完全成本照航天炉完全成本比低3.5%,取值1.035。

(7)无烟煤转化技术成熟度:现阶段,JM-L炉在晋开延化公司和湖北华强化工有限公司进行项目建设。项目开工建设前的各项前置手续已办结,正处于设计阶段。所以综合评定为已有项目立项,具备产业化推广条件,取值75。

6.民用煤行业各指标数值确定

(1)行业完全消耗系数:参考《国民经济核算投入产出完全消耗系数表》,2017年采矿业对应的电力、热力、烟气和水的生产和供应业系数0.31977。

(2)无烟煤消耗规模:参考《中国统计年鉴2020》数据,2018年全国居民生活煤炭消费总量7714万吨。

(3)工业增加值年度平均增长率:参考工业分大类行业增加值增长速度,2010—2020年电力、热力的生产和供应业增加值均值5.96%。

(4)行业基准收益率:参考《建设项目财务基准收益率取值表》煤炭开采、采选业收益率11%。

(5)产业政策:《煤炭清洁高效利用行动计划(2015—2020年)》中提出要减少散煤直接燃烧比例,加强民用煤炭洁净化治理。严禁劣质散煤销售,大力推广优质、低排放煤炭产品替代劣质散煤。综上,综合评定民用煤替代产业政策为支持,取值100。

(6)无烟煤比较优势:民用煤市场无烟煤的主要对标竞争产品为兰炭,无烟煤燃烧持续时间高于兰炭20%。综上,评定比较优势系数为1.2。

(7)无烟煤转化技术成熟度:无烟煤用于民用煤产品的开发在现有煤炭洗选技术能力支持下已无技术难点,且具备工业化量产能力,取值100。

7.参考数据列各指标数值确定

参考数据列为理想化的比较标准,可以以各指标的最优值构建参考数据列,也可以以各指标最劣值构建参考数据列,也可以根据评价目的选取其他参考值构建参考数据列。本文选择最优值构建参考数据列。

(四)关联度分析

根据以上分析计算确定各指标数值,构成数据矩阵(如表3所示)。

表3 无烟煤转型升级路径指标值

本部分选取理想方案数值作为参考(各参考数列最优值),利用式(1)计算该产业与其他相关产业的灰色关联度系数:

对关联度进行排序,如表4所示。

表4 无烟煤转型升级路径得分排序

由此可得,六条转型路径的优先顺序为:民用煤炭>碳材料>炼钢>电力>炼焦>煤化工。

四、结语

无烟煤转型升级路径需根据自身特点进行优先级排序选择,建议将民用煤替代应作为无烟煤产业转型升级首选路径;碳材料应作为无烟煤产业转型升级的首选储备路径;无烟煤产业要保持与炼钢等冶金产业的同频共振,积极拓展市场规模;无烟煤产业向电力行业的转型升级应以建设适用无烟煤的坑口电厂为主;无烟煤行业向炼焦行业的转型升级以维持现有市场规模为主;在无烟煤气化工艺未取得突破之前,谨慎转型煤化工。

猜你喜欢

四川化工(2022年3期)2023-01-16

昆钢科技(2022年4期)2022-12-30

中国经济周刊(2022年8期)2022-05-07

昆钢科技(2021年6期)2021-03-09

昆钢科技(2020年5期)2021-01-04

小学科学(学生版)(2019年4期)2019-05-11

消费导刊(2018年9期)2018-08-14

中国化肥信息(2016年34期)2016-05-17

化工进展(2015年6期)2015-11-13

武汉科技大学学报(2015年1期)2015-03-18