数据估值定价的方法与评估指标

2022-11-07 06:54欧阳日辉杜青青

数字图书馆论坛 2022年10期

欧阳日辉 杜青青

笔谈

数据估值定价的方法与评估指标

欧阳日辉1杜青青2

(1. 中央财经大学中国互联网经济研究院,北京 100081;2. 中央财经大学金融学院,北京 102206)

数据估值定价是促进数据在市场中高效流通的关键环节,是推动数据成为新的关键生产要素的基础性工作。市场法、成本法、收益法3种传统估值定价方法各自存在一定的优缺点,是估值定价实践主要借鉴或组合运用的方法。基于数据要素的独特属性,衍生出重点考虑数据质量、数据量、数据集、客户感知价值等某方面的估值定价方法。构建数据资产价值评估指标体系是建立综合性估值框架的关键步骤,也是市场主体根据实际应用场景,选择特定估值定价方法的依据。

数据要素;数据资产;估值;定价

党的二十大报告强调,高质量发展是全面建设社会主义现代化国家的首要任务。数据作为一种新的生产要素,是数字经济发展的关键要素,是推动经济高质量发展的新动能。数据要素价值和潜能的充分发挥,在于数据能够有效流通交易,这已经成为共识。数据要素流通主要有共享、开放和交易3种方式,其中交易是数据流通的主要方式。数据交易的前提是确权,关键是估值定价。已有研究对数据确权研究比较多,对数据估值定价处于探索阶段。

1 传统估值定价方法的比较

中国资产评估协会发布的《资产评估专家指引第9号——数据资产评估》将数据资产价值的评估方法概括为市场法、成本法和收益法3种基本方法及其衍生方法[1]。首先,市场法是在相同或相似资产的市场可比案例的交易价格基础上,对差异因素进行调整,以此反映数据资产的市场价值。其次,成本法从资产的重置角度出发,重点考虑资产价值与重新获取或建立该资产所需成本之间的相关程度。最后,收益法基于目标资产的预期应用场景,通过未来产生的经济效益的折现,来反映数据资产在投入使用后的收益能力;根据衡量无形资产经济效益的不同方法,修正后的收益法可具体分为权利金节省法、多期超额收益法和增量收益法。

1.1 市场法估值

市场法应用的关键在于找出可比资产,通过直接或者间接对比,分析其中的差异,估算数据资产的价值。可比数据资产的选取有两个途径,即相近数据类型和相近数据用途,可比案例的数量必须充足,且需要在可比资产价值的基础上考虑数据资产本身的特性,对该值进行修正,修正因素包括数据加工等技术因素、评估和交易日期因素、数据容量、数据有效性等[1]。

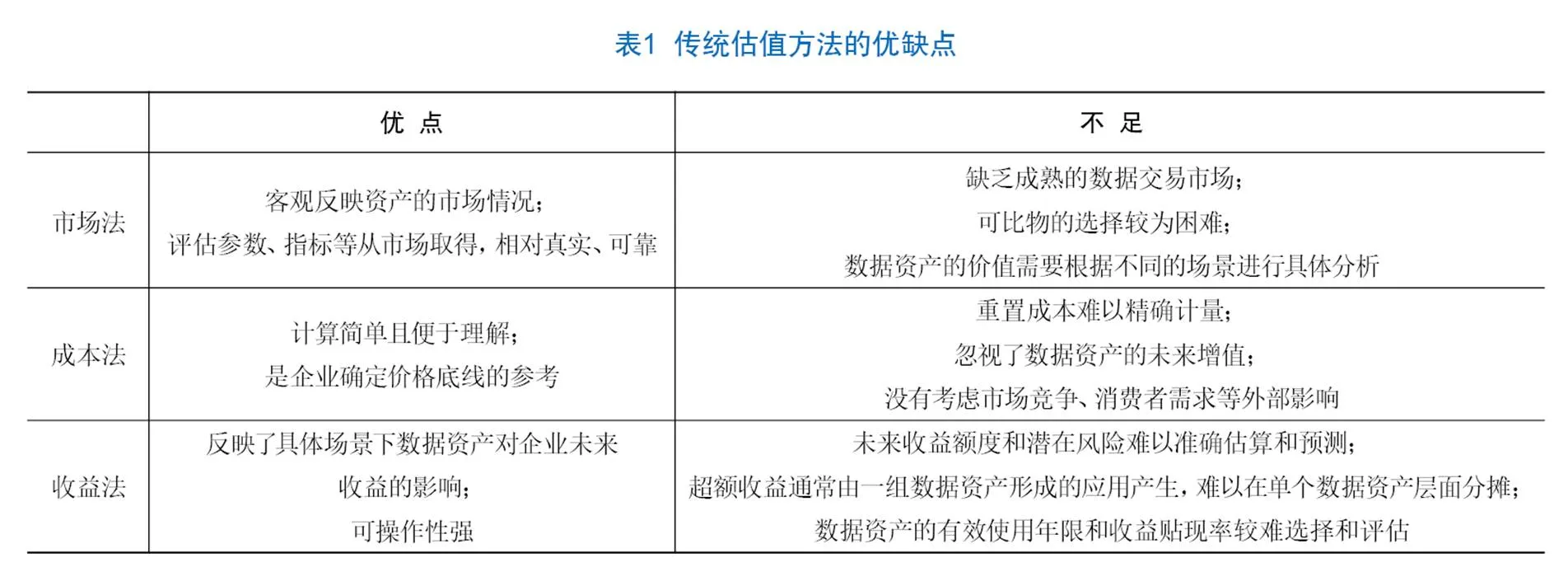

市场法有其优势,一方面能够客观反映资产目前的市场情况,比较容易被买方和卖方接受;另一方面评估参数、指标等从市场取得,相对真实、可靠。但是该评估方法有两个前提条件,即资产能够在公开市场上进行交易和具有可比性。在目前的数据要素市场上,这两个条件均难以满足。第一,现有的数据交易市场存在非法交易或者流动性弱的问题。我国大数据交易所、交易平台尚未成熟,无法提供大量全面的交易数据等信息,估值所需的指标、参数获取困难[2]。第二,可比物的选择也面临一些困难。数据资产的可比物不仅涉及识别类似的、可替代的产品,而且涉及竞争客户可支配收入的相同部分的产品,因此难以确保基准分析能正确地捕捉到可比产品。第三,同样的数据资产在不同的应用场景下价值不具有可比性。如用于美妆行业的女性客户服务数据和用于妇幼行业的女性客户数据,虽然属于相近数据类型,但是应用场景不同,价值显然有所差别[3]。市场法是常用的资产评估方法,而且随着数据交易市场的逐渐成熟,该方法的可操作性也会提高,是未来数据资产定价的主要发展方向[4]。为了更加符合数据资产本身的特性,一些学者在传统市场法的基础上对其进行改进,如李永红等[5]认为市场法估值忽略了数据资产本身的特性以及价值影响因素的复杂性,因此引入层次分析法量化数据资产的价值影响因素,并用灰色关联分析法来解决可比数据资产选取困难的问题。

1.2 成本法估值

基于成本法的数据资产估值需要经过三个步骤:一是根据数据资产形成的全部投入,分析数据资产价值与成本的相关程度,考虑成本法的适用性;二是确定数据资产的重置成本;三是确定贬值率或者直接扣除功能性和经济性贬值[1]。成本法应用的难点主要包含两个方面。一是如何对成本进行量化。企业获取原始数据的方式主要包括外购、伴随内部生产经营活动产生和以某种形式研究开发。从外部来源购买数据的获取成本相对容易确定,通常以咨询费或提供信息服务的费用计算。研究产生的数据成本也容易量化,难点在于作为生产经营中的衍生产物的数据资产,没有对应的直接成本,且间接成本的分摊不易估计[6]。二是多个买方的情况下如何确定利润率。数据资产的用途会影响成本加成的步骤,以销售为目的的估值需要考虑数据买方的数量,如果是销售给单一客户,只需要将生产该资产所涉及的所有成本加在一起,然后在这个总数上加上一个利润率;销售给多个客户需要对相关的时间段和可能的销售量进行进一步估计[7]。

成本法的优点在于计算简单且易于理解,在缺乏替代品的数据交易市场上是较优的选择,而且在确定价格底线或企业应合理收取的产品最低价格上很有帮助。因此,目前建议采用成本法对数据资产估值的文献较多,如Fontana等[8]分析了英国的国家医疗服务体系(NHS)收集的医疗数据的价值,建议采用成本法进行估算。但是在实际操作中该方法也存在一些缺陷。一是贬值因素的估算有诸多影响因素,如数据的时效性和准确性,重置成本很难精确计量。Caesar等[9]指出数据的价值应根据数据的准确性达到预期水平的程度进行折算,由于对数据的准确性进行实证测量的成本相当高,可以考虑在实践中确定“感知的准确性”。二是成本法的评估仅限于历史价值,忽略未来的应用增值,导致数据资产定价过低和潜在收入的损失,因此由成本法确定的数据资产初始价值应随着数据的使用不断调整。中国资产评估协会[1]综合考虑数据资产的成本与预期使用溢价,加入数据资产价值影响因素,建立成本法的修正模型,基本公式为评估值=数据资产总成本×(1+数据资产成本投资回报率)×数据效用。其中,数据效用是影响数据资产价值的因素,包括数据质量、数据资产垄断程度、流通效率和数据价值实现风险衡量。该模型综合考虑数据资产价值的影响因素,对成本法可能导致价值低估的缺点进行弥补。三是成本法估值忽视了市场竞争和消费者需求等外部因素的影响[10]。

1.3 收益法估值

收益法是估算被评估数据资产的预期收益并折算成现值的方法。普华永道认为,可以通过比较企业有数据资产和没有数据资产的现金流差异来获得增量现金流,结果可能是收入增加,也可能是成本下降[2]。

收益法有其优点,一是基于数据资产的预期应用场景,对在应用场景下预期未来产生的经济收益进行量化,能够反映数据资产的经济价值,更加容易被接受[11]。二是具有可操作性,数据资产的内在价值、外在价值和期权价值属性让数据资产的未来收益能力凸显,有助于数据资产的预期收益评估;数据资产的时效性和异质性让数据资产未来预期收益期限极为有限,有助于确定合理的资产剩余使用年限。但是,收益法同时存在一些不足,主要体现在三方面。第一,异质性和时效性特征使得数据资产的未来收益额度和潜在风险难以准确估算和预测。例如,数据资产的预期收益大小与使用者的投资理念和应用场景高度相关,所以使用者更加容易预测数据获取之后能产生多大价值。相比于交易数据,收益法更适用于企业对自身数据进行估值[12]。第二,数据价值链各环节产生的收入增量或成本减量往往与企业产品紧密联系,很难将数据资产引致的收益增量单独剥离出来。第三,数据资产的有效使用年限和收益贴现率较难选择和评估[3]。

依据上文,本文对3种传统资产估值方法在数据资产估值领域应用的优缺点进行总结,如表1所示。

2 基于数据要素本身的估值定价

目前的数据估值定价研究提及数据产品、数据资产和数据要素这3个概念,有必要厘清三者的关系。首先,它们都是数据资源价值释放的产物。通过引入劳动力和数字技术,数据资源被开发并承载了信息和知识,然后与生产经营相融合,实现数据要素化;企业对数据要素估值定价,然后进行会计核算和入表,确认其能够带来经济收益,实现数据资产化;数据资产在数据要素市场进行交易,产生数据产品。其次,数据要素包含数据资产和数据产品,前者是经过会计确认和计量的数据要素,后者是可交易的数据要素。因此,本部分以数据要素为研究视角,研究范围上基本涵盖现有估值定价的角度,研究内容上考虑了数据要素的特殊属性,定价机制是以数据要素价值和市场评价贡献为核心,基于场景对数据要素进行估值定价的制度安排[11]。

2.1 基于数据质量的估值定价

基于数据质量的估值和定价方法主要有两种:一种是以数据质量为基础建立定价模型,为购买方提供多版本(质量不同)的数据产品;另一种是把数据质量作为影响因素之一建立综合性的估值框架。

Yu等[12]建立了以数据质量为基础的双层规划估值模型。模型假设,在垄断性数据市场上,只有数据交易平台和消费者两类参与主体,并以数据质量为主要影响因子,构建了数据交易平台的利润函数和消费者效用函数。然后运用斯塔克伯格博弈模型,以数据平台方为领导者,用户为跟随者,建立了一个数据平台方利润和数据用户效用同时实现最大化的双层定价模型,使用遗传算法对双层定价模型进行求解。结果表明,消费者的支付意愿和数据产品质量均会影响卖方利润,多版本的定价策略比单一版本更加有利可图。该估值方法考虑了数据质量的多个影响维度,据此对数据产品进行分类,有利于数据市场的细分。但是,Yu等[12]的模型也存在很多不足。第一,模型假设了一个垄断市场,这在现实中难以实现。目前的数据要素市场对数据隐私与安全的保护力度较弱,相关举措仍处于发展和完善阶段。数据使用者获得数据后可能转变为数据提供者,以更低的价格出售数据,导致数据平台所有者丧失定价优势。第二,数据估值和定价的影响因素不仅有数据质量,还包括数据时效性、数据量等,所以模型测算结果的可靠性不高。

数据质量是影响数据价值的重要因素,但不是唯一因素,所以很多学者把数据质量作为影响因子之一纳入估值定价方法体系。一个应用是考虑数据质量的线性估值模型,Heckman等[13]提出了一系列评估数据价值的因素,如数据的成本、年份、周期性、准确性和数量等,通过对各因素赋予不同的权重,构建了线性估值模型。另一个应用是建立价值评估模型,即在建立数据资产价值评价指标体系的基础上,运用专家打分法和层次分析法等将指标量化,综合得出数据资产价值。例如,普华永道构建了“重力势能”估值模型,认为公共开放数据的价值由数据开发成本、潜在社会价值和潜在经济价值组成。其中,成本数据通过专家访谈获得,成本的影响因子(数据质量和安全系数),以及潜在经济价值的影响因子(场景多样性),均通过专家打分法测算。该估值方法较为全面地纳入了数据资产价值的影响因素,但是很大程度上依赖数据资产评估专家的能力,操作起来具有主观性和片面性[2]。

2.2 基于数据量的估值定价

Li等[14]提出了一个新的数据估值定价指标,即数据信息熵,用来定量地识别数据资产包含的信息量。文章首先用矩阵来表示数据的元组集,从元组的角度给出了4种数据信息熵,即个体熵、联合熵、条件熵和交互熵,然后设立了3种定价函数。随后,文章从数据集的信息熵与数据集大小的关系和信息熵与数据集的分类精度(依据分类器)的关系两个方面实证检验了信息熵估值模型的有效性和合理性。结果显示,数据信息熵随着元组集大小的增大而增大,各分类器的分类精度曲线也随着数据信息熵的增大而增大,符合预期结果。

显然,数据量是影响数据价值的因素之一,很多研究将其作为一个影响因子进行考虑,如Heckman等[13]建立的数据价值评估通用线性模型。相反,Mao等[15]认为数据估值并非取决于数据量,而是数据提供的信息量。这种观点有一定合理性,信息含量高的数据集价值更大,而数据集的信息含量可能随数据量增加而增加,也可能与数据量相关性较小。

2.3 基于对数据集的细分

Shapley值法的核心思想为根据不同的数据资产类别,对数据资产进行分解估价,并最后加总得到数据资产总的价值,本质上可视为成本法和收益法的优化。Shapley值是合作博弈理论中的一个经典概念,用于分配所有玩家联盟产生的总收益,该方法被广泛应用于经济学、环境科学、机器学习等领域。Shapley值法作为一种数据资产分解估价方法,也可以用来衡量各部分数据资产的价值贡献程度。Shapley值法的重要性在于它是唯一能满足以下理想特性的价值划分方案。第一,群体理性。整个数据集的价值完全分布在所有用户之间。第二,公平性。在对数据集的效用贡献方面完全相同的两个用户应该有相同的价值;对数据集所有子集的边际贡献为零的用户得到的报酬为零。第三,可加性。多个效用下的数值相加为一个效用下的数值,这个效用是所有这些效用的总和。

Jia等[16]通过引入效用函数的各种假设,介绍了两种实用的Shapley值近似算法。第一种算法把Shapley值的计算看作一个具有连续质量度量的分组测试问题,每个测试对应一个用户子集的效用。将测试中卖家s和s的数据分别建模为布尔随机变量β和β,得到s和s的效用之差为(β-β)U(β,…,β),其中U(β,…,β)为布尔外观随机变量为1时对用户的效用评估。s和s之间的Shapley值之差是效用差的集合。Jia等提出,如果能够估计所有数据对之间的Shapley差异,直到(/,/),那么我们将以近似误差(,)得到Shapley值。第二种算法基于对大数据集的Shapley值的经验观察,即Shapley值是“近似稀疏”的,也就是说大部分数值都集中在其平均值附近,只有少数数据点有显著的数值,然后作者在压缩传感中应用了稀疏信号恢复的思想,并开发了一种算法,该算法只需进行((())的效用评估,就能产生一个(,)的Shapley值的近似值。

相比于Jia等[16]关注市场上的数据所有者一方,Agarwal等[17]关注了数据所有者和数据提供者两方。数据经纪人为数据设定价格,并向数据提供者提供隐私补偿。Agarwal等[17]提出,一个数据集对企业产生的价值本质上是组合性的,即一个特定的数据集对公司的价值取决于还有哪些相关数据集可用,为了分配这些数据集的贡献以补偿卖家,采用Shapley值法进行计算。考虑到数据具有可复制性等特征,Agarwal等[17]采用相似数据惩罚措施对Shapley计算公式改进,具体思路为如果卖家的数据与其他卖家相似,就减少卖家的收入。但是,该方法无法满足平衡性条件,即所有收入都按照效用贡献得到分配。所以这种分配方法鼓励收集独特性数据。随后,Agarwal等[17]提出数据经纪人必须在买家进入市场之前设定数据产品的价格,在不了解买方报价时,数据产品的价格可以通过遗憾最小化框架计算。准确计算Shapley值的成本很高,因为所需的效用函数评估数量,会随玩家数量的增加而呈指数增长,如何在数百万甚至数十亿的数据点上计算或近似计算Shapley值是一大难点。此外,各部分数据资产估值的加总也不一定与总数据资产估值严格相等[16]。

另一种将数据集的价值进行细化衡量的方法是基于元组的估值方法。Shen等[18]描述了基于元组(元组指的是待交易数据集中的每条交易数据)颗粒度的个人大数据的正向分级和反向定价模型,影响数据元组价值的参数是数据成本、价值权重、信息熵、信用等级和数据参考指数。正向分级是指根据影响数据质量的重要性,将数据属性划分为不同的因素;反向定价是指根据数据属性的因素和数据包的供应价格来计算每个数据元组的确切价格。这种定价模型可以准确地反映每个数据元组的价值,实现数据定价的公平性和合理性。

卖方为了追求长期利润最大化,更需要考虑客户感知价值而不是基于成本的估值[13]。客户感知价值来自顾客的主观感受,是客户对其使用数据资产的所得利益和付出的成本进行比较和权衡的结果。根据客户感知设定数据价格,首先需要确定一组价值驱动因素,这些因素涵盖以下四方面[19-20]:一是经济价值,即客户对数据资产形成过程中成本的认知;二是性能价值,即客户对数据资产效用的认知,影响因素包括数据质量、准确性、时效性等;三是声誉价值,也称供应商价值,是客户对数据资产认可和信服而产生的价值,与数据供应商的社会声誉有关;四是心理动机,即客户对购买特定数据的心理动机。其次是其他因素,如数据资产包含的未经开发的潜在价值,以及影响消费者购买行为的场景因素等。

左文进等[21]提出了基于用户感知价值的数据资产估值方法。首先,利用大数据资产感知价值评价指标,采集数据资产评价信息,包括专家总体偏好信息和用户分项评价信息;其次运用LINMAP模型求解大数据资产感知价值评价指标权重,结合专家意见进行价格影响因素修正,影响因素主要包括资产规模、权益结构和交易使用时间等;最后得到数据资产Fi的感知价值综合得分。该评估方法可以弥补评估专家专业能力不足的问题,但是选择可比实例和确定相关参数需要以活跃的数据市场为前提,目前适用性不强。

Adler[7]和Zhang等[22]认为,这种基于买家支付意愿的定价方式有利于帮助卖方估算数据资产的最高价值,而成本加成定价可以确定卖方愿意放弃信息资产的最低价格。该估值方法也有一定缺陷:一方面,如果存在信息不对称问题,消费者偏好只有消费者自身知道,数据供应商无法获得相关信息,定价就非常困难;另一方面,该方法没有考虑到潜在买家可能会发现数据资产新的和创新的用途,这可能会增加他们为获取信息资产而愿意支付的价格。

3 数据资产价值评估的指标体系

上文提到的传统估值定价方法和基于数据要素的估值定价,均考虑影响价值或价格的某一方面或某些重点因素,需要估值定价主体结合实际应用场景,进行适用性辨别。建立综合性的数据资产评估指标体系是促进要素在市场间流通和融合的关键。首先,有利于市场主体根据估值指标维度和场景需求,选择特定的估值定价方法;其次,估值指标体系是测算综合性价值指数的基础;最后,有利于社会公众对数据价值形成统一认知,增强数据资产可比性,也便于监管主体维护数据要素市场的公平性和规范运行。本部分内容对价值评估指标体系的研究现状进行阐述。

Viscusi等[23]在对数据资产价值影响因素的相关文献进行总结的基础上,从数据容量和数据效用等维度提出了一组价值评估指标体系。数据容量的二级指标是数据质量、数据结构、数据扩散和数据基础设施;数据效用的二级指标是经济价值、交易成本和数据相关性;其他因素是数据分析能力和数据维护成本。Heckman等[13]和Shen等[18]提出了基于数据特征的价值评估指标体系,包含基于价值的指标(数据对用户的价值)、数据属性指标、固定和边际成本指标。德勤和阿里研究院[3]的研究中还包括风险维度指标,因为法律限制程度也会影响数据的交易价值。

Gartner机构发布了一种数据资产价值评估模型[24]。该评估模型从数据估值目标出发,把企业进行数据估值的主要目标分为改善数据经济效益和提升数据管理能力两种,涵盖数据的内在价值、业务价值、绩效价值、成本价值、市场价值以及经济价值6个子模型,并针对不同信息资产特性和用户使用诉求,从数据的数量、范围、质量、颗粒度、关联性、时效性、来源、稀缺性、行业性质、权益性质、交易性质、预期效益这12个影响因素,按不同的权重配比、不同的指标量级,合理配置不同维度的数据资产评估指标项,是一个综合性、全方位、标准化的数据资产评估模型。但是,Akred等[25]认为该模型没有把数据的价值与它在支持商业决策中的作用联系起来,更适用于对合并和收购交易中的数据估值。

构建价值评估指标体系后,需要结合层次分析法、专家打分法计算指标得分。尹传儒等[26]列举了国内研究“数据资产价值维度”和“估值指标体系”的典型文献,然后阐述了层次分析法的估值步骤,认为该方法只能得到数据资产的相对价值,而不是实际价值。李永红等[5]综合运用层次分析法和灰色关联分析法建立估值模型,对市场法进行完善。总之,由于数据要素的非竞争性和场景多样性等属性,建立估值指标体系是数据估值定价的基础性工作,也是提高社会价值认知、深度释放数据价值的必要工作。

4 结论与建议

当前,对数据估值定价的研究涵盖数据要素、数据资产和数据产品3个概念。数据资产估值的国家和产业标准普遍采纳了成本法、收益法和市场法,但均存在局限性。成本法难点在于成本费用与数据资产价值关联性的确定,成本导向式的定价模式难以反映数据资产的真实价值。收益法模型构建的关键在于预期收益和获利年限的可信度,但经常受到学术批评和极少在实践中采用。由于当前我国数据要素市场建设处于探索阶段,数据要素交易并不活跃,市场法设计的数据要素的估值定价模型也没有统一的指标体系。囿于数据资产的经济效益与衡量标准的不确定性,衍生了多种基于数据要素特征的估值定价方法,而数据价值评估指标体系的建立有利于统一社会公众对数据要素价值的认知。

为完善我国数据要素和数据资产估值定价体系,笔者提出以下建议。

第一,区块链技术、智能合约、机器学习等数字技术在数据要素估值定价中的作用越来越重要[27],积极探索既包含经济学理论模型,又嵌入计算机应用程序的智能化定价方案。

第二,对数据资产进行分级分类管理,结合应用场景多样性特征,对传统的估值定价方法进行修正和完善,建立“数据资产类型-应用场景-估值定价方法”配套的估值定价方法体系。

第三,就估值主体而言,支持高等院校、研究机构和数据交易平台利用资源和技术优势,开展联合攻关,起到示范和引领作用。

第四,数据估值定价有赖于良好的市场环境,加快完善数据估值的一级市场和数据定价的二级市场,形成规范有序的市场运行体制。

[1] 中国资产评估协会印发《资产评估专家指引第9号——数据资产评估》[EB/OL].[2022-10-13]. http://sdicpa.org.cn/news/2020110/n27342725.html.

[2] 开放数据资产估值白皮书[EB/OL].[2022-10-09]. https://www.pwccn.com/zh/services/consulting/publications/open-data-asset-valuation-white-paper-jul2021.html.

[3] 数据资产化之路——数据资产的估值与行业实践[EB/OL].[2022-10-09]. https://www2.deloitte.com/cn/zh/pages/finance/articles/data-asset-report.html.

[4] 陆岷峰,欧阳文杰. 数据要素市场化与数据资产估值与定价的体制机制研究[J]. 新疆社会科学,2021(1):43-53,168.

[5] 李永红,张淑雯. 数据资产价值评估模型构建[J]. 财会月刊,2018(9):30-35.

[6] KÖZGAZDÁSZ F. Valuing methods for information assets:Literature review[J]. Forum on Economics and Business,2017,20(130):54-78.

[7] ADLER R. The valuation and pricing of information assets[J]. Pacific Accounting Review,2016,28:419-430.

[8] FONTANA G,GHAFUR S,TORNE L,et al. Ensuring that the NHS realises fair financial value from its data[J]. The Lancet Digital Health,2020,2:10-12.

[9] CAESAR W,RAJKUMAR B,KOTAGIRI R. Cloud pricing models:taxonomy,survey,and interdisciplinary challenges[J]. ACM Computing Surveys,2019,52(6):1-36.

[10] LUONG N C,HOANG D T,WANG P,et al. Data collection and wireless communication in internet of things(iot)using economic analysis and pricing models:a survey[J]. IEEE Communications Surveys & Tutorials,2016,18(4):2546-2590.

[11] 欧阳日辉,龚伟. 基于价值和市场评价贡献的数据要素定价机制[J]. 改革,2022(3):39-54.

[12] YU H,ZHANG M. Data pricing strategy based on data quality[J]. Computers & Industrial Engineering,2017,112:1-10.

[13] HECKMAN J R,BOEHMER E L,PETERS E H,et al. A pricing model for data markets[C]//Proceedings of the iConference,2015.

[14] LI X,YAO J,LIU X,et al. A first look at information entropy-based data pricing[C]//Proceeding of the 2017 IEEE 37th International Conference on Distributed Computing Systems,2017:2053-2060.

[15] MAO W,ZHENG Z,WU F. Pricing for revenue maximization in IoT data markets:an information design perspective[C]// IEEE Conference on Computer Communications,2019:1837-1845.

[16] JIA R,DAO D,WANG B,et al. Towards efficient data valuation based on the shapley value[R]. ArXiv Working Paper,2019.

[17] AGARWAL A,DAHLEH M,SARKAR T. A marketplace for data:an algorithmic solution[C]//Proceeding of the 2019 ACM Conference,2019,19:701-726.

[18] SHEN Y,GUOB,SHEN Y,et al. A pricing model for big personal data[J]. Tsinghua Science and Technology,2016,21(5):482-490.

[19] HARMON R,DEMIRKAN H,HEFLEY B,et al. Pricing strategies for information technology services:a value-based approach[C]//Proceedings of 2009 42nd Hawaii International Conference on System Sciences. Piscataway:IEEE Press,2009:1-10.

[20] NGUYEN C,DINH T H,WANG P,et al. Data collection and wireless communication in internet of things(IoT)using economic analysis and pricing models:a survey[J]. IEEE Communications Surveys & Tutorials,2016,18:1.

[21] 左文进,刘丽君. 基于用户感知价值的大数据资产估价方法研究[J]. 情报理论与实践,2021,44(1):71-77,88.

[22] ZHANG M,BELTRAN F. A survey of data pricing methods[R]. Social Science Research Network Working Paper,2020.

[23] VISCUSI G,BATINI C. Digital information asset evaluation:characteristics and dimensions[M]//CAPORARELLO L,DI MARTINO B,MARTINEZ M. Smart organizations and smart artifacts. Lecture Notes in Information Systems and Organisation. Springer,2014.

[24] DOUGLAS L. Why and how to measure the value of your information assets[EB/OL].[2022-10-04]. https//www.gartner.com/en/documents/3106719-why-and-how-to-measure-the-value-of-your-information-ass.

[25] AKRED J,SAMANI A. Your data is worth more than you think[EB/OL].[2022-10-09]. https://sloanreview.mit.edu/article/your-data-is-worth-more-than-you-think/.

[26] 尹传儒,金涛,张鹏,等. 数据资产价值评估与定价:研究综述和展望[J]. 大数据,2021,7(4):14-27.

[27] 欧阳日辉,杜青青. 数据要素定价机制研究进展[J]. 经济学动态,2022(2):124-141.

Methods and Metrics for Data Valuation and Pricing

OUYANG RiHui1DU QingQing2

( 1. China Center for Internet Economy Research, Central University of Finance and Economics, Beijing 100081, P. R. China; 2. School of Finance, Central University of Finance and Economics, Beijing 102206, P. R. China )

Data valuation and pricing are the key links to promote the efficient flow of data in the market and the basic work to promote data to become a new key production factor. The three traditional valuation and pricing methods, namely market method, cost method and income method, have their own advantages and disadvantages. They are mainly used for reference or combined application in data valuation and pricing practice. Based on the unique attributes of data elements, valuation and pricing methods focusing on data quality, data volume, data sets, customer perceived value and other aspects are derived. The construction of data asset value evaluation index system is a key step to establish a comprehensive valuation framework. Moreover, the value evaluation index system and the actual application scenario are the basis for the market subject to choose the valuation and pricing method.

Data Elements; Data Assets; Valuation; Pricing

(2022-10-17)

F49

10.3772/j.issn.1673-2286.2022.10.005

欧阳日辉,杜青青. 数据估值定价的方法与评估指标[J]. 数字图书馆论坛,2022(10):21-27.

欧阳日辉,1973年生,博士,教授,研究方向:数字经济、金融科技,E-mail:ouyangcass@163.com。

杜青青,女,1997年生,博士研究生,研究方向:金融学。

猜你喜欢

古代文明(2022年3期)2022-07-09

作文成功之路·教育教学研究(2020年12期)2020-06-24

作文成功之路·教育前言(2020年12期)2020-06-24

当代水产(2020年4期)2020-06-16

消费导刊(2018年10期)2018-08-20

现代商贸工业(2016年14期)2016-12-27

海外星云(2016年7期)2016-04-27

山东青年(2016年2期)2016-02-28

Asian Journal of Urology(2015年3期)2015-12-16

债券(2015年9期)2015-09-29