辽宁省地方政府债务规模测算与风险预警研究

2022-11-04 03:30:26黄亚军

绥化学院学报 2022年9期

黄亚军

(大连财经学院经济学院 辽宁大连 116622)

一、辽宁省政府债务规模全口径测算

(一)显性债务规模测算。目前地方政府显性债务按照资金来源可以分为发行的地方政府债券、向银行贷款与非银行金融机构进行的融资、政府采购所形成的供应商应付未付款以及利用外国政府和国际组织资金所形成的主权外债及其他债务。

1.地方政府债券。地方政府进行债务融资最主要的方式是发行债券。债券按照筹集资金的用途可以分为一般债券和专项债券。前者的用途是缓解地方政府资金紧张和解决临时经费不足;后者是为某专项具体工程筹资而发行的。2016年开始财政部为了规范地方政府举债行为,对地方政府债务施行余额管理。所以辽宁省政府单独使用政府债券来筹集资金有着上限的压力,同时地方政府发行的债券还受到资本市场的约束。

2.银行贷款与非银行金融机构融资。银行贷款与非银行金融机构融资指的是以政府名义向银行与非银行金融机构进行的融资行为。债务主体为政府且一般有合同的约束。

3.供应商应付款。供应商应付款指的是辽宁省政府进行政府采购时应付未付的供应商货款,有政府采购合同的约束。

4.主权外债及其他债务。主权外债是一种属于政府行为,外国政府贷款和国际金融组织贷款,是主权国家对外的债务。

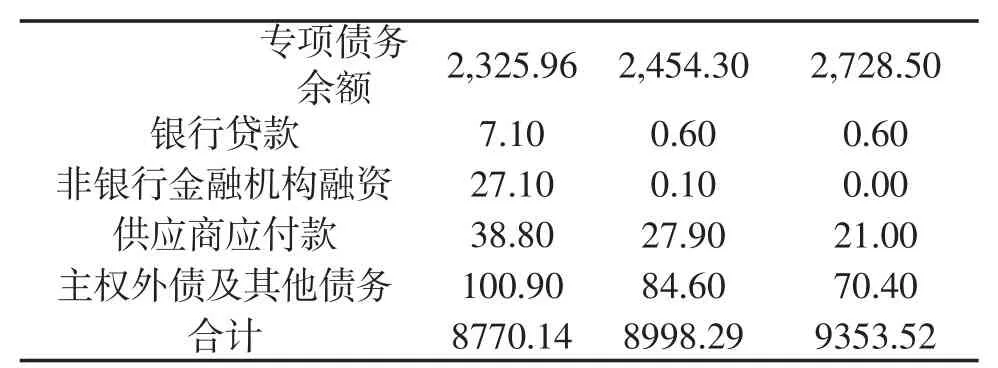

根据wind、《辽宁省政府债券2020年度跟踪评级报告》和辽宁省财政厅相关数据整理得到2018—2020年辽宁省地方政府显性债务情况如表1。

表1 辽宁省地方政府显性债务余额 单位:亿元

数据来源:Wind、《辽宁省政府债券2020年度跟踪评级报告》和辽宁省财政厅

(二)隐性债务规模测。隐性债务不属于政府的法定债务,没有明确的法律或合同对其规范,是由政府基于社会责任最终进行偿还产生的债务。[1]对于隐性债务规模的测算要解决两个问题:一是地方政府隐性债务概念的界定。对于地方政府隐性债务概念的界定要充分考虑隐性债务的形成机制。一般来说地方政府举债所获得的资金是用来进行地方基础设施的建设,而地方基础设施投资的资金来源主要分为预算内资金、基础设施项目自身的收益以及政府债务融资。按照此逻辑地方政府隐性债务指的是地方政府以法定筹资渠道以外的方式所筹集的投入基础设施领域的资金而承担的债务。二是债务口径的确定。地方政府隐性债务口径的确定要同时满足完整和便于计量两个要求。当前对于地方政府隐性债务口径的确定一般从资金来源、融资主体和资金运用领域三个维度进行的。按照资金来源,可以分为地方政府融资平台债务(金融机构贷款和城投债)、信托贷款、融资租赁债务和委托贷款债务。[2]按照融资主体,可以分为政府投融资平台,PPP项目和政府投资基金;按照资金运用,可以将地方政府隐性债务作为地方基建投资总额与显性债务的差额,即:

地方政府隐性债务=基建投资-中央项目下的基建投资-预算内基建投资资金-基建投资收入-地方政府债。[3]

这三个维度都能较为完整反映地方政府隐性债务。但是由于数据的可获得性和准确性,资金来源角度的隐性债务口径对于地方政府隐性债务规模的测算更具有可操作性。所以文章在地方政府隐性债务规模测算时采用资金来源角度的隐性债务口径。

1.地方投融资平台债务。我国地方政府的融资权限是由2014年修订的新预算法赋予的,并规范了地方政府的举债行为。特别是《国务院关于加强地方政府性债务管理的意见》(国发〔2014〕43号),将地方政府融资平台为地方政府融资的职能剥离出去。[4]该意见也宣告着地方政府融资平台债务不属于地方政府的法定债务。但是我国设立地方政府融资平台的出发点就是作为地方政府的融资渠道,筹集资金也基本上作为地方建设资金,地方政府融资平台的实际偿还责任人还是各级地方政府。[5]地方政府投融资平台作为地方政府的实际融资机构,其债务资金主要来源于发行企业债券和向商业银行进行借款。

(1)根据银监会2013年的统计数据,我国金融机构贷款中投向各地方政府融资平台的资金占金融机构贷款余额的比例大概为14.26%。同时考虑到金融机构的风险偏好大致保持不变,即金融机构贷款余额的14.26%会形成地方政府的隐性债务。[6]

(2)地方政府融资平台发行的城投债,由于投向主要是地方基础设施建设或公益性项目,可以视为“准市政债券”。在新《预算法》实施之后,城投债由于有地方政府的隐性担保,形成了地方政府的隐性债务。城投债的统计口径多样,文章以wind口径来对其规模进行测算。

2.融资租赁。融资租赁形成的政府隐性债务规模可以通过各地融资租赁合同余额中投入基建领域的部分来表示。[7]由于各地融资租赁合同余额数据难以直接获得,本文使用如下公式进行测算融资租赁形成的地方政府隐性债务:

融资租赁形成的隐性债务=全国融资租赁业合同余额×投向基建领域比例×辽宁省基础设施投资÷全国基础设施投资[8]

根据2019年融资租赁业发展报告,全国融资租赁行业资产投向各类基建合计约16%,以该比例和辽宁省基建投资总额相乘,计算出2018年、2019年和2020年辽宁省由融资租赁形成的隐性债务规模分别为85.39亿元、75.56亿元和74.11亿元。

3.信托贷款和委托贷款。信托贷款和委托贷款所形成的隐性债务指的是信托贷款和委托贷款所筹集的资金投向基础设施行业所形成的的地方政府隐性债务。根据中国信托业协会的发布的2018年、2019年及2020年度中国信托业发展评析报告的数据可知,资金信托投向基础行业的比例分别为14.58%、15.72%和15.13%。委托贷款没有数据披露,其与信托贷款在形成地方政府债务上具有类似的形成机制,假设其比例与信托贷款相同。再结合全国和辽宁省基础设施投资规模,可测算出信托贷款和委托贷款投入辽宁省基础设施从而形成的辽宁省地方政府隐性债务规模。[9]

委托贷款/信托贷款形成的隐性债务=委托贷款/信托贷款余额×投向基建领域比例×辽宁省基础设施投资÷全国基础设施投资

根据wind、中国租赁联盟和中国信托业协会2018—2020年数据代入上述公式得到辽宁省隐性债务如表2。

表2 辽宁省地方政府隐性债务余额 单位:亿元

二、辽宁省政府债务风险预警指标体系现状及问题分析

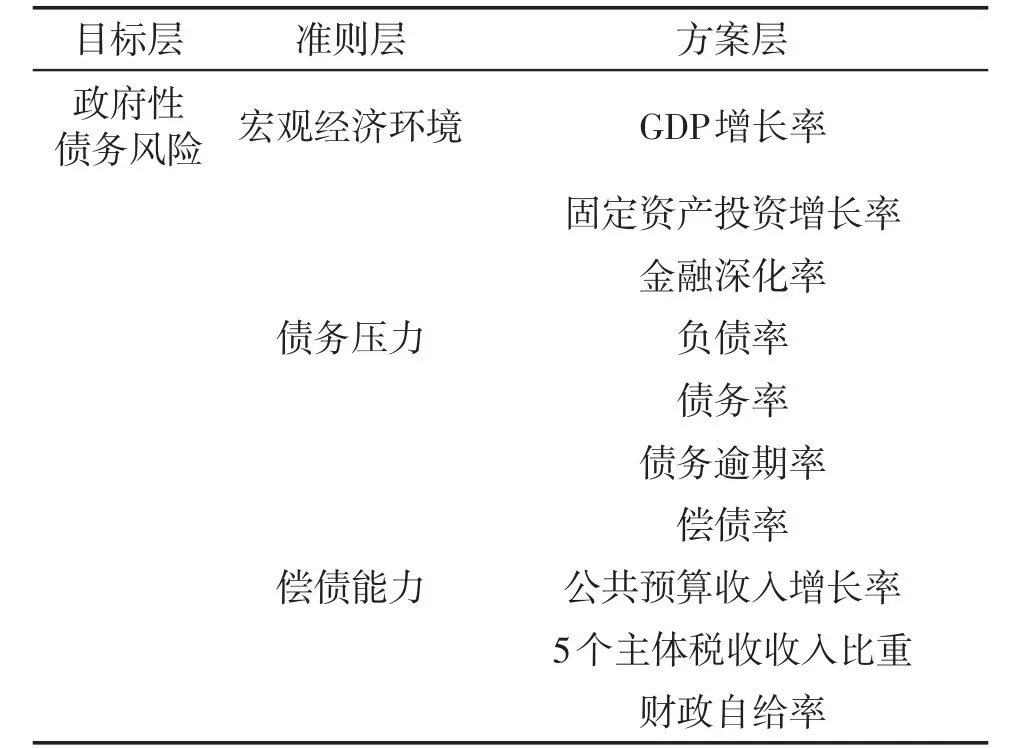

(一)辽宁省地方政府债务风险预警指标体系现状。构建地方政府债务风险预警指标体系按照其内在逻辑可以分为两种类型:一是根据历史数据做数量分析,选取单一或多种指标来衡量债务风险[10];二是从决策思维角度来将债务风险按照支配关系分解为准则层、方案层和指标层,并形成递阶层次结构。通过两两比较的方式确定相对重要的因素,然后综合决策者的判断,确定债务风险预警指标重要性顺序和权重。辽宁省是按照AHP层次分析法进行构建的,本质上属于上述第二种类型。辽宁省政府债务风险预警系统由数据库、预警指标体系、预警方法、预警模型、风险评估报告以及预警决策系统组成。而其中最为重要的预警指标体系由目标层、准则层和方案层构成,三者呈现递阶层次结构。目标层为政府性债务风险;准则层包含宏观经济环境、债务压力和偿债能力三个要素;方案层是由准则层各影响因素构成。(见表3)

表3 辽宁省地方政府债务风险预警指标构成

(二)辽宁省地方政府债务风险预警指标体系存在的问题分析。

1.未考虑隐性债务所带来的风险。辽宁省政府在构建债务风险预警指标体系时只考虑了显性债务,由此带来的直接影响是实际风险要大于指标体系反映的风险水平。辽宁省政府以当前风险预警指标体系反映的风险水平和风险区间作为政府债务风险管理的决策依据,将会导致政府风险管理效果不明显。当前辽宁省政府债务风险预警指标体系构建缺少隐性债务的内在原因有如下三点:第一,对地方政府隐性债务存在认知不足的问题。具体体现在隐性债务的内涵与口径还未形成统一的认识。第二,政府债务数据透明度不高。特别是隐性债务没有直接统计数据,往往需要间接测算,而方法和系数的选择会使得最终测算结果有较大差异。第三,政府官员主观意愿不强。将隐性债务纳入政府债务风险预警指标体系会增大政府债务指标。而政府债务指标是政府官员考核的重要项目,过大的债务指标会影响官员的绩效考核。

2.只使用历史数据作为指标体系构建依据。地方政府债务风险反映的是债务到期无法进行本息偿还的可能性以及相应产生的后果。从时间角度来看,地方政府债务风险是政府未来所承担的一种不利后果。从政府债务“借、用、还”过程来看,政府债务风险可能发生在其中任何一阶段。而每一阶段的风险指标都需要从“过去、现在、未来”角度去综合考虑。而当前辽宁省政府债务风险预警指标体系所采用的数据都属于历史数据。使用历史数据计算的政府债务风险指标,只能反映过去和现在的债务风险情况。只使用历史数据构建的政府债务风险预警指标体系没有办法从未来的角度来认识风险,其风险衡量的角度是不全面的。

3.未考虑政府债务的分割性。辽宁省当前的政府债务风险预警指标体系将政府债务风险作为一个整体来研究,忽视了不同来源的政府债务在偿债资金上具有一定的分割性。债务资金在使用上和偿债资金在来源上是有着分割的。这种分割性可能存在于合同或法律上。辽宁省政府债务风险预警指标体系未考虑政府债务的分割性将会导致如下后果:第一,债务资金和偿债资金并不能在不同类型债务间自由流动。某一类型政府债务实际风险要大于当前指标体系衡量的风险水平。第二,当前辽宁省政府债务风险预警指标体系只考虑了规模上的风险水平,未考虑债务结构上带来的风险因素。政府债务实际的总体风险要高于当前指标体系衡量的风险水平。

4.缺少债务风险预警指标子系统。当前辽宁省构建的政府债务风险预警指标体系是以地方政府债务总体风险为对象设置的,未考虑各种类型政府债务各自的特征与内在联系。不同类型的政府债务由于资金使用和偿还资金来源上有着不同的限制,对其进行风险预警的指标体系应该具有针对性。缺少债务风险预警指标子系统会导致如下后果:第一,将不同类型的政府债务当作同性质的债务来设置风险预警指标体系。未考虑政府债务风险的特异性会低估整体政府债务风险。第二,忽视不同类型政府债务风险的内部联系。维持地方政府规模不变时,调整债务种类,优化债务结构可以降低整体风险;政府债务规模扩张时,可以通过选择特定的债务类型,降低总体债务风险水平。第三,政府进行债务管理时缺少“微操作”决策依据。当前的政府债务风险预警指标体系可以充当政府债务总体风险管理的决策依据,但是对于政府债务风险进行具体管理时,则缺少“微操作”的决策依据。

5.债务风险区间设置依据只考虑共性问题。辽宁省政府债务风险预警指标体系中债务风险区间设置主要依据的是全国的一般水平和其他国家的做法。这种债务风险区间设置对于系统性的债务风险关注较多,而对于辽宁省政府自身的非系统性风险则考虑较少。债务风险区间设置依据只考虑共性问题会导致如下后果:第一,债务风险预警指标体系对非系统性风险灵敏度不高。第二,债务风险预警指标体系缺少本地化指标。本地化指标的缺乏会导致地方政府债务风险管理时可操作性工具不足。

三、辽宁省政府债务风险预警指标体系优化建议

(一)构建全口径政府债务风险预警指标体系。当前辽宁省政府债务风险预警指标体系仅对地方政府的显性债务风险进行预警。而在辽宁省总债务规模中占比巨大的隐性债务却没有被当前的政府债务风险预警指标体系所体现。构建全口径政府债务风险预警指标体系,全面管理政府债务,对辽宁省政府财政高质量发展和经济稳定运行具有重要的意义。构建全口径政府债务风险预警指标体系措施应包括:第一,全面测算地方政府债务规模,涵盖显性债务和隐性债务。并定期向社会公开,便于社会监督。第二,在现有的政府债务风险预警指标体系中,结合隐性债务自身的特点,增加对隐性债务风险进行预警的指标。第三,结合显性债务和隐性债务在辽宁省的现状与未来发展情况,对辽宁省政府债务总体风险预警指标体系进行调整,提高政府债务风险预警指标体系的适应性。

(二)构建全周期政府债务风险预警指标体系。在构建地方政府债务风险预警指标体系时要考虑到预警指标是个时点的变量,而债务风险却是一个时期的变量。政府债务风险的大小是由过去借债规模,当前资金使用效率和未来偿还情况共同决定。构建政府债务风险预警指标体系要充分考虑政府债务周期各阶段中的风险影响因素。按照政府债务在不同阶段的特征,构建风险预警指标体系时可以按照如下三种技术思路进行:第一,债务重整法。是将过去形成的政府债务置换为现行单一的政府债务类型,以整理后统一的政府债务来衡量地方政府的债务风险水平。第二,同期比较法。是替代原则在政府债务风险衡量上的使用。选择同期拥有类似政府债务规模和结构的地区作为参照物,通过比较地区之间的差异,并进行量化调整,来获得目标地区政府债务风险水平。第三,未来偿还法。是将不同偿还时点的政府债务按照风险和时间折算到预警时点。这种技术思路考虑的是政府债务在不同时点具有不同的风险水平。同时根据地方政府不同时点的偿债能力,可以勾勒出政府债务风险在时间上的变化情形。

在对地方政府债务风险进行预警时应该选择适当的技术思路,以适应不同类型政府债务的特征。

(三)构建全面的政府债务风险预警指标体系。不同种类的政府债务给地方政府带来的影响是不同的,地方政府债务风险是各类型债务风险相互作用组成的系统。对地方政府债务风险进行预警,需要考虑到不同类型债务风险的特异性和相互联系。应该在辽宁省当前的政府债务风险预警指标体系的基础上建立细分系统并充分考虑各类型债务风险之间的相互联系:第一,将政府债务风险指标体系按照显性债务和隐性债务建立各自的债务风险预警指标分系统。第二,按照具体的政府债务种类建立风险预警指标子系统,更加详细反映地方政府风险水平。第三,在政府债务风险预警指标体系中加入内部联系指标,衡量不同类型政府债务风险的内部联系和敏感性。

(四)选取特色指标重构风险预警指标体系。要根据辽宁省的具体问题和需求,选取本地化的特色指标和债务风险区间。债务风险区间的设置要综合考虑地方政府债务的系统性风险和非系统性风险。当前辽宁省政府债务风险预警指标体系中债务风险区间的设置以系统性风险作为主要参考依据。而辽宁省自身的经济发展水平、经济结构和财政状况等非系统性风险在设置风险区间时没有得到重视。并且政府债务风险区间并不是一成不变的,而是随着时间的推移,有所发展和变化的。设置政府债务风险区间时应做到:第一,考虑当地实际的经济发展水平和特殊的经济结构来设置政府债务风险区间;第二,政府债务风险区间应该是动态的,应该随着辽宁省经济社会发展而调整。

总结

地方政府进行债务风险管理时需要解决的两大核心问题:一是债务规模的测算;二是债务风险预警指标体系的构建。政府债务规模测算的全面完整又影响在此基础上构建的债务风险预警指标体系的有效性。当前辽宁省存在的首要问题便是债务规模测算不完整,并以此构建债务风险预警指标体系。同时由于该指标体系采用历史数据、缺少细分系统和动态调整,造成了债务风险管理的低效率。因此对政府债务规模全口径测算,并在此基础上建立面向未来的、按照政府债务类型细分的、动态的政府债务风险预警指标体系才能提高政府债务管理水平,推动辽宁省财政高质量发展。

猜你喜欢

反歧视评论(2019年0期)2019-12-09 08:52:40

农村百事通(2019年14期)2019-08-06 02:42:34

当代工人·精品C(2017年6期)2018-01-09 19:07:56

环境保护与循环经济(2017年11期)2017-08-15 00:45:07

山东林业科技(2017年1期)2017-06-29 07:54:04

环境保护与循环经济(2017年3期)2017-03-03 20:08:30

人民公仆(2015年5期)2015-12-06 15:42:35

新闻传播(2015年14期)2015-07-18 11:14:05

新闻传播(2015年8期)2015-07-18 11:08:25

计算机与网络(2015年21期)2015-04-16 13:42:12