海外光伏市场开发策略浅析

2022-11-02 10:22文李泊樊

中关村 2022年10期

文李泊樊

全球能源发展趋势中,环境保护、能源供给安全以及资源匮乏等一系列问题日益受到重视,绿色低碳能源成为各国能源发展重要的转型方向;随着传统能源逐渐退出世界能源舞台,优化能源结构,大力发展新能源业务,实现可持续发展是不可逆的发展趋势。2019年第24届世界能源大会在阿联酋举行,大会以“能源促进繁荣”为主题重点探讨了可再生能源的未来发展战略。2020年9月,中国在第75届联合国大会提出了2030年前实现“碳达峰”、2060年前实现“碳中和”的“双碳”目标。2021年9月20日,中国在第76届联合国大会表示将不再新建境外煤电项目。

世界新能源加速发展趋势下,尤其在国内新能源业务竞争环境日益激烈的情况下,如何开发海外新能源业务,是公司海外业务持续发展的重要议题。作为海外新能源业务的重要支柱,光伏业务的市场开发一直备受关注。结合公司海外新能源业务目前以光伏项目为主的特点,本文就如何在海外光伏市场中获取资源、提升市场竞争力与市场份额,进行浅析。

一、海外光伏市场概况

(一)海外光伏市场现状

全球光伏装机容量持续高速增长。根据国际能源署(IEA)发布的2021年全球光伏报告,尽管受到疫情以及原料、物流价格上涨的多重影响,2021年全球光伏新增装机容量为175GW,相较于2020年仍增长20.7%,全球光伏累计装机容量已达942GW;全球光伏项目单位造价水平呈持续下降趋势;国产技术和产业日趋成熟。光伏产业链已实现国产化,基本满足全球需求;分布式光伏迅速发展。分布式光伏具有安装简便、投资少、易消纳等特点,2021年全球分布式光伏发电装机容量占总装机容量的40%,预计至2025年将达45%以上。

(二)海外光伏市场展望

彭博新能源财经(BNEF)预测,全球光伏累计装机容量至2050年仍将保持增长趋势,光伏发电量占全球总发电量比值有望达到16%左右,光伏产业将成为全球能源产业的重要组成;随着储能电池的出现和光伏成本走低,光伏发电的经济性将得到有效保障,光伏电站的成本将降低至29%;发达国家光伏消费增长趋于放缓,发展中国家光伏消费持续保持高速增长,亚太地区将成为世界光伏消费的绝对主力。

(三)重点光伏市场分析

近年来,全球光伏市场发展趋势几经起伏,加上疫情以及原料、物流价格上涨等多重不利影响因素叠加,区域发展不均衡的趋势已经凸显,但总体仍呈现不断向上发展趋势。

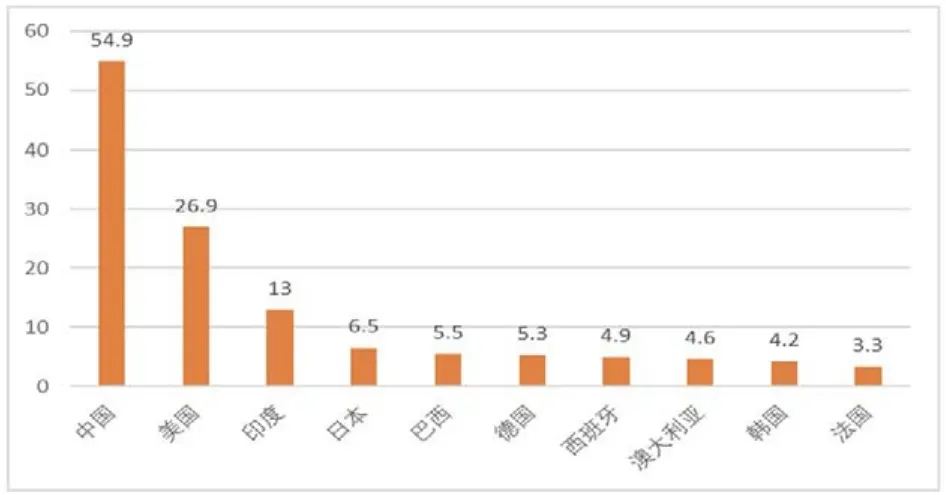

从IEA发布的2021全球光伏报告可知,至少20个国家新增光伏容量超过1GW,中国、美国和印度分别以54.9GW、26.9GW和13GW分列前三位。2021年全球光伏新增装机容量前10名国家见图1所示。

图1 2021年全球新增光伏装机容量TOP10(GW)

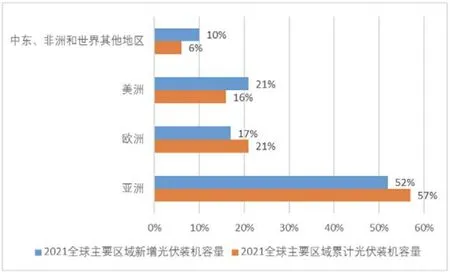

从2021年全球主要区域新增和累计光伏装机容量占比来看,亚洲新增占比52%,累计占比57%;美洲新增占比21%,累计占比16%;欧洲新增占比17%,累计占比21%;中东、非洲和世界其他地区新增占比10%,累计占比6%。具体数据参见图2。

图2 2021年全球主要区域新增和累计光伏发电装机容量分布

从全球光伏装机容量发展趋势来看,亚洲虽然起步较晚,起点较低,但持续保持增长趋势,自2017年后就牢牢占据全球最大光伏发电市场;欧洲起步较早,增长较稳定,2021年占全球光伏发电的21%,位列第二;北美洲起步较晚,但同样保持快速增长,2021年占全球光伏的16%,位列第三。

此外,尽管中东、非洲和世界其他地区的光伏市场拥有巨大潜力,但受当地经济发展水平的制约,其光伏市场的开发仍需持谨慎态度。因此,公司未来仍需持续关注并优先布局亚洲、欧洲以及美洲的光伏市场投资机会。

二、海外光伏市场开发策略

(一)业务开发类型

光伏业务开发类型分为EPC总承包、绿地投资、参股投资。结合公司海外业务,这里对EPC总承包模式进行浅析。

EPC总承包是指公司作为承包方,按照业主委托合同对工程建设项目的设计、采购、施工、调试以及运维等工程全阶段进行承包。公司参与光伏EPC总承包项目,与传统施工单位相比,设计优化是最大优势。通过设计优化,降低造价同时提升发电收益,从而提升项目竞争水平。其次,通过前期深度参与开发业务,准确把握项目动态,提前进行设备采购,能够有效降低采购周期,减少项目工期。

(二)业务开发特点

第一,工程周期短。在项目前期测定光资源的情况下,短期内即可进入决策阶段。一般50MWp光伏电站建设周期一般在9个月到12个月;第二,对电网要求高。光伏发电受光照的影响,发电量不稳定,具有随机性、间歇性、波动性的特点,易受极端天气影响。若未来大规模接入电网,对电网的稳定性提出更高要求,电网为电力系统提供持续可靠供电和安全稳定难度增大。未来,面临更大比例的光伏发电上网时,电网协调足够的可控电源,补充和平抑光伏发电的波动,还要做好对极端情况的分析和预判,以及在极端情况下对非紧要负荷进行动态调整;第三,运行维护简便。光伏电站建成后无需投入生产原料,如煤、气、油,且运维人员少、运维简便、成本较低。

(三)业务开发策略

公司积极践行“一带一路”倡议,顺应光伏行业发展大势,在海外建立多个营销区域部、多项类型、多种规模的光伏投资组合,尽早实现光伏产业布局。

公司将全球光伏市场分为潜力市场、传统市场以及重点市场等多个层次,立足典型光伏项目的开发和实施。国际公司设立非洲、欧亚、亚太等多个重点区域,实行一国一策,因地施策,寻求传统业务落地的同时积极争取光伏项目的开发机会,实现海外光伏业务突破。

以F+EPC、PPA、IPP、BOT等多种模式参与市场开发,同时带动输变电及其他基础设施领域等传统优势业务高质量发展。对于重点区域和国别,做好合法合规等风险管控的同时,以总承包、设计分包、采购分包或与其他公司组成联合体等多种方式积极参与到重点项目中。根据目前区域布局来看,亚太区域方面,国际公司加强与重点国别优势企业合作,提前抢占优质土地资源,深入与国内投资方、集团内企业合作,以多元开发模式力争推动项目落地。欧亚区域方面,在多个重点国别加强与中资投资商对接合作力度、深挖属地化优质开发商,建立商务联系,抢占市场内光伏项目的优质资源和新增配额,共同推动“投建营一体化”模式为主导的新能源类项目。

建设符合国际化业务的管理制度体系,优化项目决策、审批流程,提升项目运行效率,形成高效的激励和约束机制;组建高素质海外业务市场开发团队,对内培训海外市场开发知识。国际公司组织全体商务人员开展新能源项目财务模型学习,通过财务模型的应用,商务人员可尽早判断项目的财务可行性,能够在节省公司资源投入的同时,更易聚焦优质项目,提升项目决策能力。国际公司也派出多位商务人员到生产部门轮岗学习,旨在掌握商务知识的同时也要熟练掌握设计、造价及工程等相关知识。对外吸引优秀人才加盟,将他们的先进理念与成功案例融入到公司的项目开发中,让一批“愿意搞海外”、“懂海外”、“会搞海外”的人员参与市场开发,提升海外业务的核心竞争力。

公司要依托集团平台和自身资源优势,与新能源投融资机构开展战略合作,逐步建立融资渠道;与优质厂家、工程局建立良好合作关系,实现取长补短,合作共赢。在集团公司国际业务布局下,公司发挥自身设计咨询的前端优势,与集团子企业紧密配合,用技术实力打开市场,争取在核心国别的竞标项目上取得不错成绩。

当前新冠疫情肆虐全球,各国经济发展普遍停滞甚至萎缩倒退,产业链供需紧张形势加剧,工程造价大幅增加,再加上各国严格的入境限制条件,对公司海外市场开发造成了严重冲击。在疫情未全面控制的新形势下,传统的市场开发模式应该做出调整。公司可通过优化内部管理体制与业务流程,在保证风险可控的前提下,适当简化审批程序,缩短审批时限,为海外市场开发创造先决条件;商务人员可通过移动办公软件,积极维护客户关系,推进市场开发活动有序开展;通过业务上云,以远程办公、视频会议、在线签约等新方式,确保开发环节正常进行。

三、结语

海外光伏业务是公司未来长远发展的重要版图,通过积极布局光伏市场,尝试不同开发模式,加强企业间合作,尽早完成国际新能源业务结构转型,拓宽融资渠道,不断创新,适应新形势,做好后疫情时代的市场开发工作,保障公司长期稳定的竞争力优势。

后疫情时代,海外市场开发形式依然不容乐观。对国际公司来讲,“拿订单”、“争落地”、“促履约”是每一位市场开发人员的职责;对公司来讲,海外业务是长远高效稳定发展的有力支撑,这不仅需要国际公司全体人员的努力,也离不开公司各级部门的全力配合与支持,一起为公司海外业务发展奉献出自己的力量。

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

水泵技术(2021年3期)2021-01-22

海峡姐妹(2019年8期)2019-09-03

太阳能(2019年6期)2019-07-19

瞭望东方周刊(2016年40期)2016-11-02

风能(2015年4期)2015-02-27

风能(2015年4期)2015-02-27

四川水力发电(2012年1期)2012-08-15

小学生导刊(高年级) (2006年6期)2006-06-27