美债利率飙升的非理性

2022-10-28 21:25廖宗魁

证券市场周刊 2022年37期

廖宗魁

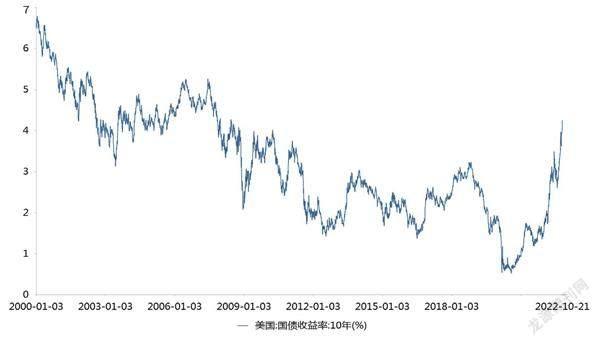

近两个月,美债利率就像脱缰的野马,一路狂奔,从2.6%飙升至4.3%附近,创下2008年来的新高。

通胀高企和美联储货币政策收紧的不断提速是一年多来美债利率不断攀升的主要推动力。但近期美债的快速上升很难简单用美联储的行为解释,这里面可能含有一定程度偏离基本面的特征。比如,美国财长耶伦就指出,当前美国国债市场缺乏足够的流动性;各国央行也纷纷抛售美债来支持本国汇率。

10年期美债利率是全球风险资产定价的锚,它的快速飙升,必然会对全球大类资产的定价产生扰动,全球金融市场波动加剧。

利差是决定汇率走势的重要因素之一,美国与非美国家的国债利差不断扩大,这导致美元大幅升值,非美货币贬值压力巨大。比如,日元已经贬至150,创下32年来的最低;欧元和英镑都纷纷跌至“平价”,英镑跌至1985年以来的最低水平。

数据来源:Choice

美債利率作为资产定价中无风险利率的锚,它快速攀升会导致很多资产的定价缩水,尤其是股票。2022年以来,全球股市可谓是哀嚎一片,纳斯达克指数跌近30%,标普500指数跌20%左右,香港恒生指数跌幅超35%,德国DAX跌18%等等。

金融资产的定价并不一定都是理性的,而当前美债利率的大幅飙升可能就已经大大偏离了美联储加息、通胀和美国经济等基本面所决定的均衡价格。一旦一些条件发生变化,这种偏离很可能会迅速逆转。

上世纪80年代以来,美债利率经历了近40年的下行长周期。如今美债利率的上升是一种短周期的特征,还是意味着过去40年的下行长周期发生了彻底的逆转呢?

2022年全球金融市场最大的变量就是美联储的加息。不同于以往,由于美联储此前“贻误战机”,不得不以近几十年来少有的力度大幅加息。截至10月份,2022年以来美联储已经累计加息了300个基点,而且在6、7、9月的连续三次会议上都分别加息了75个基点。

美联储通过调整基准利率来影响整个市场和经济的利率体系,随着基准利率的大幅抬升,国债利率上升也就是顺理成章的事情了。在本轮紧缩周期中(自2021年年中以来),10年期美国国债利率从1.5%大幅上升到了4.3%附近,对加息更加敏感的2年期美国国债利率更是从0.2%飙升到了4.6%左右。经济端的一些利率也是水涨船高,比如美国30年抵押贷款利率从2.8%左右的低位上升到接近7%的水平。

8月份以来,美债利率的快速大幅上升与美联储加息预期的提升关系密切。我们可以通过对比6月份和9月份美联储会议公布的基准利率预测点阵图,来考察加息预期的变化。在6月份的点阵图中,美联储官员们给出的加息终点的预期是3.5%-3.75%;但是在9月份的点阵图中,美联储官员们把加息终点的预期大幅提升到了4.5%-5%。

不过,近期美国10年期美债利率的提升幅度是要明显大于加息预期提升的幅度的,说明还有一些其他的因素在影响着美债。

虽然美债市场是全球规模最大、流动性最强的国债市场,近来已经不少人开始担心,由于大买家悉数撤离导致的美债流动性下降和波动性飙升。作为美债最大的持有国之一的中国、日本,已经很久没有大规模增持美债了。

中金公司认为,定价误差数据显示,目前美债市场流动性已经接近2020年3月疫情影响下的“失灵”时的水平。美债存量的增加导致做市商交易困难,当前美债利率的定价已经明显脱离了均衡价格。

另外,由于很多非美国家汇率都出现了大幅的贬值,他们如果要干预汇市的话,就需要抛售买债换回更多的美元,然后在汇市上购买本国货币,这无形中增加了美债的抛售力度。

近期,日韩就对汇率进行了直接的干预,导致外汇储备下降。日本财务省数据显示,截至9月底,日本外汇储备为1.238万亿美元,较8月底减少超过540亿美元,连续两个月下降,创有记录以来单月减少量的最大值。韩国央行报告显示,截至9月底,韩国外汇储备为4168亿美元,比上月减少197亿美元,单月降幅为2008年全球金融危机以来最大。

美债利率还会继续攀升吗?短期仍取决于美联储的加息节奏能否出现缓和。美联储在11月和12月份大概率还会加息125bp-150bp,但毋庸置疑的是,美联储加息已经进入了后半程,距离加息的终点已经越来越近了。

美债存量的增加导致做市商交易困难, 当前美债利率的定价已经明显脱离了均衡价格。

中金公司认为,2022年10月的美债形势与2020年4月的石油形势类似,市场已经把当前宏观环境的定价打到极致,而未来形势逆转的可能性较高。假设美联储加息的终点是4.8%,对应的10年期美债利率的均衡价格也仅为3.2%,市场定价已经高于均衡价格100bp。往前看,美国经济进入衰退几成定局,经济放缓将带来通胀的改善,美债利率大概率将下行。此时不宜过度追随趋势而忽视基本面分析的信号。

从长期来看,美联储的紧缩宽松周期也只是经济基本面的产物,决定美债利率走势的长周期因素是经济和通胀。

利率是衡量资金供给和需求的桥梁。而决定资金供给和需求更为基础的则是投资、消费等变量,以及这些变量所决定的经济增长水平。所以,从一个更为长期的维度看,利率的中枢水平是由经济的增长水平决定。经济的增长水平越高,对应的利率就越高;经济增长水平下降了,能够承受的利率也会随之下降。经济增长就像利率的锚一样,决定着它长期的起伏。

由于利率只是代表了资金的名义价格,如果通货膨胀不断上升,名义利率自然也会水涨船高,只有这样借贷的利息才能弥补通胀的侵蚀。

“二战”之后,美债利率大致经历了两个超长的周期:第一个周期是从“二战”后到上世纪80年代初,美债利率处于上行周期。这一阶段美债利率的支撑因素是,上世纪50-60年代美国经济的快速增长,以及上世纪70年代面临高通胀。第二个周期则是上世纪80年代以后,经济增速下了台阶,通胀控制在较低的水位,使得美债利率处于下行长周期。尤其是2008年全球金融危机后,利率水平更是被压制到极低水平。

未来美债利率会不会长期上行呢?恐怕很难。在经历了金融危机的重创之后,美国经济增速可能会有所抬升,但上升的程度是非常有限的,毕竟资本的边际回报不断下降,人口增长趋于停止,除非发生大的技术革命,大大提升生产效率,否则像美国这样的发达经济体的经济增长中枢很难上升。

本轮全球高通胀确实有供给方面的因素,比如地缘政治、疫情对产业链的破坏,但不可否认的是,全球各国央行的大放水才是高通胀的根源。一旦各国大幅收紧货币之后,通胀很难持续维持在较高的水平。

猜你喜欢

投资与理财(2021年5期)2021-05-13

中国人兽共患病学报(2021年2期)2021-03-28

中国外汇(2019年18期)2019-11-25

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

债券(2017年6期)2017-07-14

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

数学理论与应用(2016年1期)2016-02-28

读写算(下)(2015年11期)2015-11-07

中国卫生(2014年6期)2014-11-10